浅析非寿险公司未决赔款准备金管理

2017-04-17 23:16彭春晓

消费导刊 2017年1期

彭春晓

摘 要:未决赔款准备金作为非寿险公司最大的负债项目之一,其提取的合理性对利润的准确核算影响重大。本文意在通过非寿险准备金介绍、历史准备金计提问题、非寿险公司利源分析等方面的分析,阐述准备金准确计提在公司经营管理中的重要性,进而对未决赔款准备金管理提出合理建议,力求准备金账务核算更加合理、准确,从而及时准确反映公司经营成果。

关键词:未决赔款准备金 准备金计提利源分析

保险公司经营是负债经营,即先有保费收入,后发生赔款支付。未决赔款准备金作为保险公司最大的负债项目之一,其提取的合理性对利润的准确核算影响重大。未决赔款准备金具有较大的不确定性,对于一份未到期的保险合同来说,在保险期间内,无法确定是否发生保险事故,即使已经发生了保险事故,许多情况下也难以在较短时间内确定最终的赔付金额。因此,未决赔款准备金计提是否准确一定程度上决定了报表能否真实反映其经营业绩,决定了其绩效考核结果的合理性,同时也是进行各项业务决策、合理配置资源的重要依据。但由于受到各保险公司经营管理需求不同、未决赔案管理水平等影响,未决赔款准备金计提往往与实际不符,从而导致公司经营成果核算失真。本文从准备金简介入手,通过对非寿险公司的利源情况分析,对准备金管理提出合理建议。

一、非寿险准备金介绍

非寿险业务,主要包括车险、企业财产险、家庭财产险、工程保险、责任信用保险、农业保险、短期健康保险和意外险等除人寿保险以外的保险业务。非寿险业务准备金是对保险公司非寿险业务保单未了责任的财务度量和资金准备。非寿险业务的保单责任,可以按有效保单约定的保险事故是否发生主要分为两部分:未到期责任准备金和未决赔款准备金。

(一)未到期责任准备金是在报表日针对未到期保单在未来发生的赔款和费用责任而提取的准备,包含:未到期责任准备金、长期责任准备金。

根据《保险公司非寿险业务准备金管理办法(试行)》第十一条规定,未到期责任准备金提取采用下列法定方法之一:二十四分之一法(以月为基础计提);三百六十五分之一法(以天为基础计提);对于某些特殊险种,根据其风险分布状况可以采用其他更为谨慎、合理的方法。未到期责任准备金的提取方法一经确定,不得随意更改。

(二)未决赔款准备金则是对报表日风险已发生但尚未完全结案的赔案而提取的准备,包含:已发生已报案未决赔款准备金(Case Reserve)、已发生未报案未决赔款准备金(IBNR)、赔款费用准备金。

根据《保险公司非寿险业务准备金管理办法(试行)》第十三条、第十四条和第十五条规定,未决赔款准备金提取的法定方法:

1.对已发生已报案未决赔款准备金,应当采用逐案估计法、案均赔款法以及中国保监会认可的其它方法谨慎提取。

2.对已发生未报案未决赔款准备金,应当根据险种的风险性质、分布、经验数据等因素采用至少下列两种方法进行谨慎评估提取:链梯法、案均赔款法、准备金进展法、B-F法等其它合适的方法。

3.对赔款理赔费用准备金,应当采取逐案预估法提取;对间接理赔费用准备金,采用比较合理的比率分摊法提取。

目前,绝大多数非寿险公司未到期责任准备金按三百六十五分之一法逐单提取,方法比较确定,而未决赔款准备金在提取方法上有较大的主观性和不确定性。在其他条件不变的情况下,当年末多提未决赔款准备金会直接减少当年相应金额的利润,增加次年利润,反之亦然。因此,未决赔款准备金一直被喻为“调节利润的蓄水池”,正因为这种错误的核算观念导致历史上准备金计提一直存在数据不真实的问题。

二、历史准备金计提问题

回顾历史,数据不真实是一直困扰财险行业的“心病”。其中的准备金数据不真实是行业内多年存在的顽疾,准备金属于保险公司的负债,并非营业收入,主要是为了支付将来可能发生的保险理赔。

部分保险分支机构没有按照规定和精算要求计提和提足未决赔款准备金,甚至出现个别保险分支机构为了完成年度利润目标,在年底前人为操纵进行延迟立案或降低赔案速度减少赔款金额,对财务报表数据弄虚作假,呈现出虚赢实亏的虚假利润,从而牟取非法利益,进而造成公司经营出现偿付能力不足的危机。早在1999年,就有保险评级机构对美国多数破产保险公司的调查研究发现,保费/准备金不足是造成保险公司破产的最主要原因之一,其他原因还包括业务增长过快、巨灾损失、资产估值过高、核心业务变动等。

三、非寿险公司利源分析

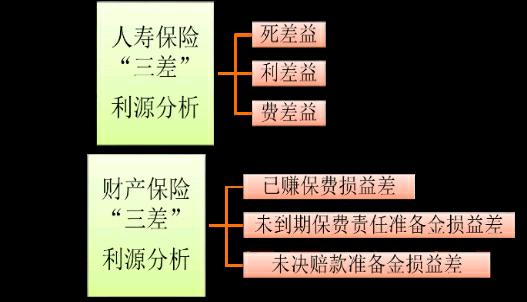

针对上述准备金计提存在的问题,本文将通过对非寿险公司进行利源分析来解释导致问题存在的原因。下面通过利源分析对利润表的构成要素进行形式上的重组,同时保持与利润表核算原理相一致,以便更加清晰地分析利润的来源。通过对非寿险公司以前年度未到期业务在当年到期部分的业务质量情况和当年承保业务在当年已赚部分的业务质量情况进行分析,从而准确地评价一家非寿险公司在各年度承保业务的经营质量情况,进而促使公司及时调整承保理赔等管理决策、合理地开展各项绩效考核。正如人寿保险公司的死差益、利差益、费差益的“三差”利源分析一样,同样可将非寿险公司承保利润的来源分解为已赚保费、未到期保费責任准备金和未决赔款准备金等“三项损益差”。

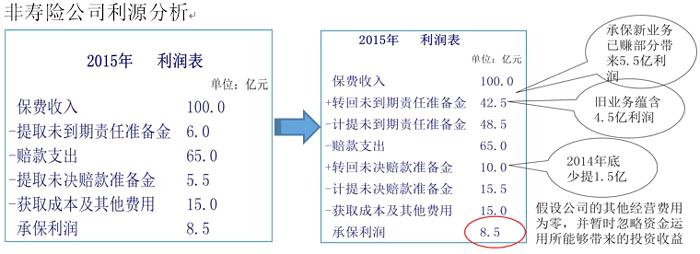

下面通过具体数据对非寿险公司进行利源分析,来说明未决赔款准备金计提准确性直接影响到公司利润核算,如下图示例,某非寿险公司2015年度利润表(保留主要科目),2015年当年承保新业务已赚部分盈利5.5亿元(已赚保费损益差),2014年转回业务已赚部分盈利4.5亿元(未到期保费责任准备金损益差),但由于2014年底少计提未决赔款准备金1.5亿元,因此影响2015年当年利润减少1.5亿元(未决赔款准备金损益差),因此,2015年度利润表显示承保利润为8.5亿元。(暂不考虑其他经营费用和投资收益等)。

由此看出,未决赔款准备金计提准确性直接影响到公司经营利润核算的准确性,进而影响公司经营成果是否能够真实体现。但往往在公司实际运营中,部分非寿险公司分支机构,在面对盈利能力较低、业绩考核压力较大等情况下,为了完成公司经营考核指标,存在人为控制或操纵影响利润的来源等现象。一般情况下,对于影响利润来源的未到期保费责任准备金和已赚保费的核算方法较为固定,基本不受主观因素的影响,公司难以进行人为操纵。而对于未决赔款准备金,在评估过程中存在着较大的主观因素空间,在评估方法的选择性上也较为灵活,因此,多数非寿险公司主要依赖对未决赔款准备金的调节来实现控制和操纵利润来源的目的。

通过操纵准备金来达到操纵利润的这种现象并非只在我国存在。国际研究发现这种现象早在国际上的部分非寿险公司发生过,当财险公司承保业务质量较好、综合成本率较低、利润较好时,公司通常高估并计提较为充足的准备金,用以隐藏当年真实的盈利情况,同时以备将来公司经营不佳期间再进行准备金的释放;反之,当公司经营出现困难时,通常低估并少计提准备金,用以掩盖公司经营不佳的情况,甚至导致报表虚盈实亏的现象。

为避免非寿险公司通过操纵未决赔款准备金实现利润调节的目的,我国保险监管机构于近几年陆续出台了许多相关监管文件,要求非寿险公司加强对未决赔款准备金的管理力度,必须严格按照保监会认可的评估方法和入账方法进行账务核算,真实反映公司经营成果,同时要定期对未决赔款准备金进行回溯分析与测试。

四、准备金管理建议

(一)加强数据管理,为准备金管理营造良好的基础

数据是公司精细化管理的基础,公司务必按照未决赔案管理办法等保监会相关规定的要求,加强未决赔案管理,为准备金评估和准备金计提提供真实可靠的数据支持。

一是加强已发生案件立案的及时性,将未决赔案及时纳入业务系统,确保数据库未决案件数量的真实性,同时,加强现场查勘估损力度,提高未决金额估损的准确性,并根据案情的发展对未决赔案的估损金额及时进行更新;二是加强数据库未决案件结案的及时有效性,理赔部门在日常工作中应持续加强对案件处理率、结案率、理赔周期等指标的动态监控,使未决赔案控制在一个较为合理的范围内,避免准备金计提出现大幅波动;三是谨慎对待未决赔案的注销行为,无效未决案件的大批量注销对准备金计提影响较大,特别是对跨年度利润核算影响较大,因此理赔部门应加强对未决注销率等指标的管控。

(二)严格按照保监会相关规定做好准备金账务核算工作

准备金计提的准确性直接影响公司盈利水平的真实性,公司务必按照保监会《保险公司非寿险业务准备金管理办法(试行)》等相关文件对非寿险准备金计提方法等相关规定的要求,如实计提各项准备金,正确反映公司经营业绩。

建议新小型非寿险公司可参考国内大型非寿险公司目前的准备金计提方案,结合公司实际,制定本公司的准备金计提方案,如国内某大型非寿险公司目前的准备金入账方案是,根据准备金评估结果,差异化制定各级分公司各险种的准备金入账方法,对于总、省、地市级车险等规模较大的险种采用精算赔付率法入账,规模较小的非车险业务赋予IBNR、ULAE等经验比例,对于基层分支机构采用分摊处理方法,使准备金财务核算与评估结果紧密衔接,确保准备金计提合理、准确、跟账及时,使赔付成本客观准确反映在当期,避免历史包袱遗留问题,杜绝了“寅吃卯粮”的现象,避免短期盈利目的,并将盈利压力及时、准确、逐级传导至各级分公司,促进公司客观评价自身经营业绩,实施精细化管理,提高盈利能力,降低未来偿付能力不足等管理风险。如实计提準备金,正确反映经营业绩。

参考文献:

[1]《非寿险精算(中国精算师资格考试用书)》,中国财政经济出版社(2010.11)。

[2]《财产保险公司财务报表的精算利源分析》,李晓翾;傅宝丽;-《上海保险》-2010-09-20

[3]《我国财产保险公司偿付能力监管研究》, 宾静-《西南财经大学硕士论文》-2008-12-01

猜你喜欢

数学物理学报(2022年1期)2022-03-16

四川劳动保障(2021年10期)2021-12-02

今日农业(2020年18期)2020-12-14

科学导报(2019年38期)2019-09-03

中国外汇(2019年10期)2019-08-27

瞭望东方周刊(2017年39期)2017-10-26

中国经济周刊(2017年23期)2017-06-20

数学学习与研究(2016年9期)2016-05-14

郑州大学学报(理学版)(2014年4期)2014-03-01

统计与决策(2010年2期)2010-10-21