2016年中国共享单车市场分析报告

2017-04-17 01:27文侯长海

互联网天地 2017年2期

□ 文侯长海

2016年中国共享单车市场分析报告

□ 文侯长海

2016年是资本市场低迷的一年,而共享单车领域却几乎一只独秀、屡获融资。作为共享经济的产物、主打最后一公里的单车租赁行业,在资本倾注下迅速在一二线城市蔓延,竞争激烈,一如当年网约车厮杀市场格局的重写。12月27日,深圳市交通运输委公布了《关于鼓励规范互联网自行车的若干意见(征求意见稿)》,首次对共享单车行业提出了鼓励和规范要求。当前共享单车市场正处在初级阶段,产品、用户间问题频发,行业内部正在不断调整,同时更多创业者的入局也有利于行业发展。

速途研究院分析师团队根据市场公开的网络数据和监测数据,结合相关用户调查取样,分析讨论共享单车市场的现状和发展趋势。

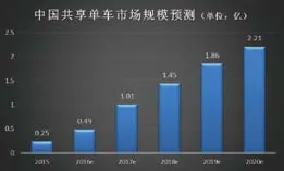

图1 中国共享单车市场规模预测

快速萌芽的共享单车市场

中国的共享单车市场尚处在初级阶段。2015年共享单车概念开始兴起,资本和巨头开始了布局。2016年可定为共享单车发展的元年,除了原本定位在校园的共享单车开始走向城镇,越来越多的共享单车创业团队斩获融资,市场大战一触即发。如图1所示,从市场规模上看,2016年市场规模达到0.49亿,较2015年翻了一番,明年共享单车市场的增速将会继续提升。

共享单车的快速崛起,一方面真实解决了用户“最后一公里”的短途出行需求,同时也缓解了城市交通拥堵。另一方面,新经济模式的巨大潜力让资本看到了价值,据不完全统计,仅在2016下半年共享单车行业融资就超过30亿人民币。

图2 中国共享单车用户规模预测

图3 主流共享单车APP下载量排行

共享单车用户规模

如图2所示,用户规模上看,2016年共享单车用户预计在455.2万人,其中用户主要以在校大学生、年轻的上班族为主,并且主要在一二线等人口密集城市集中。学校、公交站、地铁站等附近的共享单车给使用者提供了最快捷的“最后一公里”行程方案,不仅给用户的短途骑行提供了方便,而且对于城市来说,共享单车更能促进绿色交通。

北京市交通委员会公布的数据显示,2016年,北京累计建成无桩自行车21万余辆,其中摩拜10万辆,ofo11万辆。单车数量的巨大,和单车的集中、不规范停放等问题,致使共享单车平台有必要建立起有效的维护队伍和运营体系。

摩拜、ofo领衔共享单车市场

尽管共享单车市场处在起步阶段,但当下市场上已经有十几家企业入局。如图3所示,从现阶段的共享单车APP下载量来看,摩拜、ofo小黄车在市场上遥遥领先,就像网约车市场最初的滴滴与快滴。摩拜、ofo分别斩获了366.49、347.1万的下载量,处在伯仲之间,而下载量排在第三位的永安行,下载量则只有不到39万。

ofo小黄车主要依靠低成本、低押金在城市内快速铺开了单车数量,而摩拜则是资产较重,虽然因为车身重量曾遭诟病,但很快进行了产品迭代。虽然当下ofo和摩拜占据了大部分市场,但未来的市场格局仍有较大变数,其他共享单车品牌融资后,将会有新一轮的市场动作。

图4 主流共享单车APP评分排行

共享单车整体评分不高

如图4所示,从当前主流的十家共享单车APP用户评分上看出,共享单车行业整体的用户评价并不是很高,一步单车超过9分,小蓝单车超过8分,更多的共享单车APP评分不高。作为使用频率很高的自行车,本身就容易出现损害问题。和网约车行业不同,共享的单车长期处于无人看管的状态,通过平台很难直接管控,必须依托政府监管、企业治理同时进行,而很多时候需要靠用户发现问题并反馈。尽管平台一直在加大力度促进规范化,但短期来看,用户反馈的问题很难一一解决。

共享单车用户使用频率不高

如图5所示,在用户的使用频率方面,大部分用户还没有对共享单车形成固定的使用习惯。可以看出,29.7%的用户表示使用共享单车的品牌在5-7天每次,3-5天使用一次的用户占比22.7%,而1-3天和每天都使用的高频用户分别仅占18.2%和10.7%。大部分用户只是在平台注册,并根据需求择期选择单车出行,而每天都使用的用户则是在上学、工作中形成了使用习惯,成为共享单车的粘性用户。当前共享单车企业也在靠着补贴的形式获取用户、培养用户。

可以遇见的是,未来在大数据的作用下,平台根据用户对单车的使用频率、时间、地点,很容易形成清晰的用户画像,甚至判断出用户职业、收入、行为喜好。清晰的用户画像加上庞大的用户群体,让单车从社交、广告等方式盈利有了更多可能。

图5 2016共享单车用户使用频率分布

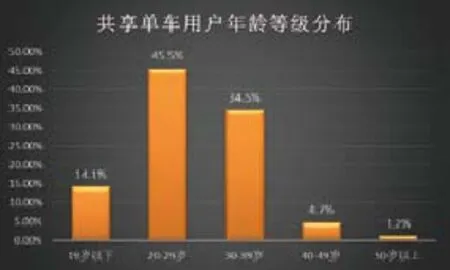

图6 2016共享单车用户年龄等级分布

年轻化人群成为单车用户主力

如图6所示,年龄分布上,20-39岁的年轻化群体成为单车用户的主力军,而单车骑行运动本身也是年轻化群体更容易接受的出行方式和锻炼方式。19岁以下的用户更多集中于大学、高中,而20岁以上的用户则遍布大学、上班族以及城市务工人员,对这部分用户来说,只需支付低廉的押金和低廉的使用费,就可以进行单车出行,一是方便,二是节约了自己购买单车的使用成本。

共享单车作为新行业的出现,同样对传统行业造成了冲击,即传统的自行车行业和自行车维修行业。当共享单车覆盖了城市,一般的私人自行车就失去了意义。而现在来看,传统的自行车厂商正在积极与共享单车品牌展开合作。

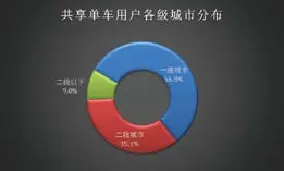

图7 共享单车用户各级城市分布

用户从一二线城市向三四线扩散

如图7所示,城市等级分布阶梯明显,共享单车用户主要在一、二线城市集中。由于一、二线城市集中了大量的学校、上班族,年轻化人群较多,是共享单车品牌首要占领的群体。此外,由于发达城市的人口密度较大,致使平均到每辆单车的使用次数增加,更加有利于单车流动、节约单车市场的边际成本。可以预见的是,在一、二线城市的单车市场角逐完毕后,三四线城市毫无疑问将成为下个战场。

当技术推动了共享商业的繁荣,共享单车市场的爆发并不意外,因为其迎合了社会需要和用户需求。之前城市的公共自行车一直不温不火,共享单车市场弥补了这一不足。但和曾经的网约车市场相比,今天的共享单车行业面临的问题更多,除了产品迭代、用户体验的问题外,共享单车行业的规范化是行业需要解决的首要问题。由于看管力度较弱,各地均出现了用户盗取共享单车、恶意损坏、换锁等行为,根据统计2016年行业已经超过一万台自行车被恶意破坏。科学规划停车区域,建立有效的用户诚信体系,提高用户的整体素质,共享单车才会真正为绿色交通贡献力量。

(作者单位:速途研究院)

猜你喜欢

法律方法(2022年2期)2022-10-20

意林彩版(2022年1期)2022-05-03

商界评论(2020年9期)2020-11-02

读友·少年文学(清雅版)(2020年1期)2020-05-20

民生周刊(2018年9期)2018-06-11

21世纪商业评论(2018年5期)2018-05-24

中国经济周刊(2017年47期)2017-12-13

领导决策信息(2017年9期)2017-05-04

岷峨诗稿(2017年4期)2017-04-20

环球时报(2016-10-25)2016-10-25