货币政策对企业投资的影响

——产权特征视角分析

2017-04-13 03:31赵静

重庆大学学报(社会科学版) 2017年2期

赵 静

(北京工商大学 商学院,北京 100048)

货币政策对企业投资的影响

——产权特征视角分析

赵 静

(北京工商大学 商学院,北京 100048)

文章着重于从政府控制企业的产权路径上,考察不同所有权特征的企业如何应对货币政策的变化,以及这种应对下企业不同的投资行为。研究发现,国家的紧缩货币政策对企业投资具有抑制作用,但是,由于中国政府普遍控制了上市公司的所有权,货币政策的调控作用受到了干扰,货币政策对企业投资的传导机制在一定程度上因产权关系出现了弱效现象。特别是股权集中度非常高的国有企业,货币政策调控对企业投资的传导机制的效果受到抑制,更容易出现货币政策对微观企业投资决策的传导作用的偏离。

货币政策;产权特征;企业投资

改革开放30多年来,中国经济保持了连续高速的增长,取得了世界瞩目的成就。建立以市场机制配置资源的市场经济体制,成为经济转轨时期的经济目标。随着市场化程度的不断提高,改革开放也在持续深入,但是,在从计划经济向市场经济的转型过程中,由于市场化改革本身的发起者就是政府,同时,政府还直接主导着市场经济改革的进程和规范市场机制,使得非市场经济体制的作用依然存在,政府对企业的影响仍较为明显。由于政府在改革中担当“裁判员”和“运动员”的双重角色,使政府对企业的干预意愿和能力都很强,而市场并不能完全发挥配置资源的作用。鉴于企业产权特征的不同,政府干预对企业投资活动与效率的影响程度会有所不同。就资本相对稀缺的地区而言,通过产权集中的国有企业,加大资本投入对拉动经济发展有显著的效果,因此,政府也有强烈的干预动机[1]。政府积极投入低效率的投资项目,甚至追加投资,导致投资过度与预算软约束问题,短视地追求短期经济目标,政府通过产权控制和干预企业投资效率的行为将产生负面效应[2-3]。可见,中国独特的国有企业产权安排也成为了产生这种投资现象的重要公司治理特征。

货币政策是一个国家控制实体经济最主要的宏观经济手段,在中国的转型经济制度背景下,货币政策也是微观企业进行财务决策时面临的经济环境。货币政策对公司投资的影响,从需求效应方面看,政策通过改变市场利率从而影响投资收益率,公司将根据收益率的变化判断并改变未来投资决策,影响公司投资行为。信贷渠道则是通过资金供给的宽紧变动,改变公司外部融资环境,融资约束条件的变化导致企业投资决策的改变,从而影响企业投资的配置结构与效率。陈艳[4]基于中国A股上市公司的实证发现:货币政策与经济危机是企业投资行为的重要影响因素,企业投资机会和新增投资支出与经济危机具有显著负相关关系。宣扬[5]的研究认为,企业在货币宽松期的持续债务保守策略,可以显著提高货币紧缩期间获得贷款的能力,并增加投资水平,这意味着公司可通过债务保守策略应对货币政策冲击,从而弱化紧缩货币政策的实施效力。

可见,在货币政策与微观企业行为的研究中,公司特征因素的讨论较为充分,而公司治理与所有权特征因素在影响货币政策实现途径与效果中的研究则较少。产权性质与特征是企业治理结构的基础,如果忽略了企业的所有权制度安排,将很难对货币政策的微观传导机制差异及其效果作出深刻解读。由于公司治理模式的差异及所有权制度安排不同,企业的产权特征、控制层级和代理关系将显著影响企业的投资行为[6-7],并且因为这种产权代理关系的差异,货币政策对企业投资的传导机制也会被不同程度扭曲。而且,中国各级地方政府普遍控制地方上市公司的所有权,因此,从产权控制的视角考察货币政策对企业投资活动的影响,将有助于更好地理解地方政府在货币政策微观传导机制中的作用。

一、文献评述、制度背景与研究假设

随着宏观经济环境与微观企业行为研究的逐步深入,已有的研究表明,因治理结构和公司特征因素的差异,货币政策对企业投融资活动的影响存在不同的作用方式与效果。Gentler和Gilchrist[8], Schiantarelli和Sembenelli[9]的研究发现:在经济周期的变化过程中,小规模的公司,其利息保障倍数对投资的影响存在非对称性;在经济低迷时期两者的敏感性较高。Oliner和Rudebush[10],Guariglia[11]的研究则发现:当货币政策向紧缩调整时,小规模企业的投资现金流敏感性显著高于大规模的企业。Mojon, Smets和Vemeulen[12]的跨国研究表明:货币政策对企业投资的影响因企业规模存在差异,小规模企业投资行为受到货币传导渠道的影响更大。

相对较成熟的市场经济体而言,转型经济体由于在法律体系、市场交易和产权保护等一系列基础制度上的缺失与滞后,通过企业产权的政府控制,至少是保障企业资源配置效率的一种次优制度安排[13]。然而,与民营企业单一的价值最大化目标不同,除了经济效率之外,地方政府还需要国有企业实现社会稳定、就业保障、公共服务和集团私利等目标[14]。因此,国有企业将承担过多的社会性职能,从而形成政策性负担[15-16]。政策性负担增加了国有企业的额外成本,与没有或者较少承担社会目标的民营企业相比,国有企业在竞争中的成本较高,可能导致政策性亏损。在企业陷入财务困境时,地方政府将为国有企业提供融资的政策支持,国有银行与地方金融机构将优先把信贷资源配置给国有企业[17],这会导致即使在货币政策处于紧缩时期,也不能增加国有企业的融资敏感性。

进一步,由于政府委托人与国有企业代理人之间的信息不对称,政府无法判断企业的亏损究竟是源于政策性负担还是管理者的委托代理风险问题。为了维持国有企业继续履行多重任务的职能,只好为亏损企业提供信用担保、财政补贴与融资支持,导致了预算软约束的产生。预算软约束的存在使得货币政策变动时,国有银行信贷要求的变化不能根据国有企业债务人的风险作出相应的调整[18],造成了货币政策对国有企业和非国有企业传导效果的差异。Berglof和Bolton[19]的研究发现,大量的银行贷款在经济转型的过程中,并不能支持有活力的新兴企业,而是被配置到生产效率低下的国有企业。田利辉[20]的研究表明,国有企业的预算软约束是导致中国债务杠杆无法发挥作用的原因。此时,货币政策通过利率与信贷两个渠道对国有企业融资成本与规模的调节效果,将不可避免地受到影响。国有企业的预算软约束破坏了金融机构与企业之间基于金融市场供求关系确立的信贷契约,导致了银行信贷资源错配和国有企业投资低效。因此,相较于经济目标单纯的民营企业,国有企业的预算软约束也会造成货币政策变动对企业投资行为的传导机制弱效,使其作用效果减损[21]。

此外,由于产权控制模式的多样性与行业竞争程度的强弱,导致了货币政策影响企业投资过程中的传导机制差异。民营企业不仅处于国有经济体系之外,而且大多分布于进入壁垒低、市场竞争强的领域。因此,民营企业不仅过度投资的程度较国有企业轻微[22-23],而且投资活动对货币政策调整的反应很可能更为理性与敏感[24]。同时,民营企业大多处于竞争较强的行业,应对市场变化的意识和敏感性更高,更注重对债务风险的规避。饶品贵和姜国华[25]的研究表明,紧缩货币政策时期,为了取得银行贷款,企业会使用更加稳健的会计政策,特别是国有企业的会计稳健性较低。

相对而言,国有企业则更多分布于市场竞争较弱、垄断较强的领域。在货币政策紧缩时,信贷配给资源供应总量减少,只有垄断企业可以凭借行业的控制地位,提高获得信贷资源的可能性,并利用产业链中的强势地位,获得商业信用的补充,规避利率提高后对借款成本的影响,缓解投资活动的融资约束。

基于以上分析,提出以下研究假说。

假说1:在货币政策紧缩时期,国有企业的投资规模并没有减少反而有所增扩大,且国有企业的过度投资也没有受到明显的抑制。

假说2:在货币政策宽松时期,国有企业的投资不足可以得到明显的改善;在货币政策紧缩时期,对于市场竞争较弱的领域,国有企业的投资规模增加,存在过度投资现象。

二、研究样本与研究设计

(一)研究样本与数据

本文使用年度区间2005-2012年的A股上市公司作为样本,市场和财务数据全部来自CSMAR数据库。企业的产权性质数据来源于SINOFIN数据库。通过筛选,得到的公司年样本数为7 932个公司,其中剔除了金融类、房地产类以及财务数据缺失的样本。采用在1%水平下对公司的连续变量进行了winsorize处理,对除货币政策指标和政府干预指标以外的解释变量采用滞后处理以减少内生性的影响。

(二)研究设计和变量定义

根据本文的研究假说,构建的投资支出回归模型如下:

为了使H公司市场部、财务部、信用部的所有员工都了解应收账款管理的相关知识,可以对其进行业务培训,而且要有针对性的培训。比如,针对市场部的销售员和信用部人员,催收账款是他们工作中很重要的一部分,而且催收账款要讲究技巧不能盲目催收,掌握了催收要领就可能事半功倍,反之就可能引起客户的反感导致恶意拖欠。基于此,可以对这两个部门人员进行货款催收技巧的培训,有针对性的培训能够节省时间和劳动成本,也能让员工高效率掌握知识,为业务的进展提供科学依据。另一方面,要提升工作人员在销售和收款环节对票据和发票的判断能力,避免低级错误带来不必要的风险。

Invi,t=β0+β1Mpolicyt-1+β2STATEi,t+β3Mpolicyt-1×STATEi,t+β4TobinQi,t-1+ β5CFi,t-1+∑Control+∑Year+∑Industry+εi,t

(1)

投资效率模型如下:

OverINVi,t=β0+β1TMPt-1+β2STATEi,t+β3TMPt-1×STATEi,t+∑Control+ ∑Year+∑Industry+εi,t

(2)

UnderINVi,t=β0+β1LMPt-1+β2TATEi,t+β3LMPt-1×STATEi,t+∑Control+ ∑Year+∑Industry+εi,t

(3)

以上模型中,由于产权控制是政府对国有企业控制的最主要方式,本文用产权特征考来察政府控制的途径。根据产权特征,设置虚拟变量STATE,当上市公司最终控制人是国有性质则STATE=1,否则为0;Inv表示投资水平,第t年固定资产、无形资产和其他长期资产所支付的现金减去处置固定资产、无形资产和其他长期资产所收回的现金除以第t年初总资产;TMP表示紧缩货币政策,哑变量,参照央行发布的有关货币政策执行情况的《货币政策执行报告》和《全国银行家问卷调查报告》中披露的货币政策感受指数定义货币政策紧缩年度,如果年份为2007,2008和2011,则TMP=1,否则TMP为0;LMP表示宽松货币政策,哑变量,货币政策宽松年度,如果年份为2005,2006,2009,2010和2012,则LMP=1,否则LMP为0;OverINV表示投资过度,等于Richardson模型回归结果大于0的残差;UnderINV表示投资不足,等于模型回归结果小于0的残差,取绝对值;Mpolicy表示货币政策松紧,为了使(M2增长率-GDP增长率-CPI增长率)与利率数据反映的货币政策松紧单调性一致,便于后续综合指标的合成,本文用2005-2012年度数据的最大值MAX-(M2增长率-GDP增长率-CPI增长率)对指标进行反向处理,原始数据来自国家统计局;TobinQ表示投资机会;CF为经营活动现金;LEV为杠杆水平;SIZE为企业规模;ROA表示盈利能力;AGE表示上市年龄;IND为行业哑变量;YEAR为时间哑变量。

三、实证结果与分析

(一)描述性统计

表1是总体样本和分类样本(将样本按照第一大股东持股比例是否大于50%分类)主要变量的描述性统计。表1中,总体样本企业的投资率(Inv)的均值是0.092,中位数是0.066,对于第一大股东持股比例大于50%的企业投资率的均值是0.100,中位数是0.073;对于第一大股东持股比例小于50%的企业投资率的均值是0.088,中位数是0.060,第一大股东绝对控制的股权结构企业的投资率大于总体样本,大于第一大股东非绝对控制的企业。对于货币松紧指标(Mpolicy)的统计结果在总体和分类样本中都表现出了完全相同的结果,说明宏观经济政策的外生性。对于政府对国有企业产权控制的虚拟变量指标(STATE)的均值是0.569,中位数是1,可以看出国有企业在总样本中占了绝大多数。第一大股东持股比例大于50%的子样本的STATE指标的均值最高达到(0.723),第一大股东持股比例小于50%的子样本STATE指标的均值最小(0.526),可见,政府对国有企业产权绝对控制的情况是普遍存在的。

表1 变量的描述性统计结果

(二)回归结果与分析

表2是使用投资成本模型(1)回归的结果。

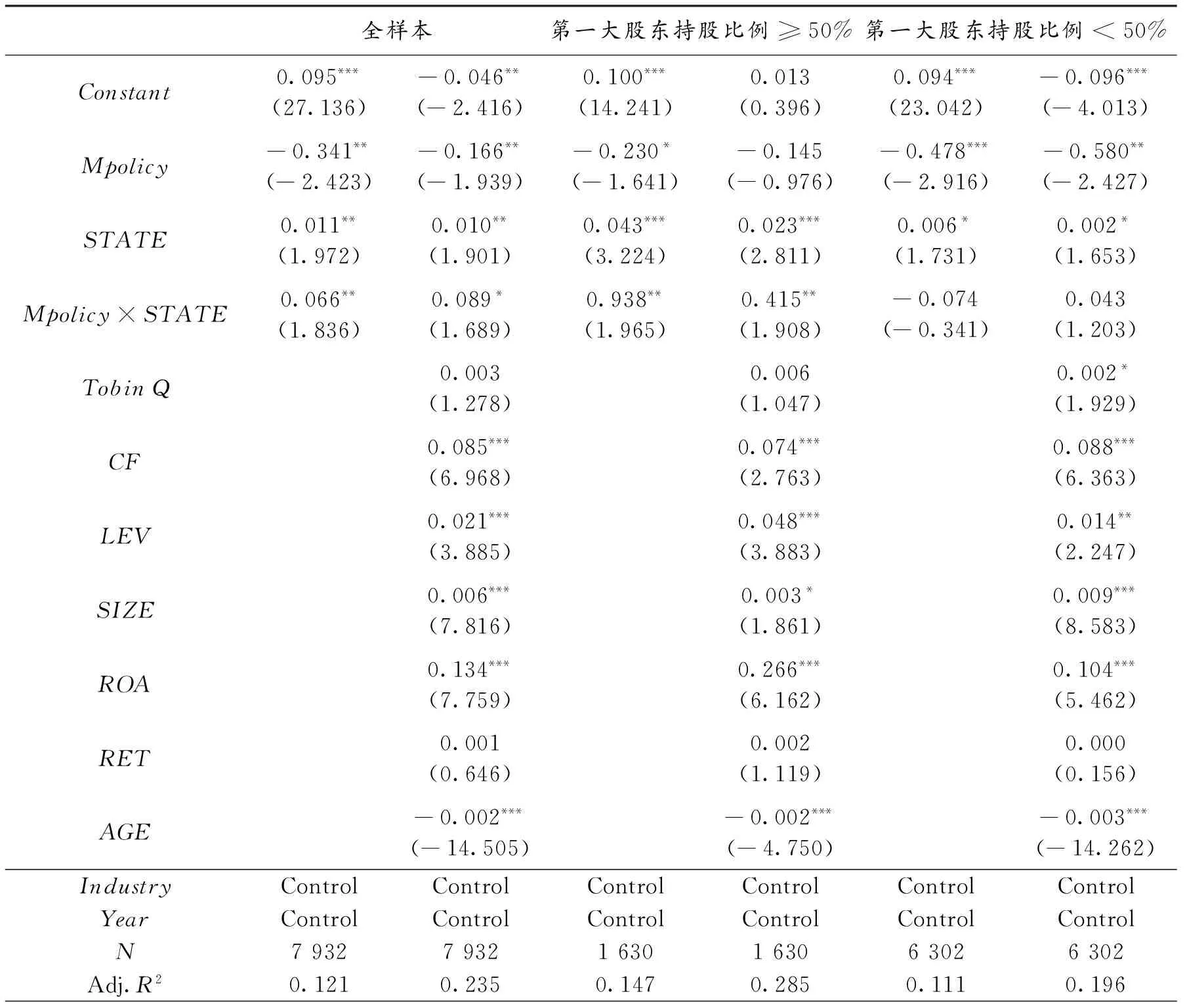

表2 货币政策、政府控制与企业投资(投资成本模型)的回归结果

注:***、**和*分别表示1%、5%和10%以下的显著性水平,括号中为t值。

企业的投资与货币政策的松紧程度(MPolicy)得到了与前文相同的负相关关系,回归系数为-0.166,显著水平在5%以下。国有产权(STATE)与企业投资呈显著的正相关关系,回归系数为0.010,显著水平在5%以下,但同时考虑货币政策和国有产权控制的共同影响的时候,交互项(Mpolicy×STATE)有显著正相关关系的结果,回归系数为0.089,显著水平在10%以下。

可见,虽然国家采用紧缩货币政策对企业的投资具有抑制作用,然而,中国各级地方政府对上市公司的所有权控制非常普遍,在一定程度上,货币政策对企业投资的传导机制因产权代理关系的差异出现了扭曲,货币政策的调控作用受到了干扰。

同时,对比分析两个子样本的回归结果,对于第一大股东持股比例大于50%的企业,货币政策对企业投资的影响,虽然同样具有负相关关系,但是却不显著,而产权控制对企业投资的正向影响却更加显著,回归系数达到0.023,显著水平在1%以 下,交互项也同样呈正相关关系,回归系数达到0.415,显著水平在5%以下。而对于第一大股东持股比例小于50%的企业,货币政策对企业投资影响的负相关关系更加显著,达到-0.580,显著水平在5%以下,而政府控制对企业投资的正向影响的显著性却有所降低,回归系数为0.002,显著水平在10%以下,而交互相系数并不显著。

因此,也印证了对国有控股企业,特别是股权集中度非常高的国有企业,货币政策调控对企业投资的传导机制的效果受到抑制,国有企业的预算软约束破坏了金融机构与企业之间基于金融市场供求关系确立的信贷契约,导致了银行信贷资源的错配和国有企业投资低效。

表3和4是使用投资效率模型回归的结果。

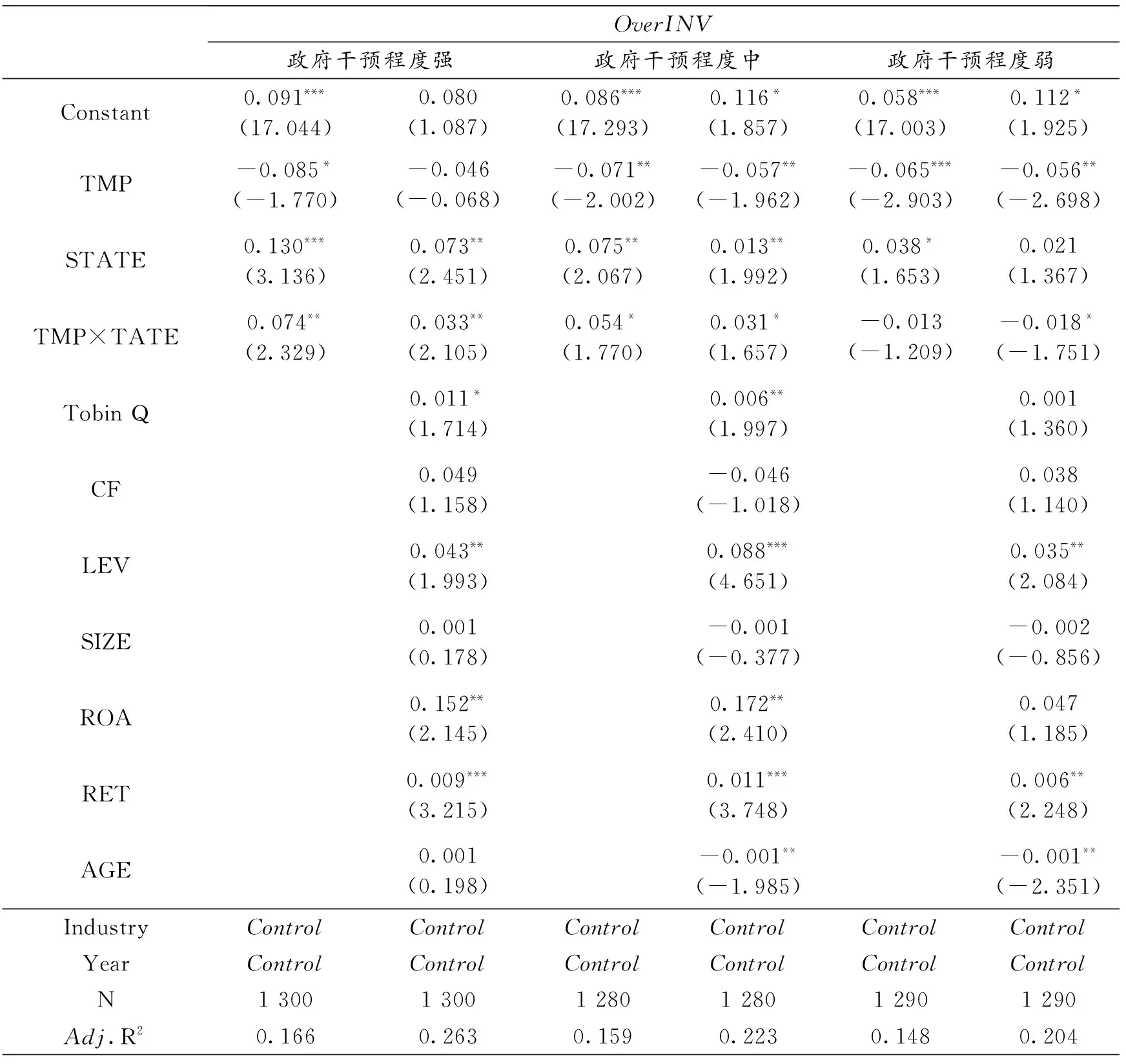

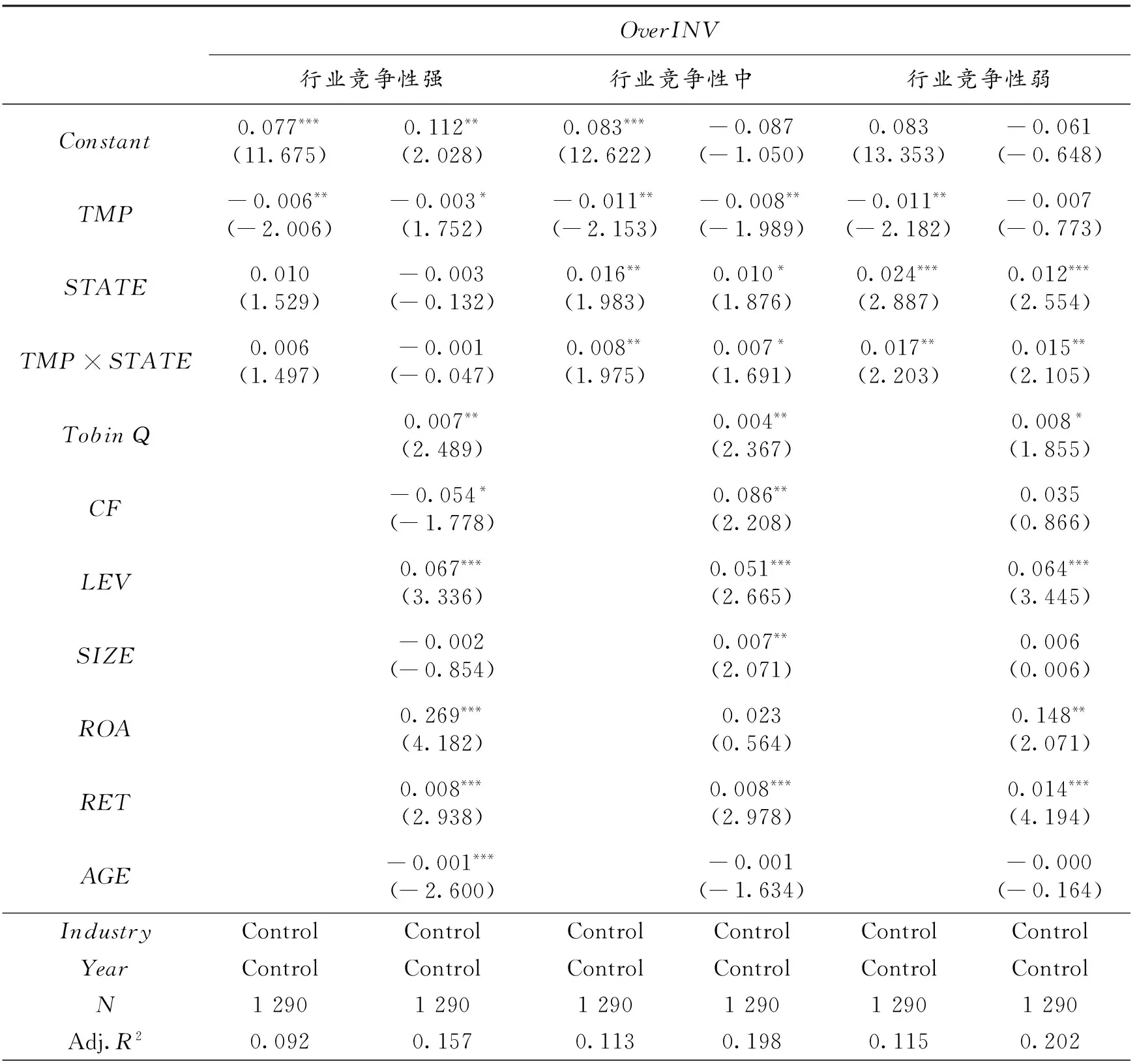

表3 投资效率模型(投资过度)回归结果

注:***、**和*分别表示1%、5%和10%以下的显著性水平,括号中为t值。

使用投资效率模型主要是考察紧缩货币政策是否对企业过度投资具有较好抑制作用,以及宽松货币政策是否对企业投资不足具有缓解的效果,从而从微观企业角度来验证货币政策传导机制的有效性。同时,用政府干预指数作为分类依据,将样本分为3类(政府干预程度强、政府干预程度中与政府干预程度弱),得以分别考察不同松紧程度的货币政策,在不同强度政府干预环境里,对国有企业的投资效率的影响作用。

从表3的回归结果看,被解释变量为投资过度(OverINV),与解释变量紧缩货币政策虚拟变量(TMP)呈负相关关系,在政府干预弱的样本组显著性最大(5%以下),回归系数为-0.056,在政府干预强的样本组显著性最小(不显著),回归系数为-0.046;与政府控制变量(STATE)呈正相关关系,在政府干预强的样本组显著性最大(5%以下),回归系数为0.073,在政府干预弱的样本组显著性最小(不显著),回归系数为0.021;与紧缩货币政策和政府控制的交互项(TMP×STATE)呈正相关关系,在政府干预强的样本组显著性最大(1%以下),回归系数为0.033,但是在政府干预弱的样本组却出现了负相关关系,回归系数为-0.018,显著水平在10%以下。

由此可见,紧缩的货币政策对企业的过度投资行为具有抑制作用,但当政府干预强度逐渐增强时,这种作用也逐渐减弱,说明地方政府的干预对企业的过度投资行为有促进作用,导致投资过度的低效率结果;政府对国有企业产权的控制也促进了企业的过度投资,而且在政府干预强的地区表现更加明显;紧缩货币政策对国有企业过度投资的抑制作用总体较弱,但是在政府干预弱的地区,这种抑制作用却比较明显,使得交互项出现了负相关的情况,假说1得以验证。

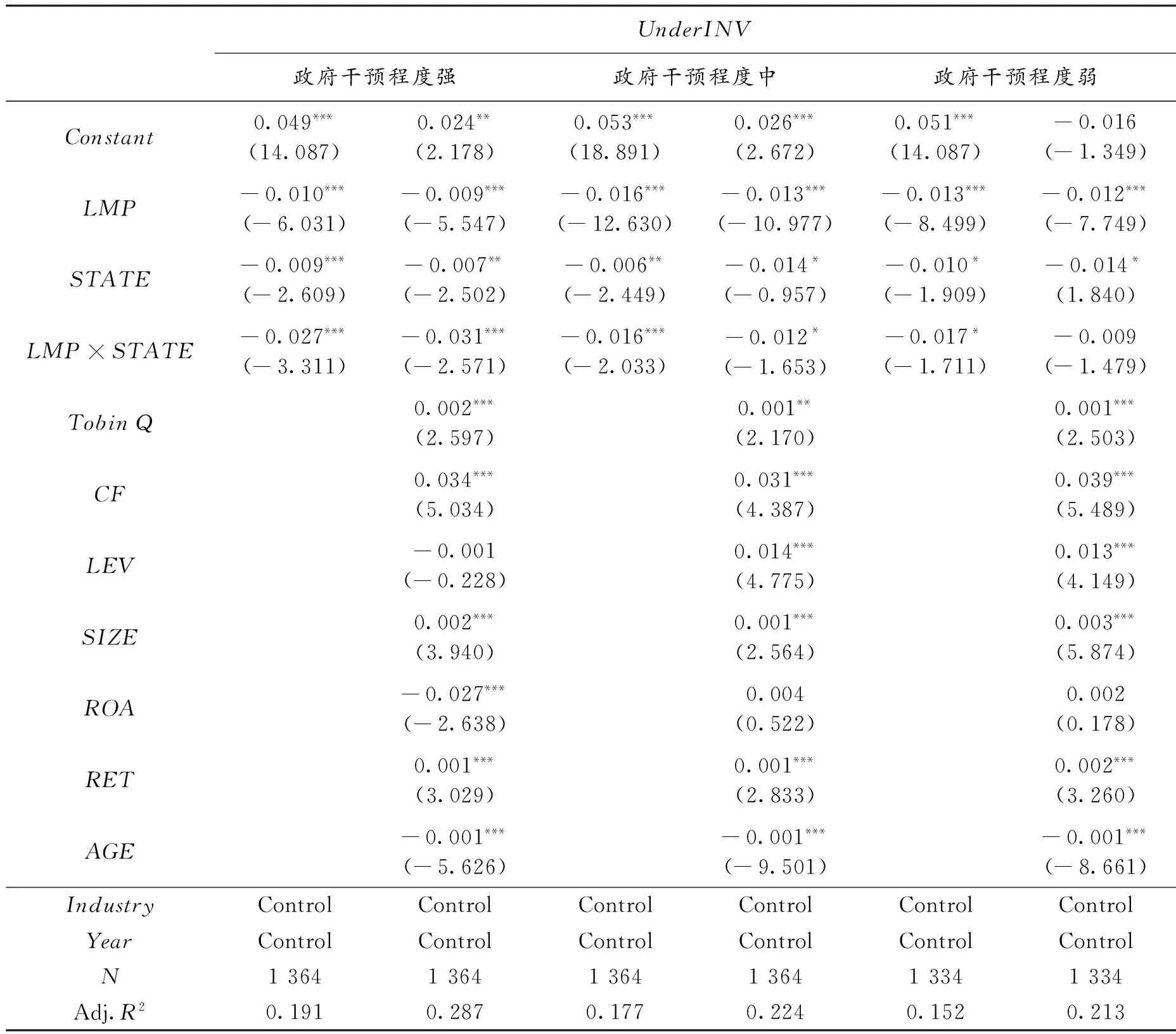

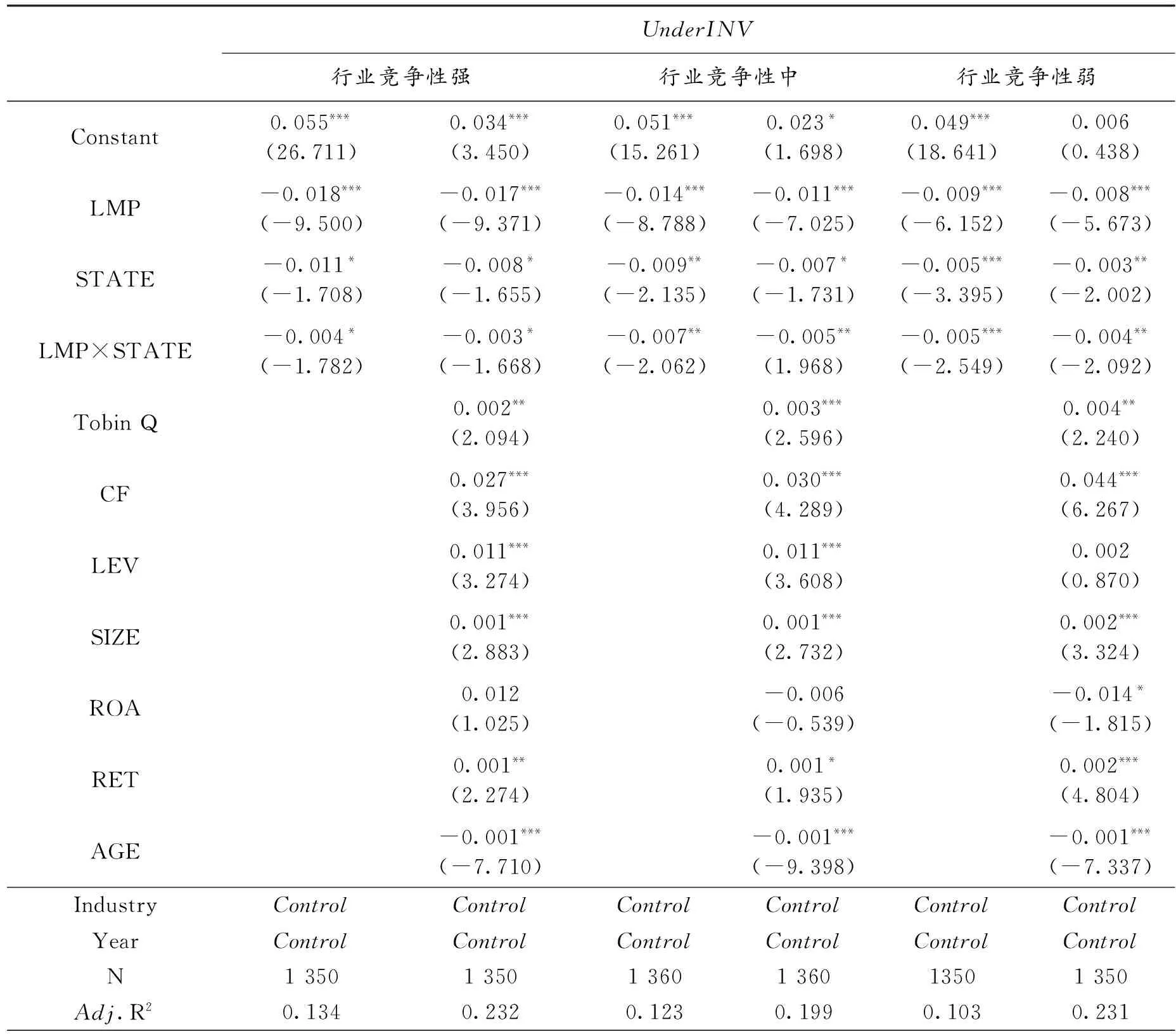

表4 投资效率模型(投资不足)回归结果

注:***、**和*分别表示1%、5%和10%以下的显著性水平,括号中为t值。

从表4的回归结果看,被解释变量为投资不足(UnderINV),与解释变量宽松货币政策虚拟变量(LMP)呈负相关关系,对于3个分类样本都十分显著(1%以下),回归系数分别为-0.009、-0.013和-0.012;与政府控制变量(STATE)呈负相关关系,在政府干预强的样本组显著性最大(5%以下),回归系数为-0.007,在政府干预弱的样本组显著性最小(10%以下),回归系数为-0.014;与宽松货币政策和政府控制的交互项(LMP×STATE)呈负相关关系,在政府干预强的样本组显著性最大(1%以下),回归系数为-0.031,在政府干预弱的样本组显著性最小(不显著),回归系数为-0.009。由此可见,宽松的货币政策对企业的投资不足具有明显的缓解作用,但这种作用会随着政府干预强度的增加而逐渐增强,由于宽松的货币政策、政府控制对企业投资的影响方向的一致性,也使货币政策的调控效果明显,说明当宏观的经济政策方向与企业财务目标一致的时候,两方面的共同作用得能够达到更加好的调控效果,假说2得以验证。

(三)进一步分析

前文从产权性质的角度讨论国有企业作为政府控制的方式,在宏观货币政策调控传导有效性对微观企业投资的影响。从产业分布的角度,由于中国国有企业所在的产业更多分布于市场竞争较弱、垄断较强的领域,文章将进一步讨论当货币政策变化的时候是否垄断型企业可以凭借行业的控制地位,提高获得资金的可能性,并利用产业链中的强势地位缓解投资活动的融资约束。借鉴现有研究普遍采用的做法,以赫芬达尔—赫希曼指数(HHI)作为产品市场竞争环境的分类依据来衡量市场竞争程度,将样本分为3类,使用投资效率模型进行检验,检验结果如表5和6。

表5 投资过度模型回归结果

注:***、**和*分别表示1%、5%和10%以下的显著性水平,括号中为t值。

从表5的回归结果看,被解释变量投资过度(OverINV)与解释变量紧缩货币政策虚拟变量(TMP)呈负相关关系,这种负相关关系在竞争程度不同的行业都表现出了类似的相关性和显著效果;与政府控制变量(STATE)呈正相关关系,在行业竞争性弱的样本组显著性最大(1%以下),回归系数为0.012,在行业竞争性强的样本组显著性最小(不显著),回归系数为-0.003;与紧缩货币政策和政府控制的交互项(TMP×STATE)呈正相关关系,在行业竞争性弱的样本组显著性最大(1%以下),回归系数为0.015,在行业竞争性强的样本组出现了负相关关系,回归系数为-0.001,不显著。由此可见,紧缩的货币政策对企业的过度投资行为的抑制作用在不同竞争性的行业出现差异,在竞争性弱的垄断行业,政府控制的国有企业更容易出现过度投资的行为,而在竞争性很强的行业,企业投资受到政府的直接影响较弱,受到宏观货币政策的调控影响更加明显,这也验证了假说3。

从表6的回归结果看,被解释变量投资不足(UnderINV)与解释变量宽松货币政策虚拟变量(LMP)呈负相关关系,对于3个分类样本都十分显著(1%以下),回归系数分别为-0.017、-0.011和-0.008;与政府控制变量(STATE)呈负相关关系,在行业竞争性弱的样本组显著性最大(5%以下),回归系数为-0.003,在行业竞争性强的样本组显著性最小(不显著),回归系数为-0.008;与宽松货币政策和政府控制的交互项(LMP×STATE)呈负相关关系,在行业竞争性弱的样本组显著性最大(5%以下),回归系数为-0.004,在行业竞争性强的样本组显著性小(10%以下),回归系数为-0.003。由此可见,宽松的货币政策对企业投资不足的缓解作用,在竞争性弱的行业更为明显。但由于宏观货币政策调控方向与企业财务目标一致,所以行业的竞争性分类对检验宽松货币政策与政府控制对企业投资不足缓解作用的微观影响效果差异并不明显。

表6 投资不足模型回归结果

注:***、**和*分别表示1%、5%和10%以下的显著性水平,括号中为t值。

四、结论

本研究从产权的角度来考察政府控制路径,作为地方政府对国有企业干预手段的检验,分析货币政策对不同产权的企业投资决策的影响。研究发现,国家采用紧缩货币政策对企业投资仍然具有抑制作用。由于中国各级地方政府普遍控制了地方上市公司的所有权,货币政策对企业投资的传导机制在一定程度上因产权代理关系的差异出现了弱效,货币政策的调控作用受到了干扰。特别是股权集中度非常高的国有企业,货币政策调控对企业投资的传导机制的效果受到抑制,更容易出现货币政策对微观企业投资决策的传导作用的偏离。进一步,考虑了中国国有企业产业结构中的分布多为垄断性较强的领域,从而考虑企业由于产品市场竞争环境的不同,导致的货币政策调控效果的差异。结果发现,紧缩的货币政策对企业的投资行为的抑制作用在不同竞争性的行业效果不同,在竞争性弱的垄断行业,政府控制的国有企业更容易出现过度投资的行为,而在竞争性很强的行业,企业投资受到政府的直接影响较弱,受到宏观货币政策的调控影响更加明显。

[1]CHEN L,WONG S M.Government intervention and firm investment:Evidence from international micro-data[J].Journal of International Money and Finance,2013,32:637-653.

[2]DEWATRIPONT M,MASKIN E.Credit and efficiency in centralized and decentralized economies[J].Review of Economic Studies,1995,62:541-555.

[3]RAWSKI T G.What is happening to China's GDP statistics?[J].China Economic Review,2001,12(4):347-354.

[4]陈艳.经济危机,货币政策与企业投资行为——基于中国上市公司数据[J].经济与管理研究,2012(11):88-94.

[5]宣扬.货币政策冲击,债务保守与公司融投资[J].南方经济, 2012(10):102-114.

[6]CUI H,MAK Y T.The relationship between managerial ownership and firm performance in high R&D firms[J].Journal of Corporate Finance,2002,8(4):313-336.

[7]LEE P M,O’NEILL H M.Ownership structures and R&D investments of U.S.and Japanese firms: Agency and stewardship perspectives[J].Academy of Management Journal,2003,46(2):212-225.

[8]GERTLER M,GILCHRIST S.Monetary policy, business cycles, and the behavior of small manufacturing firms[J].The Quarterly Journal of Economics,1994,109(2):309-340.

[9]SCHIANTARELLI F,SEMBENELLI A.The maturity structure of debt, determinants and effects on firms’ performance: Evidence from the United Kingdom and Italy[R].The World Bank Policy Research Working Paper,1997:1699.

[10]OLINER S D,RUDEBUSCH G D.Monetary policy and credit conditions: Evidence from the composition of external finance: Comment[J].American Economic Review,1996,86(1):300-309.

[11]GUARIGLIA A.The effects of financial constraints on inventory investment:Evidence from a panel of UK firms[J].Economica,1999,66:43-62.

[12]MOJON B,SMETS F,VERMEULEN P.Investment and monetary policy in the Euro Area[J].Journal of Banking and Finance, 2002,26:2111-2129.

[13]PISTOR K,XU C G.Governing stock markets in transition economies:Lessons from China[J].American Law and Economics Review,2005,7(1):184-210.

[14]GLAESER E L,SHLEIFER A.The rise of the regulatory state[J].Journal of Economic Literature,2003,41(2):401-425.

[15]LIN Y F,TAN G F.Policy burdens, accountability, and the soft budget constraint[J].American Economic Review, 1999,89(2):426-431.

[16]林毅夫,李周.现代企业制度的内涵与国有企业改革方向[J].经济研究,1997(3):3-10.

[17]巴曙松,刘孝红,牛播坤.转型时期中国金融体系中的地方治理与银行改革的互动研究[J].金融研究,2005(5):25-37.

[18]何贤杰,朱红军,陈信元.政府的多重利益驱动与银行的信贷行为[J].金融研究,2008(6):1-20.

[19]BERGLOF E,BOLTON P.The great divide and beyond:Financial architecture in transition[J].The Journal of Economic Perspectives,2002,16(1):77-100.

[20]田利辉.国有股权对上市公司绩效影响的 U 型曲线和政府股东两手论[J].经济研究,2005(10):48-58.

[21]赵静,陈晓.货币政策、政治联系与企业投资[J].重庆大学学报(社会科学版),2016(2):50-59.

[22]CHEN S,SUN Z,TANG S,et al.Government intervention and investment efficiency: Evidence from China[J].Journal of Corporate Finance,2011,17:259-271.

[23]FIRTH M,MALATESTA P H,XIN Q Q,et al.Corporate investment,government control, and financing channels:Evidence from China’s listed companies[J].Journal of Corporate Finance,2012,18(3):433-450.

[24]靳庆鲁,孔祥,侯青川.货币政策、民营企业投资效率与公司期权价值[J].经济研究,2012(5):96-106.

[25]饶品贵,姜国华.货币政策波动,银行信贷与会计稳健性[J].金融研究,2011(3):51-71.

(责任编辑 傅旭东)

The impact of monetary policy on enterprise investment based on the perspective of property right

ZHAO Jing

(SchoolofBusiness,BeijingTechnologyandBusinessUniversity,Beijing100048,P.R.China)

This paper focuses on how to deal with the changes of monetary policy and how to deal with the differences in the investment behavior of enterprises, considering the government controlled enterprises’ property rights.The study finds that countries adopt tighter monetary policy on investment still has an inhibitory effect.However, because the government controls the ownership of listed companies, the transmission mechanism of monetary policy on the investment of enterprises in a certain extent appears weak effect with the differences in property agency relationship, and the control effect of monetary policy is interference.Especially, the state-owned enterprises have very high concentration of ownership, the transmission mechanism of monetary policy on the investment of enterprise’s effect is suppressed, which is more easy to deviate from the conduction effects of monetary policy on the investment decision of the enterprises.

monetary policy; property pattern; enterprise investment

10.11835/j.issn.1008-5831.2017.02.003

Format: ZHAO Jing.The impact of monetary policy on enterprise investment based on the perspective of property right[J].Journal of Chongqing University(Social Science Edition),2017(2):30-39.

2016-12-20

北京市社会科学基金项目(16YJC041)

赵静(1982-),女, 北京工商大学商学院讲师,博士,主要从事宏微观经济互动与公司金融、会计与资本市场、企业投融资等研究,E-mail:zhaojing11911@163.com。

F712.31,F820.1

A

1008-5831(2017)02-0030-10

欢迎按以下格式引用:赵静.货币政策对企业投资的影响——基于产权特征的视角[J].重庆大学学报(社会科学版),2017(2):30-39.

猜你喜欢

公民与法治(2022年5期)2022-07-29

清华金融评论(2022年4期)2022-04-13

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

统计与决策(2018年14期)2018-08-22

中财法律评论(2017年0期)2017-11-09

江苏农业科学(2017年10期)2017-07-21

华东师范大学学报(自然科学版)(2017年1期)2017-02-27

华人时刊(2017年19期)2017-02-03