新常态下中资大中型商业银行经营效率分析

——基于DEA分析(2011—2015年)

2017-04-12 07:18赫国胜

沈阳师范大学学报(社会科学版) 2017年2期

赫国胜,凌 冰

(辽宁大学 经济学院,辽宁 沈阳 110036)

新常态下中资大中型商业银行经营效率分析

——基于DEA分析(2011—2015年)

赫国胜,凌 冰

(辽宁大学 经济学院,辽宁 沈阳 110036)

银行业的经营状况直接影响我国整体经济活动和金融体系的运行效率,采用数据包络分析(DEA)方法可以对我国大中型商业银行的静态和动态效率进行检验。目前,我国大中型商业银行纯技术效率和规模效率呈相反方向变动趋势,且普遍呈现规模报酬递减状态。通过对Malmquist指数的分解,检验得出大中型商业银行各期的趋势效率贡献率均比技术效率高,技术效率仍有较大的改进空间。此外,银行应根据客户多样化金融需求,不断提升差别化服务,提高银行经营效率。

商业银行;数据包络分析;经营效率;影响因素;成本效率

伴随着中国经济发展步入“新常态”,中国银行业也正步入调整期。中国经济将长期面临增速换挡、结构调整、政策消化三重叠加的复杂环境。中国银行业面临着“金融脱媒”、利率市场化、互联网企业的跨界经营等因素影响,其依靠扩大资产规模、利用存贷差获得盈利的业务经营模式将受到巨大挑战。据银监会年报数据显示,2011年至2015年,商业银行净利润增速从36.3%下降至2.4%,降幅达33.9个百分点,而资产质量呈现“双升”态势,即不良贷款余额由0.42万亿元增长至1.27万亿元,不良贷款率由0.96%上升至1.67%。由于银行业的经营状况将会直接影响我国整体经济活动和金融体系的运行效率,现阶段着重研究银行业经营效率及改革发展问题具有强烈的现实意义。笔者以中资大中型商业银行作为研究对象,在实证的基础上对我国银行业的发展路径提出建议。

一、国内外相关研究

(一)国外研究

国外学者对于银行经营效率的研究始于20世纪50年代,主要的研究方向包括银行经营效率本身与影响因素分析。对于银行的经营效率,早前研究更多地集中在规模效率和范围效率。而随着计量统计分析技术的不断应用,学者们开始将研究视野集中在前沿效率上,主要包括成本效率、X效率、技术效率及动态效率等。Alhadeff以费用作为投入指标,信贷和投资作为产出指标,检验了美国210家银行在1938年至1953年期间的效率,结果表明产出规模效率具有递增的趋势而成本效率则相反[1]。此后,Schweiger、Beston、Bell、Tseng等学者调整了投入或产出指标,均得出类似的实证结果[2-5]。20世纪90年代以后,学术界开始对银行的成本效率、技术效率进行研究。Farrell开创了前沿生产函数的先河,将效率进一步分解为规模效率和纯技术效率[6]。此后Aly、Miller在此基础上,对银行效率进行研究[7][8]。Leibensein提出X效率理论,对企业非竞争产生的无效率开展研究[9]。Frei对银行的X效率进行重新修正,将技术、人才以及管理的概念引入模型[10]。Berger将成本效率和(标准和替代)盈利效率定义为前沿效率,学术界也更注重对银行利润效率和成本效率的研究上[11]。

(二)国内研究

近年来,随着前沿效率评价理论和模型逐渐成熟且被广泛应用,国内学者对于中国银行业经营效率的研究也随之深入。魏煜等以“利息收入”“非利息收入”作为产出指标,以“劳动力”“可贷资金”和“实物资本”作为投入指标对12家银行的经营效率进行测算,认为国有商业银行经营效率普遍低于股份制商业银行[12]。张健华、迟国泰等选用其他投入产出指标对银行经营效率检验,其检验结果与魏煜相似[13][14]。蔡跃洲等以通过DEA的Malmquist生产率指数法,对11家上市银行2004年至2008年的投入产出数据进行检验,认为2004年以来,银行的纯技术效率和规模效率均有所提高,股份制改造对于银行经营效率提高发挥正向作用[15]。董竹等通过比较大中小型商业银行经营效率,认为国内大中型商业银行普遍存在规模报酬递减的状况,而小型商业银行则反之[16]。王文卓基于DEA效率模型和Tobit回归模型对我国商业银行股改效率进行评价,认为股改是推动银行经营效率显著提高的重要因素[17]。王明筠等通过超效率DEA模型对15家商业银行经营效率进行实证,认为国有商业银行经营效率低于银行业平均水平,且个别银行存在较为严重的投入冗余问题[18]。

二、实证分析

(一)模型选择

银行经营效率的研究方法大体分为参数和非参数检验,因非参数检验可以对多指标投入和产出进行实证,故被学界广泛使用。其中,数据包络分析方法 (Data Envelopment Analysis,DEA)是Charnes、Cooper和Rhodes(1978年)基于Farell(1957年)关于效率测度的观点而提出的,即根据多个投入指标和产出指标,在线性规划方法的基础上,对同类型具有可比性的指标单位进行相对有效性评价的一种数量分析方法,通常被称为CCR模型。CCR模型的一个基本假设条件是前沿生产函数的规模报酬不变,在实际运用中常会受到假设条件的限制。对此,Banker、Chamesgn与Cooper在1984年对CCR模型进行了改进并建立BCC模型,以测度决策单元(DMU)的纯技术效率和规模效率。本文根据BCC模型原理,运用新英格兰大学CoelliT.J编写DEAP2.1版本软件,以投入导向的DEA方法(Inputorientated DEA)对中资大中型商业银行的经营效率进行实证分析。

(二)样本的选择及数据来源

据《中国银行业监督管理委员会2015年报》显示,截至2015年底,我国银行业金融机构包括5家大型商业银行、12家股份制商业银行(中型)、133家城市商业银行,以及4112家其他类银行或机构。出于研究目的与数据可得性考虑,本文选取的样本是我国已上市的13家中资大中型商业银行,即工商银行、农业银行、中国银行、建设银行、交通银行、光大银行、华夏银行、民生银行、平安银行、浦发银行、兴业银行、招商银行和中信银行。样本区间设定为2011—2015年共计5年的面板数据,以便全面比较各商业银行间与样本期间内动态效率的变化趋势。样本数据来源于各商业银行年报、《中国金融年鉴》和《中国统计年鉴》。

(三)变量的选择

确定科学合理的投入和产出变量,是运用DEA方法精准测度银行效率的重要前提。本文在综合考虑国内主要代表文献与数据完整性的基础上,确定投入变量指标为:劳动力(人)、营业支出(财)和固定资产(物)三项。产出变量指标为利息收入和非利息收入两项。(详见表1)

表1 DEA模型投入-产出变量释义表

(四)检验结果与结论

1.纯技术和规模效率测度分析

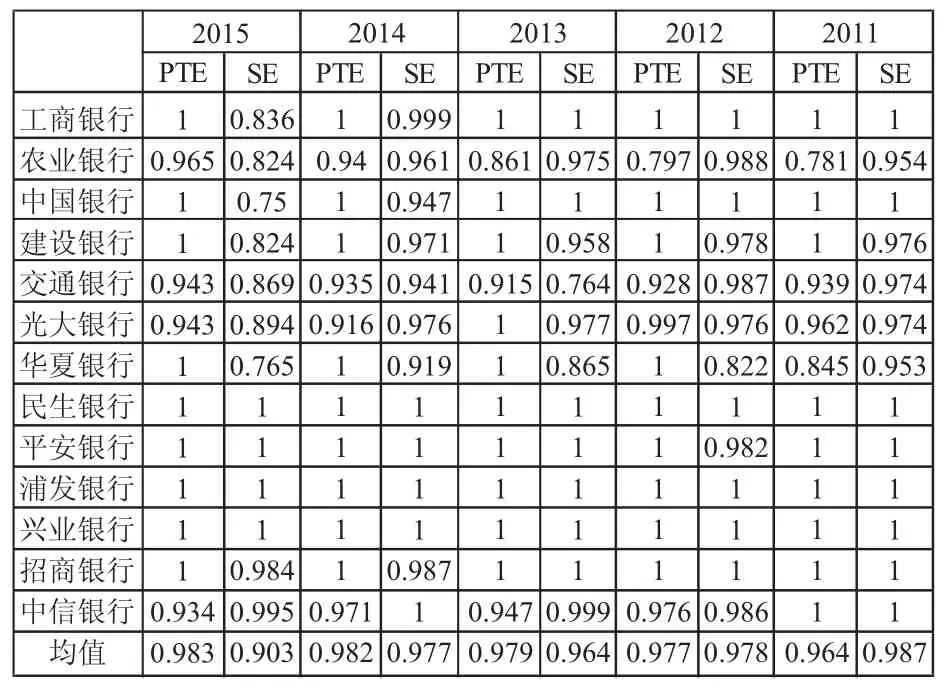

本文利用BCC模型分析得出每个商业银行近五年的纯技术效率值(PTE)和规模效率值(SE)(详见表2)。我国大中型商业银行平均纯技术效率和规模效率分别为呈现不同变动趋势,即平均纯技术效率趋于提高(0.964→0.983)而平均规模效率趋于下降(0.987→0.903)。这在一定程度上体现了因银行业信息技术水平提高而产生的效率红利,亦反映了受到其他市场参与者的竞争,银行业规模效应有所下降;从行别上看,民生银行、平安银行、浦发银行、兴业银行的技术效率居前,大多保持在有效前沿边界上,农业银行(0.965*0.824)和交通银行(0.943*0.869)经营效率居后。在大型国有商业银行中,工商银行(1*0.836)和建设银行(1*0.824)的技术效率相对居前;从规模报酬变动情况看,除光大银行和华夏银行呈规模效应递增(irs)的趋势外,我国大中型商业银行普遍呈现规模报酬递减(drs)的发展态势。

表2 中资大中型商业银行(纯技术/规模)效率统计表

2.投入冗余率和产出不足率测度分析

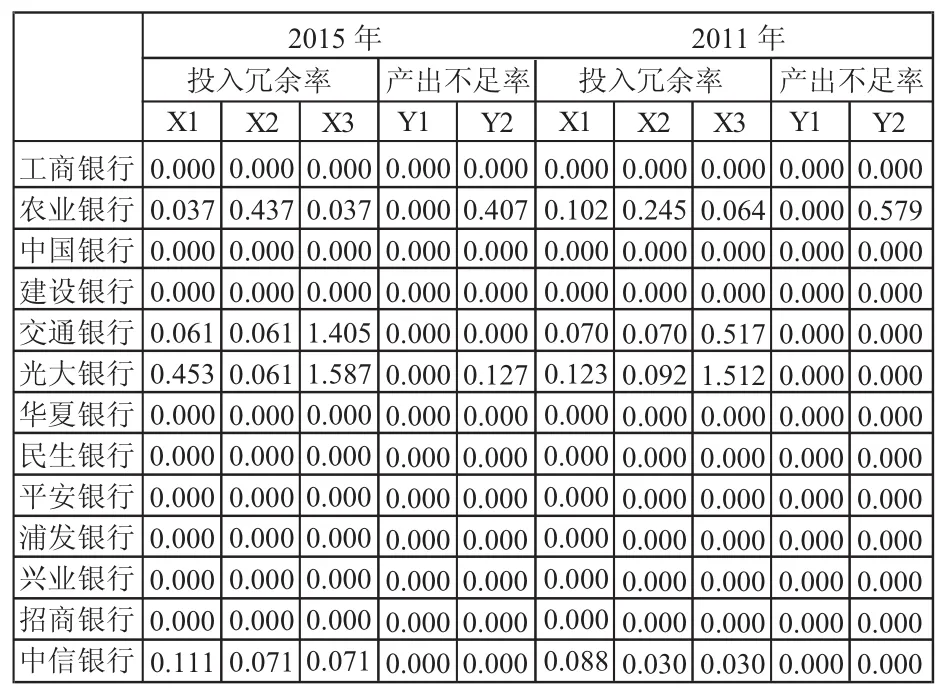

通过比较实际值与目标值的差距,可以了解各商业银行投入冗余率和产出不足率状况(详见表3)。从投入冗余率看,农业银行(0.037/0.437/0.037)、交通银行(0.061/0.061/1.405)、光大银行(0.453/0.061/ 1.587)和中信银行(0.111/0.071/0.071)在“营业支出”“劳动力”“固定资产”投入量上均存在不同程度的冗余。从前后两年的比较中可以看出,农业银行与交通银行的投入冗余有所缓解,而光大银行和中信银行的投入冗余趋势不明显;从产出不足率看,仅农业银行(0/0.407)和光大银行(0/0.127)存在较为明显的“非利息收入”不足状况。

表3 中资大中型商业银行投入产出测度统计表

3.动态效率测度分析

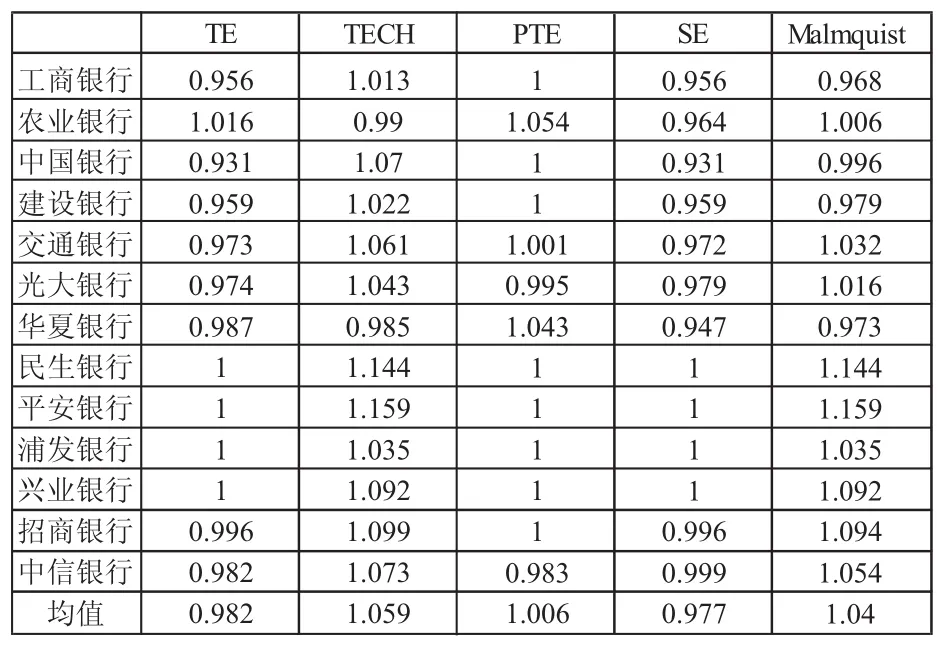

从行别角度看(详见表4),样本期间内,除工商银行(0.968)、中国银行(0.996)、建设银行(0.979)和华夏银行(0.973)的Malmquist指数检验值均小于1外,其他商业银行的Malmquist指数检验值均大于1。其中,民生银行(1/1.144)、平安银行(1/1.159)、浦发银行(1/1.035)和兴业银行(1/1.092)的技术效率和趋势效率均大于或等于1,呈现出相对较高的动态效率。

表4 2011—2015年中资大中型商业银行动态效率指数统计表

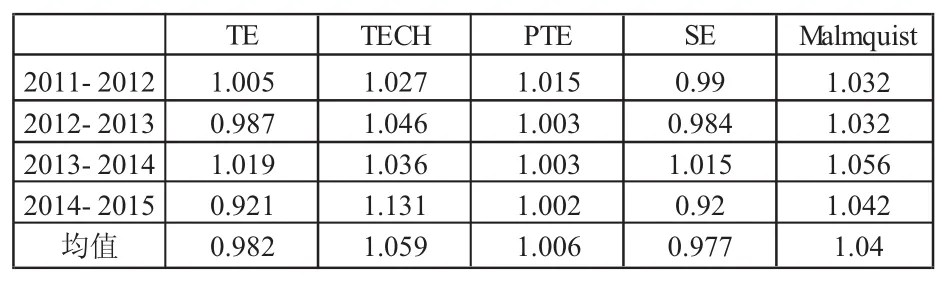

从年度角度看,2011—2012年、2012—2013年、2013—2014年和2014—2015年的Malmquist指数均大于 1且呈现“n”形变动趋势。将Malmquist指数分解来看,各期的趋势效率贡献率均比技术效率高,技术效率仍有较大的改进空间。

表5 2011—2015年中资大中型商业银行动态效率指数年度变化表

三、建议

面对复杂多变的国内外经济金融环境,我国商业银行应紧跟中国经济结构调整和转型升级的节奏,准确把握经济新常态下业务发展新机遇。通过灵活运用信贷与非信贷融资工具,针对客户金融需求的多样化,不断提升差别化服务,提高经营效率,多渠道、多途径支持实体经济的发展需求。

(一)“单一”向“综合”的差异化拓展

我国银行业在处于利率市场化、外部竞争、金融脱媒、资本管制等错综复杂的经营环境和严峻挑战背景下,面临着客户需求综合化、多元化的内在要求,商业银行业务结构全方位调整的要求日益增强,深化综合经营已成为我国银行业寻求可持续发展的现实选择。为支持我国产业升级、整合、重构的发展改革大战略,涵盖银行、保险、证券、资产管理的综合化金融经营将成为趋势。商业银行为客户提供“一站式”全方位的金融服务,不仅能够实现金融产品的交叉销售,获得客户信息和增加客户黏性,还可以通过发展中间业务拓展非利差收入渠道,实现营业收入的多样化。除大力发展技术密集型、资本集约型表外业务,创新发展绩效高、辐射面广的交易类和投资类业务外,大中型商业银行还应不断优化金融控股公司治理架构,理顺综合经营中商业银行与非银行金融子公司在经营与管理上的差异,进而努力扩大市场占有率,夯实综合经营基础。商业银行应加大个性化、差异化金融产品的开发创新,形成适应各种经营环境变化的新型资产负债结构,改变单纯依靠存贷款传统业务发展的经营模式。

(二)“线下”向“线上”的互补性转型

随着经济不断发展和信息技术日益进步,“渠道经营”已成为商业银行持续发展的基本经营法则。新常态下,第三方支付机构如雨后春笋般蓬勃发展,已对商业银行部分传统业务(比如银行卡收单业务、投资理财、支付业务等)产生“吞噬”作用。面对新趋势、新问题,商业银行应强化线上渠道的布局,从传统的网点业务向“物理网点+网络平台”业务模式转型。这不仅有益于银行业减少人力物力成本、提高业务处理速度,同时也为商业银行业务拓展和实施操作提供了新的平台和渠道。通过现代科技和互联网技术的应用,不断创新自助服务、网上银行、手机银行业务,为银行实施客户服务、量化管理、业务拓展夯实技术基础。一是创新电子化支付工具。将“客户至上”作为出发点,依托信息技术大力发展包括电子信用卡、电子商业汇票在内的电子化支付工具。二是完善网上银行业务。将渠道建设的重点转移到线上,通过渠道的智能化和标准化建设,提升客户对于金融产品的体验度。三是开办直销银行。以“互联网平台+直销门店”的方式,实现产品服务在“线上”与“线下”的联通与融合。未来银行业应将O2O渠道服务理念融入常规经营管理中,通过消除“线下”与“线上”经营的文化、制度、技术上的限制,完善和优化业务受理环节,打造能够汇集甚至引导目标客户选择和体验感受的业务运营体系,来满足客户高效率、碎片化、安全的金融需求。

(三)“国内”向“国外”的战略性延伸

我国银行业拓展自身“走出去”和支持企业“走出去”的步伐,不仅是商业银行拓展自身盈利空间、调整业务经营机构,“对冲”经济新常态的理性选择,也是适应国家全面对外开放,实施“一带一路”“走出去”战略的客观需要。目前,金融国际化、全球化趋势增强,人民币国际化进程加快,海外金融机构市值被低估等有利因素为我国商业银行国际化提供了发展契机。据权威机构数据显示,截至

2015年底,我国大型商业银行在境外57个国家和地区设有一级机构171家。其中,在“一带一路”沿线23个国家设有一级机构51家。大中型商业银行积极推动国际化经营拓展,优化机构布局,积极构建全球化金融服务网络。通过境外发行债券、银团贷款等多种方式,为境外重点客户提供贷款支持。积极为客户提供量身定制的金融产品,大力支持中资企业在海外基础设施建设、能源合作、优势产能输出等领域的发展,并积极加强与境外机构在投资组合管理、操作管理和流动性管理等方面的合作强化风险管理,以推动我国商业银行全面“走出去”战略及国际化经营能力和水平的提高。

[1]AlhadeffD.Monopoly and competition in Banking[M].California:University ofCalifornia Press,1954:422-436.

[2]Schweiger I&Mcgee JS.Chicago banking:the structure and performace at banks and related financial institutions in Chicago and otherareas[J].JournalofBussiness,1961(6):201-366.

[3]Beston GJ.Economiesofscaleandmarginalcostin bankingoperation[J].NationalBanking Review,1965(4):507-549.

[4]Bell FW&Murphy N B.Cost in commercialbanking:A quantitative analysis ofbanking behavior and its relation to bank regulations[R].FederalReservebank ofBoston,Research Report,1968.

[5]Tseng M&Jiao J.A pragmatic approach to product costing based on standard time estimation[J].International Journalof Operation&Production Management,1999(19):738-754.

[6]FarellM J.Themeasurementof productive efficiency[J].Journal of Royal Stoical Society,Series A,General,1957(3):253-281.

[7]Aly H Y,GrabowskiR,Pasurka C&Rangan N.Technical,scale and allocative efficiencies in U.S.banking:an empirical investigation[J].The Review ofEconomicsand Statistics,1990(72):211-218.

[8]Miller SM&Noulas A G.Technicalefficiency of large bank production[J].Journal of Banking and Finance,1996(20):495-509.

[9]Leibensein H.Allocative efficiency V.S.“X-efficiency”[J].American Economic Review,1966(6):392-415.

[10]Frei Harker&Hunter.Inside the bleak box:What makes a bank effic ient?[M].California:Cam bridge University Press,2000:259-311.

[11]BergerAN,Leusner JH&Mingo J.Theefficiencyofbank branches[J].JounalofMonetary Economics,1997(40):141-162.

[12]魏煜,王丽.中国商业银行效率研究:一种非参数的分析[J].金融研究,2000(3):88-96.

[13]张健华.我国商业银行的X效率分析[J].金融研究,2003(6):46-57.

[14]迟国泰,孙秀锋,芦丹.中国商业银行成本效率实证研究[J].经济研究,2005(6):104-114.

[15]蔡跃洲,郭梅军.我国上市商业银行全要素生产率的实证分析[J].经济研究,2009(9):52-65.

[16]董竹,张春鸽.中国大中型银行与小型商业银行效率的比较[J].经济管理,2011(7):131-138.

[17]王文卓.我国商业银行股改效率评价与影响分析——基于DEA超效率模型和Tobit回归模型[J].上海金融,2013(5):38-41.

[18]王明筠,傅联英,连小琴.商业银行经营效率测评及其结构分解[J].上海金融,2015(11):96-99.

TheOperationalEfficiency ofChinese Large&M edium-sized CommercialBanksunder theNew Normal——Analysis Based on DEA Data from 2011 to 2015

He Guosheng,Ling Bing

(CollegeofEconomics,LiaoningUniversity,Shenyang Liaoning110036)

The operation of the banking industry directly affects the China’s overall economic activities and financial system.The DEA method can be applied to test the static and dynamic efficiency of the large and medium-sized commercial banks in our country.At present,the pure technical efficiency and scale efficiency of the large and medium-sized commercial banks in China are in the opposite trend,and the scale return is decreasing. Through the decomposition ofMalmquist index,it is concluded that the contribution rate of trend efficiency of large and medium-sized commercialbanks ishigher than thatof technicalefficiency,and there isstillabig room for improvement of technicalefficiency.In addition,the banks should improve the differential servicesaccording to diversified financial needsof the customers,soas to improve theiroperationalefficiency.

commercial banks;data envelopment analysis;operational efficiency;influencing factors;cost efficiency

F832.33

A

1674-5450(2017)02-0069-05

【责任编辑:李 菁 责任校对:赵 伟】

2016-11-05

辽宁省社会科学规划基金项目(L14BJL026);辽宁经济社会发展立项(2016lslktjjx-19);辽宁省社会科学规划基金项目(L15BJY020)

赫国胜,男,辽宁沈阳人,辽宁大学教授,博士研究生导师,主要从事商业银行经营与管理研究。

猜你喜欢

大众投资指南(2020年10期)2020-07-24

海峡姐妹(2020年5期)2020-06-22

消费导刊(2017年20期)2018-01-03

High Technology Letters(2017年3期)2017-09-25

商周刊(2017年25期)2017-04-25

中国老区建设(2016年3期)2017-01-15

创新作文(小学版)(2016年20期)2016-08-22

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

上海国资(2015年8期)2015-12-23

中国卫生(2015年8期)2015-11-12