上海市城镇职工医保个人账户运行情况分析

2017-04-10 08:47:41王力男张敏何江江胡善联

中国卫生政策研究 2017年2期

王力男张敏何江江胡善联

1.上海市卫生发展研究中心上海市医学科学技术情报研究所上海200040

2.上海财经大学公共经济与管理学院上海200433

3.复旦大学附属中山医院上海200032

4.复旦大学公共卫生学院上海200032

上海市城镇职工医保个人账户运行情况分析

王力男1,2*张敏3何江江1,4胡善联1,4

1.上海市卫生发展研究中心上海市医学科学技术情报研究所上海200040

2.上海财经大学公共经济与管理学院上海200433

3.复旦大学附属中山医院上海200032

4.复旦大学公共卫生学院上海200032

上海市城镇职工基本医疗保险实行统账结合的基金管理模式。近年来,上海市城镇职工医保基金收支增加,基金结余逐年上涨,且大多集中在医保个人账户。从总体来看,绝大多数参保人医保个人账户均有结余,但结余金额不高,1 000元以下占52.3%。从年龄段划分来看,医保个人账户基金主要集中在30岁以上的在职人群。医保基金由于其特殊性,主要通过银行活、定期存款以及国债等进行保值,与物价指数相比存在贬值,某种程度上未能充分发挥个人账户的个人属性。建议通过家庭共济、购买补充医疗保险等途径探索医保个人账户的使用功能,同时拓宽医保个人账户基金保值增值的渠道。

城镇职工医疗保险;医保个人账户;基金结余

医保个人账户的设计初衷是期望控制不断飞涨的医疗费用,同时也希望通过个人账户结余资金的有效积累,来应付未来人口老龄化带来的医疗费用增长。[1]上海市自2000年开始实施城镇职工基本医疗保险(简称“城镇职工医保”),明确了统账结合的医疗保险基金(简称“医保基金”)管理模式。“统”指的是社会统筹账户(social pooling accounts,SPA),“账”指的是医疗个人账户(medical saving accounts,MSA),一般被称为“个人账户”。[2]近年来,上海市城镇职工医保基金一直存在结余,且结余多集中在个人账户,因此,有必要对上海市城镇职工医保个人账户运行状况进行分析。

1 资料与方法

本研究数据来源于上海市医疗保险事业管理中心,根据研究内容设计调查表,包括2001—2014年城镇职工医保基金总体收支情况、城镇职工医保个人账户基金收支情况,2013年医保个人账户结余额分段构成及医保个人账户参保人年龄分布等。相关政策文件及部分数据来源于上海市人力资源与社会保障局网站,利用Excel 2010进行录入并开展描述性分析。

2 结果

2.1 上海市城镇职工医保个人账户政策

为了保障职工基本医疗需求,2000年10月,根据《上海市贯彻<国务院关于建立城镇职工基本医疗保险制度的决定>的实施方案》,上海市人民政府令第92号发布《上海市城镇职工基本医疗保险办法》(以下简称《办法》),确立了上海市实施统账结合医保基金管理制度的开端。2008年3月,上海市人民政府对该办法进行部分更改;2013年10月,上海市政府再次根据实施情况进行调整,颁布《上海市职工基本医疗保险办法》(沪府令8号),该办法自2013年12月1日开始施行。

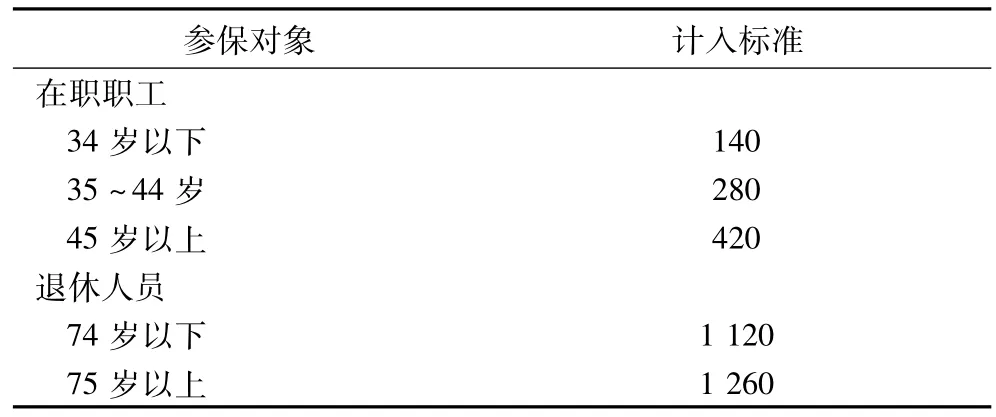

总体来看,上海采用了通道式和板块式相结合的统账结合方式。通道式指个人账户、个人自付和社会统筹资金顺序释放,个人账户用来支付最低段的医疗费用,不分门诊和住院;板块式指个人账户用于支付门诊费用,社会统筹基金主要支付起付线以上的住院费用和少数几种门诊慢性病费用。关于医疗保险账户的缴费来源,在职职工个人应当按照其缴费基数2%的比例缴纳基本医疗保险费。退休人员个人不缴纳基本医疗保险费。用人单位应当按照其缴费基数9%的比例缴纳基本医疗保险费,并按照其缴费基数2%的比例缴纳地方附加医疗保险费。为保持医保基金的使用效率,提高基本医疗保障水平,《办法》设立了门急诊自负段标准、统筹基金起付标准和统筹基金最高支付限额。根据参保人员年龄,各标准略有不同(表1)。

表1 2014年度上海市城镇职工医保参保人员“三项标准”

医保个人账户资金的计入主要有两部分,一是在职职工缴纳的2%的基本医疗保险费,二是用人单位缴纳部分30%左右的基本医疗保险费。用人单位缴纳的基本医疗保险费计入个人医疗账户的标准,按照不同年龄段有所区别(表2)。个人账户资金归个人所有,可以跨年度结转使用和依法继承。个人账户资金分为当年计入资金和历年结余资金。个人账户年末资金按照有关规定计息,并计入个人账户。根据办法,个人账户基金一般用来支付门急诊医疗费用或零售药店配药发生的费用。统筹基金一般用来支付门诊大病、住院、急诊观察室及家庭病床费用。这一规定符合板块式统账结合方式。同时,当个人账户当年计入资金用完,个人自负达到一定金额后(2014年为1 500元),超出部分由附加基金给予相应比例支付门急诊医疗费用。此外,门急诊自负段标准部分的医疗费用以及达到自负标准后由附加基金支付后其余部分的医疗费用,个人账户有历年结余资金的先由结余资金支付,仍不足支付的由参保人自负,此种方式应用了通道式统账结合的方式。

表2 2014医保年度上海市城镇职工医保个人账户单位缴费计入部分计入标准(元)

2.2 上海市城镇职工医保个人账户基金运行现状分析

2.2.1 上海市城镇职工医保基金收支情况

2001—2014年,上海市城镇职工参保人数逐年增多,基金收入和支出也呈稳步上升趋势,当年基金结余在2005年以前维持在10亿元以下,2011年由于政策调整,外来从业人员加入城镇职工医保,当年基金结余剧增,是2010年的3.1倍。2012—2014年当年基金结余增长稳定,不同的是,基金累计结余近几年增幅趋缓,2011、2012分别同比增长45.8%、59.4%,2013、2014年增速下降到43.6%和28.9%。2013—2014年,上海市城镇职工医保当年基金结余率分别为33.5%和29.6%,2013年累计基金结余已超过当年基金收入,是当年基金收入的1.1倍,2014年更是达到1.3倍(表3,图1)。

表3 2001—2014年上海市城镇职工医保基金总体情况

图1 2001—2014年上海市城镇职工医保基金结余增长率

2.2.2 上海市城镇职工医保个人账户基金收支情况

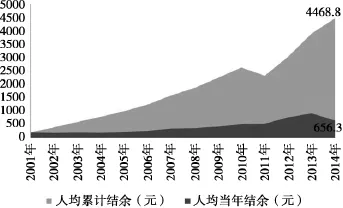

上海市自2001年开始实行统账结合的城镇职工基本医保制度,医保个人账户基金收支基本呈逐年增长趋势(表4)。从医保个人账户基金结余增长情况看,当年结余基金呈波动增长,2011、2012年增长幅度较高,接近50%;累计结余基金增长率则总体趋缓,由2002年的94.2%下降到2014年的17.2% (图2)。结合人均基金结余来看,人均当年结余和人均累计结余均呈显著上升趋势,说明基金结余的增加更多由人均水平而非参保人数增加引起(图3)。从医保个人账户基金结余率看,当年基金结余率近年来均在30%以上,且呈上升趋势,2013年结余率达到54.9%,2014年为43.9%;累计基金结余率2004年起便超过当年基金收入,2013年累计基金结余已达到当年基金收入的2.3倍,2014年达到3.0倍。

2013年,上海市城镇职工医保个人账户当年基金结余为122.43亿元,占当年总基金结余的59.3%;累计基金结余为516.05亿元,占总累计基金结余的76.0%;医保个人账户人均基金结余也达到新高,当年结余和累计结余分别达到925.2元和3 900.1元。2014年由于职工医疗保险单位缴费比例由12%调整为11%,导致当年基金结余和人均当年结余均有所减少,但人均累计结余仍持续升高,达到4 468.78元。

表4 2001—2014年上海市城镇职工医保个人账户基金情况

图2 2001—2014年医保个人账户结余基金增长率

图3 2001—2014医保个人账户人均基金结余(元)

2.2.3 上海市城镇职工医保个人账户基金结构

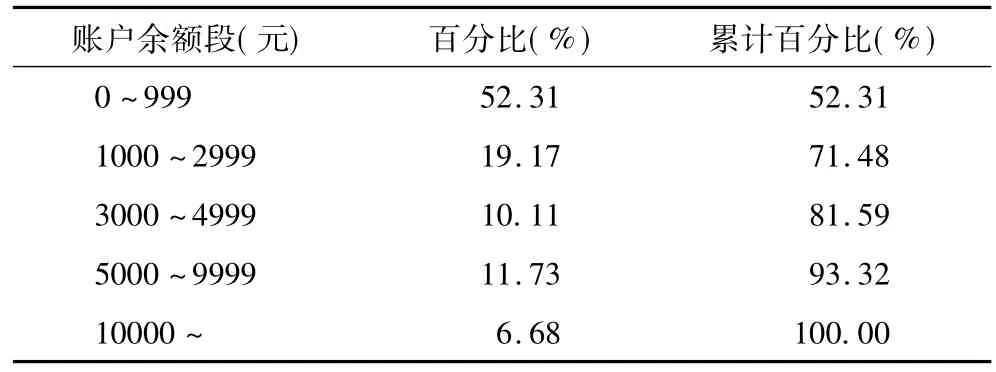

2013年,医保个人账户基金有结余的参保人数共有1 303.5万人,占总参保人数的98.5%。结合医保个人账户总累计结余来看,实际人均累计结余为3 959元。按照账户余额段划分,1 000元以下占比超过一半,达到52.3%,3 000元以上占比28.5%,5 000元以上占比18.4%。总体来看,绝大多数参保人医保个人账户均有结余,但结余额基本不高,半数以上在1 000元以下(表5)。

表52013 年上海市城镇职工医保个人账户不同账户余额段构成

按照参保人年龄段划分,医保个人账户基金主要集中在中青年人员,30~40岁参保人数占比最高,其次是30岁以下,40岁以下参保人占比42.4%,50~60岁参保人数占比在19.0%。按照上海市条例,退休年龄一般在55~60周岁,理论上来说,退休人员医保个人账户不再有个人缴费进账,但其单位缴费远高于在职人员水平(图4)。

图4 个人账户基金结余参保人年龄段构成比

2.2.4 医保基金增值情况

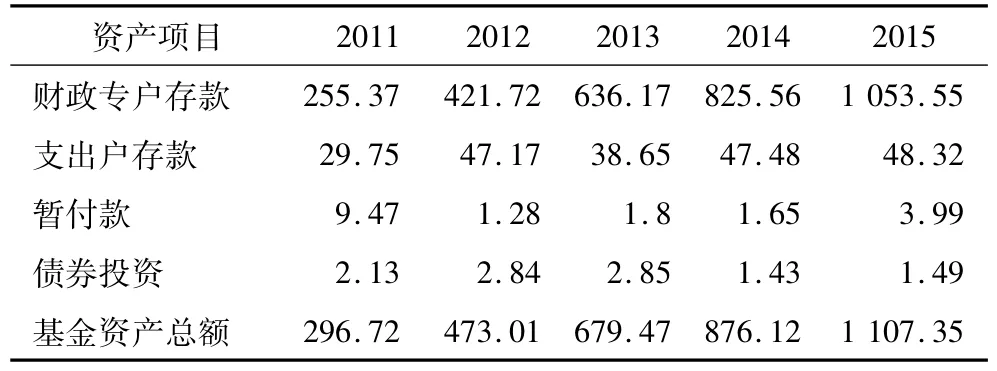

根据上海市基本医保基金相关规定,基金增值主要由市财政局会同市人保局运作,渠道为银行活、定期存款以及国债等,上海市医保事业管理中心通过财政缴拨单数据进行利息收入核算。从上海市城镇职工基本医疗保险基金资产配置来看,85%以上均纳入财政专户存款,债券投资金额占比不足1%,且从2011—2015年趋势来看,债券投资金额占比逐年减少,2015年占基金资产总额比例仅为0.1%(表6)。

表6 2011—2015年上海市城镇职工医保基金资产情况(亿元)

《国务院关于建立城镇职工基本医疗保险制度的决定》(国发〔1998〕44号)规定:基本医疗保险基金纳入财政专户管理,专款专用,不得挤占挪用。基本医疗保险基金的银行计息办法是:当年筹集的部分,按活期存款利率计息;上年结转的基金本息,按3个月期整存整取银行存款利率计息;存入社会保障财政专户的沉淀资金,比照3年期零存整取储蓄存款利率计息,并不低于该档次利率水平。根据我国目前实行的是银行存款利率(2012年7月6日更新),活期存款利率为0.35%,3个月整存整取银行存款利息为2.85%,3年零存整取储蓄存款利率为2.90%。而2011—2013年上海市居民消费价格指数(consumer price index,CPI)涨幅分别为5.4%、2.8%和2.3%,虽然2012—2013年该增长率略低于上年结转和沉淀资金的增值,但就当年筹集的部分,远高于同期活期存款利率,医保个人账户基金未真正实现保值增值。

3 讨论与建议

上海市自2001年设立城镇职工医保基金以来,采用通道式和板块式相结合的统账结合方式,建立了统账结合的基本医疗保险管理模式,其个人账户的计入主要是在职职工缴纳的2%的基本医疗保险费和用人单位缴纳部分的30%左右的基本医疗保险费。2011年,外来从业人员综合保险并入城镇职工医保,同时设立个人账户,每月计入个人账户金额为30元/人。目前,上海市医保个人账户基金主要用来支付门急诊医疗费用或零售药店配药发生的费用,另可支付部分医保范围内的自负费用。多年来,上海市医保个人账户基金收支基本呈逐年上涨趋势,近年来个人账户当年结余和累计结余屡创新高,构成整个城镇职工医保基金结余的主要部分。总体来看,绝大多数参保人医保个人账户均有结余,但结余额基本不高,半数以上均在1 000元以下;从年龄段划分来看,医保个人账户基金主要集中于30岁以上的在职人群,30岁以下人群由于工作年限短,个人账户余额不多;退休人员则由于缺少个人缴费部分,同时医疗服务利用程度普遍较高,导致余额相对较少。而医保基金由于其特殊性,主要通过银行活、定期存款以及国债等进行保值,与物价指数相比存在贬值,某种程度上未充分发挥个人账户的个人属性。鉴于此,建议对医保个人账户的功能进行调整,进一步发挥医保个人账户的作用。

3.1 开发医保个人账户的互济功能

一方面,可推行家庭账户,使得参保人医保个人账户积累余额不仅可以用于支付本人符合规定的医疗费用,还可用于支付包括父母、配偶、子女等家庭其他成员符合规定的医疗费用,从而将个人账户转变为家庭账户。另一方面,可通过购买补充医疗保险降低实际医疗费用负担,商业保险机构可以针对参保人个人自付的费用设计更多的保险产品,社会保险经办机构应该在征得参保人同意的基础上用个人账户的积累为其办理各种补充保险。

部分地区规定可利用职工医保个人账户结余缴纳亲属城镇居民基本医疗保险保费,如广东省《关于开展城镇基本医疗保险普通门诊医疗费用统筹的指导意见》(粤劳社发〔2008〕18号)规定“城镇职工基本医疗保险个人账户余额可以代职工本人供养直系亲属缴纳城镇居民基本医疗保险费”;浙江省《浙江省人力资源和社会保障厅关于完善职工基本医疗保险个人账户有关政策的意见》(浙人社发〔2012〕10号)规定“允许个人账户历年结余资金用于支付职工近亲属或配偶参加城乡居民基本医疗保险的个人缴费,提高参保积极性。建议考虑在上海市推广扩充医保个人账户用途,资助家庭成员缴纳居民医保参保费用。以2013年为例,上海市城镇居民医疗保险参保人数256.4万人,其中大学生60.7万人;基金收入24.3亿元,其中财政补助20.0亿元,则个人缴费4.3亿元,由于大学生医保均为个人缴费(2013年90元/人/学年),且由学校统一收取,因此城镇居民个人缴费共计3.8亿元,人均个人缴费191.8元。单纯从城镇职工医保人均累计结余和城镇居民医保人均缴费来看,假设每个城镇居民医保对应1个医保个人账户结余者,则人均代缴费用为人均累计结余的4.9%。而从最大值考虑,假定参保居民家庭中均有医保个人账户结余者,则城镇居民医保个人缴费部分均可由个人账户基金承担,2013年城镇居民医保个人缴费3.8亿元仅占当年职工医保个人账户基金当年结余的3.1%,占累计结余的0.7%。

3.2 增进医保个人账户的积累功能

为实现个人账户结余资金的保值增值,应选择恰当的投资管理方式。通过相应的保值增值措施,避免个人账户所积累的资金出现贬值的风险。在现有基金保值渠道受限条件下,建议通过深入分析研究,宏观预测个人账户和统筹基金的结构情况,并且结合未来通过拓宽个人账户的使用范围和支付范围情况下可能提供的超值服务,计算分析个人账户比例应该为多少时,既能抵御风险又不会有很多资金沉淀,尽量降低基金贬值的风险。建议由社会保障行政部门或社会医疗保险经办机构可以选取若干家具有优良资质的基金账户管理机构(负责记录个人账户资金的变动情况)、基金托管机构(负责保管结余资金)及基金投资机构(负责投资运营结余资金)共同管理、运营结余的个人账户资金,发挥各机构专业管理及投资优势,促进基金的保值增值。应允许选择除银行存款、国债等传统投资手段以外的其他投资工具,比如股票、企业债券、基金等。社会保障行政部门或社会医疗保险经办机构做好相应的投资监管工作,在保证基金具有较高安全性和较强流动性的前提下获取较高的投资收益。[3]以全国社会保障基金理事会为例,该基金会受托管理全国社会保障基金等,在其专业投资运作下,2015年投资收益率15.2%,自2000年成立以来,15年平均收益率为8.8%。[4]

[1]刘国恩,董朝晖,孟庆勋,等.医疗保险个人账户的功能和影响[J].中国卫生经济,2006,25(2):61-64.

[2]刘国恩,唐艳,刘立藏.城镇职工医疗保险政策研究:个人账户与医疗支出[J].财经科学,2009(1):45-53.

[3]罗微.资产社会政策视角下的医疗保险个人账户改革设想[J].华东经济管理,2013,27(2):24-27.

[4]全国社会保障基金理事会基金年度报告(2015年度)[EB/OL].[2016-10-25].http://www.ssf.gov.cn/cwsj/ndbg/201606/t20160602_7079.html

Analysis on the operation of personal saving accounts for Urban Employees'Basic Medical Insurance in Shanghai

WANG Li-nan1,2,ZHANG Min3,HE Jiang-jiang1,4,HU Shan-lian1,4

1.Shanghai Health Development Research Center,Shanghai Medical Information Center,Shanghai 200040,China

2.School of Public Economics and Administration,Shanghai University of Finance and Economics,Shanghai 200433,China

3.Zhongshan Hospital,Fudan University,Shanghai 200032,China

4.School of Public Health,Fudan University,Shanghai 200032,China

There is a unification of the social pooling accounts and personal saving accounts of Urban Employees'Basic Medical Insurance(UEBMI)in Shanghai.In recent years,the revenue and expenditure of UEBMI funds increased,and the fund balance sprouted year by year,and mostly concentrated in personal health insurance saving accounts.On the whole,the vast majority of insured personal saving accounts have balances,but the balance is not high,i.e.less than 1 000 yuan accounted for 52.3%.Judging from the age group,the personal health insurance saving account funds is mainly concentrated in the 30-year-old and over working population.Because of its particularity,the personal health insurance saving accounts can only be invested in current deposit(bank live),time deposit and national debt,bonds and other hedge.Compared with the price index devaluation,the personal health insurance saving accounts somehow failed to give full play to the personal attributes.It is suggested to explore the use function of personal health insurance saving accounts by establishing family saving accounts-family coexistence,purchasing of supplementary medical insurance and so on.Simultaneously,the channels of maintaining and increasing the value of personal health insurance saving accounts could be broadened.

Urban employees;Personal health insurance saving accounts;Fund balance

R197

A

10.3969/j.issn.1674-2982.2017.02.008

2016-12-05

2017-01-10

(编辑薛云)

美国中华医学基金会卫生体系研究与政策转化合作项目(CMB-CP 14-190)

王力男,女(1987年—),助理研究员,博士研究生,主要研究方向为卫生经济、公共政策。

E-mail:wanglinan@shdrc.org

胡善联。E-mail:hushanlian@hotmail.com

猜你喜欢

经济技术协作信息(2018年7期)2019-01-14 03:05:30

中国医疗保险(2018年3期)2018-07-14 02:42:08

中国社会保障(2018年5期)2018-02-06 20:37:12

中国医疗保险(2017年6期)2017-07-18 11:28:19

中国卫生(2016年11期)2016-11-12 13:29:24

中国财政年鉴(2016年0期)2016-06-05 15:23:30

时代风采(2015年9期)2015-06-15 21:19:18

西安交通大学学报(社会科学版)(2015年3期)2015-06-12 11:59:11

当代工人(2014年23期)2015-01-19 07:46:25

中国卫生(2014年1期)2014-11-12 13:16:58