地方政府债务对区域经济增长的影响研究

2017-04-08 15:28金紫怡黄创霞文凤华

经济数学 2017年1期

金紫怡 黄创霞 文凤华

摘要我国的地方政府债务正处于快速膨胀的时期,其对经济增长的影响引起了社会的广泛关注.基于我国30个省份2004~2015年的面板数据,运用空间面板模型对地方政府债务与区域经济增长之间的非线性影响关系进行了实证检验,研究表明两者关系存在明显的区域差异性:就全国样本和东部地区样本而言,地方政府债务与区域经济增长之间存在显著的“倒U”型非线性影响关系;而在中西部地区,在考虑省份之间的经济空间相关性后,此种影响关系并不显著.这说明,由于我国区域经济发展条件存在较大差异,地方政府债务对不同区域经济增长的影响也不尽相同,针对性的政府债务管理措施十分必要.

关键词地方政府债务;经济增长;非线性影响关系;空间面板模型

中图分类号F812.7文献标识码A

1引言

金融危机过后,政府债务问题成为世界经济关注的一个重要方面.希腊债务危机使其经济遭到严重打击,希腊成为对国际货币基金组织债务违约的首个发达国家.而最近意大利政府公债规模持续攀升,其债务问题成为继希腊债务危机后欧洲经济关注的新焦点.一直以来,学术界对于政府债务的合理水平存在争论,各个国家也都在政府债务的决策上有着不同态度.然而,与国外深陷债务危机的国家不同的是,我国的地方债务主要表现为内债,债权人以国内机构和个人为主.财政部披露的数据显示,到2015年末,中国地方政府债务规模为16万亿,当年末地方政府债务率为89.2%;截至2016年12月14日,地方债发行已高达6.04万亿.日渐突出的地方政府债务问题成为热点并受到较大的争议:是否高速攀升的债务对经济增长会产生正向作用.

对于债务与经济增长之间的影响关系,已有的文献存在不同的结论.主流经济学领域将政府债务加入增长模型,认为政府债务对经济的长远发展存在着负面影响(SaintPaul,1992)[1].Friedman(1987)[2]、Borio等(2001)[3]的研究也都表明政府债务对宏观经济运行产生了显著影响.Kumar和Woo(2015)[4]的研究发现在保持其他变量一定时,由于高度负债对投资与资本存量的影响,劳动生产率的增长率下降,得到初始债务存量与经济增长存在负相关性的结论.另外,还有一部分研究则是围绕两者的非线性关系展开.Reinhar和Rogoff(2010)[5]发现当政府债务与GDP比率未超过90%时,二者相关性较弱,但若超过该转折点时,债务对长期经济增长起消极作用.Cecchetti等(2011)[6]和Padoan等(2012)[7]选取OECD国家为样本对其政府债务与经济增长进行研究,同样发现政府债务占GDP比率超过85%时,政府债务的增长将会对经济增长起抑制作用;Checherita和Rother(2012)[8]、Baum等(2013)[9]以欧元区国家为样本也得到了同样的结论.OwusuNantwi和Erickson(2016)[10]通过实证对戛纳1970~2012年政府债务与经济增长间长期及短期的相关关系进行检验,实证结果发现真实GDP增长率与政府债务之间在长期来看存在着显著的正相关关系,而在短期显示政府债务与经济增长之间存在着双向关系.值得注意的是,也有部分研究认为政府债务与经济增长之间并无联系.Schclarek(2004)[11]以1970~2002年间24个工业国家为样本,对其政府债务与经济增长的影响关系进行验证,并未发现两者之间存在相关关系.Ogunmuyiwa(2011)[12]选取尼日利亚1970-2007年时间序列数据,运用VEC模型探讨了尼日利亚的外债对其经济增长的影响,结果表明两者关系很弱且不显著.Herndon等(2014)[13]对Reinhar和Rogoff(2010)[5]的研究提出了质疑,他们使用相同的数据重新计算未能得到相同结论,增长率在政府债务超过90%的阈值前后并无明显区别.

上述研究尝试证明了两者之间是否存在固定的影响关系,而还有部分文献发现二者的关系并不是固定的,不同样本中结果各异.贾康和赵全厚(2000)[14]认为影响国债适度规模的因素复杂多变,不同国家之间并不存在一个单一的规模标准,且适度规模具有时变性,不同国家发展阶段对应的规模标准也会随之发生变化,难以测算适度规模的具体值.刘洪钟等(2014)[15]的研究基于1980~2009年的面板数据,分别对比了发达国家与发展中国家政府债务与經济增长的影响关系,其结果表明两者经济发展水平不同从而债务阈值存在差异,两组国家具有不同的债务承受能力,并认为从中长期来看,政府债务的增加会对经济增长起促进作用,但随着其规模的不断膨胀,最终产生不利影响.缪小林和付润民(2014)[16]的研究发现地方政府债务总体上促进县域经济增长,但地方债务的促进作用在高社会投资率样本中较小,在低社会投资率样本中较大.Kourtellos (2013)[17]的研究发现民主政治水平较高的地区,政府债务与当地经济增长并不存在显著的相关关系,而在民主水平较低的地区,政府债务的增加则会导致经济增长放缓.Megersa和Cassimon(2015)[18]探究了公共部门管理效率对政府债务与经济增长之间相互关系的影响,利用政府部门管理指标将样本分类为弱与强国家,发现在公共部门管理效率较低的国家,政府债务与经济增长呈负相关关系,而在公共部门管理效率较高的国家呈正相关关系.Egert(2015)[19]运用非线性阈值模型探究了政府债务是否在某一区间对经济增长存在负相关的非线性影响并发现,负线性相关关系只当政府债务水平占GDP的20%~60%时显著.Ghosh等(2013)[20]、Panizza(2014)[21]的研究认为每个国家或地区存在着针对该国的特定阈值,在该国家的债务水平超过其特定阈值后,债务水平对该国经济增长产生负影响.

以上文献针对发达国家及发展中国家的政府债务对经济增长的影响进行了研究,但是结论尚存在较大争议:部分研究表明两者呈线性相关或非线性相关关系,另一部分研究认为,政府债务与经济增长之间并无显著关系.此外,前人研究多集中于对国外债务、不同经济体之间的对比分析,对于中国地方政府债务的相关研究较少,缺乏对我国不同经济区域的分区讨论.而我国国情决定了其地方债务问题的特殊性.我国国土幅员辽阔,东部地区经济发展起步较早,区域间经济发展不平衡,因而不同经济发展水平的地区债务承受能力不尽相同.那么,针对我国不同经济区域具体分析地方债务的增加对该区域经济增长的影响有其必要性.另外,根据Anselin(1988)[22]提出的空间相关性理论,可以认为地方政府债务及其经济增长问题在各地区之间存在空间相关关系.李新光和胡日东(2016)[23]对地方政府债务的空间传染效应进行了实证研究,结果表明我国省域政府的债务规模增长存在明显的空间相关性,且区域之间地方政府债务余额的空间依赖性逐渐加强.而现有文献对两者关系的探究多使用普通面板模型,相较于传统面板模型,空间面板模型考虑空间相关性和空间异质性,从而使本文的研究结果体现更加准确并体现个体差异.

综上,本文基于我国省级面板数据,在全国30个省份的基础上,将全国总体样本划分为东、中、西三大区域,并考虑省域经济之间的空间相关性,利用空间面板模型探究在中国经济环境下地方政府债务与区域经济增长的影响关系.本文的主要目的在于探究不同区域地方债务水平变量,究竟会对该区域经济起促进作用还是抑制作用、抑或是两者并不存在影响关系,从而为政策制定提供参考.

2模型设定与数据选择

2.1标准面板模型

本文选取2004~2015年中国30个省份的面板数据,探究地方政府债务对区域经济增长的影响关系.参考国家统计年鉴,在全国30个省份的基础上,进一步根据省份所在的地理位置划分为东、中、西部3个地区,其中东部地区包括北京市、天津市、河北省、上海市、江苏省、浙江省、福建省、山东省、广东省、海南省、辽宁省、吉林省、黑龙江省,中部地区包括山西省、安徽省、江西省、河南省、湖北省、湖南省,西部地区包括内蒙古自治区、广西壮族自治区、重庆市、四川省、贵州省、云南省、陕西省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区,西藏自治区由于数据缺失本文特将其剔除.参照张晏和龚六堂(2005)[24]以及ChecheritaWestphal (2012)[8],设定二次项形式,回归方程为:

其中,i表示不同地区,t代表时间,ui代表不可观测的个体效应的随机变量,εit代表随机干扰项.git表示 i 县(市、区)在 t 时期的人均实际GDP增长率,考虑到地方政府债务对经济增长的影响会有一定的时滞,同时为了避免逆向因果问题,借鉴王文剑和覃成林(2008)[25]的处理方法,采用本年与滞后3年的人均GDP的增长率的滑动平均值代表t时期的人均实际GDP增长率.Ln debt表示地方政府人均实际的债务水平,Ln debt2it为地方政府债务水平的二次项,用于分析债务对经济增长的非线性影响.Xit为一系列控制变量.

2.2空间面板模型

空间相关性的存在是由于数据测量上的误差和相邻地区经济的往来造成的(Anselin,1998)[22],传统面板模型忽视了不同地区存在空间相关性的问题,可能会导致估计结果出现偏误.一般而言空间相关性会体现出多种不同的形式,其中常用的两种模型为空间自回归模型(SAR)与空间误差模型(SEM)(Anselin,2004)[26].空间滞后模型的形式如下表示:

2.3.2地方政府债务

考虑到我国实际国情,地方债务的复杂性和不透明机制,往年的地方政府债务的具体数据并没有系统全面的进行测算,各省市的审计结果没有对外发布.近年来,地方政府债务的透明性受到关注,国家审计局公布了2011年地方政府债务统计结果,之后在2012公布了部分省市审计结果、2013年公布了全国各省市债务审计结果.学者们往往会根据网络各渠道公布的零散的数据对长期地方政府债务数据进行推测,但是无法考证数据来源是否真实可靠,其次测算也存在一定的偏差;也有学者通过寻找合适的代理变量对地方政府债务进行刻画.本文参考张廷和赵艳朋(2016)[30]的做法,将基础设施建设投资作为地方政府债务的代理变量,并以2004年为基期的各省固定资产投资价格指数进行平减,再除以当年常住人口得到实际人均债务,并对数据取对数消除异方差性.

2.3.3其他控制变量

参考Kourtellos(2013)[17]、刘洪钟等(2014)[15]、OwusuNantwi和Erickson(2016)[10]等文献对经济增长的实证研究.选取实际人均GDP水平的对数值(Ln gdp),以衡量经济增长中的“赶超效应”,这一指标被大多数实证研究所采用.人口增长率(popgr),是劳动水平的重要指标,是经济发展中的重要投入要素.宏观税负水平(tax),用每省当年的财政收入占GDP的比重代替.对外开放程度(openness),为进出口贸易总额占GDP的比重.城镇化率(urban),使用城镇人口占总人口的比重表示.此外,考虑到人力资本(humanc)是经济增长的重要因素,参照林毅夫和孙希芳(2008)[31]用中等学校和高等学校在学人数占全部人口的比例来衡量.变量描述性统计见表1.

原始数据来源于国家统计局分省年度数据库.从全国的经济增长来看,我国过去十几年里经济经历了高速的发展,年实际经济增长率近10%,创造了世界经济发展的奇迹,且全国整体的城镇化率水平已超50%的中等水平.从东、中、西三大区域的比较来看,中西部地区实际经济率略高于东部地区,对数人均GDP水平却相对较低,说明我国区域经济的发展中中西部地区具有一定的后发优势,但整体的经济体量仍主要存在于东部地区,从而出现区域经济发展不平衡的现象.其次,人均实际债务水平在东、中、西部地区依次增加,以此来看我国的地方债务问题主要集中于中西部等经济发展相对落后的省份.此外,人力资本、经济开放度、人口增长率、宏观税负及城镇化率等与经济发展程度密切相关的因素,都表现出在经

3实证分析

3.1基本面板模型回归

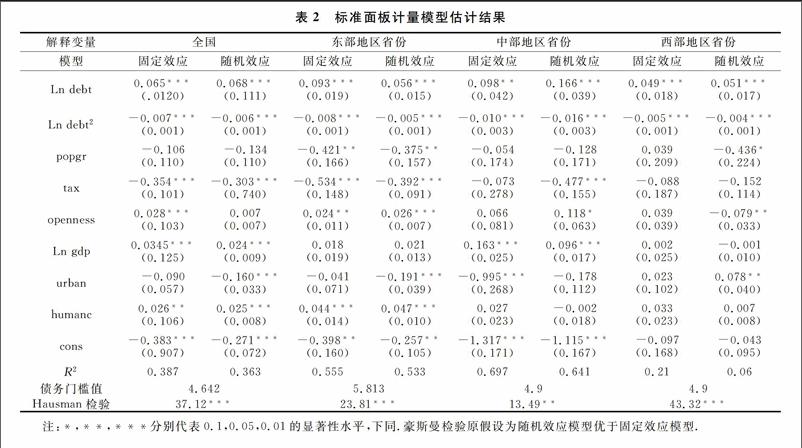

模型(1)的标准面板模型包含随机效应和固定效应两种形式.表2给分别出了全国及东部、中部和西部的随机效应和固定效应估计结果,其中,豪斯曼检验结果表明,固定效应模型在不同地区都由于随机效应模型,除此之外,不同地区的固定效应模型的可决系数都大于随机效应模型.故只针对固定效应模型的估计结果进行分析.

从固定效应模型的估计结果可以看出,全国及各地区债务水平项系数显著为正,表明地方政府债务确实能对经济起到推动作用,而且债务水平的二次项系数都显著为,表明债务对经济增长具有倒U性的非线性效应,而且刘金林(2013)[32]门槛值的测算公式debtthreshold=-b/2a(其中b为Ln debt估计系数,a为Ln debt2的估计系数)得出,东部地区的门槛值为5.813,高于中部和西部地區的债务门槛值,表明东部地区具有更强的债务承受能力.

此外,控制变量的估计结果表明,就全国而言,对外开放程度及人力资本能对经济增长有显著的正向作用,税收会抑制经济发展,这与实际结果相符.而我国作为发展中国家,ln gdp的系数值为正,人口增长率的系数为负,这与刘洪钟等(2014)[15]的估计结果一直.此外,由于我国近年来经济的长期增长呈现出L型,而城镇化率是逐年提高的,所以在回归中城镇化率的系数表现为负.

3.2空间面板模型估计

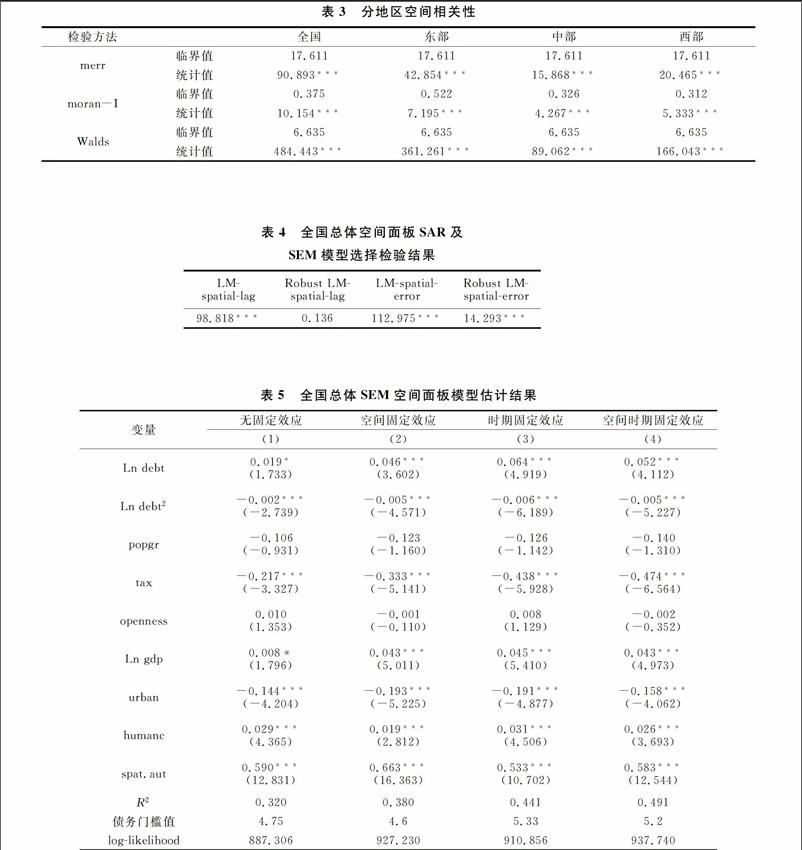

空间相关性是运用空间面板模型进行计量实证的前提,本文选用常用的lmerr、moranI及Walds空间相关性测度方法,对全国及东、中、西部地区是否存在空间相关性进行检验.表3的检验结果表明,3种方法在全国及不同区域中都拒绝了截面个体之间不存在空间相关性的原假设,说明本文运用空间面板模型对债务影响经济增长的实证是合理且必要的.

出了基于空间误差修正模型对全国数据的估计结果,对此使用了无固定效应(1)、空间固定效应(2)、时期固定效应(3)和空间时期双固定效应(4)等方法进行估计.从表5中的(1)~(4)中模型的可决系数及模型似然值可以发现,两者数值都依次增加,其中可决系数达到0.491,也明显优于普通固定效应面板模型中的可决系数0.387,从而表明对空间效应和时期效应都进行控制的模型(4)的表现更好.空间时期双固定模型的估计结果表明,债务变量及债务的二次项都十分显著,两者系数与标准面板中的固定效应模型一致,说明债务对我国经济增长具有的非线性“倒U”型的影响关系具有一定的稳定性,当人均债务水平变动1个单位会使得经济增长0.052个单位,但4个模型的债务水平的门槛值范围为4.6~5.2,换而言之,即当债务水平低于门槛值时,债务的增加有利于我国经济的增长,当债务水平超过门槛值时债务会对经济增长产生负向作用.此外,空间自回归项的系数为0.583,且十分显著.在控制变量的系数估计结果中,实际人均GDP、人力资本对经济增长存在显著的正向影响;宏观税负水平及城镇化率对经济增长的影响仍然表现出负向作用.在对全国样本运用SEM的估计中,最优模型为空间及时期双固定模型,为保持估计的一致性,在对东、中、西三大区域的空间面板模型估计中,仍选择SEM空间、时期双固定模型对三大区域进行估计.估计结果如表6所示.空间误差模型结果表明,在考虑空间相关性后,对于东部地区而言,其债务门槛值从5.8下降到了5.1,表明对于东部省份而言经济关系的往来会使得债务门槛降低.同时,人均债务水平仍然对经济产生正向作用,且仍具有线性的“倒U”型影响关系:在东部地区,二者呈显著的非线性影响关系,保持适度债务规模,当其不超过特定阈值时,地方政府债务的发展能为当地经济发展提供动力,刺激增长;但若任由地方政府债务无限扩张,当债务规模超过临界值时,反而对经济增长造成阻力,带来巨大风险.而对于中西部省份来说,在考虑空间相关性后,地区人均债务水平对经济增长影响变得不再显著,也表明债务对经济将不存在门槛效应.其中可能的原因在于,相比于东部地区而言,中西部地区由于经济体量较低、经济发展相对缓慢、基础设施相对较差等原因,当经济出现较长期的下坡趋势时(本文使用的是4年人均GDP增长率滑动平均值,能代表经济的中长期增长率),以非再生资源开采为经济发展导向的中西部省份之间的下行风险,具有明显的趋同效应,如山西、陕西的煤炭经济就是一个鲜明的例证.从实证的角度说明了中西部省份地区基于高债务的基础设施投资并不能有效促进地区间的经济增长.所以不能对地方政府债务对经济增长的作用一概而论,两者关系在东部地区和中西部地区有着很大差异.对于经济发展较为成熟、有着优越的经济发展环境的东部城市来说,保持合理的政府债务水平能够有效的拉动投资、刺激区域经济发展;但过度膨胀的地方政府债务反而导致对民间资本的“挤出效应”,带来新的产能过剩,加剧经济发展的结构性矛盾,对区域经济增长产生副作用.而对于经济基础相对薄弱的中西部地区,债务承受能力较东部地区较弱,难以及时消化存量债务,因而政府债务对当地经济的拉动作用并不显著.尤其是在我国经济发展进入新常态,经济发展水平放缓,传统粗放的发展方式已经不再适应当下经济环境,而中西部地区对于举借债务、投资项目缺乏有效规划和科学的项目论证,基于高债务的基础设施投资容易造成资源浪费、经济效益低下,从而政府债务的急剧增长反而给经济基础较弱的中西部地区造成巨大的偿债压力,占用流动性,对经济发展没有起到预期中的实际效果.4结论及政策建议

本文考察了2004~2015年我国省级人均地方政府债务水平对人均经济增长率的影响,在考虑我国东部、中部、西部省份的经济发展及债务水平具有差异性的基础上,区别于以往研究,本文运用了基本面板模型和空间面板模型(固定效应空间误差模型)分区域进行实证分析,主要研究结论为:

就全国整体而言,人均地方政府债务水平对区域经济增长的影响呈现显著的非线性效应,且具有明显的“倒U”型影响关系,即当人均地方政府债务水平超过特定值时,会抑制地方经济的增长.从分区域样本的研究来看,东部地区的地方债务对经济增长的影响与全国样本相同,也具有非线性的影响效应.这与现有研究从国家层面探讨发达国家与发展中国家(刘洪钟等(2014)[15])、OECD国家(Cecchetti等(2011)[6]和Padoan等(2012)[7])、欧元区国家(Checherita和Rother(2012)[8]、Baum等(2013)[9])债务水平与经济增长关系的结论一致.而中西部地区在考虑省份之间的经济空间相关性后,债务对经济增长并不会产生显著影响,表明经济发展相对滞后的中西部地区,基于高债务的基础设施投资并不是拉动经济的有效方式.

研究结论表明,由于我国区域经济发展条件存在差异,并不能对全国地区的地方政府债务问题一概而论:东部地区经济发展水平较高,良好的经济运行环境有利于债务融通、较快消化存量债务、及时化解风险,保持合理的债务比率,政府债务服务于当地经济发展;而相对于东部地区,经济发展水平较弱的中西部地区由于其抗整體经济的下行风险较弱,过高债务及其投资水平并不能促进经济的增长.

以上结论可以为政策制定者提供一定的参考.首先,针对不同区域的实际情况,制定符合该区域经济发展水平的有效政策:对于东部地区,应充分发挥地方政府债务对当地经济的带动作用,使其更好地服务于当地经济发展,但同时也要防止过高的债务水平给经济带来抑制作用;对于中西部地区,也不能一味盲目增加地方政府债务,保持谨慎态度,对于地方政府债务过高的地区应逐步减少举债,尤其是在我国经济发展步入新常态,经济增长水平整体放缓,应逐步改变原有的经济发展模式,推进供给侧结构性改革,减少无效和低端供给,勿因短时之利而以高债务拉动经济增长,这对于中西部地区并不是经济发展的有效方式.

其次,政府应加强监管,建立健全地方政府债务限额管理、预算管理、风险预警和应急处置机制,紧紧围绕政府债务管理、违法违规融资担保行为两方面,明确专员办监督重点,全面覆盖地方政府债务限额管理、预算管理、风险预警、应急处置,以及地方政府和融资平台公司融资行为.与此同时,地方政府作为地方债务管理的责任主体,应加快推进建立全方位、常态化监督体系,督促落实管理责任,及时制止和查处违法违规融资和担保行为,严肃财经纪律,防范和化解地方政府债务风险.

参考文献

[1]Saintpaul G.Fiscal policy in an endogenous growth model[J].Quarterly Journal of Economics,1992,107(4):1243-1259.

[2]Friedman B M.New directions in the relation between public and private debt[J]. Science,1987,236(4800):397-404.

[3]Borio C, Furfine C,Lowe P.Procyclicality of the financial system and financial stability: issues and policy options[J]. BIS Papers Chapters,2001,1(6):1-57.

[4]Woo J,Kumar M S.Public debt and growth[J]. Economica,2015,10(328):9-13.

[5]Reinhart C M,Rogoff K S.Growth in a time of debt[J].American Economic Review,2010,100(100):573-578.

[6]Cecchettl S G,Mohanty M S,Zampoll F.Achieving growth amid fiscal imbalances:the real effects of debt[J].Economic Policy Symposiumjack Son Hole,2011,68(3):145-196.

[7]Padoan P C, Sila U, Noord P V D.Avoiding debt traps: fiscal consolidation,financial backstops and structural reforms[J].Journal Economic Studies,2012(1):151-177.

[8]ChecheritaWestphal C,Rother P.The impact of high government debt on economic growth and its channels:an empirical investigation for the euro area[J].European Economic Review,2012,56(7): 1392-1405.

[9]Baum A, ChecheritaWestphal C,Rother P.Debt and growth: New evidence for the euro area[J].Journal of International Money and Finance,2013,32(1):809-821.

[10]OwusuNantwi V,Erickson C.Public debt and economic growth in ghana[J].African Development Review,2016,28(1):116-126.

[11]Schclarek A.Debt and economic growth in developing and industrial countries[R].General Information,2005.

[12]Ogunmuyiwa M S.Does fiscal deficit determine the size of external debt in Nigeria? [J]Journal of Economics and International Finance,2011,3(10): 580.

[13]Herndon T,Ash M,Pollin R.Does high public debt consistently stifle economic growth? A critique of Reinhart and Rogoff[J].Cambridge journal of economics,2014,38(2):257-279.

[14]賈康,赵全厚.国债适度规模与我国国债的现实规模[J].经济研究,2000,10:46-54.

[15]刘洪钟,杨攻研,尹雷.政府债务, 经济增长与非线性效应[J].统计研究,2014,31(4):29-38.

[16]缪小林,伏润民.地方政府债务对县域经济增长的影响及其区域分化[J].经济与管理研究,2014(4):35-40.

[17]Kourtellos A, Stengos T,Tan C M.The effect of public debt on growth in multiple regimes[J].Journal of Macroeconomics,2013,38(4): 35-43.

[18]Megersa K,Cassimon D.Public debt, economic growth and public sector management in developing countries:is there a link? [J].Public Administration and Development,2015,35(5): 329-346.

[19]gert B.Public debt, economic growth and nonlinear effects:myth or reality?[J].Journal of Macroeconomics,2015,43:226-238.

[20]Ghosh A R, Kim J I,Mendoza E G,et al. Fiscal fatigue, fiscal space and debt sustainability in advanced economies[J].The Economic Journal,2013,123(566):4-30.

[21]Panizza U,Presbitero A F.Public debt and economic growth: is there a causal effect? [J].Journal of Macroeconomics,2014,41(C):21-41.

[22]Anselin L.Spatial econometrics: methods and models[M].Dorddrecht: Kluwer Academic Publishers,1988.

[23]李新光,胡日东,2016,地方政府债务影响因素及空间传染效应的实证,统计与决策,2016(16):153-156.

[24]张晏,龚六堂.分税制改革, 财政分权与中国经济增长[J].经济学 (季刊),2005,5(1):75-108.

[25]王文剑,覃成林.地方政府行为与财政分权增长效应的地区性差异——基于经验分析的判断, 假说及检验[J].管理世界,2008(1):9-21.

[26]Anselin L, Florax RJM,Rey S J.Advances in spatial econometrics:methodology,tools and applications[M]. Berlin:Springer Science & Business Media,2004.

[27]Elhorst J P.Spatial econometrics[J].Springerbriefs in Regional Science,2014,1(1):310-330.

[28]Baltagl B H.Econometric analysis of panel data[M].New York:Wiley,2005:197-200.

[29]林光平,龍志和,吴梅.我国地区经济收敛的空间计量实证分析: 1978—2002 年[J].经济学(季刊),2005,4(S1):67-82.

[30]张延,赵艳朋.预算软约束与我国地方政府债务[J].经济问题探索,2016(4):8-13.

[31]林毅夫,孙希芳.银行业结构与经济增长[J].经济研究,2008,9(3):31-45.

[32]刘金林.基于经济增长视角的政府债务合理规模研究: 来自OECD的证据[J].

猜你喜欢

核科学与工程(2021年4期)2022-01-12

机械工业标准化与质量(2021年10期)2021-11-19

今日农业(2020年19期)2020-12-14

模具制造(2019年4期)2019-06-24

红土地(2018年7期)2018-09-26

摄影之友(影像视觉)(2017年1期)2017-07-18

中学物理·高中(2016年12期)2017-04-22

中国卫生(2016年4期)2016-11-12

中国卫生(2014年4期)2014-12-06

清风(2014年10期)2014-09-08