国际有色金属价格影响因素的非对称性研究

2017-04-05 03:11:36鄢红兵成金华朱永光

中国国土资源经济 2017年3期

■ 鄢红兵/成金华/朱永光

(1.中国地质大学(武汉)经济管理学院,湖北 武汉 430074;2.中国地质大学(武汉)资源环境经济研究中心,湖北 武汉 430074)

国际有色金属价格影响因素的非对称性研究

■ 鄢红兵1/成金华2/朱永光1

(1.中国地质大学(武汉)经济管理学院,湖北 武汉 430074;2.中国地质大学(武汉)资源环境经济研究中心,湖北 武汉 430074)

文章基于经济周期的视角,首先通过邹氏检验将有色金属价格进行了断点检验,然后利用因子分析方法,将解释变量整合成了三个因子——供需基本面及宏观经济形势、货币政策、金融因素,最后分别对经济繁荣期和经济萧条期有色金属价格影响因素的不同作用机制进行了分析。结果表明:经济周期不同阶段,各影响因素的作用机制并不相同;经济繁荣期,供需与宏观经济形势、货币政策、金融因素对价格均有正向作用,且是价格的主要影响因素;经济萧条期,三种因素作用效果减弱,货币政策变量调整作用加强,金融因素作用方向发生变化,起着负向作用。

有色金属价格;经济周期;因子分析;邹氏检验;非对称性

0 引言

经济社会发展的不同时期,矿产资源的消耗与经济发展阶段有较强的相关性[1]。2000年以来,伴随着新兴经济体蓬勃发展和全球经济复兴,世界有色金属产业得到了长足发展,有色金属价格大幅攀升。2014年以来,伴随着矿业低迷期的持续发酵,新一轮的有色金属价格下跌已经持续了一段时间。在以前的经济繁荣时期,有色金属价格中的金融因素不断地持续发酵,使得价格过度偏离了均衡价格,从而使得市场供给方过量生产,导致供给过剩;而现在,中国作为主要的需求国,经济正面临转型发展,以美国为首的西方国家和经济体的经济也是十分不景气,全球对有色金属的需求在逐步降低,从而使得需求不足[2,3]。上述原因使得近期的有色金属价格持续低迷。纵观有色金属的历史价格,可以发现其总是与经济周期有着密切的联系[4]。1950年之前,世界有色金属价格以美国市场交易价格为基准;20世纪50年代至今,世界有色金属价格以期货市场定价为主。随着全球化进程加快,资源流动愈加频繁,加之欧美金融业日趋成熟,期货市场渐渐凸显了其应有功能,反映了市场供需状况。近些年来,伴随着有色金属价格的金融属性越来越强,其波动更加剧烈。在经济周期的不同阶段,有色金属的价格波动情况并不相同,其主要原因是影响价格的因素对价格的作用机制发生了变化。本文基于此问题,分别针对经济周期的繁荣期和萧条期,对影响因素如何对价格进行传导和影响进行研究。

1 研究综述

关于有色金属价格影响因素的研究中,最初是通过构建协整模型与误差修正模型来研究影响因素与商品价格之间的关系[5]。后来,随着金融市场的不断成熟与完善,越来越多的大宗商品引入了期货合约,使得商品的金融属性不断增强。价格发现功能的研究被广大学者所追捧,通过构建相关理论经济模型来解释商品的价格传导机制[6]。之后,研究热点转向期货市场的风险管理这一方面。就国内研究而言,以大宗商品价格的波动和传导机制研究为主。其中,对国际大宗商品价格影响因素进行多视角实证研究表明: 在长期,实体经济因素是大宗商品价格上涨的主要动力;在短期,国际投机因素导致了大宗商品期货的金融化;中国因素的作用是间接的,不是主要的[7,8]。

关于经济周期非对称理论的研究,最初基本上集中于经济周期非对称性检验的类型,即是否存在该现象。随着研究的深入,已经有越来越多的文献开始致力于经济周期非对称性的机理研究方面,近年来对非对称性问题的研究已经深入到其理论意义,即学术价值和政策含义方面[9]。国内关于经济周期非对称性的研究主要集中在证明非对称性的存在以及货币政策的非对称性作用两方面。其中,最早的研究成果显示,中国经济周期的非对称性主要是在财政政策和货币政策的实施过程中产生的,其中价格水平和总需求等因素在整个经济周期过程中保持了比较明显的稳定性。最早的研究基本上是以经济周期的非对称分析和经济变量周期成分之间的关联性分析为主,也具体地分析了宏观经济政策的有效性、方向性和时滞性[10]。此后,也有学者对价格的作用提出了异议,认为商品的价格在经济周期的不同阶段表现出了相对应的非对称性调整,而商品价格的非对称性调整进而会导致对社会资源进行非对称再配置,最终的传递结果导致经济周期的非对称性[11]。在此后的研究中,主流学者专门研究了货币政策的非对称性,结果表明紧缩性货币政策对于经济的减速作用要强于扩张性货币政策对于经济的加速作用。

从以往的研究可以发现,关于经济周期非对称性的研究以及大宗商品的研究相对比较独立,并没有将两者进行结合。本文结合经济周期的非对称性理论,对有色金属价格的影响因素进行实证研究。

2 理论分析

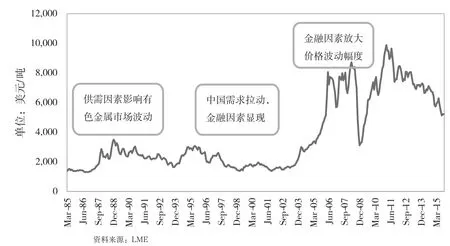

基于各位专家学者的研究成果以及经济学理论,对有色金属价格的影响因素可以分为供需基本面、宏观经济形势、货币政策、金融因素等[12]。纵观有色金属价格的整体趋势,其中供需因素和宏观经济形势为主要影响因素,而货币政策作为政策变量具有市场预期功能,金融因素对价格的短期波动具有较强的相关性(参见图1)。本文将分别采用中国和美国两国的进出口贸易、工业产值、货币供应量以及美国真实利率、有色金属的库存、有色金属期货价格的波动性和有色金属期货与现货之间价差作为解释变量,对有色金属商品的价格进行实证研究[12]。下面首先分别从理论层面论述以上几种因素的作用。

2.1 供需关系与经济形势

就供需方面及宏观经济形势,本文选取了中美两国的实体经济变量进出口贸易和中美两国的真实工业产值。在这里,区分中美两国,主要基于以下几方面考虑:第一,美国是世界上最大的发达国家,其经济形势代表了世界整体的经济形势,2008年的金融危机就是由美国华尔街蔓延到全球;第二,中国是世界上最大的发展中国家,是世界有色金属的第一消费国;第三,中美两国的经济结构互补,并且发展阶段各异,可以典型地分别代表世界上的发达经济体和发展中经济体。与此同时,本文采用的是两国的进出口贸易和真实工业产值数据而不是GDP数据,相关指标主要代表了对商品的需求因素,中国的有色金属原矿进口量位居世界第一,目前世界对工业金属的需求通过贸易分工绝大部分集中在了中国,因此中国的生产和贸易可以集中体现对金属的需求。另一方面,美国是世界第一经济体,对世界经济贡献率稳居第一,影响力巨大,其经济景气程度是全球经济走向的风向标,本文主要基于经济周期的视角,因此将美国的生产贸易指标加入模型,与中国区分开来考察。

图1 1985—2015年LME铜期货价格走势

图2 美元贬值对以期货价格为定价基准的矿产品价格的影响

2.2 货币政策

本文货币政策的解释变量选取的是中美两国的货币供应量以及美国的真实利率。货币政策方面的因素选取的是美国的真实利率和中美两国的货币供应量。由于本文选取的利率是三个月期的美国国债利率,其本质上是一个市场变量,而中美两国的货币供应量是一个政策变量。虽然两者的作用机制可能会有部分重叠,但它们作用时滞方面的差别是很明显的,所以应该对两个变量均进行实证分析。根据宏观经济学理论,从长期来看,货币供给量对大宗商品价格的影响是中性的;从短期来说,货币供应量的增加会造成预期通胀率上涨,投资者会将资金转出货币资产,转入商品类实物资产,因此推动商品价格的上升,反之亦然。利率作用于货币供应量也基本类似,但从效果来看,作用显现得更加及时迅速。

2.3 金融因素

金融因素中主要表现为汇率因素和投机因素。大宗商品在国家贸易中一般都是采用美元计价。所谓一价定律,其实质上是一种相对计价方式,即大宗商品自身价值和美元价值的叠加。有色金属的定价是以伦敦期货交易所(LME)三月期的期货合约为主,其交易货币为美元。同时,期货市场的投机套利行为仍然存在,对有色金属的短期价格有较大的影响。

由于国际市场是以美元计价,金属价格的表现与美元汇率高度相关。美元货币的强弱往往影响着有色金属生产国和需求国之间的供需关系。世界有色金属主要生产地区的货币有欧元、澳元、巴西雷亚尔等,如果商品货币走势有降低的趋势,而这些地区生产商生产的成本以本地货币计价而收入以美元计价,从而获得相对较高的利润率,即,进而可能会引发大量生产,导致产能过剩,促使有色金属价格下滑。反之,如果美元的趋势走软,美国以外地区的生产利润率会降低,可能导致这些地区的企业难以生存,甚至倒闭。对于中国而言,中国属于商品密集型的国家,人民币汇率走强将对会对供给成本和需求双双产生影响。鉴于汇率的影响,本文对所有的有色金属价格和以美元计价的进出口贸易数据都使用广义美元指数进行了调整。

期货市场的套利行为也是影响短期价格波动的重要因素。从2013年LME的铜铝数据(图3)可以看出,实际贸易量远远小于交易量,期货市场存在着较大的投机行为,资本的炒作行为使得期货短期内的价格波动被放大。

图3 2013年LME交易量和实际贸易量

3 实证研究

3.1 数据来源及预处理

本文根据经济周期两阶段论,将经济周期分为繁荣期与萧条期。选取2008年金融危机作为分割点,进行实证研究。2008年的金融危机始于2007年2月13日美国新世纪金融公司(New Century Finance)发出2006年第四季度盈利预警,标志着2008年金融危机序幕的拉开。因此,可以选取2007年1月作为分割点。本文选取2003年1月至2015年5月LME的铜交易量、波动率、价差、中国出口量、中国进口量、中国工业产值、中国货币供应量、美国出口量、美国进口量、美国工业产值、美国货币供应量、美国三月期国债利率作为金属价格的影响因素。考虑到数据的量纲差别较大,对以上数据进行取对数处理。然后,运用因子分析方法,将以上影响因素合并成三个因子,根据因子中各个影响因素的权重,三个因子分别命名为供需基本面及宏观经济形势、货币政策、金融因素。根据贸易量以及LME期货市场的活跃度,选取有色金属中铜三月期的期货价格作为被解释变量,其他金属波动形势与铜基本类似。

首先对数据进行平稳性检验,本文采用ADF检验,分为含有常数项、含有常数项及趋势项,以及不含有常数项和趋势项三种情况,检验结果如表1所示,结果显示四组序列均是平稳序列。

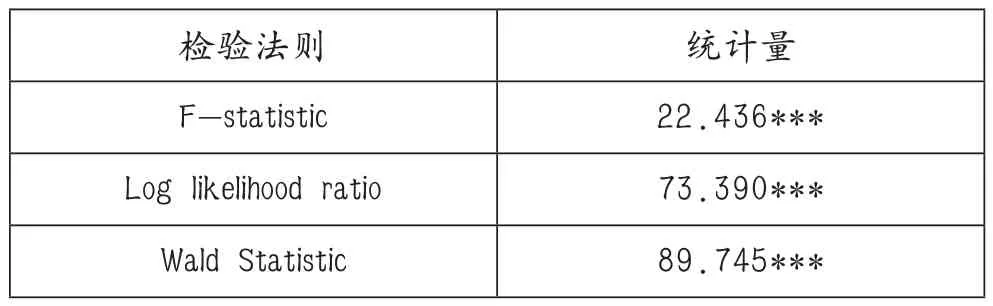

接下来对2007年1月份这个时间点进行断点检验,本文采用邹氏检验法。邹氏检验法,是由著名经济学家邹至庄提出的一种结构突变检验方法,其基本思想是根据假设突变点前后分别进行回归分析,通过观察突变点前后模型参数是否相同来进行判断,若参数并未发生统计上的显著性变化,不能判定该点为结构突变点;若参数发生了统计上的显著性变化,则称该点发生了结构突变。本文对有色金属价格序列进行邹氏检验,结果如表2所示。

表1 平稳性检验结果

表2 邹氏检验

根据上述检验结果可以看出,各项统计量均拒绝结构突变点前后的参数相同原假设,因此,可以断定2007年1月是经济周期的一个结构突变点。在该点,有色金属价格的趋势发生了结构性的变化。本文将2003年1月至2007年1月设定为经济繁荣期的情景,将2007年2月至2015年5月设定为经济萧条期的情景。

3.2 回归分析

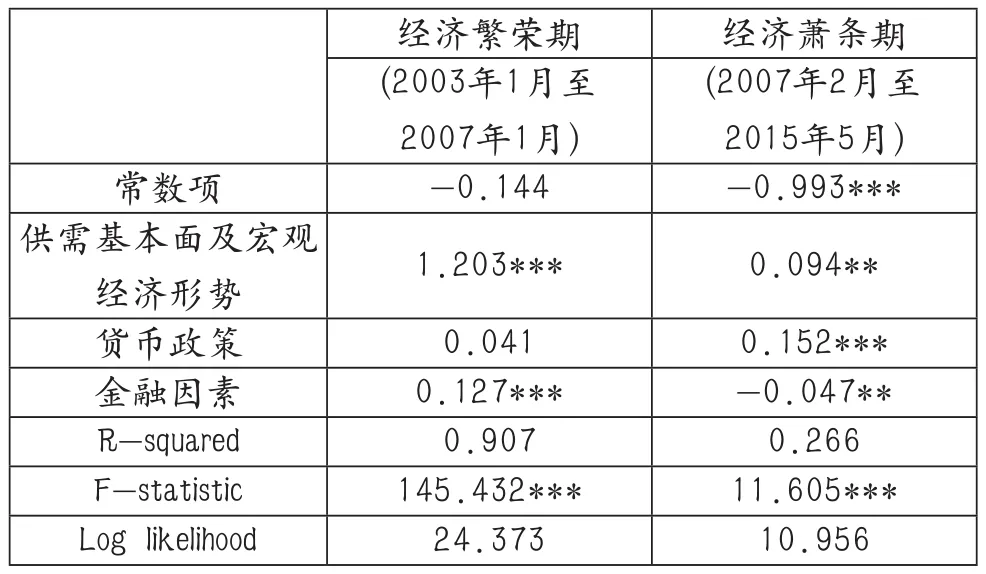

基于前文的分析,2007年1月是有色金属价格的一个结构突变点。因此,本文对两阶段分别进行回归分析,结果如表3所示。根据表3中的结果,两模型的F检验均显著。其中,根据可决系数R2,在经济繁荣期,上述三种影响因素能够解释90.65%的价格波动;在经济萧条期,上述三种因素的解释力度只有26.61%。

在经济繁荣期,供需基本面及宏观经济形势的边际效应为1.203,货币政策的边际效应并不显著,金融因素的边际效应为0.127。经济繁荣期的有色金属贸易量逐年增加,整体经济形势较好,商品价格的影响因素主要是由供需基本面和金融因素决定,货币政策的效应并不显著,说明在经济繁荣期的政策调整应当更多转向贸易政策。在经济萧条期,供需基本面及宏观经济形势的边际效应为0.094,货币政策的边际效应为0.152,金融因素的边际效应为-0.047,金融因素和货币因素在经济萧条期的作用明显加强,供需基本面及宏观经济形势的作用降低。从三种因素的系数变化来看,经济萧条期供需基本面以及宏观经济形势对价格的影响降低,货币政策的效应增强,金融因素的作用效果则发生了反向的变化。

表3 回归分析结果

4 结论及建议

本文基于经济周期视角,对不同时期的有色金属价格影响因素进行了分析。在经济繁荣期或上行期,供需基本面和宏观经济形势、货币政策、金融因素对有色金属价格的影响均是正向作用,而且以上三个因素对价格的解释力度占比达到了90.65%;在经济萧条或下行期,供需基本面和宏观经济形势对有色金属价格影响作用减弱,货币政策作用增强,金融因素作用则发生了转变,从原来的正向作用转变为了负向作用,且三种因素的解释力度占比下降到了26.61%。经济周期进入萧条期后,价格影响因素变得更加不确定,主要原因是在于危机爆发后,市场的恐慌行为导致了原有的经济市场行为失效,供需已不再是决定价格的主要因素,金融因素在经济金融危机爆发后,明显对市场价格产生较强的负向效应。

2014年以来,国际有色金属市场进入新的低迷期,从侧面反映自2008年以来的经济形势并未摆脱萧条。中国作为有色金属需求的第一大国,在未来应当注意以下几个方面:第一,低价格时期,适当加强货币政策的管控,货币政策在经济低迷期对有色金属价格具有较强的影响作用,可以通过控制货币政策实现对有色金属价格的调控;第二,加强上海期货交易所的建设,金融因素是经济萧条期影响有色金属价格的主要因素,我国已经基本建成完备的有色金属期货交易所,但品种单一,交易货币以人民币为主,应当适当引入美元、欧元等货币作为质押货币或交易货币;第三,顺应供给侧结构性改革,加大与主要有色金属原矿出口国家的贸易互动,依托上海期货交易所,建立以人民币为主的有色金属国际市场定价机制,主动向“一带一路”沿线国家出口金属成品,逐步缓解产能过剩的问题。

[1]李裕伟.矿产品使用强度与矿业发展新阶段[J].中国国土资源经济,2016(9):4-14.

[2]童爱香,王之泉.全球铜市场未来五年发展展望[J].中国国土资源经济,2015(10):23-27.

[3]朱学红,谌金宇,钟美瑞,等.国际有色金属价格的“中国需求”分解及解释[J].经济经纬,2015(6):65-70.

[4]王高尚.后危机时代矿产品价格趋势分析[J].地球学报, 2010,31(5):629-634.

[5]WATKINS C,MCALEER M.Cointegration analysis of metals futures[J].MATHEMATICS AND COMPUTERS IN SIMULATION, 2002,59(PII S0378-4754(01)00409-81-3):207-221.

[6]FIGUEROLA-FERRETTI I,GONZALO J.Modelling and measuring price discovery in commodity markets[J].JOURNAL OF ECONOMETRICS, 2010,158(1):95-107.

[7]谢飞,韩立岩.投机还是实需:国际商品期货价格的影响因素分析[J].管理世界,2012(10):71-82.

[8]韩立岩,尹力博.投机行为还是实际需求?——国际大宗商品价格影响因素的广义视角分析[J].经济研究,2012(12):83-96.

[9]陈乐一,张文军.经济周期非对称性波动特征研究进展[J].经济学动态,2015(9):119-130.

[10]刘金全,范剑青.中国经济周期的非对称性和相关性研究[J].经济研究,2001(5):28-37.

[11]徐大丰,朱平芳,刘弘.中国经济周期的非对称性问题研究[J].财经研究,2005(4):13-21.

[12]张菡.有色金属价格的动态因子分析[D].上海:复旦大学,2011.

Research on the Asymmetry of Price In fl uencing Factors with Regard to the International Nonferrous Metal

YAN Hongbing1, CHENG Jinhua2, ZHU Yongguang1

(1.School of Economics and Management of China University of Geosciences, Wuhan, Hubei 430074; 2.Research Center for Natural Resource & Environmental Economics of China University of Geosciences, Wuhan, Hubei 430074)

Based on the perspective of the business cycle, this paper fi rstly carries out a breakpoint test for the non-ferrous metal prices by chow test.Then using the factor analysis, it integrates explanatory variables into three factors, that is, supply and demand fundamentals and macro-economic situation, monetary policy, and fi nancial factor.Finally, it analyzes the different mechanism of non-ferrous metal prices in fl uence factors both during the economic boom and during a down economy respectively.The results show that the action mechanisms of various factors in different stages of business cycle have different mechanisms.This means that in the boom, three factors such as supply and demand and macroeconomic situation, monetary policy, fi nancial factor have positive roles on the price, and which are the major in fl uencing factors on the price.During a down economy, the effect of the three factors decreases.However, both variable adjustment function of monetary policy and the action orientation of fi nancial factors have changed, which play a negative role.

non-ferrous metals price; business cycle; factor analysis; Chow Test; asymmetry

F407.1;F062.1

:A

:1672-6995(2017)03-0059-05

2016-11-18;

2016-11-28

中国地质调查局项目“中国矿产品市场制度与矿业资本市场研究”(12120115057701)

鄢红兵(1970-),男,湖北省天门市人,中国地质大学(武汉)博士研究生,研究方向为矿产资源经济学。

猜你喜欢

数学物理学报(2022年4期)2022-08-22 04:06:30

中学生数理化·中考版(2021年10期)2021-11-22 07:26:38

中国化肥信息(2021年8期)2021-11-06 05:08:02

昆明医科大学学报(2021年8期)2021-08-13 08:59:56

纺织科学研究(2021年1期)2021-03-19 05:18:34

今日农业(2020年20期)2020-12-15 15:53:19

中国外汇(2019年18期)2019-11-25 01:42:02

中国外汇(2019年9期)2019-07-13 05:46:30

中国化肥信息(2019年5期)2019-06-25 00:52:28

兽医导刊(2019年1期)2019-02-21 01:13:50