影响我国上市公司股票回购的市场反应的因素研究

2017-04-05 14:53刘丹吴敏晓

现代经济信息 2017年3期

刘丹 吴敏晓

摘要:本文以2008年1月1日至2015年12月31日期间我国市场上发布股票回购预案的公司为研究对象,对影响股票回购的市场反应的因素作具体分析。研究结果发现,在股票回购发布预案当日和前期,个股拥有非常显著为正的超常收益率。从公司特征和回购特征两个方面对公司规模、主营业务收入增长率、资产负债率、净资产收益率、市账比、经营现金流量比、资产收益率、市盈率与回购比率等9个因素和个股的累积平均超常收益率做相关性分析。

关键词:股票回购;市场反应;影响因素

中图分类号:F830.91 文献识别码:A 文章编号:1001-828X(2017)003-0-02

一、研究设计

(一)研究方法及思路

本文运用事件研究法计算事件期的累积超常收益率以衡量市场对股票回购公告的反应程度,作为被解释变量。使用多元回归模型来考察影响回购公告市场反应的因素。解释变量定义如下:主营业务收入增长率(SALEGR)为回购公告日前一年与前两年主营业务收入的比值取对数净资产收益率(ROE)为回购前一年季末的净资产收益率资产负债率(Lev)为回购公告日前一季度末的资产负债率。

(二)模型建立及研究假设

1.研究模型

本文将以事件窗[-1,1]的累积超常收益率作为被解释变量,即CAR[0,1],以上述研究假设的变量作为解释变量建立回归模型:

2.影响因素的理论分析及研究假设

本文主要从从公司特征和回购特征两个方面分析股票回购的影响因素。其中有反映公司的成长能力、偿债能力、和盈利能力的指标如主营业务收入增长率、资产负債率、经营现金流量比、净资产收益率、资产收益率;反映公司的相对价值指标如市盈率和市账比;反应公司资本结构指标如公司规模;反映公司回购特征如回购比率。

假设1,公司规模越小,股票回购市场反应越大。

Ikenberry et al.(1995)和Ho et al.(1997)都认为公司规模可作为信息不对称的代理变量。公司规模越小,越难被外部市场注意,因此信息不对称越严重,被低估的可能性越大。Barth和Kasznik(1999)已经实证证明信息不对称程度与回购公告的市场反应存在显著的正相关关系。

假设2,主营业务收入增长率、净资产收益率、资产收益率资产负债率和与股票回购的市场反应呈正相关关系,经营现金流量比和股票回购的市场反应呈负相关关系。

根据信号传递假说,公司通过股票回购向市场传递股价被低估的信息,引导市场认识公司价值,以稳定股价。主营业务收入增长率越高表明了公司发展越良好,未来盈利的能力越高,因此公司价值低估的程度也就更高,因此市场反应就越大。

(三)样本数据选择

从2008年1月1日到2015年12月31日总共有93件发布股票回购预案的事件。本文根据以下标准进行了筛选:剔除回购B股、H股的事件15例;剔除涉及吸收合并的事件1例;剔除涉及资产债务重组的事件1例;剔除长时间停牌无法在论文写作期间获得数据的事件1例。最终得到样本为75例。文中所用数据均来自csmar金融数据库,网易财经和wind数据库。

二、实证分析及结果

(一)样本总体股票回购的市场反应

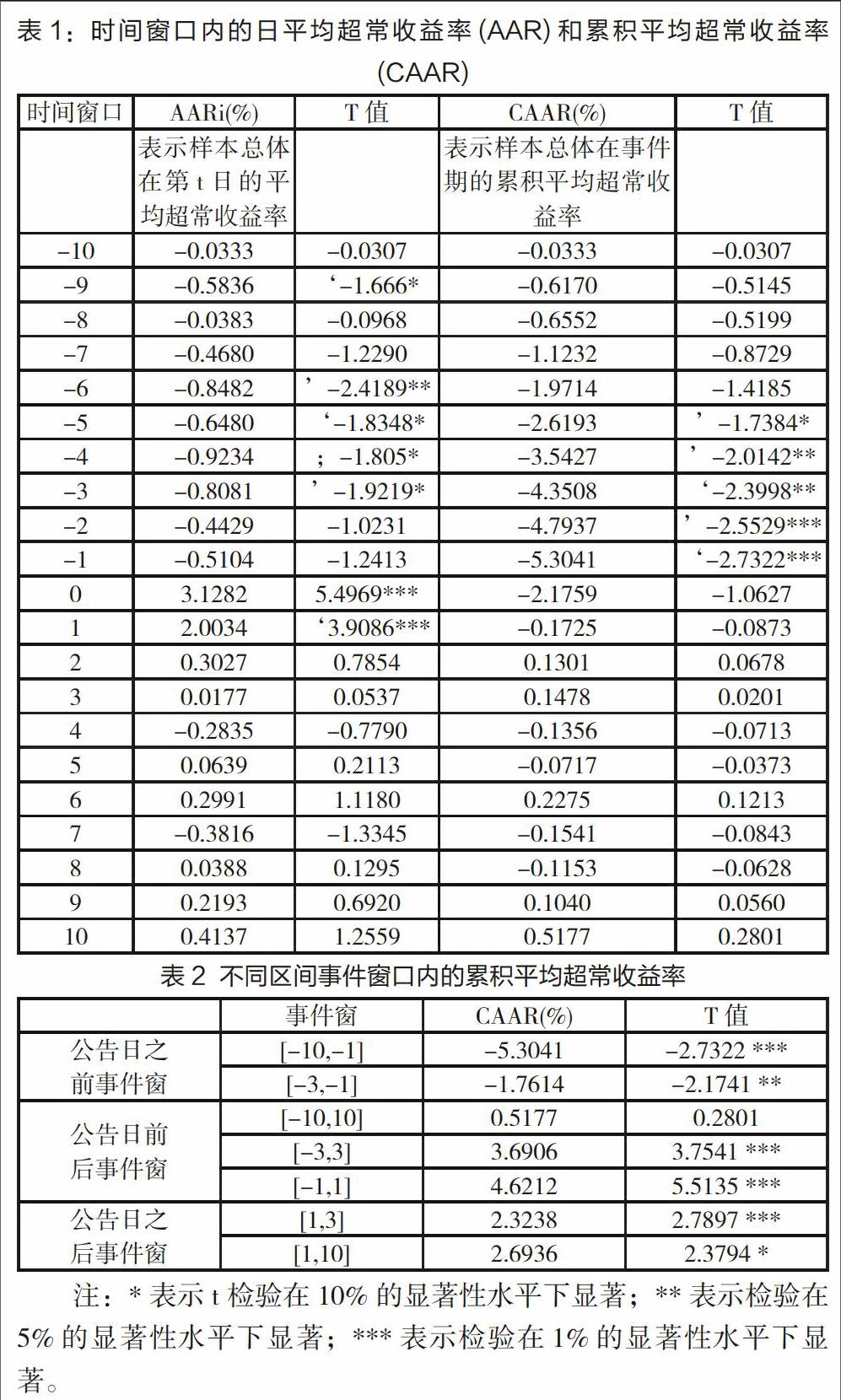

从表1可以看出,在[-6,-3]期间超常收益率显著为负,在公告日前两天股价的超常收益率明显增加,并逐渐增大至公告当日达到峰值,在公告后一天也呈现出显著正向的超常收益率。在[-5,-1]期间呈现显著为负的累积平均超常收益率,在公告日呈不显著的负向累积平均超常收益率,也在窗口期末达到最高值0.52%。在公告前期累积平均超常收益率显著为负,公告后期逐渐增大,但并不显著。从表2可以看出公告日前后在[-3,3]事件窗呈现显著性正的累积平均超常收益率,另外还通过EVIEWS软件发现在[-5,5]事件窗仍然呈现显著性为正的CAAR,公告日之后在[1,10]在10%的显著性水平下为正向的累积平均超常收益率,说明市场有对股票回购公告做出积极反应。

(二)回归结果分析

由财务灵活假设知道,股份回购不具规律性,股利发放是持续的,回购股票的公司有较高的暂时性、非经营性现金流,且现金流动波动较大。经营现金流量比越大,获得持续现金流的能力越强,公司通过回购无法减少公司的代理成本;此外,公司规模、净资产收益率、资产负债率和账面市值比同预期相反,但关系也不显著。本文论证与car之间呈不显著的正比关系,原因可能是大公司所传递的信息质量较高,给投资者的诚信度较高。净资产收益率,资产负债率和账面市账比同预期相反正说明了投资者偏非理性化,投资者知识不够专业,对市场盲目追逐热点的投资者多于技术分析的专业化的现状。投资者不够重视公司的财务指标,公司基本面。

三、结语

本文运用事件研究法,发现股票回购的市场反应总体趋于积极正效应,特别是在回购公告日当天。运用多元回归分析探讨了影响股票回购的市场反应的因素,其中,经营现金流量比和市盈率对回购的市场反应影响较为显著,主营业务收入增长率,资产收益率,回购比例与公司规模与股票回购的市场反应呈正效应。

鉴于投资者趋于非理性,投资者应该以投资眼光考察公司的实际财务状况,重视公司的基本面分析。

参考文献:

[1]梁丽珍.上市公司股票回购的公告效应及动因分析[J].经济与管理研究,2006.

[2]黄虹,刘佳.我国上市公司股票回购行为对价格的影响分析[J].价格理论与事件,2007(11).

[3]柯爱娜.中国上市公司股票回购公告市场反应及其影响因素的实证研究[D].厦门大学,2009.

[4]郁琳涓.我国上市公司股份回购的市场效应研究[D].西南财经大学,2010.

作者简介:刘 丹(1990-),女,汉族,江西九江人,厦门集美大学财经学院,硕士,主要从事金融学研究。

猜你喜欢

经营者(2016年12期)2016-10-21

商业会计(2016年13期)2016-10-20