房地产社会流通成本最优化路径实证研究

2017-04-02 15:48叶淞文

商业经济研究 2017年6期

关键词:房地产

叶淞文

中图分类号:F293 文献标识码:A

内容摘要:如何尽可能降低房地产社会流通成本是流通领域和房地产领域亟需解决的课题。本研究从供需关系视角出发,融合房地产经济、流通经济以及宏观经济等的研究,采用定量分析方法,构建了房地产社会流通成本的测定体系。在体系测定之后,结合宏观经济学、最优化分析等理论与方法,明确了房地产社会流通成本的约束性条件。基于分析结果,通过深入论证,对我国如何降低房地产社会流通成本给出了明确的对策建议。

关键词:房地产 流通成本 最优化路径 供需关系

研究背景与意义

已有的房地产研究题材较为丰富,有从宏观展开的分析(郑宁等,2015),也有从微观展开的探究,但对房地产供需不均衡下的社会流通成本的分析几乎处于空白。对这一领域研究的缺乏,势必会影响对供需双方购买成本和持有成本等的研究,造成理论研究滞后于产业的发展,给房地产的健康持续发展带来阻碍。基于这一现实,本文尝试通过理论创新的方式,对该问题进行理论和实证探究。在研究之初,为了确定房地产流通成本,对供需关系进行了深入分析,主要是从制造业供需关系(彭正龙等,2014)、旅游供需关系(张春晖等,2013)、企业管理供需关系(周鸿勇,2014)、市场供需关系(宋华等,2014)等角度展开分析。通过对供需关系相关研究成果的分析,清晰梳理了房地产供需关系及流通成本的产生与构成。

理論探究

理论探究分为两个环节,首先通过体系分析确定理论创新的总体框架,依靠演进路线对确定的创新框架给出实现路径。

(一)体系分析

对于房地产,已有研究多是侧重于从供给与需求的平衡性角度展开稳定性分析,缺少对流通成本的考虑。因为流通成本是一项社会成本,如果流通成本过高,势必会直接导致商品的销售价格居高不下。这一方面不利于商品的销售,另外一方面会导致有效需求无法满足,从而在局部或者局地出现滞涨的局面。对于流通成本,有学者从宏观角度展开了分析(程艳等,2013),也有学者从微观角度(徐健等,2015)展开研究。本研究重点是从宏观层面对房地产的整体流通成本进行分析。这里的整体流通成本是指全社会持有房地产的平均流通成本,而非单个企业或者单个集团持有房地产的流通成本。需要明确的是,本研究仅对已经竣工但未销售的房地产发生的流通成本进行分析。这也就是说,此次研究所说的流通成本是从持有的角度确定的社会成本。房地产流通成本形成原因有多种,但主要有以下四种:第一是主要由房地产销售价格过高,导致需求者无力购买,从而形成供应与需求均存在前提下的供需关系无法有效对接;第二是由于购买者购买能力较差,导致供给者提供的商品无法销售,从而形成供应与需求均存在前提下的供需关系无法有效对接;第三种主要是由供应量过大(或者过小)导致的供需关系失衡,这种情形下供应总量大于(或者小于)需求总量且供需价格之间不存在过大差异;第四种主要是由需求量过大(或者过小)导致的供需关系失衡,这种情形下需求总量大于(或者小于)供应总量且供需价格之间不存在过大差异。以上四种又可概括为两类情形,供需价格差异导致的供需关系失衡、供需总量差异导致的供需关系失衡。

上述第一二种属于供需价格差异导致的供需关系失衡,上述第三四种属于供需总量差异导致的供需关系失衡。对于由供需总量造成的失衡,要进行定量分析,必须能够确定需求总量与供应总量的实时变化关系。在现有的条件下,对全国总体上进行需求总量分析是不切实际的,这是因为现有的官方资料均未提供该数据,并且在全国范围内进行此调查所需成本过高,无法完成。因此,只能通过供需价格之间的平衡性进行分析。已有的统计年鉴中提供了关于房地产供应价格的数据,对于房地产需求价格可以通过成交价格替代,因此通过该方案,可以分析房地产供需的平衡性。

基于房地产销售价格与销售面积,以及房地产竣工价格与竣工面积,可以确定供需关系间的差距。这一差距即可作为房地产流通过程中的持有成本,也即流通成本。为了保证房地产业的健康发展,也为了保证宏观经济的稳定运行并利于节约型社会发展,就应该使流通成本在既定的生命周期内最小。对于房地产全社会流通成本最小化要求,具体如何实现,通过以下演进路线分析将给予明确。

(二) 演进路线分析

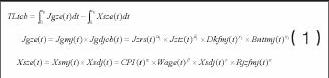

对于确定房地产全社会流通成本,可以用模型的方式总结为下式:

说明:TLtcb代表在[0,t0]之内产生的总流通成本;jgze(t)代表竣工总成本;Xsze(t)代表销售总收入;Jzrs(t)代表建筑业从业总人数,对应的贡献度为α1;Jztz(t)代表房地产业总投资,对应的贡献度为β1;Dkfmj(t)代表房地产业待开发总面积,对应的贡献度为γ1;Bnttmj(t)代表房地产业新购买土地总面积,对应的贡献度为η1。Xsmj(t)代表销售总面积;Xsdj(t)代表销售单价,对应的贡献度为γ;CPI(t)代表城镇居民消费价格指数,对应的贡献度为α;Wage(t)代表城镇居民平均年收入,对应的贡献度为β;Rjzfmj(t)代表人均住房面积,对应的贡献度为η。

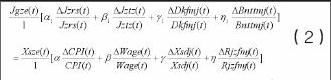

对于由式(1)确定的流通总成本,如何确定其最小化,可以采用变分法(在变分法应用研究领域,参阅了学者李炎亭等(2013)、周木生等(2014)的研究成果,对在宏观经济分析中如何应用变分法进一步给予了明确)的理论,通过基于哈密尔顿恒等条件进行求解,从而得到如下恒等条件,参见式2:

从式(2)可以看出,之前所探究的流通成本要实现最小化,不仅可以实现,而且实现的条件是具体明确的。公式2给出的流通成本最小化条件,是在不考虑贴现率与借贷率的前提下给出的。从该式可以看出,所有自变因素的变化率与其贡献率的整体作用效果必须具有一致性。对于考虑贴现率与借贷率的情形,通过如上所述的分析方法,可以得到类似的结果,该结果要求借贷率与贴现率的整体作用效果应与其它自变因素的整体作用效果一致(这里所说的整体作用效果是指自变因素变化率与其贡献率的乘积)。需要强调的是,在上述分析中,对影响房地产销售总额与供给总额的因素给予了确定,均认为其与当期投入因素之间存在统计学意义上的因果关系。对于此结论,是基于Granger-Causuality分析得到的,对应的因果关系的滞后期则是由该分析确定的。式(1)给出的确定性关系,只是其中一种可能性,并不代表所有因果关系的形式均是该种形式。

深入分析式(2)所给出的实现流通成本最小化的条件,可以看出三大特征:第一个特征是当供应条件自变因素的变化率与贡献作用为同向时,势必要求需求条件自变因素的变化率与贡献作用为同向;第二个特征是供应条件相比较需求条件发生较大变化时,势必要求供应条件自变因素整体作用效果要小于需求条件自变因素整体作用效果,反之亦然。第三个特征是供应条件自变因素如果出现交替式的整体作用,必然会降低其整体作用效果,此结论对需求条件同样成立。

以下将利用实证与仿真分析,结合以上分析结果具体对我国房地产社会流通成本进行分析。

实证与仿真分析

首先从实证分析角度,确定我国房地产行业是否实现了流通成本的最低化。在明确此问题的答案后,再对如何实现流通成本最低化进行仿真分析。通过仿真分析,明确实现流通成本最低化的各种路径与方式。

(一) 实证分析

在实证分析中,将通过三个环节就我国房地产行业是否实现了流通成本的最低化给予明确。

1.指标确定。进行实证分析时,首先遵循已经确定的指导思想,同时兼顾我国房地产业相关数据的可获取性。通过权衡比较,最终从需求和供给角度出发,确定了如下指标,具体见表1。

从表1可以看出,无论是在需求因素还是供给因素,均分为两类即显性因素、隐性因素。显性因素为公式(1)中等式右侧的第一个等式构成项,隐性因素为公式(1)中等式右侧的第二个等式构成项。隐性因素是对显性因素的具体控制,显性因素为隐性因素的外在整体表示。整个表1中的实施层指标为12个。在前述已经明确,对于房地产供给,隐性因素是否体现以及体现的滞后期为多少,必须通过统计性分析才能確定。整体分析采用的数据均来自《中国统计年鉴》,对应的时间序列为2002年至2015年。

2.统计学关联性关系分析。对于房地产需求,以房地产销售总价格作为被关联项,以商品房销售总面积、商品房平均销售价格、城镇居民人均住房面积、城镇居民人均年收入、城镇居民消费价格指数作为关联因素进行Granger-Causuality分析。同理,对房地产供应,以房地产竣工总造价为被关联项,以建筑业就业人数、房地产行业当年投资总额、待开发土地面积、本年度购置土地面积、土地购置费用作为关联因素进行Granger-Causuality分析。通过反复论证分析,得到如下结果,具体见表2。

表2分析采用计量经济分析软件EViews7.2完成,表中所列数据格式为“因果关系不成立的概率(滞后期)”。从表2中数据可以看出,显著影响商品房销售总额的因素有4个,显著影响商品房竣工总造价的因素也有4个。这些显著性关系的置信度均大于0.90(因果关系成立的概率)。利用以上结果就可以将显性因素表示的供应关系、需求关系转化为隐性因素确定的模型。

3.我国房地产社会流通成本分析。通过反复论证,最终确定了显性关系与隐性关系之间的转化关系,具体见表3。

从表3数据可以看出,隐性因素对应的贡献系数出现了交错变化的形式,这一特征符合之前理论探究中提到的第三种形态的变化。对于这种结构特点,是否能够确定其满足全社会房地产流通成本最小化的要求?若能确定,是否能给出具体的结果?就这两个问题,采用之前理论探究中提出的分析结果,具体见公式(2)可以明确确定。这是因为需要的变化率、贡献系数、总体量都已经能够确定。因此,对历年的房地产数据及主要系数分析,得到的结果是否定的。也就是说,在样本调查范围内,所有相关数据均不符合全社会流通成本最小化的要求。对于如何进行调整,才能满足这一最小化要求,通过仿真分析给出具体的结果。

(二)仿真分析

基于前述分析结果,采用仿真分析软件Matlab12.0进行仿真分析,得到满足房地产流通成本最小化的对应数据,具体见表4。

从表4所体现的数据来看,有三个主要特点:第一个特点是,在要素投入量与其贡献率同向变化的前提下,实现商品房销售总额小幅增加,必须是在商品房竣工总造价发生较大增幅的前提下才能实现,同时基于这种变化才能确保社会总流通成本的最小化;第二个特点是,在要素投入量与其贡献率异向变化的前提下,实现商品房销售总额小幅增加,并不一定是在商品房竣工总造价发生较大增幅的前提下才能实现,这种变化可在商品房竣工总造价发生较大减幅的情形下发生。无论是减幅或者增幅的前提下,都有可能实现社会总流通成本的最小化;第三个特点是,要素的投入变化率与其贡献度的变化率之间的差异不能过大,否则会导致供需关系结构的实际失衡。因为理论上存在的供需关系平衡是在消费者可接受的价格范围内发生,超出这一范围,即便是理论上存在的供需关系平衡性,在实际中也不复存在。

基于上述特点,在进行房地产管理中,不仅要从总量上控制好供需关系之间的平衡性,而且要从内部结构中确定流通成本的最小化。只有实现流通成本的最小化,房地产供需关系才能稳定、持续地发展,否则就会出现昙花一现的市场局面。如果在短期内无法实现房地产流通成本的最小化,也应该将其控制在一个较小的范围,并在长期过程中依照此次研究中确定的最小化条件,去逐步调整房地产领域中的不合理结构,以此为行业的持续、良好发展创造更为有利条件。

结论

本次研究就如何尽可能降低房地产社会流通成本展开。为了确定研究思路与研究方法,参阅了学者在供需关系、房地产、流通经济等领域的研究成果。通过对这些领域已有成果的分析,不仅明确了已有研究成果尚未涉及的房地产社会流通成本问题,而且明确了可以通过理论与实证融合的形式对该问题进行分析。在此基础上,对我国房地产展开深入研究,从理论上构建了一种测度社会流通成本的方法,并对实现最小流通成本给予了理论明确。随后,对我国房地产发展进行深入调研,获取了供需双方的关键数据。利用这些数据,并结合计量经济分析方法,对理论框架中的供需关系结构模型给予具体化。之后进行社会流通成本最小化分析,明确了我国房地产业发展从未实现过社会流通成本最小化。在得到这一结果后,通过仿真分析,就如何实现社会流通成本最小化,从供需双方给出了多种可行参考建议。由此不仅回答了在研究之初提出的一系列疑问,而且为我国房地产业乃至宏观经济稳定发展给出了可量化操作的对策与建议。

参考文献:

1.郑宁,陈立文.房价上涨对城镇居民消费挤出效应的区域差异分析[J].商业经济研究,2015(16)

2.彭正龙,何培旭.制造企业供需双方关系、承诺与合作绩效间路径模型研究[J].华东经济管理,2014(2)

3.张春晖,马耀峰,吴晶,朱环.供需视角下西部入境旅游流与目的地耦合协调度及其时空分异研究[J].经济地理,2013(10)

4.周鸿勇.企业家能力供需关系与家族企业成长研究[J].科技进步与对策,2014(19)

5.宋华,冯云霞,喻开.利益相关者导向会影响供需双方的关系绩效吗?[J].管理评论,2014(7)

6.程艳,叶徵.流通成本变动与制造业空间集聚——基于地方保护政策的理论和实践分析[J].中国工业经济,2013(4)

7.徐健,李哲.价格高涨背景下的我国农产品流通成本解构研究——以大连市油菜市场为例[J].财经问题研究,2015(6)

8.李炎亭,高新才,沈志远.对Ramsey-Cass-Koopmans模型再思考[J].统计与决策,2013(17)

9.周木生,张玉林.基于非线性边际支付意愿的信息产品定价策略研究[J].系统工程理论与实践,2014(3)