基于服务成本外生和内生的B2B电子中介差异化定价比较

2017-04-02 02:38谢兆霞李莉王晓音

商业经济研究 2017年6期

谢兆霞+李莉+王晓音

基金项目:教育部人文社科项目(15YJC630140),江苏省高校自然科学研究项目(15KJB120005),国家自然科学基金项目(71271115)

中图分类号:F713 文献标识码:A

内容摘要:本文通过考虑服务成本外生和内生两种情况,分别构建了一个两阶段的、寡头垄断的B2B电子中介定价决策模型,探讨了服务成本内外生下服务成本对B2B电子中介定价决策的影响。研究结果对于B2B电子中介如何通过差异化定价进行卖方企业的保留与获取以提高利润提供有益的指导。

关键词:差异化定价 服务成本外生 服务成本内生 B2B电子中介

B2B电子中介是一类在互联网中为中小企业提供交易服务的第三方,通过提供B2B电子商务平台来聚集大量的卖方企业和买方企业,集成卖方企业的产品销售信息和买方企业的产品需求信息,通過集中交易创造经济规模与范围,以此改进交易过程的效率,典型的如阿里巴巴、环球资源、中国制造网等。据艾瑞咨询调查结果显示,国内市场中75%以上的B2B电子中介的收入主要是面向卖方企业收取的,如在B2B电子商务平台中进行旺铺建立、网络推广、信息查阅等活动的固定费用,且这类费用一般依赖于管理者的主观分析和经验判断来确定。通过实践观察到,B2B电子中介的这一无弹性的、经验性的定价决策较少考虑到其自身服务成本支出这一因素,容易导致使用B2B平台的卖方企业数量较多但利润却较低的现象发生。为了提高定价决策的科学性,有学者指出B2B电子中介应结合每位卖方企业服务成本的不同进行差异化定价,从而获得对市场环境具有动态适应性的、精确的定价策略。那么,B2B电子中介如何进行定价以进一步提高获利能力,是一个亟待解决的问题。

为了探究B2B电子中介如何针对服务成本不同的卖方企业进行差异化定价以影响利润,本研究进一步假设服务成本分两种情况:一是卖方企业不可选择B2B电子中介提供的服务水平,由此产生的服务成本为外生。二是卖方企业可选择B2B电子中介提供的服务水平,由此产生的服务成本为内生。在此基础上分别通过构建两阶段垄断模型,比较与探讨服务成本外生和内生下针对服务成本高低不同的卖方企业的最优定价策略选择,以及这一差异化定价下的利润。

模型1:服务成本外生

(一)模型假设

假设有一个B2B电子中介,由于其卖方企业自身需求、信息技术能力等的不同,对于B2B电子中介协助其完成产品信息推广的深度、广度要求也会不同,从而使得服务不同的卖方企业B2B电子中介产生的成本会不同。因此,可根据服务成本的差异,将卖方企业分为两类:一类是服务成本较高的卖方企业;一类是服务成本较低的卖方企业。假设这两类卖方企业的规模都为v,服务成本分别为sH、sL,sH>sL,两类卖方企业的平均服务成本为s,s=(sH+sL)/2,两类卖方企业的服务成本差异为Δs,Δs=sH-sL。

B2B电子中介要获知卖方企业的服务成本,则需要通过对卖方企业在平台中以往的购买历史信息进行分析才能够充分掌握,因此模型假设需要分为两个阶段。第一阶段,B2B电子中介针对首次到B2B平台中的卖方企业收取统一的服务费用p1,卖方企业决定在该阶段是否购买。第二阶段,针对第一阶段已购买的卖方企业,B2B电子中介可通过对其购买行为进行分析获知其服务成本,对于高低服务成本不同的卖方企业,在第二阶段的服务定价分别为p2H、p2L;针对第一阶段未购买的卖方企业,B2B电子中介在第二阶段的服务定价为p2O。

卖方企业会根据个人偏好对B2B平台服务的价值进行评估而产生一个愿意支付的金额。鉴于服务成本不同的卖方企业其支付意愿也可能会不同,因此进一步设高服务成本卖方企业的支付意愿wH、低服务成本卖方企业的支付意愿wL都均匀分布在[0,v]上(徐和等,2011)。则支付意愿为wj( j=H,L)的卖方企业在第一阶段首次购买获得的总效用包含第一阶段购买且第二阶段持续购买和仅第一阶段购买这两种情况,即:

在第二阶段首次购买获得的总效用:

其中δ为折现因子。事实上,在第一阶段首次购买的卖方企业在第二阶段持续购买时不会获得剩余价值。这是因为,基于卖方企业在第一阶段的购买历史所揭示的各类信息有利于B2B电子中介在第二阶段进行定价,从而使得卖方企业在后续的第二阶段中无法获得正效用。即(1)式中max{w j-p2j,0}=0。因此,第一阶段或第二阶段首次购买效用无差异的边际卖方企业的支付意愿wj( j=H,L)可通过wj-p1=δ·max{wj-p2O,0}计算得到,则边际卖方企业的支付意愿为:

通过对(3)式进行分析发现,p1 在上述分析基础上,B2B电子中介在第一阶段的利润Π1可表示为: B2B电子中介在第二阶段的利润Π2可表示为: 其中,D2H、D2L分别表示在第一阶段已购买且第二阶段持续购买的服务成本较高和服务成本较低这两类卖方企业的数量,具体取值为: 式(6)解释如下:在第一阶段,参与购买的卖方企业其支付意愿必然高于w。在第二阶段,当w

B2B电子中介两阶段的总利润Π可进一步表示为:

(二)模型均衡解求解

本研究假设B2B电子中介对于初次来到平台中的卖方企业采取统一的服务定价,然后基于卖方企业购买过程中揭示的服务成本等信息对于再次购买的老卖方企业或首次购买的新卖方企业进行具体划分而采取差异化定价。因此,本研究采用逆向归纳法进行模型均衡解的求解,首先求解第二阶段针对不同卖方企业采取的差异化定价,然后求解第一阶段的定价。

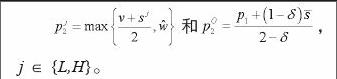

命题1:B2B电子中介在第二阶段针对第一阶段已购买且服务成本较低的卖方企业、服务成本较高的卖方企业,以及首次购买的新卖方企业采取的最优定价分别为:

证明:B2B电子中介在第二阶段的利润由三类卖方企业构成,且各类间服务定价决策互不影响,因此可分别计算。

针对第一阶段已购买且服务成本较高的賣方企业采取的最优定价p2H可通过argmax(p2H-sH)D2H计算,当w

针对第一阶段已购买且服务成本较低的卖方企业采取的最优定价p2L可通过argmax(p2L-sL)D2L计算,当w

在第二阶段,针对首次购买的新卖方企业采取的最优定价p2O可通过argmax (p2O-sH)(w-p2O)+(p2O-sL)(w-p2O)计算,有。由模型假设中的和s=(sH+sL)/2,p2O可进一步表示为。

通过对上述三类情况进行总结,可将B2B电子中介在第二阶段的最优定价归纳如下:

和,j∈{L,H}。

证毕。

命题2:用vHmax=v-sH表示服务成本较高的卖方企业获得的最大服务价值,则有当卖方企业服务成本之间的差异较大以至时,B2B电子中介两阶段的最优服务定价、均衡利润结果如下:

证明:根据命题1,B2B电子中介两阶段的利润可进一步表示为:

由于利润函数涉及p2j、D2j的取值问题,即,D2j=v-p2j,若通过利润函数计算第一阶段的最优定价p1,则需根据与w之间的大小进行分类讨论。

由于本研究重点关注服务成本差异较大时的情况,通过讨论发现符合这一条件的是,则有,代入利润函数,通过求解Π/p1,可得到第一阶段的最优定价以及边际卖方企业的支付意愿分别为:

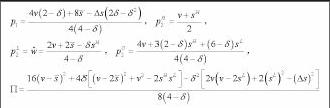

上述结果需满足,则应有,成立,通过计算简化发现前者成立的条件是,而后者恒成立。也就说,当时,上述均衡结果存在。进一步可计算出该条件下第二阶段的最优定价和两阶段的总利润分别为:

。

证毕。

模型2:服务成本内生

(一)模型假设

关于服务成本内生,假设τ是卖方企业从B2B电子中介提供的附加服务中获得的效用,那么对于高服务成本卖方企业,有τ>0,对于低服务成本卖方企业,有τ=0。在实践中,前瞻性的卖方企业知道选择使用附加服务会产生较高的服务成本,从而在未来会带来较高的定价,因此他们会通过模仿成低服务成本卖方企业的方式阻止B2B电子中介获知他们的真实服务成本类型。但B2B电子中介预期到卖方企业在第一阶段会改变他们的服务需求为了在第二阶段能获得一个其它成本类型的价格。为了促进价格差异化,B2B电子中介提供的价格会满足以下两个条件:第一个条件是促使低服务成本卖方企业显示他们真实的服务成本类型;第二个条件是确保高服务成本卖方企业如果选取模仿低服务成本卖方企业反而无法获得正效用,从而促使高服务成本卖方企业显示他们真实的服务成本类型,即:

针对低服务成本卖方企业,有

针对高服务成本卖方企业,有

第一个条件中的低服务成本卖方企业并不会模仿成高服务成本卖方企业,因为低服务成本卖方企业接受到的附加服务为0,即τ=0,因此,第一个条件可转化为p2L 第二个条件中的高服务成本卖方企业可以通过改变服务需求模仿成低服务成本卖方企业,其中左式表示高服务成本卖方企业在两阶段获得的总效用,右式表示高服务成本卖方企业从第一阶段开始就模仿成低服务成本卖方企业时获得的总效用。第二个条件可转化为。 关于支付意愿,与服务成本外生情况类似,在第一阶段首次购买的卖方企业在第二阶段持续购买时不会获得剩余价值。因此,第一阶段或第二阶段首次购买效用无差异的边际卖方企业的支付意愿wj可通过,计算,有,,并且进一步发现有wj=wL-τ。 在上述分析基础上,B2B电子中介在第一阶段的利润Π1可表示为: B2B电子中介在第二阶段的利润Π2可表示为: B2B电子中介两阶段的总利润Π可进一步表示为Π=Π1+δΠ2 (12) (二)模型均衡解求解 与服务成本外生类似,采用逆向归纳法进行模型均衡解的求解,首先求解第二阶段针对不同卖方企业采取的差异化定价,然后求解第一阶段的定价。 命题3:B2B电子中介在第二阶段针对第一阶段已购买且服务成本较低的卖方企业、服务成本较高的卖方企业,以及首次购买的新卖方企业采取的最优定价分别为: 证明:模型假设中的第一个条件和第二个条件最终可整合为这一条件,代入第二阶段的利润函数,可进一步表示为: 在计算p2L的过程中,由于涉及到取值的问题,因此需要进行分类讨论: 当时,即时,p2L可通过来计算,最终发现无解。 当时,即时,有这一条件成立,但这与相矛盾,因此该条件不成立。 当,时,即时,由于面临的服务定价p2L低于边际卖方企业的支付意愿wL,因此第一阶段购买的卖方企业在第二阶段会持续购买使用。在市场需求无任何变化的情况下,为提高利润,B2B电子中介会提高服务定价p2L直至p2L=wL。

,时,即p2L>wL时,,但进一步计算发现p2L 通过上述分类讨论,最终得到p2L=wL,进一步有。 p2O可通过求解计算得到,。证毕。 命题4:B2B电子中介两阶段的最优服务定价、均衡利润结果如下: 其中A=2+δ。 证明:将命题3中得到的均衡结果代入两阶段的利润函数,则式(12)可进一步表示为: 通过求解Π/p1,可得到第一阶段的最优定价,即: 将式(13)代入命题3,即可求得第二阶段的最优定价及两阶段的总利润。证毕。 比较分析 本文将通过比较服务成本内外生下的各类均衡解,探讨B2B电子中介如何通过服务成本影响定价进而提高利润。用p1,ex、pL2,ex、pH2,ex、Πex表示服务成本外生下的均衡价格和利润,用p1,en、pL2,en、pH2,en、Πen表示服务成本内生下的均衡价格和利润,可获得如下结论:第一,第二阶段中,服务成本外生下针对低服务成本卖方企业的定价低于服务成本内生下低服务成本卖方企业的定价,即pL2,ex 为了使结论(1)更易懂,以下采用数值算例,设v=1.2,τ =0.1,δ=0.95,sH=1,sL=0,则服务成本外生和内生下针对第二阶段服务成本不同的卖方企业的价格差异如图1所示。 从上述结论可以看出,服务成本外生下在第二阶段B2B电子中介利用差异化定价比较有效,而在服务成本内生的情况下针对高低服务成本卖方企业之间的价格差异却越来越接近,服务成本内生下的这一价格策略是为了促使在第一阶段能够获知卖方企业的真实服务成本水平。服务成本内生下通过差异化定价带来的利润会较少,因此B2B电子中介在第一阶段对卖方企业的获取方面不如服务成本外生下那么激烈,从而有服务成本内生下第一阶段的定价相对较高的情况出现。 总的来说,当服务成本外生时,B2B电子中介通过差异化定价主要可以带来更多利润的提高;当服务成本内生时,B2B电子中介通过差异化定价主要可以揭示卖方企业的真实服务成本水平。 参考文献: 1.徐和,顿彩霞,邹旭霞.基于异质性顾客群的零售商补货及反应性定价策略研究[J].中国管理科学,2011,19(5) 2.2009-2010年中国中小企业B2B电子商务行业发展报告[OB/OL]. http://www.iresearch.com,2013-3-10