体验式营销背景下购物中心配套品类地位重构研究

2017-04-02 13:51林家驹

商业经济研究 2017年6期

关键词:购物中心

林家驹

中图分类号:TU247 文献标识码:A

内容摘要:购物中心的配套品类是实现购物中心功能多样化的重要部分,常见的配套品类有餐饮、影视、娱乐、艺术等。本文选择购物中心配套品类中最具有代表性的影院为例,研究影院与购物中心的内在联系,以及如何重新构建影院的配套品类地位,以利用影院的优势来增强购物中心的消费者体验。

关键词:体验式营销 购物中心 配套品类 影院

随着购物中心的不断完善,越来越多的购物中心追求全面的配套,配套品类也因此更丰富、更细化。购物中心的配套品类是实现购物中心功能多样化的重要部分,常见的配套品类有餐饮、影视、娱乐、艺术等。整体来看,购物中心的业绩与其配套品类的业绩存在着内在联系,两者相互支持和推动,而对于部分购物中心来说甚至会出现配套品类“养活”一个购物中心的情况,例如一些购物中心的业绩连年下滑而购物中心内部配套品类如影院票房却能够节节攀升。因此购物中心的角色正悄悄地从支配者的角色转换成为了合作者的角色,并寻求更符合自身发展的配套品类的集聚,以获得更多的资源和竞争优势。而角色的改变也要求购物中心需要重新思考配套品类的构建。

购物中心与配套品类关系现状——以影院为例

(一)购物中心与影院业绩关系

当前,购物中心的配套品类中影院所占的幅度较大,研究购物中心与辐射影院之间的关系对于购物中心的营业业绩来说具有重要的实践意义,会对购物中心的后续发展策略产生影响。

根据购物中心和影院的关系,目前可以将影院可以分为两类:直接辐射类型影院与间接辐射类型影院。直接辐射类型影院指的是坐落在购物中心内部的配套影院,间接辐射类型影院则指的是坐落在商场周边且不超过1000米的影院。而根据表1整理的数据,计算相关性系数,最终二者的相关性系数R=0.46,根据相关性系数的性质,当0.4≤|R|<0.7,为显著性相关。因此可以判定购物中心与辐射影院直接的关系为正相关关系,即影院票房对于商场业绩来说具有一定的推动作用,当影院的票房越高,越有利于处于其辐射范围内的购物中心的营业业绩的提升。

(二)购物中心与影院黄金消费时间对比

微影时代数据研究院对北京市某购物中心单日客流量及其辐射影院单日人气值的调查中发现几个规律。第一,商场人气和影院人气的走势相似度极高,分别在每日开始营业时间段时人气不足,而随着夜晚就餐高峰期的来临,影院和商场的人气都逐渐攀升,达到顶峰后又逐步下跌。从侧面说明两者在个时间段内的人气有一定的关联。第二,调查商场人气和辐射影院的人气都在晚上18点至19点时间段内达到最高值,说明该时间段内是影院和商场人气较为集中的时间段。第三,虽然两者走勢有一定的关联,但是两者人气走势也有细微差别,影院日均人气走势相对于商场而言拥有更频繁的波动,在10点、13点、17点、19点、22点几个时间段内影院的人气都相对集中,而商场人气高峰主要出现在14点和18点两个主要时间段内,而在19点过后人气则是呈现出平缓的下滑趋势,不再有人气高峰。从数据综合来看反映出商场并未能充分利用影院人气的问题,在晚间商场的人气下降速度远远快于影院,而影院22点的人气小高峰才是商场营业结束时间,多数商场并未能够有效地利用影院的人气值来推动商场的人流量的上升。

除了单日影院营业黄金时间外,影院与商场的消费黄金时间也有一定的差异。

如表2所示,对商场和影院的消费黄金时间进行对比不难发现,影院的黄金消费时间频率远比商场消费黄金时间要密集。2015年影院上映电影总数为358部,几乎平均每天都有电影上映,假设每日电影上映均可带来一定量的影院人气,各影院全年人气都可得到一定的保障。而除了电影上新新片可带来一定流量外,一些拥有极高口碑,或是一些电影的续集均可为影院带来额外的人气,例如2015年内地票房第一的电影《速度与激情7》总票房24.26亿元,第6名《夏洛特烦恼》总票房14.39亿元,均是热门电影和口碑电影的代表,从票房贡献来看其对于影院人气值的贡献较为可观。而商场的消费黄金时间较为有限,一年之中的消费旺季多为促销活动期间,因此不难推断出商场人气在这些促销活动期间会显著增加。基于影院消费黄金时间频率大于商场消费黄金时间的频率,应当要充分利用影院消费黄金时间进一步平衡商场非节假日和非促销日的人气,是重构配套品类地位目的之一。

购物中心配套品类地位重构必要性分析

(一)外部经营压力骤增

自2015年起,我国开始进入经济新常态,新常态下我国经济发展的主要特点是:增长速度从高速转向中高速,发展方式要从规模速度型转向质量效率型,经济结构调整要从增量扩能为主转向调整存量、做优增量并举,发展动力要从主要依靠资源和低成本劳动力等要素投入转向创新驱动。这些变化一方面意味着我国经济向形态更高级、分工更优化、结构更合理的阶段演进,另一方面同样也为我国的发展带来了新的巨大挑战。在经济新常态下,我国各行各业都遭遇了增速放缓,经营压力增大的情况。

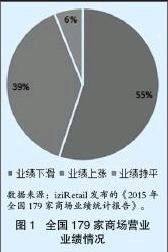

根据图1数据显示,2015年全国179家商场中营业业绩出现下滑的比例高达55%,而业绩上涨的商场比例仅为39%。业绩持平的达到了6%。这一情况充分反映了了我国经济新常态的特点。除了样本商场所反映出的经营压力增大的情况,自2015年起,零售行业掀起闭店热潮,其中不乏知名购物中心。

根据表3统计数据发现,2016年关闭的购物中心名单中,开业时间最久的长达21年,开业时间最短的不到两年。除了经济新常态带来的影响之外,逐步从线上走至线下的电子商务同样也给线下实体经营带来了一定的挑战,一些传统的购物中心没有抓住“互联网+”的机遇进行经营策略的改变,无法迎合市场的潮流,难以培养人气,导致经营压力不断增加。因此在这一前提下,重新分配购物中心内的配套品类地位,能够充分利用配套进一步活跃经营情况,并进一步缓解经营压力,让购物中心能够获得更稳定的持续发展。

(二)同业竞争削弱了购物中心竞争优势

虽然经营压力增大让许多购物中心纷纷倒闭,但是稳定的经济增长以及人们收入水平的提高也为购物中心的重新整合、发展带来了机遇,从使得同业竞争压力也集聚增加。

如图2所示,根据联商资讯发布的盘点数据可以看出,2015年全国范围内新开的大中型购物中心高达400家,同比2014年数量还有小幅增加,其中,华东区开业183家大中型购物中心位居第一,华南区次之,全年开业51家,西南区43家,华中区38家,东北区34家,华北区32家,西北区26家。而在新开的购物中心中,万达、华润、银泰、大悦城等商业地产企业的积极扩张让各地的购物中心数量剧增,例如2015年上海新开业31个大中型购物中心,位于全国之首,而北京、广州、深圳也以12、10、11的新开业购物中心数量位于前列。在各大一线城市购物中心已经相对饱和的情况下,还不断有新的购物中心涌现,这样高度集中的发展一方面会使得购物中心同业同质化程度变高,另一方面购物中心中一些商业地产巨头也会削弱其他购物中心的竞争力。因此,无论是普通零售企业所经营的购物中心还是商业地产巨头所经营的购物中心,都需要进一步思考如何在众多同业竞争者中脱颖而出,而配套品类作为购物中心体现差异化的部分,应当要承担起塑造竞争优势的角色,重构配套品类地位将有助于购物中心在同业竞争者中获得更进一步的优势。

(三)购物体验地位上升

当下的商业活动已经不仅仅局限于单纯的购物,而是将购物、休闲、餐饮、娱乐等多种行为融为一体,更加注重人的休闲体验。无论是国外还是国内,越来越多的购物中心已经意识到,单纯的购物环境的优化所产生的消费吸引力已经越来越小,而对于消费者体验起到关键性作用的综合性优化,才是重点。例如目前我国的许多购物中心已经开始尝试空间创新,如上海恒隆广场除了以传统的购物中心作为主要经营内容外,还将医疗美容整合到购物中心内,以满足购物中心主要消费群体对于休闲、购物的需求。而杭州中南购物中心也将动漫主题的空间结合到购物中心内,为消费者提供高科技飞行体验馆、真实模拟天气体验馆等特殊體验内容,目的也是为了进一步提升消费者在购物中心内的可玩性,最大程度延长停留时间以满足消费者对于购物中心一体化的购物体验要求。各大购物中心的创新尝试充分地体现出了购物体验地位的重要性,而利用体验式营销来迎合消费者的消费心理,获得消费者的关注是明智的选择。而作为营造购物体验最重要的部分,购物中心的配套品类重构将能够为消费者提供更合理的体验安排,利用最少的成本创造更多的收益。

体验式营销背景下购物中心配套品类地位重构策略

(一)充分利用影院黄金时间推动商场人流

通过前文分析可以得出影院每天的黄金时间为电影集中开场前后,而新电影上映、口碑电影上映等也会掀起各时间段的观影高潮,但是当前商场并未能够有效地利用这部分观影的黄金时间来转化为店内的人流,虽然是在18点至19点时间段商场因就餐时间段或黄金时间档电影开场前而获得较高的人流量,但是19点至营业结束期间人流不断减少,意味着消费者一旦就餐完毕就会逐渐离开购物中心,而黄金档时间段开场的电影结束后人们也会因营业结束时间将近而离开购物中心。但是实际上在17点时间段也会有一定规模的观影人群,而这部分人群在电影结束后是最有可能成为影院人流主力的,而另外也应当关注午夜场的观影人群,尤其是在凌晨首映的电影,观影人数也不可小觑。

因此购物中心要充分利用影院的短期和长期黄金时间来进一步推动商场的人流。例如就短期情况来看,商场可以根据每天影院的排片来适当放出一些优惠政策,例如购物满一定金额可进行抽奖,或是购物满一定的金额随机减免等小额的优惠政策,将这些短期优惠政策放出,采用广播、影院提示、收银台提示等方式来吸引前来观影的消费者进行购物消费。另一方面从长期来看,可以改变当前的传统促销对策,除了在重大节假日开展促销活动外,还可联合影院配合一些口碑较高的电影和热门电影的档期来进行小规模的促销活动,如当日购物满额可获得一定金额的电影抵用券甚至是赠电影票,将有兴趣观影的人群吸引到购物中心内进行消费,同时也能够推动影院的票房增长,对于购物中心和影院来说无疑是双赢的对策。

(二)大幅提高餐饮商铺比例

当前购物中心内与观影活动较为密切的消费是餐饮,而实际上观影作为娱乐的一部分,与餐饮一起同属于购物中心内的体验环节,因此不应当被分离看待。对于一些非现场购票观影的人群来说,会提早进入购物中心,而到电影开始之前的这一段时间内,消费者的消费途径主要是购物、餐饮、娱乐。对于就餐高峰时间段来说,往往更多的消费者会选择餐饮-观影,而对于非就餐高峰时间段来说,不确定消费将会更多地集中在购物和餐饮两部分,这两部分往往是紧密联系的。例如消费者会在逛街感到疲惫时会选择购物中心内的小店进行小憩,在店内购买一些饮料、小食以补充体力,还有可能会专门在电影开始前购买一些观影零食。因此为了尽可能地创造消费者提前进入购物中心的机会,并延长在购物中心内的逗留时间,应当要大幅提高餐饮店铺的比例,尤其是一些小吃甜点、咖啡厅类别的餐饮店铺,能够为等待观影、购物休憩等类型的消费者提供暂时性的休息场所,一方面能够为影院观影等候区座位不足的问题提供良性的解决方案,将影院的消费者引流到购物中心各个区域,另一方面也能最大程度地减少消费者因购物而产生的身体和视觉疲劳,让消费者以更好地状态来进行购物消费。

(三)借鉴万达经验发展商场影院共赢模式

截至2015年底,万达拥有133家万达商业广场,万达院线旗下228家影院中有129家入驻商业广场,1家入驻万达文化中心,1家入驻万达旅游小镇,即97%的万达广场中都有万达影院。和国内其他院线相比,万达院线拥有天然优势:旗下影院均为直营,万达广场这种院线捆绑地产的模式很容易聚拢人气,自然就容易盈利。以2015年为例,万达院线以占全国3.5%的影院数量获得14%的票房,在全国百强影院中占有41家,票房收入、市场份额、观影人次稳居全国第一。万达这种商场影院共营的模式无疑是十分成功的,虽然不容易复制,但也给了业界一些启示,商场和影院绑定的模式对二者来说都是当前甚至未来的最佳选择。因此对于部分尚未有直接辐射影院的购物中心来说,应当考虑是否引进影院院线,将间接的影院辐射作用转变为直接辐射,更高效地利用影院带来的人气来活跃购物中心氛围,并扩展购物中心功能,真正实现吃、喝、玩、乐一体化,优化消费者体验环境,为购物中心带来更高的收益。

结论

总而言之,购物中心的发展离不开其购物所带来的贡献,更离不开配套品类的功劳。而经过本文的分析,可以认为影院业绩对于商场的业绩有着一定的影响,而影院的黄金消费时间同样与商场的黄金时间较好地重合。购物中心在面临着极大经营压力、竞争压力和发展机遇时,应当要充分考虑重新构建配套品类地位:一是利用影院的黄金消费时间带动购物中心人气提升商城业绩;二是要利用购物中心一站式体验的营销策略,大幅提升餐饮商铺比例,利用购物、餐饮、观影形成良性的购物体验;三是借鉴万达模式,实现购物中心与影院的捆绑式发展。通过三种途径将有效地实现影院地位重构,促进购物中心与影院的协同发展。

猜你喜欢

环球时报(2022-07-05)2022-07-05

现代装饰(2021年4期)2021-11-02

中国宝玉石(2019年4期)2019-09-03

中国照明(2016年6期)2016-06-15

上海商业(2016年20期)2016-06-01

上海商业(2016年20期)2016-06-01

中国照明(2016年4期)2016-05-17

工业设计(2016年4期)2016-05-04