资源税改革对地方财政的影响

2017-04-01 12:46汤玉梅

中国市场 2017年7期

汤玉梅

[摘 要]2016年 7月1日,酝酿已久的资源税改革在全国范围内推开。此次资源税改革的内容主要涉及扩大资源税的征税范围,绝大部分应税产品的计税方式由之前的从量计征改为从价计征,清费立税,全面清理涉及矿产资源的收费基金,扩大省级政府的税权。这是继“营改增”之后又一项重大税制改革,对地方财政具有深远影响。

[关键词]资源税;地方财政;从价计征;清费立税

[DOI]1013939/jcnkizgsc201707090

1 资源税制改革的进程

我国自1984年开征资源税以来,历经了几次重大的税制变革。资源税开征之初,其主要目的是为了调节国有资源有偿开采和使用的级差收入。随着经济社会的发展,资源税在整个财政体制中发挥的作用已经不仅仅是为了调节级差收入,而更多地被赋予了利用税收制度引导和调节纳税人合理开发、节约利用资源的功能。为了更好地适应经济社会发展和财税体制改革的需要,资源税的征税范围和计税方式历经了四次重大的调整与修改。

11 1984—1993年,资源税制度初步形成阶段

1984年10月1日,我国正式对原油、天然气、煤炭、铁矿石等几类资源性产品开征资源税,对开采单位获取的销售利润超过12%的部分,适用超率累进税率。这也就是典型的“利润型资源税”。在当时财政资金紧缺的背景下,超率累进税率充分发挥了“经济自动稳定器”的作用,在一定程度上既增加了财政收入,又维护了社会公平,能够有效调节资源级差收入。为了维护国家对矿产资源的财产收益,我国在1986年实施的《矿产资源法》中确定了矿产资源开采“税费并存”的制度。在当时的税收征管背景下,由于超率累进税率计算比较复杂,税收成本比较高,从1986年开始,煤炭资源税由超率累进征收方式改为从量定额征收。一直到1993年,资源税税收制度基本成型。

12 1994—2009年,资源税制度改革探索阶段

1994年,我国实行分税制改革。资源税税收制度也随之实现了重大变革:一是将资源税划为地方税种,除海洋石油资源税以外的其他资源税收入划为地方税收收入;二是简化征收管理方式,将资源税的征收方式全部改为从量定额征收;三是调整扩大资源税的征税范围,在原有范围的基础上,将黑色金属矿原矿、有色金属矿原矿、其他非金属矿原矿和盐纳入资源税的征税范围。这次重大的变革搭建了资源税制的整体框架,形成了相对稳定的资源税税收制度,在当时的历史背景下取得了改革的预期效果。但是随着资源性产品价格的持续攀升,经济增长中资源浪费与环境污染的问题日益突出,资源税制本身的缺陷不可避免地被放大,资源税改革也成了理论界和实务界关注的焦点。2007年,有关资源税改革的方案提交国务院,但在当时经济过热的背景下,难以有效推进。

13 2010—2015年,资源税制度改革试点阶段

2010年6月1日,原油、天燃气从价计征改革在新疆开始试点,同年12月1日,试点地区扩大到原油、天然气资源富集的西部12省区。2011年11月1日,在全国范围内推广,这意味着资源税价格改革机制正式启动。原油、天然气从价计征由试点地区向全国范围的稳步推广,为部分金属矿、非金属矿和煤炭资源税的从價计征改革奠定了基础。2014年12月1日,在全国范围内实行煤炭资源税从价计征改革。2015年5月1日,在全国范围内实行稀土、钨、钼资源税从价计征改革。在从价计征改革的基础上,开始清理矿产资源补偿费,资源税制在改革试点中逐步完善。

14 2016年—至今,资源税制度改革全面推开阶段

2016年7月1日,资源税制度改革在全国范围内全面推开。将资源税的征收方式由从量计征改为从价计征,逐步扩大资源税的征税范围,全面清理涉及矿产资源的收费基金,适当扩大省级政府税权。这次资源税改革的全面推开并不意味着改革的结束,而是以全面改革为契机,在未来的财税体制改革中,继续完善资源税税收制度,发挥其在地方税制中应有的作用。

2 资源税制改革的动因

我国资源税制自诞生以来,就一直在改革中不断完善,但是经济社会发展中总会不断涌现新问题,资源税制本身的问题也不断暴露显现。新的历史时期对资源税制改革也提出了新要求。

21 征税范围偏窄

自然资源的范围很广,包括一切具有使用价值,并且能影响劳动生产率的自然要素。但是从改革前的资源税的征税范围来看,纳入我国资源税征税范围的自然资源只包括原油、天然气、煤炭、其他非金属矿原矿、黑色金属矿原矿、有色金属矿原矿和盐等7种应税矿产品。对于经济社会发展具有重大意义,能够影响企业劳动生产率的土地、木材、草场等资源并没有纳入资源税的征税范围,客观上使得企业在进行经营决策时,人为地选择使用不征税资源代替征税资源,放大税收的收入效应和替代效应。相对狭窄的征税范围不足以起到有效保护自然资源的作用。

22 计税依据缺乏价格弹性

从征收方式上来看,从量定额计征在计算上比较简便,便于征收管理,并且在一定程度上能够保证相对稳定的税源,符合分税制改革背景下财税体制管理的要求以及开征资源税的最初目的,也适应当时我国税务机关的征管水平。但是,从量计征一个最大的弊端是割断了价格与税收之间的关系,难以建立税收的“价格调节机制”和发挥税收的“经济自动稳定器”功能。由于资源性要素在企业劳动生产率中所占比例越来越大,在市场竞争中,资源的价格也逐渐攀升,从量计征的征收方式难以体现市场的供求状况和资源的稀缺程度对价格波动的影响,国家难以真正获得资源级差带来的收益。企业在巨额利润的诱惑和驱使下,难以真正做到按需开采,往往会造成应税资源的过度开采和严重浪费,给经济发展带来严重的生态和环境问题。

23 税费关系混乱

我国资源税和矿产资源补偿费长期并存,造成税费关系混乱。在地方财政预算中,以费挤税的情况非常普遍。从理论上来讲,资源税和资源补偿费在功能定位上应该有明显的区别。但在我国资源税的征管实践中,资源税和矿产资源补偿费在征收对象、征收方式、征收环节和调节功能上已基本趋同。在地方财政管理体制中,有些地方政府为了增加地区财政收入,不惜以费挤税,设立名目繁多的收费项目,加重企业的税费负担,弱化了资源税应有的税收调节力度。

面对资源紧缺和环境污染的双重问题,地方财力明显不足。为了适应新一轮财税体制改革的需要,必须加快地方税制改革,健全地方财政管理体系。全面推进资源税改革,从总体上看,是“十三五”时期“创新、协调、绿色、开放、共享”的五大发展理念在税收制度上的充分体现。

3 资源税改革对地方财政的影响

“营改增”在全国范围内的全面推行,直接导致地方税收体系主体税种的缺失和地方财政收入的大幅减少。资源税作为地方税制结构的重要组成部分,其改革和完善对地方财政具有重大影响。

31 保障地方财政收入

资源税作为地方税种,是地方政府重要的财政收入来源。资源税征税方式由从量定额征收改为从价定率征收,建立了资源税的价格传导机制,对资源富集地区的财政增收效应非常明显。

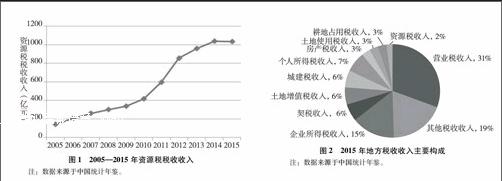

相关统计数据表明,在进行资源税从价计征改革的年份,资源税税收收入都有大幅度增加。

从改革试点地区的资源税入库情况来看,2011年至2015年间,原油、天然气从价计征改革使全国油气产地的资源税税收收入增加900多亿元。2015年,煤炭资源税从价计征改革使全国煤炭资源税增收189亿元,25个产煤省份的煤炭资源税平均增幅为12倍,其中山西省的增收幅度最大,同比增幅约为212倍。

2016年7月1日资源税全面改革的目标是不增加企业的税费负担。资源税制改革的增收效应主要是依托资源税税收制度的优化和完善,倒逼企业进行产业结构调整,改变粗放式的经营方式,在生产经营决策中充分考虑影响劳动生产率的资源性要素的合理配置,促进经济供给侧结构性改革,保障地方政府的财政收入。

32 完善地方税制结构

随着“营改增”的全面推进,作为地方主体税种和主要财政收入来源的营业税已经完成历史使命,正式退出历史舞台。在目前的地方税制结构体系中,还没有哪一个或者是哪几个税种能够真正成为地方税体系的主体税种。此次资源税改革,在完善地方税制结构,培育新的主体税种方面具有重大影响。

从2015年地方税收收入主要构成图可以看出,“营改增”以前,营业税在地方税收收入体系中占绝对主体地位,其次是企业所得税。随着营业税的正式退出,地方税制结构中还没有任何一个税种可以单独承担起地方主体税种的重任。虽然企业所得税、契税和土地增值税占地方税收收入的比重较高,但不适合作为地方主体税种。企业所得税受国税和地税征管权限的限制以及受中央和地方留存比例的限制,“营改增”以后对于地方税收收入而言缺乏新的增长空间。契税和土地增值税过于依赖地方土地财政调控,受房地产市场的景气程度的影响较大,税源不稳定。作为直接税的个人所得税和房产税,从税制原理上来看,符合地方税制结构改革的基本宗旨和目标,理应承担起地方主体税种的责任,但由于个人所得税和房产税的税制结构还不是很完善,受客观条件的限制,改革还在进一步探索之中。资源税在地方税收收入中占比很小,难以独自承担地方主体税种的功能。但是资源税“全速前进”的改革新步伐,能够打开地方税制结构和地方税收体系改革的突破口,继资源税全面改革之后,下一个税制改革的重头戏应该就是个人所得税和房产税的改革。通过资源税改革、个人所得税改革和房产税改革,能够有效改变地方税制结构中直接税偏低的现状,重构地方多元主体税种,推动地方税制结构优化。

33 优化地方财政管理体制

资源税作为主要的地方税收收入,在地方财政管理体制中发挥着重要作用。财政体制改革的基本目标是建立财力、财权与事权相匹配的财政体制。“营改增”之后,地方政府面临的一个紧迫问题是地方财政收入的大幅减少。在这种背景下推行的资源税改革承载着双重要义,不仅仅是税收制度的改革,而且还是地方政府收入分配体系的改革。通过清费立税,全面清理矿产资源收费基金项目,厘清了政府和企业的收入分配关系,使企业能够卸下税费重负,轻装上阵,积极参与技术创新,调整产业结构,优化地区经济结构。通过适度扩大省级政府税权,使地方政府具备与事权统一的财权,能够激发地方政府根据本地区的情况组织财政收入的积极性,保障公共产品和公共政策的支出。

参考文献:

[1]李建明,王魯宁资源税改革对地方税收有什么影响?[N].中国税务报,2016-08-10.

[2]姚长辉资源税改革的意义、目标和原则[N].中国财经报,2016-07-26.

[3]刘明慧,党立斌地方财政收入的合意性——基于结构视角的分析[J].宏观经济研究,2014(8).

[4]李俊英地方税制改革中主体税种的选择[J].税务研究,2011(11).

[5]李宁资源税改革能否撬动税制改革[J].财会研究,2011(20).

猜你喜欢

湖南税务高等专科学校学报(2021年4期)2021-08-30

自然资源情报(2018年9期)2018-12-28

上海市经济管理干部学院学报(2016年4期)2016-06-15

大社会(2016年4期)2016-05-04

商场现代化(2016年4期)2016-04-08

中国资源综合利用(2016年5期)2016-02-03

节能与环保(2015年2期)2015-02-02

财政监督(2015年15期)2015-01-18

能源研究与利用(2014年3期)2014-05-29

中国工人(2012年9期)2012-08-15