基于ARMA—EGARCH模型的股市波动性实证分析

2017-03-31 08:39张世君

科学与财富 2016年30期

张世君

摘要:本文基于沪深300指数数据,从ARMA模型和EGARCH模型入手,并综合利用ARMA-EGARCH模型分析沪深300指数波动特征,以反映沪深两市整体波动。通过系统性分析,ARMA(2,2)-EGARCH(2,2)模型拟合效果较好。由分析结果可知,中国A股市场的波动具有明显的周期性、聚集性和杠杆效应等特征,表明我国股票市场仍然不完善,存在大量投资者的非理性行为等问题。

关键词:波动性;ARMA模型;EGARCH模型;

一、引言

波动性本身作为一种重要的风险因素,被广泛运用到金融风险的度量当中。国内外已有不少学者对股市波动性的进行了研究。国外在这方面的研究相当多,已经形成一定体系,但国内研究则起步较晚,而且方式方法单一,大多是直接借鉴外国模型来研究中国股市状况。由于ARMA模型在描述、预测收益率序列方面具有重要的理论意义,EGARCH模型能有效解决收益率序列尖峰厚尾、偏性等问题,因此在本文中,我们综合采用AR-MA-EGARCH模型来考察沪深300指数的波动情况,以研究我国股票市场的整体态势。

二、数据选取和分析整理

(一)数据的选取

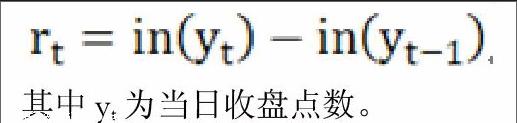

本文选取的数据为沪深300指数日收盘点数序列,持续期为2014年1月2日到2014年12月31日,共计243个数据,数据来源于国泰安CS-MAR数据库。记沪深300指数的收益率为rt,即:

其中yt为当日收盘点数。

(二)收益率平稳性检验

使用ARMA模型的前提是收益率序列平稳,利用ADF检验法对收益率rt进行单位根检验。检验结果显示,ADF统计量为-8.788343,同时1%、5%和10%的ADF统计量分别为-3.457630、-2.873440和-2.573187。可知t值小于各水平下的临界值,故拒绝收益率序列rt存在单位根的原假设,表明rt是平稳的。

四、建立模型并估计参数

(一)建立ARMA模型

1.模型定阶

根据rt自相关一偏自相关表,选定p=1,2,3,4以及q=1,2,3,4,共计16个模型,利用MC准则定阶。从结果来看,阶数比较适合的模型是ARMA(4,4)、ARMA(4,3)、ARMA(2,2)。但只有当模型的单位根都在单位圆内时,ARMA模型才是平稳的。由于ARMA(4,4)和ARMA(4,3)模型均存在单位圆外的单位根,故根据MC准则以及模型的平稳性综合考虑,选择ARMA(2,2)模型。

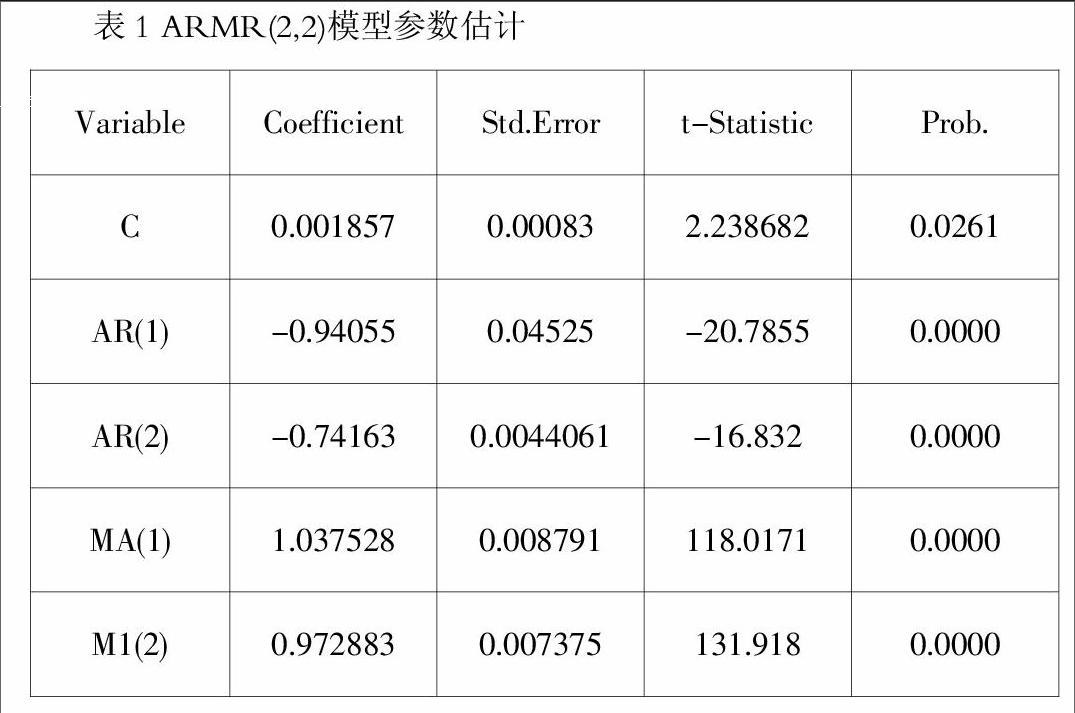

2.参數估计

根据所选择的AKMA(2,2)模型,其参数估计如表1。根据表2,在5%的显著水平下,所有参数都是显著的,模型较为有效。接下来,可以在这个模型的基础上进行深入研究,使模型更加全面和有效。

(二)建立ARMA-EGARCH模型

1.建立ARMA-EGARCH模型并进行估计

在上文的基础上,我们采用一种综合建模思想,建立ARMA(2,2)-E-GARCH(p,q)模型。

首先是确定模型阶数。根据检验结果,在MC准则下,综合模型AR.mMA(2,2)-EGARCH(2,2)模型具有最小的AIC值,拟合效果最佳,且该模型MC值明显低于EGARCH(1,2)模型的AIC值。因此,ARMA(2,2)-E-GARCH(2,2)模型比EGARCH(1,2)模型更好。

接下来对模型的参数进行估计并检验。根据估计结果,模型中所有系数在5%的显著性水平下均是显著的,说明ARMA(2,2)-EGARCH(2,2)能较好地反映出沪深300指数对数收益率的波动情况。

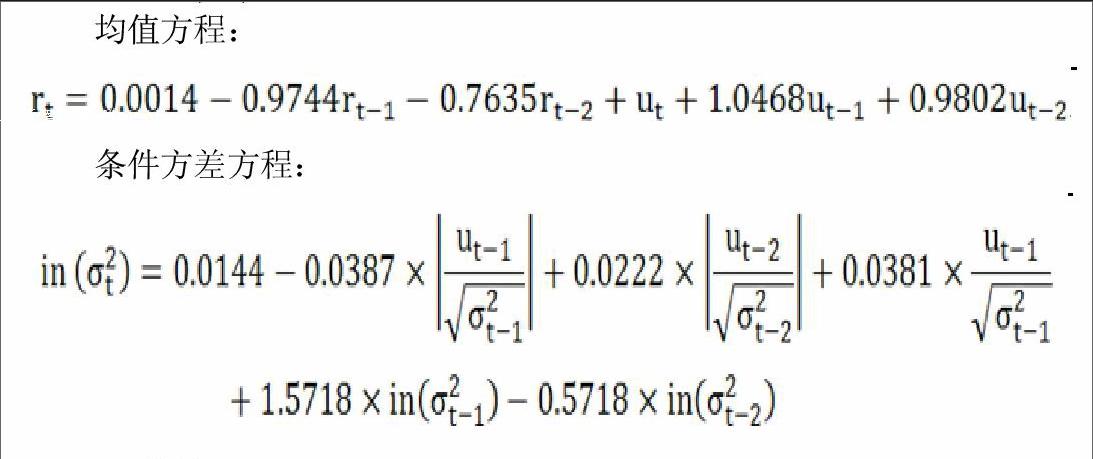

最后对所建立的ARMA(2,2).EGARCH(2,2)模型的残差进行ARCH效应检验,检验结果可以看出,p值等于0.4395,说明模型在5%的显著性水平下已不存在ARCH效应。基于上述分析,最终确定的模型为ARMA(2,2)-EGARCH(2,2),具体形式如下:

均值方程:

五、结论

通过上面的实证分析,我们对沪深300指数收益率的波动特征可作如下概括:

1.沪深300指数的对数收益率序列在分布上具有尖峰厚尾和波动聚集的特性,不服从正态分布,符合一般金融数据的特征。其大小不仅受自身过去的影响,还受到过去误差的影响。

2.ARMA(2,2)-EGARCH(2,2)模型的可决系数为0.096618,该模型虽然系数显著,但对沪深300指数的收益率解释有限。同时也进一步说明虽然沪深300指数的当前收益率与过去的信息和误差存在关联,但绝不仅仅只是线性关系,如何提高对其的拟合度将是下一步的研究重点。

猜你喜欢

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

商情(2016年32期)2017-03-04

商业经济研究(2017年2期)2017-02-28

中国管理信息化(2016年21期)2016-12-27

商(2016年6期)2016-04-20

商场现代化(2016年2期)2016-03-24

科技与创新(2015年24期)2015-12-21

消费导刊(2015年4期)2015-06-23

中国高新技术企业(2015年1期)2015-01-12

四川大学学报(哲学社会科学版)(2014年5期)2014-02-28