基于社会责任的企业价值创新行为研究

2017-03-31 18:50李奕

经济研究导刊 2016年33期

李奕

摘 要:社会责任和价值创新是当今经济社会中的两个热门主题。企业应肩负社会责任和坚持价值创新,并致力于将二者结合。社会责任即应该致力于围绕广泛的顾客价值进行创新;而价值创新应该基于社会责任,才能创造更高的社会价值和企业价值,获得企业的健康可持续发展。基于此,通过广泛的企业调研,试图了解我国企业社会责任的承担情况、价值创新实施情况、企业界人士对于二者与企业绩效关系的认知情况,以及企业实际的运作情况等诸多方面,以期进一步探讨基于社会责任的价值创新企业的战略选择以及资源和能力的构建,从而为实现社会责任和价值创新的双目标奠定现实基础。

关键词:公司社会责任;价值创新;企业竞争力;可持续发展

中图分类号:F272 文献标志码:A 文章编号:1673-291X(2016)33-0003-06

引言

企业社会责任和价值创新是当今经济社会中的两个热门主题。一个企业能否承担起其应肩负的社会责任,与广泛的利益相关者一起协同发展,是一个企业能否可持续发展的关键。而一个企业能否不断地突破自我,围绕价值组织各方资源不断进行创新,也是一个企业能否可持续发展的重要问题。有关这两个独立的主题,无论在企业界还是学术界都有广泛的讨论和研究。然而,两个主题的相关探讨却相对鲜见。本研究认为,社会责任在与利益相关者协同发展方面和价值创新者围绕广泛的顾客价值组织各方资源进行创新方面具有利益一致性和逻辑一致性。社会责任要肩负更高的责任,应该致力于围绕广泛的顾客价值进行创新;而价值创新应该基于社会责任,才能创造更高的社会价值和企业价值,获得企业与环境的健康可持续的发展。

因此,本研究进行了广泛的企业调研,试图了解我国企业社会责任的承担情况、价值创新实施情况、企业界人士对于二者与企业绩效关系的认知情况以及企业实际的运作情况等诸多方面,希望通过深入的调查研究,为进一步探讨基于社会责任的价值创新企业的战略选择以及资源和能力的构建而实现社会责任和价值创新的双目标奠定现实基础。

一、调查的设计、样本的发放和回收

本文旨在调查目前企业在社会责任和创新两个方面的认知活动和企业行为,以及二者和企业绩效之间的关系。调查在设计阶段参考了相关方面的专家问卷,并在听取专家意见的基础上围绕课题进行了相关探讨和修改,最终设计了本课题的调查问卷。调查问卷,包括企业社会责任情况调查(10个事项)、企业价值创新情况调查(19个事项)以及社会责任与创新和企业绩效相关关系和企业绩效实际情况调查(16个事项)等3个子项目55个具体调查事项。本调查利用网上调查、各种学习研讨机会面对面调查以及委托企业界朋友邮件或者电话定向调查等方法,共发放问卷500份,回收问卷315份问卷,其中有效问卷共有199份,回收率为63%,有效率为63.17%。

二、调查样本的描述性统计

被调查的企业中传统加工制造企业、高新技术企业和服务型企业的比例分别为28.6%、16.6%和54.8%,比例趋同于我国现有企业的类型分布,具有一定的代表性。其中,17.1%為国有独资企业,7%为外商独资企业,19.6%为合资企业,其余53.3%和3%分别为民营企业和集体所有企业。在企业性质方面,也涵盖了我国企业的多种构成情况,从企业性质方面样本也反映了企业现实的普遍性。

从构成企业的规模情况(包括人员规模和年营业额两个方面,具体见下页表1),中小企业占70%~80%,大型企业占到20%~30%,样本分布情况也基本反映了我国企业规模分布的基本情况,具有一定的典型代表性。同时在成长阶段看,33.7%为十年以上企业,其余企业53.2%为三至十年发展中企业,另有13.1%为三年以下起步阶段企业。从成长阶段来看,样本也涵盖了企业运营发展过程中的不同阶段。

三、企业社会责任情况调查

本文调查了企业界人士对于企业社会责任的认知和承担情况。调查涉及了“管理者对于社会环境对企业的社会责任各种要求规定的了解情况”“社会责任所包含内容的认知情况”“企业对各利益相关者的重视程度”“企业利益相关者对企业提出社会责任要求情况”“企业文化中包含社会责任的情况”“影响企业重视和履行社会责任的因素认知情况”“企业自身社会责任承担情况自评以及对社会企业责任普遍情况评价情况”,以及“管理者对于如何才能促进企业提高社会责任认知和行为的看法”等相关问题。

研究发现,企业界人士对国际环境中所提出的各种有关社会责任管理要求了解情况不容乐观。虽然仅有4%的管理者完全没听说过调查中提出的各种国际公约和各种相关要求,但管理者了解更多的还仅仅局限于ISO14000和ISO14001环境管理体系认证,所占比例也仅为71.2%,其他国际社会责任相关管理要求和公约了解程度,在管理者中的受众程度均低于40%。其中,联合国全球契约、跨国企业生产守则、OECD公司治理结构原则等方面了解的情况更普遍偏低,分别为19.7%、13.6%和10.1%,仅在10%~20%之间。这个调查数据值得我们深思。在当今激烈的市场竞争中,资源和市场在全球范围内竞争,管理者与国际环境之间的互动关系日益凸显,社会责任成为国内外环境普遍关注的话题。而对国内外环境中所制定的各种社会责任规定和要求了解较少,将使我们在激烈竞争中处于非常被动的局面,需要提请管理者引起重视。

本研究进一步调查了管理者对于企业需要承担的社会责任所包含的内容的认知。调查指出,80%左右的管理者认可“确保企业利润、依法纳税和节约资源保护环境”属于企业社会责任的范畴(所占比例为76.4%、81.9%和78.9%)。另外,65.3%和64.3%的管理者认为维护员工利益和诚信经营也是企业的社会责任,而在自主创新、产品质量安全、行业道德规范、企业文化等方面,仅有50%左右的管理者识别其为社会责任的内容,显然目前企业界人士所认知的社会责任的范畴还非常局限,这也在一定程度上影响了企业承担社会责任的企业行为。特别是在创新方面,结合本课题组对部分调查者的进一步访谈,很多企业可能更多的是认可创新和企业市场获得与绩效之间的关系,主观上并不认为创新也是企业履行社会责任的行为。本研究认为,将创新只局限于和自身企业利益相关的认知,一定程度上会影响企业的创新视野和胸怀,从而影响创新的高度。创新应该放在更高的战略高度。结合有关企业文化的认知调查,企业在企业文化建设中,较少涉及社会责任主题建设。几乎60%以上的企业文化中完全没有社会责任内涵。本研究认为,企业也应该加强重视企业文化方面的社会责任行为。文化影响人的认知,影响人的思想和行为,将潜移默化地影响企业的战略和战术活动,影响企业对于基于社会责任的创新行动和绩效,最终影响企业与环境的和谐发展。创新应该放在更高的战略高度,产生更高的社会效益,也才会有创新企业的可持续发展。

本研究调查了企业与企业利益相关者之间的关系。研究发现,在诸多利益相关者中,企业相对较为重视客户、员工、投资者和供应商,管理者对三者在诸多利益相关者重要性排名投票中,众数分别为1、2、3、4,平均数分别为1.97、3.2、3.31和3.89,而对于其他利益相关者(包括社区、政府、媒体还有自然环境等),管理者普遍投票不甚高,众数皆在7左右(分别为6、7、7和8),中位数皆在6和7之间(分别为6、6、6和7),平均数皆在5.59和6.5之间(分别为5.62、5.59、6.5和6.01)。同时,深入剖析管理者对每一个利益相关者投票等分布情况。数据指出,企业对投资者和客户重视程度较为集中,而对于员工和供应商则相对较为分散。其中,员工重视程度投票,仅有20%管理者认为其最重要,而投票在第五、六位的有10%左右(3.5%和5%),而投票在末位的竟然有10.5%,这个数据的分布也值得引起管理者的关注和思考。有关企业与利益相关者关系的问题,本研究还从另一个角度对被试者进行了调查,试图了解管理者内心对企业诸多利益相关者利益需求有多大程度的感知。结果发现,竟然有61.8%的企业认为其利益相关者从来没有提过相关要求,认为偶尔提出的也占25.1%,仅有13.1%的管理者敏锐地感知利益相关者的利益需求主张,认为利益相关者经常会提出相关要求。本研究认为,企业利益相关者的利益需求是客观存在的,能否敏锐地感知其需求主张,一定程度上与企业和利益相关者的互动关系情况以及企业的重视程度相关。

本研究认为,企业利益相关者的利益需求是客观存在的,能否敏锐地感知其需求主张,一定程度与企业和利益相关者的互动关系情况以及企业的重视程度相关(选非常多和比较多的总共约20%左右)。

谈到社会责任承担的约束条件和未来等改进方向时,仅有57.6%的企业管理者认识到了思想的局限造成的影响,认为对社会责任的片面了解和认知导致了思想上的不重视和不关注,在企业的经营活动中忽视了相关建设和思考。企业领导者应该转变观念。要从自身做起变革和发展,主动出击积极寻求与社会和谐可持续发展。其他管理者则认为,是经营环境的不诚信以及企业的规模等条件制约了企业社会责任的承担。一些管理者甚至仍然是被动思考模式,认为,需要外部环境引导方能促进社会责任行为,必须加强社会舆论和法律管制(分别为57.6%和47.5%的管理者)。199个企业管理者也谈了对如何改变社会责任现状的看法,谈及较多的四个方面分别为创新、关注员工、企业文化建设以及资源有效利用等方面(占50%~60%左右),其余行业道德、诚信、产品质量安全和利润等方面占30%左右。这在一定程度上说明,管理者也认识到了企业自身发展局限,有了一定的思考。

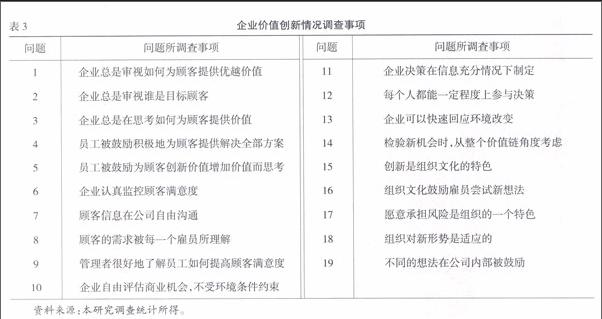

四、企业价值创新行为情况调查

本研究也调查了企业价值创新情况,调查事项选择了Lynda Aiman-Smith,Nina Goodrich,David Roberts等人在有关评估价值创新潜在能力的研究中的有关价值创新的各项,并结合之前其他文件,最终选择了顾客导向、创新决策制定、愿意承担风险的文化等19项事项的调查组合(见下页表3)。调查采取了里克特7级量表进行评判,评判标准为1—7。被访者的各种选择分别表示为:1=强烈同意;2=比较同意;3=稍微同意;4=无所谓;5=稍微不同意;6=比较不同意,以及7=强烈不同意。经过统计调查,论文得到了被调企业价值创新情况的描述性统计(如下页表4所示)。

调查显示,在诸多有关价值创新情况的调查事项中,绝大多数调查事项(15个事项),众数皆为3和4之间,平均数皆在2.5和3.5之间。数据表明企业实际经营情况在价值创新方面基本属于稍微符合,而不是强烈的表现特征。19个调查数据中,仅有不同的想法在公司内部被鼓励事项。相对来说,199个企业中,绝大多数企业比较同意(中位数和众数皆为2,平均数为2.5477);另外,企业自由评估商业机会方面,多数企业受环境条件各方面约束较多,很难自由评估和捕捉机会(平均数为4.3417,中位数和众数分别为4和7)。同时,企业的顾客信息也很难在公司内部自由沟通(平均数为3.5126,中位数和众数均为4),这也在一定程度上影响了企业创新行为。

五、企业社会责任和创新行为与绩效关系相关性调查

(一)认知情况调查

本研究进一步深入调查了企业对于社会责任、价值创新行为以及企业经营绩效之间关系的认知。调查显示,大部分管理者认可承担社会责任会对企业的价值创新活动、经营绩效有一定的促进作用。但同时也有小部分管理者认为承担社会责任可能会给企业带来负担,不仅可能与创新发展没关系,甚至可能会抑制企业经济效益的增长。

除5%的管理者明确表示认为社会责任和创新之间没有关联外,其余绝大多数的管理者认识到社会责任的履行,其实对价值创新活动的开展有推动作用(如下页表5所示)。在社会责任与企业经营活动方面,85.9%和51.3%的管理者认为社会责任的承担可以提升企业商誉和品牌形象;37.2%和36.7%的管理者認为社会责任的履行可以创造宽松的经营环境和提高企业的管理水平;但是也有48.2%和36.7%的管理者认为,社会责任的承担会增加企业的经营成本和降低企业经营效率。同时,管理者也表达了他们对社会责任与企业经营效益之间的关系的看法(如下页图2所示)。虽然有3%和10%的管理者分别认为承担社会责任对经济效益有抑制的作用或者没有太大关系。但是,还是有47.7%的管理者认可社会责任的承担对于经济效益有促进作用,另外还有39.3%的管理者认为可能短期对经济效益没有太大作用,但是长期来说,承担社会责任势必会促进企业经济效益的增长。

(二)企业绩效情况调查

根据初步的描述性统计分析,样本的各绩效指标均值分布区间为[2.8543,3.2814],说明样本企业的创新绩效较好。企业的员工和顾客的满意度、忠诚度以及企业其他各项绩效指标都好于行业平均水平。其中,员工对企业的满意水平和保留情况平均值最高,在2.8543;而企业在市场份额增长、销售增长、挖掘潜在新顾客以及更高利润水平等方面均值均超过3,这些数据等分布一定程度上说明样本企业还有很多提升等空间。

另外,样本企业创新绩效指标的频次分布显示,各项指标的评价值之众数全部出现在3和4选项中(即有些同意选项和一般选项),其中出现众数出现在四等两个绩效指标为市场份额的增长速度和潜在新顾客的挖掘增长速度两个方面。这也说明样本企业在未来可持续发展方面有一定的瓶颈。

总体来说,从各变量指标的分布看,样本变量各种情况分布广泛,从强烈同意到强烈不同意的每项均各种情况皆有体现,但是总体来说,样本企业的绩效反应大部分分布在从1—4的选择,其中1—3的选择较为均衡密集。这说明,样本企业间存在较强差异度,但是差异度并不是极端反应。与此同时,结合本论文进行的进一步深入访谈调研,对于企业社会责任和价值创新行为更加关注和重视的企业在绩效方面相对较为显著。

六、研究结论和展望

(一)研究结论

根据以上各方面调查,本研究得出以下结论:

1.目前企业对社会责任的认识还很局限和狭隘,这也限制了企业基于社会责任的创新行为,不利于企业的可持续发展。研究发现,不仅管理者所认知的社会责任的范畴还非常局限,而且企业界人士对国际环境中所提出的各种有关社会责任管理要求了解情况也不容乐观,这也在一定程度上影响了企业承担社会责任的企业行为。对社会责任内涵和深度的局限性认识,促使很多企业从短期绩效能否增加角度考虑问题,认为如果企业承担社会责任就会增加企业的成本,降低企业的效益,与企业经营背道相驰。这也导致了在创新方面,企业并没有将创新作为企业的一种社会责任而不断努力。更促使企业在思想上不重视社会责任,对相关国际环境对企业经营活动提出的社会责任要求不加关注和学习。这一系列的认识错误和轻视,对企业长期可持续发展必将带来致命影响。

2.企业对于企业自身利益相关者的认识和重视程度有待提高,对利益相关者的利益要求感知相对不敏感,这也将一定程度上影响企业的经营绩效。很多企业仅仅关注与企业短期经营绩效密切相关的投资者、客户、供应商和员工四个方面的利益相关者。同时,由于视角的局限,脱离了社会责任去思考,即使相对其他利益相关者较为投资者、客户、供应商和员工,但对这四个方面利益相关者的需求感知,企业也仍然是不敏感的,很少能更积极主动地去感知相关利益要求,这也在一定程度上影响了企业经营绩效。

3.尽管企业界认识认可未来要承担更多社会责任,相当部分的管理者提出了应该通过创新等方式来改善自身社会责任等承担表现。但是,对于如何改善和更好地履行社会责任,部分管理者仍然是被动型思考模式,认为企业需要外部更好地规范、管理和监督,这种思维模式一定程度上会促使企业深陷被动的市场竞争局面之中。

4.本研究认为对创新思考的局限性一定程度上限制了创新行为和活动的范围及深入程度,一定程度上影响了企业的创新表现。企业实际经营情况在价值创新表现方面并不是非常强烈表征,基本属于稍微符合,而不是强烈的表现特征。虽然大部分企业鼓励员工为顾客价值提出更多不同的想法,但是企业在其他方面促进价值创新的行为方面还较为欠缺,譬如从整个价值链考虑问题、对环境的认识、审视目标顾客等方面,特别是企业自由评估商业机会方面,多与企业的顾客信息沟通方面等更为欠缺,这也在一定程度上影响了企业创新行为。

5.虽然创新已经成为企业高度重视的管理关键词,但是实际的创新绩效还有巨大的提升空间,基于社会责任的创新思维的开拓将有助于企业创新绩效的提高。诸多创新绩效表现并不特别明显,而由于视角的局限性导致的市场份额的增长速度和潜在新顾客的挖掘增长速度两个方面更是不甚理想。企业在未来可持续发展方面有一定的瓶颈,而社会责任和价值创新思维理念较为关注和重视的企业表现更佳。

(二)研究总结和展望

本研究認为社会责任在与利益相关者协同发展方面和价值创新者围绕广泛的顾客价值组织各方资源进行创新方面具有利益一致性和逻辑一致性。企业要想获得可持续发展,需要肩负社会责任和价值创新。企业应该拓展思维,深刻理解社会责任的内涵范畴、国内外环境要求以及社会责任下利益相关者与自身发展之间的关系等诸多方面。并基于社会责任的广泛视角,探求企业需求发展的价值创新活动如何进行。本研究认为,未来研究,需要在本研究的基础之上进一步扩大样本的规模和抽样范围,并进一步进行统计调查、假设和验证,探究社会责任的承担和价值创新行为表现和企业创新绩效之间的相关关系。同时,在全球范围内搜寻各个行业的经典案例进行佐证,并选取不同发展阶段的企业进行持续纵向追踪调研,以探求基于社会责任的价值创新企业如何构建资源和能力创造创新绩效获得企业自身健康可持续发展。

猜你喜欢

青年时代(2016年21期)2017-01-04

商场现代化(2016年29期)2016-12-23

人民论坛(2016年30期)2016-12-05

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

人民论坛(2016年27期)2016-10-14

大众理财顾问(2016年9期)2016-10-11