论国内物价水平与人民币汇率波动

2017-03-30 17:51苏菡

经济研究导刊 2016年26期

苏菡

摘 要:通过运用VAR模型并利用汇率改革数据,使用格兰杰检验分析了物价水平和人民币汇率变动的联系,并且在此基础上选取了我国当前的进口物价指数、生产物价指数和消费者物价指数,对国内物价进行衡量,综合当前的人民币汇率、石油价格、消费者预期等因素,对我国当前人民币的汇率对物价水平的影响进行了实证分析。结果表明,从短期来看,人民币汇率就我国的PPI而言有巨大的负面影响,同时也对国内进口物价指数有着限制,在大约6个月达到峰值,之后逐渐开始均值复归,并对CPI有少许积极效果;从中长期来看,我国的物价水平和汇率之间有着暂时性偏离,并能随着时间回到均衡状态,存在汇率变动导致物价水平下跌的效果。综合表明,不仅CPI的变动,人民币汇率下滑与SHIBOR的改变都对我国物价水平产生着巨大影响。

关键词:物价水平;人民币汇率;VAR模型;实证分析

中图分类号:F832.6 文献标志码:A 文章编号:1673-291X(2016)26-0094-05

引言

我国当前货币政策的主要目的是保证国内物价水平和人民币币值的稳定。研究和分析两者之间的关系[1],对知道我国货币政策的实施,保证当前国内物价水平及人民币币值的稳定性具有非常重要的意义。

从当前我国经济形式来看,随着物价水平普遍持续的增长,造成了货币购买力的持续下降,目前人民币面临着贬值压力。从已有的经济学理论分析,汇率的波动将导致外国与我国所有产品的兑换价值改变,不仅影响贸易商品的相对价格,而且对公司的收入成本以及国家贸易的平衡有影响。目前,已有许多研究人员针对人民币汇率变化和商品的对外贸易价格、国内物价等之间的关系进行了分析[2]。结果表明,汇率传递理论反映了进出口企业对汇率变动引起的价格变动的吸收和转嫁,进而对国内物价传导的过程,会直接的对进口商品的价格造成一定的影响[3]。但是在实际的经济分析中,这种理论上的严格假设是不存在的,即使在加入滞后因子的的情况下,物价水平与汇率变动程度不一致[4],也不能完全的体现物价水平和汇率的变化关系,使得研究结果无法准确反映实际经济运行中汇率和物价之间的相互影响关系。因此,根据实际经济运行情况下的汇率对国内物价的影响,构建能够充分反映实际物价和汇率之间的关系模型,对准确了解我国汇率对物价的影响是非常有必要的[5]。

在这一背景下,本文通过选取我国当前的进口物价指数、生产物价指数和消费者物价指数对国内物价进行有效的衡量,并结合当前人民币的汇率、石油价格、消费者的预期等因素对当前人民币汇率对物价水平的影响进行了实证分析,得出一些显著性的结论。

一、人民币汇率与国内CPI变动的渠道分析

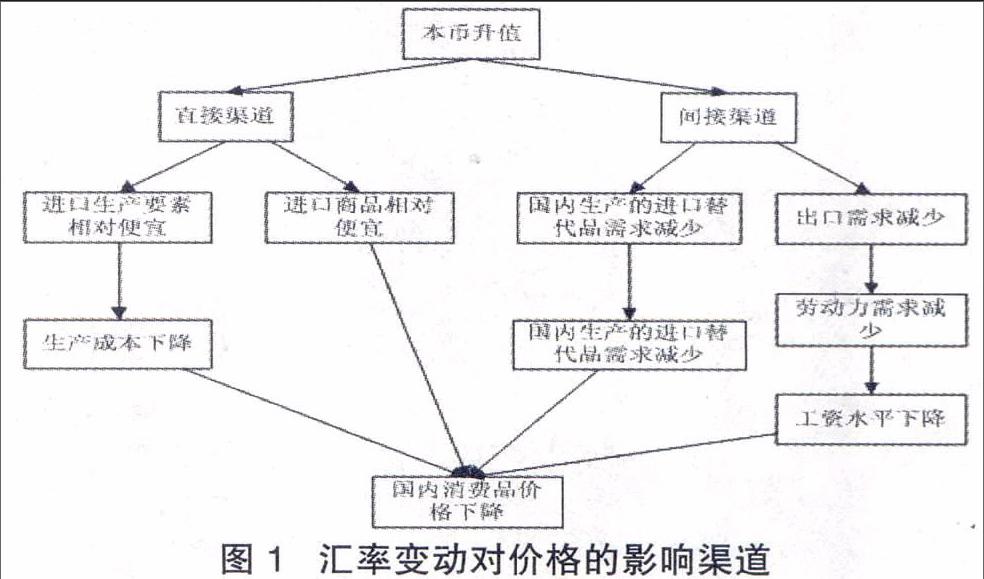

目前,公认最为经典的汇率变动对物价的影响渠道主要是基于Lafleche提出的汇率-价格波动模型。在该模型中,一方面针对需求的改变,另一方面针对总体工资水平的波动最终对国内物价水平造成不同程度的直接或者间接影响。其模型基本結构如图1所示[6]。

如图1所示Lafleche模型,其显示出汇率的波动主要是通过直接和间接两种渠道来对国内物价水平造成影响。直接影响过程主要是指汇率变动过程中,其将直接改变进口价格[7],对国内物价水平造成直接影响;同时,当国家货币升值时,其将会使得从国外进口的商品变得便宜,从而使得一些依靠进口生产的国内商品也变得更加便宜,拉低国内物价水平。间接影响主要是指在汇率变动过程中,其通过对国内商品在国际竞争力的影响,从而影响到国内物价水平。譬如,在国家货币升值过程中,从理论上来讲,使得整个国内的商品的价格要比国外买家变得相对便宜,这就使得国内商品价格变得相对贵,从而降低了国内出口商品的竞争力,导致国际上对国内出口商品的需求下降,国内商品过剩,产业效益下滑,工人就业程度下降,收入减少,促使国内物价水平降低。

二、国内物价指数选择及现状分析

(一)国内物价指数选择

为了对国内物价水平进行有效分析和评价,深入了解我国国内物价水平现状,本文选取了常用的一些物价指标[8],具体如下。

1.商品零售价格指数(RPI)

反映一定时期内商品零售价格变动方向和变动程度的相对数。通过该指数可以从侧面对相关的商品经济活动进行观察和分析。

2.居民消费价格指数(CPI)

该指数主要是用于反映国内一定时期的居民购买能力。通过CPI指数可以实现消费品零售和服务价格水平波动时,对实际支出情况进行观察和分析,同时还可以有效反映出城乡居民生活相关产品的物价。CPI的高低可以在一定水平上说明通货膨胀的严重程度[9]。

3.生产者物价指数(PPI)

该指数主要是衡量企业购买的一篮子物品和劳务总费用。该指数过高,在一定程度上代表存在较大的通货膨胀风险;该指数过低,表示将面临着通货紧缩的风险。该指数是观察国内通货情况的一个重要指标,也是国内物价水平的一个重要数据。

4.进口价格指数(IPI)

该指数反映整个国家的进口物价水平,可以有效反映出国家在一段时间内相关商品平均价格的变化、趋势和程度。该指数与国内通货压力成正比,该指数上升,表示国内的通货膨胀压力加大,反之亦然。

5.出口物价指数(EPI)

该指数与进口价格指数相反,可以反映出国家在一段时间内商品均价的变化情况、趋势和程度等,但是其效果与进口价格指数相反。该指数上升时,表示国内通货紧缩压力加大,反之亦然[10]。

(二)近年国内物价情况及现状统计性分析

根据近年来物价指数变化情况,对我国居民消费物价、进口物价和生成物价三个核心指数进行了统计分析,以进一步深入了解物价变化的情况和趋势。具体分析如下。

1.居民消费物价状况分析

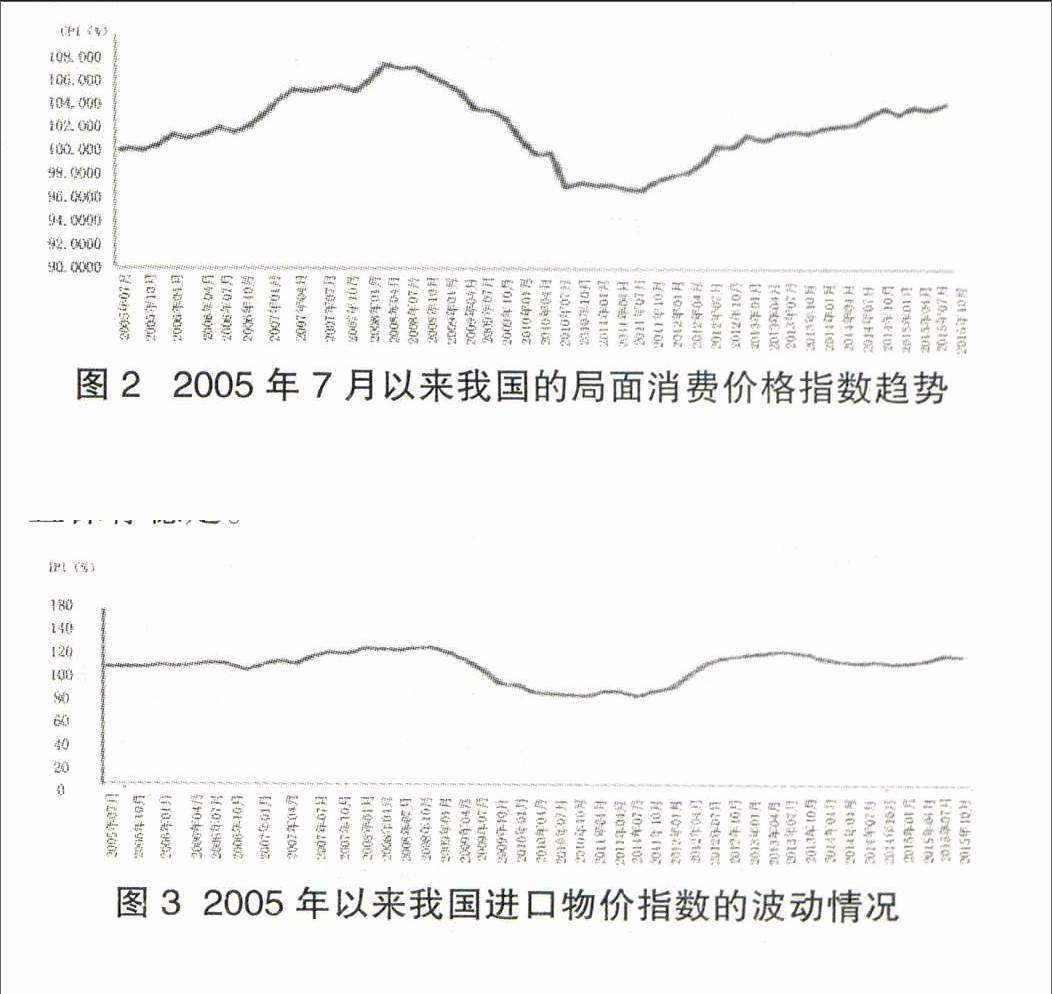

通过对2005年我国执行汇率改革以来居民消费物价指数数据进行统计性分析,得到结果如图2所示。2005年以来,我国汇率变化呈现出较为明显的两个阶段。其中第一个阶段是从2005年汇率改革到2008年全球金融危机。2005年整个国内物价波动范围基本稳定在2%以内,之后一年国内居民消费价格指数急剧上涨,全年上涨了6.6%以上,直到2008年金融危机爆发,整个物价上涨幅度接近12%。后来由于受到金融危机影响,全球经济进入萎靡阶段,导致整个居民消费物价指数下滑,回落到2005年之前,并且远低于2005年的水平。第二阶段是从2010年后,由于在政府宏观调控作用下,居民消费价格指数呈现上涨趋势,一季度同比涨幅达到了2.2%,到了2016年上半年,整个涨幅高达5.4%。

2.进口物价指数现状分析

通过统计得到2005—2016年我国进口物价指数的趋势,如图3所示。在进口物价指数变化过程中,整体上可以划分为三个阶段。第一阶段主要是汇率制度改革到2008年金融危机爆发;第二个阶段从2008年金融危机爆发后,政府采取大量宏观调控政策实现我国金融复苏,也就是到2009年全面恢复到2005年的水平;第三阶段,主要是从2009年10月后,我国全面恢复到2005年汇率改革前,并且保存稳定。

3.生产者物价指数情况分析

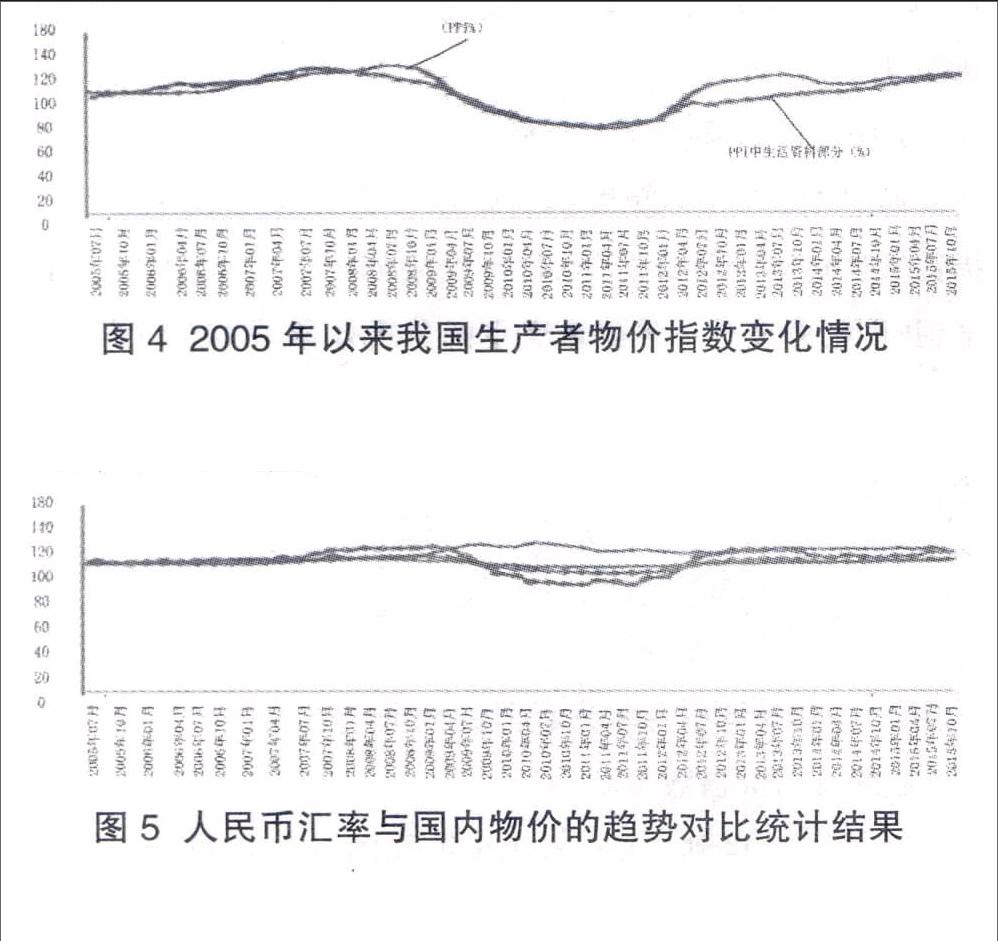

根据国家统计局公布数据,2005—2016年我国生产者物价指数情况如图4所示。可以看出,与前面两个指数趋势基本相同,对其分类,可以将其分为生产资料和生活资料两部分,而生产资料部分由于全球性因素波及,出现了较大波动,其余都基本稳定在一定的水平,呈现逐步上升的趋势。

(三)人民币汇率与国内物价的趋势对比分析

根据上述三类核心指数的分析结果,本文进一步根据国家统计局发布的数据,对人民币汇率和国内物价的核心指数变化趋势进行对比分析,结果如图5所示。可以看出,整个进口物价指数波动性最大,其次是生产者物价指数;而消费者物价指数变化幅度最小,其相对稳定性最好。从整体上来看,近年来这三种物价指数变化走势基本保持一致,并且与人民币汇率走势也保持一致。从2005年我国执行人民币汇率制度改革以来,人民币汇率处于稳定上升状态,与国内物价趋势相同,只是在2008年金融危机时期,受到金融危机的影响,国内物价水平发生了下滑,同时人民币汇率也下滑,人民币贬值。

三、人民币汇率对我国国内物价水平的影响实证分析

在上述统计性分析的基础上,本节将基于VAR模型,对人民币汇率与我国国内物价水平影响进行实证分析。分析过程中,首先利用Granger因果检验,利用VAR建模,探讨两者间的因果关系,并进一步深入分析人民币汇率变动对我国国内物价水平的影响。在分析过程中将主要选取CPI、PPI和IPI三个核心指数作为分析对象。

(一)变量设置及数据选取

在实证分析过程中,结合前文统计性分析和现状分析,将主要选取表1中的物价指数进行实证分析。在数据选取上主要是2005年我国实施汇率改革以来的数据,数据由我国国家统计局和国家物价局发布,截止到2016年3月。其具体的变量定义及数据来源如表1所示。

同时,在研究过程中,季节性因素会干扰时间序列拟合效果。本文在建模实证分析前期的数据选取阶段,为了进一步提高后续研究结果的可靠性和可行性,在进行建模实证分析数据的选择上,使用人民银行发布的PCB版X-12-ARIMA季节性数据调整软件,对数据进行初步处理和分析,加入了一定的季节扰动因素,使得数据能够更加真实反映出各个指标特点和影响关系。

(二)数据的ADF平稳性检验

在完成相关变量数据的获取和初步处理之后、建模分析之前,本文还采用了ADF方法对表2数据的进行检验。

上述结果表明,本文选取的数据完全满足后续模型对序列平稳性的要求,适合进行后续模型分析和进一步研究。

(三)VAR框架结构

本文采用VAR方法对汇率和物价相互作用进行了探讨,并根据选取变量指標对国内物价与人民币汇率波动之间的关系进行了研究和分析。

如表2所示,石油价格指数代表供给,消费者预期指数代表需求;价格变量主要作为以上因素的作用结果,结合前文给出的汇率变动对物价影响渠道,首先是IPI,其次影响PPI,最后是CPI。在构建的VAR的过程中,考虑到供需冲击,最终确定顺序如下:

整个VAR数学模型如下:

t=1,2…T (1)

其中,y表示k维的内生变量,φ表示的是d维的外生变量,p表示之后阶数,t为样本的个数。

在模型分析过程中,需要分析石油价格指数、消费者预期指数、消费者满意指数等,组成一个向量自回归系统,进而建立VAR自回归模型。根据前文对数据进行的ADF检验,所有数据序列都是平稳的,有效确保VAR模型的平稳性。

同时,在建模中,本文通过Eviwes中滞后长度标准来对VAR模型进行检验,选取AIC标准和SC标准最小阶数,其结果如表3所示。

通过上述结果可以看出,本文构建的VAR模型中选取其滞后阶数为3比较合适。

完成VAR模型滞后阶数选取后,为了进一步确保构建VAR模型的正确性和可靠性,本文对其进行了拟合分析,其中部分拟合结果如表4所示,拟合程度很高,输出理想。

(四)结果分析

基于上述VAR模型,本文将各个变量指数的数据信息作为VAR输入源,分析出人民币汇率对三大核心物价指数CPI、PPI、IPI的影响结果,如表5所示。

通过上述结果可以看出,短期内人民币汇率对我国PPI而言有巨大的负面影响,同时也对国内进口物价指数有着限制,在大约6个月达到峰值,之后逐渐开始均值复归,并对CPI有少许积极效果。中长期来看,我国物价水平和汇率之间有着暂时性偏离,并能随着时间回到均衡状态,存在汇率变动导致物价水平下跌的效果。综合表明,当前我国消费者预期指数、银行间拆借利率和人民币回落是影响我国物价的主要因素。

四、研究结论

从实际出发研究和分析汇率对物价水平的影响,采取相关汇率调整和物价调整政策,维持我国物价和汇率水平稳定具有非常重要的意义。本文通过实证分析,得出了人民币汇率从中长期来看对国内物价水平的影响较大,而短期内主要是对我国物价造成负向冲击,高达半年以上。同时通过统计分析认为,目前国内物价水平和汇率波动性均处于较为平稳时期,并且物价变动发展趋势和汇率基本维持一致。

参考文献:

[1] 冼国明,石庆芳.人民币汇率波动对中国物价水平的影响——汇率制度变迁视角[J].财贸研究,2014,(4):130-138.

[2] 孙静.人民币汇率波动对我国纺织品出口的影响分析[D].北京:首都经济贸易大学,2014.

[3] 刘青.人民币汇率传递效应与中国货币政策的选择[D].泉州:华侨大学,2014.

[4] 石林梅.人民币汇率波动对我国经济总需求影响的实证分析[D].长春:吉林大学,2014.

[5] 李奇.人民币汇率波动对中国国内物价水平的影响分析[D].成都:西南财经大学,2013.

[6] 张锦.人民币汇率与我国通货膨胀的关联性研究[D].成都:西南财经大学,2013.

[7] 李富有,罗莹.人民币汇率传递的物价效应分析——基于引入虚拟变量的ARDL模型的实证研究[J].国际金融研究,2013,

(2):67-73.

[8] 胡玮,万解秋.人民币汇率波动对我国物价水平影响的实证研究[J].南京财经大学学报,2013,(2):40-43,65.

[9] 马正兵,刘玉丽.人民币汇率、物价、收入波动对我国居民的福利影响[J].征信,2013,(10):75-80.

[10] 王胜,田涛.人民币汇率对CPI传递效应分析——基于均值与波动溢出层面的视角[J].国际金融研究,2015,(4):87-96.

猜你喜欢

时代金融(2016年27期)2016-11-25

大经贸(2016年9期)2016-11-16

中国市场(2016年38期)2016-11-15

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年12期)2016-06-17