2016年,国内卡车市场普增

2017-03-30 01:04中国汽车技术研究中心数据资源中心邢涛郑宝成

专用汽车 2017年3期

中国汽车技术研究中心·数据资源中心 邢涛 郑宝成

2016年,国内卡车市场普增

中国汽车技术研究中心·数据资源中心 邢涛 郑宝成

2016年,我国GDP增速为6.7%,中国经济运行处于合理区间,经济稳中向好。物流业快速发展、城市化进程持续推进、基建投资不断加码等均利好卡车需求增长。同时,新版GB1589的实施,车型标准切换,运力下降,拉动了重卡市场的集中换购。但是,受互联网技术广泛应用和产品高端化发展因素的影响,带动了产品质量升级,从而促进了物流效率提高,压缩了车辆需求。此外,超载超限治理从严导致货运成本增加,削弱了公路运输竞争优势,加剧了公铁竞争。2016年,卡车累计销量245.0万辆,同比增长21.3%。

2016 年卡车市场概述

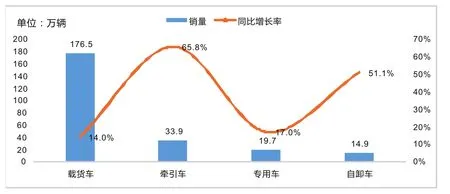

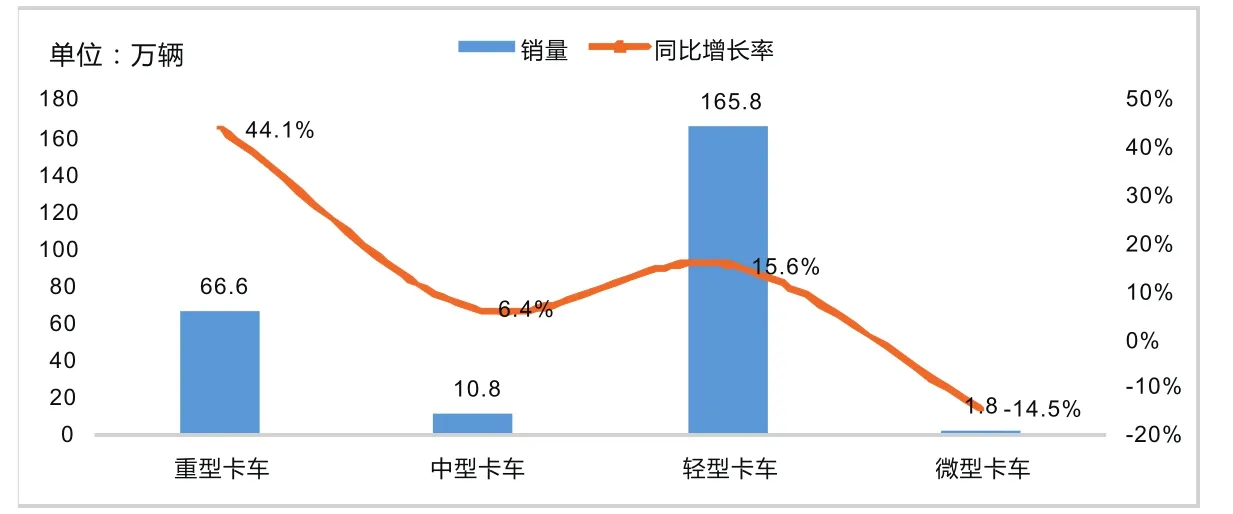

2016年,我国卡车市场销量245.0万辆,同比增长21.3%。从功能结构来看(见图1、图2),载货车销量176.5万辆,同比增长14.0%;牵引车销量33.9万辆,同比增长65.8%;专用车销量19.7万辆,同比增长17.0%;自卸车销量14.9万辆,同比增长51.1%;从车辆类别结构来看,重型卡车销量66.6万辆,同比增长44.1%;中型卡车销量10.8万辆,同比增长6.4%;轻型卡车销量165.8万辆,同比增长15.6%;微型卡车销量1.8万辆,同比下滑14.5%。

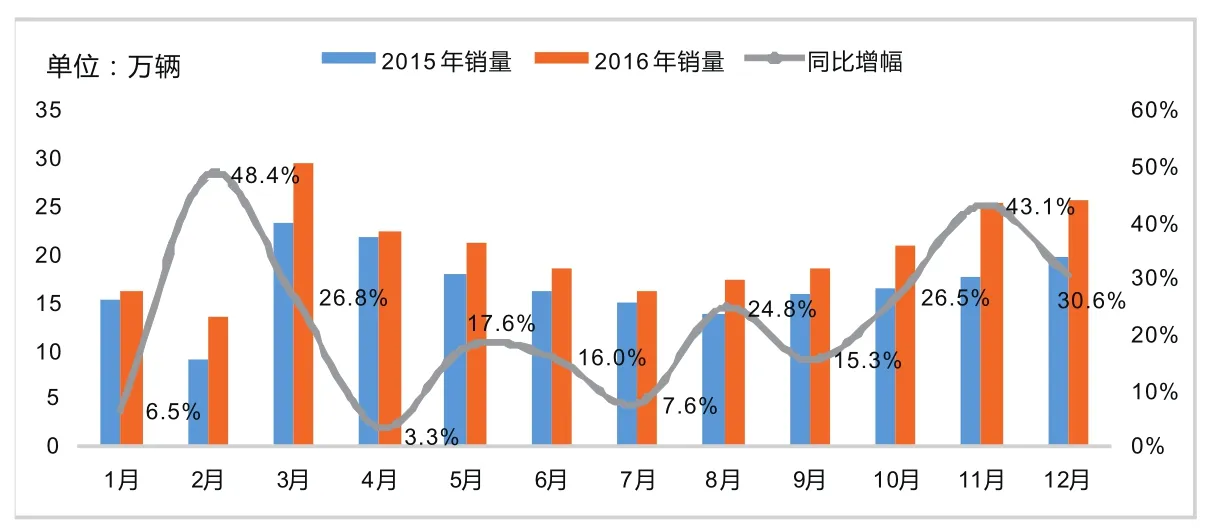

2016 年卡车市场月度表现

图1 2016年卡车分功能结构市场销量

图2 2016年卡车分车型结构市场销量

从月度销量趋势来看,2016年各月均实现了同比增长,显示卡车市场总体需求回暖(见图3)。一方面,受我国经济结构向扩大内需方向调整,推动了物流业快速发展,货运量的增加促进了公路干线运输和城市物流的用车需求;另一方面,新版GB1589的实施,以及超载超限的治理从严,降低了物流用车的运力,促进了车辆的更新换购。此外,受经济增速放缓、投资下滑等因素影响,2015年卡车需求疲软,同期的低基数也是2016年卡车各月同比增长的一个主要因素。

图3 2016年卡车市场月度销量

图4 2016年重型卡车市场月度销量

图5 2016年重型卡车市场结构

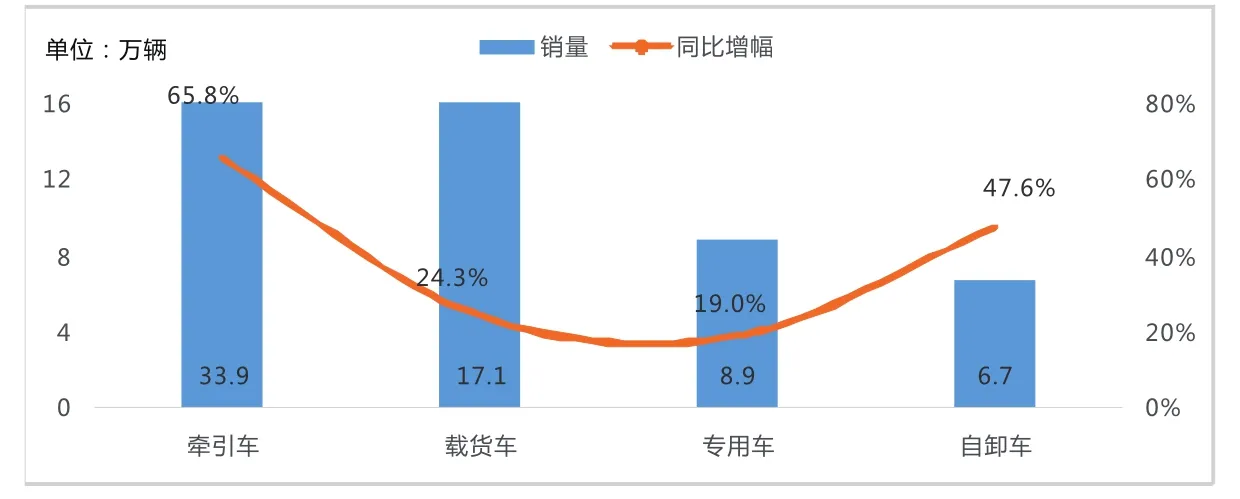

图6 2016年重型卡车各细分市场表现

卡车各细分市场表现

重型卡车

2016年,我国经济稳中向好,虽然固定资产投资以及煤炭、钢铁等大宗商品需求下滑,但以快递、冷链等消费品运输为主的公路物流市场持续升温。同时,基建投资回升也拉动了工程车市场增长。此外,受新版GB1589全面实施,治理超载超限从严,牵引车车辆集中置换,拉高了重型卡车市场整体增幅。

从2016年重型卡车月度销量走势来看(见图4),市场需求增长强劲,全年累计销售66.6万辆,同比增长44.1%。

从细分市场销量表现来看(见图5),重型货车主销牵引车,2016年市场比重为50.9%,累计销售33.9万辆,同比增长65.8%;载货车、专用车和自卸车也实现较高同比增长,涨幅分别为24.3%、19.0%和47.6%(见图6)。

一方面,2016年下半年,随着新版GB1589的实施,加之超载超限治理的加严,导致重型卡车运力下降,以6×4车型为代表的牵引车产品需求大增,出现集中置换现象,拉高了重型卡车的整体增长;另一方面,基建投资的回升,带动了工程用车的需求,促进了自卸车产品需求的回暖。

从重型货车生产企业竞争格局来看,销量TOP10企业市场集中度为79.5%,相较于2015年同期提升了2.7个百分点,企业更集中。

数据统计显示,2016年全年,重型货车TOP10企业全部实现同比增长,其中,中国第一汽车集团、陕西汽车集团有限责任公司、一汽解放青岛汽车有限公司、中国重汽集团济南卡车股份有限公司、成都大运汽车集团有限公司、上汽依维柯红岩商用车有限公司等企业增幅均超过了50%。从市场份额来看,中国第一汽车集团以18.6%的市场份额位居第一位,东风商用车有限公司、北京福田戴姆勒汽车有限公司和陕西汽车集团有限责任公司名列其后,市场份额也均超过了10%(见表1)。

从重型货车区域分布来看,主销在河北、山东、河南、江苏和广东等资源丰富、物流货运发达的区域,销量TOP10市场集中度为69.2%,相较于2015年同期提高3.9个百分点。

图7 2016年中型卡车市场月度销量

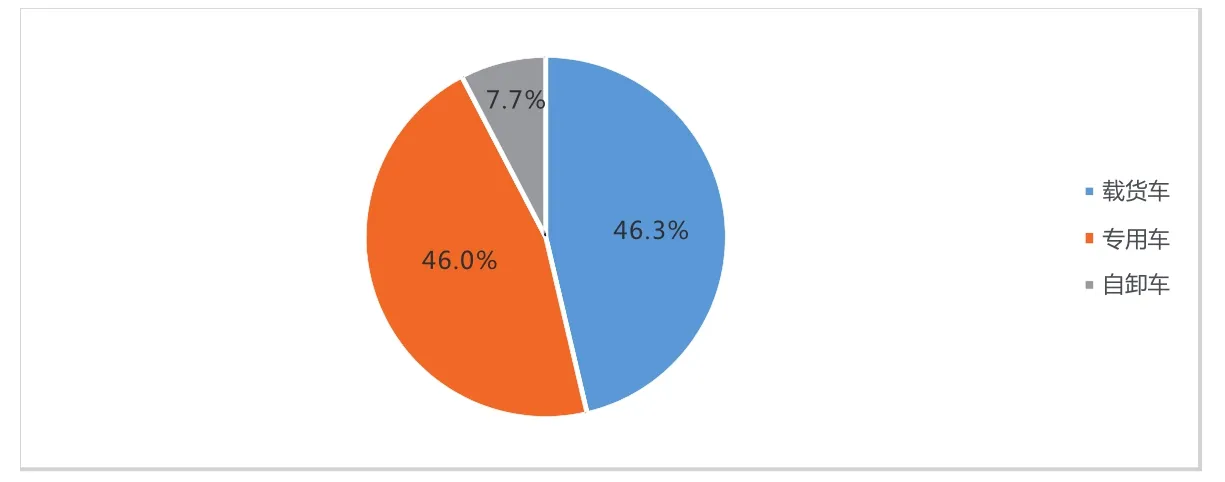

图8 2016年中型卡车市场结构

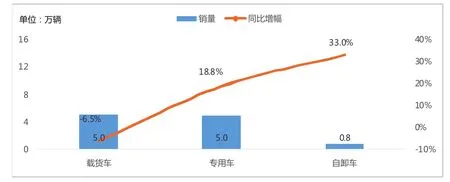

图9 2016年中型卡车各细分市场表现

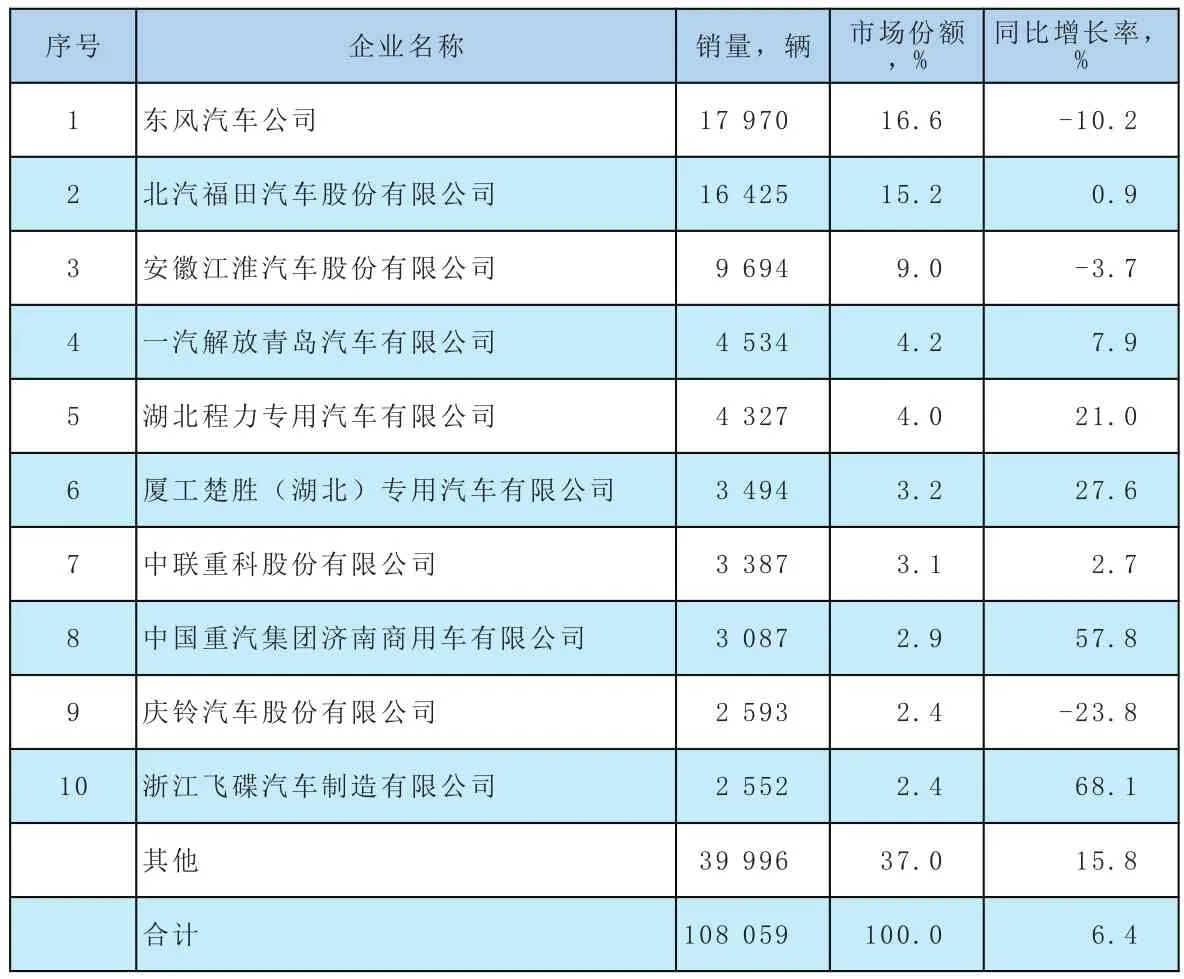

表3 中型卡车企业2016年销量及份额

从2016年全年重型货车销量来看,累计销售超过5万辆的区域有4个,其中河北省以77499辆的销量和11.6%的市场份额占据榜首,其后的山东省、河南省,市场份额分别为11.4%和8.8%(见表2)。销量TOP10区域中,仅广东省同比微下滑,其余省份均出现了不同程度的同比增长。

中型货车

2016年,中型卡车受到排放升级、危化品运输市场整顿、超载超限治理等多项政策的影响,但是随着公路物流需求的回升,快递业持续保持较高速发展,中型卡车依然实现了同比增长。

从2016年中型卡车月度销量走势来看(见图7),中型货车波动性增长,全年累计销售10.8万辆,同比增长6.4%。

从细分市场销量表现来看(见图8、图9),中型货车主销载货车,2 0 1 6年市场比重为446.3%,累计销售5.0万辆,同比下滑6.5%;其次为专用车,2016年累计销售5.0万辆,同比增长18.8%,市场比重为46.0%,增长较快。随着城市化进程的推进,用于城市服务和基础设施建设的环保车、清障车以及搅拌车等专用车产品需求增长较快。

从中型货车市场企业竞争格局来看,销量TOP10企业市场集中度为63.0%,相较于2015年同期下滑了3.0个百分点。

数据统计显示,2016年TOP10企业中,东风汽车公司、安徽江淮汽车股份有限公司和庆铃汽车股份有限公司同比下滑,其余企业实现同比增长,其中,中国重汽集团济南商用车有限公司和浙江飞碟汽车制造有限公司两家企业同比大幅增长,增幅均超过了50%。从市场份额来看,东风汽车公司以16.6%的市场份额居第一位,北汽福田汽车股份有限公司和安徽江淮汽车股份有限公司分别位列第二和第三位(见表3)。

从中型卡车区域分布来看,主销在江苏、广东、山东等区域,销量TOP10市场集中度为62.4%,相较于2015年同期下滑了4.7个百分点。

从2016年中型卡车销量情况来看(见表4),江苏省累计销售17962辆,以16.6%的市场份额占据榜首。销量TOP10区域中,仅广东省、山东省和浙江省同比下滑,其余省份均出现了不同程度的同比增长。

轻型卡车

2016年,中国经济“新常态”下平稳发展,排放升级加速,超载超限治理加严,去产能、去库存力度加强,同城配送和城郊物流取得了较快的发展。同时,针对皮卡市场,国家也开始取消皮卡进城限制的试点工作,率先在辽宁、河北、河南和云南四省实施皮卡进城解禁试点,受政策红利影响,皮卡市场需求回暖。

从2016年轻型卡车月度销量走势来看(见图10),轻型卡车累计销售165.8万辆,同比增长15.6%。

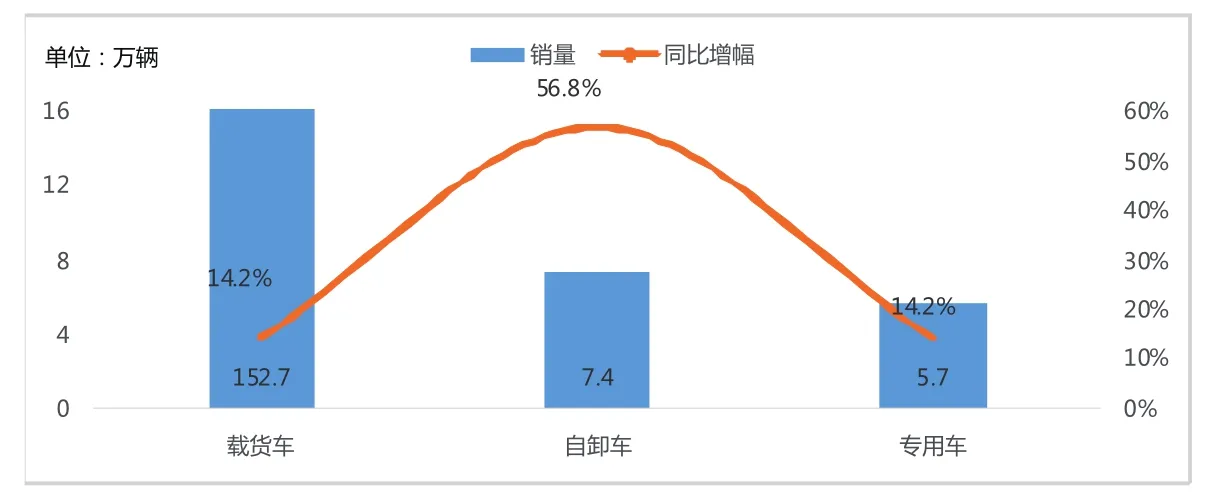

从细分市场销量表现来看,轻型卡车主销载货车,2016年市场比重高达92.1%,累计销售152.7万辆,同比增长14.2%;其次为自卸车,2016年累计销售7.4万辆,同比增长56.8%,市场比重4.4%(见图11、12)。

新型城镇化建设、快递业和城乡物流的快速发展,推动了轻型卡车物流用车和自卸车的需求增长。同时,受产品高端化发展和部分区域限行等因素影响,轻客、微客等车型分化了部分轻型卡车市场需求。

从轻型货车市场企业竞争格局来看,销量TOP10企业市场集中度为66.5%,相较于2015年同期下滑了1.7个百分点。

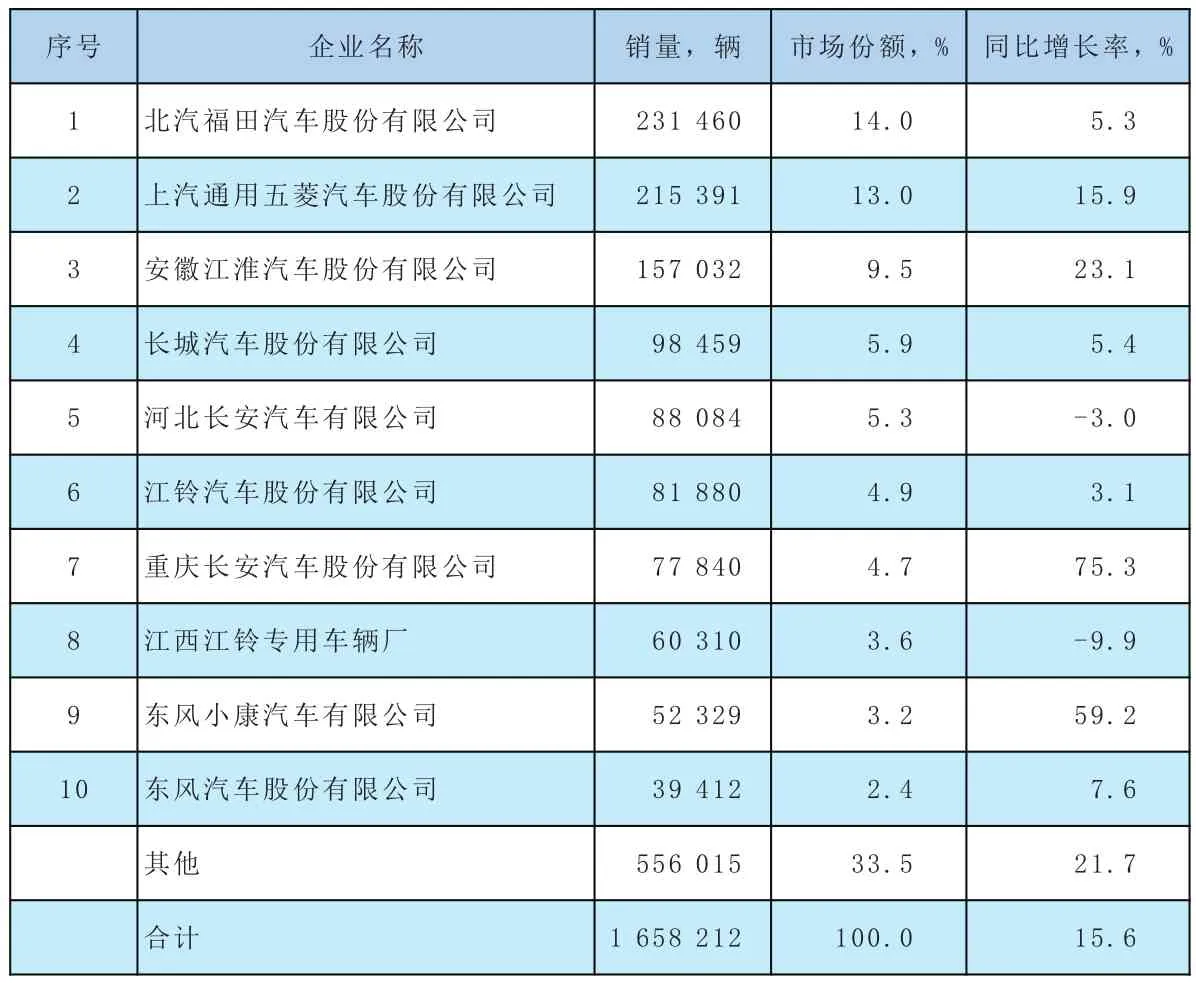

数据统计显示,2016年轻型卡车TOP10企业中,河北长安汽车有限公司和江西江铃专用车辆厂同比下滑,其余企业同比增长,其中重庆长安汽车股份有限公司和东风小康汽车有限公司涨幅较大,超过50%。从市场份额来看,北汽福田汽车股份有限公司以14.0%的市场份额居第一位,上汽通用五菱汽车股份有限公司和安徽江淮汽车股份有限公司分别位列第二和第三位,市场份额分别为13.0%和9.5%(见表5)。

表5 轻型卡车企业2016年销量及份额

图10 2016年轻型卡车市场月度销量

图11 2016年轻型卡车市场结构

图12 2016年轻型卡车各细分市场表现

从轻型卡车区域分布来看,主销在广东、山东、河南等区域,销量TOP10市场集中度为59.8%,相较于2015年同期下滑1.1个百分点。

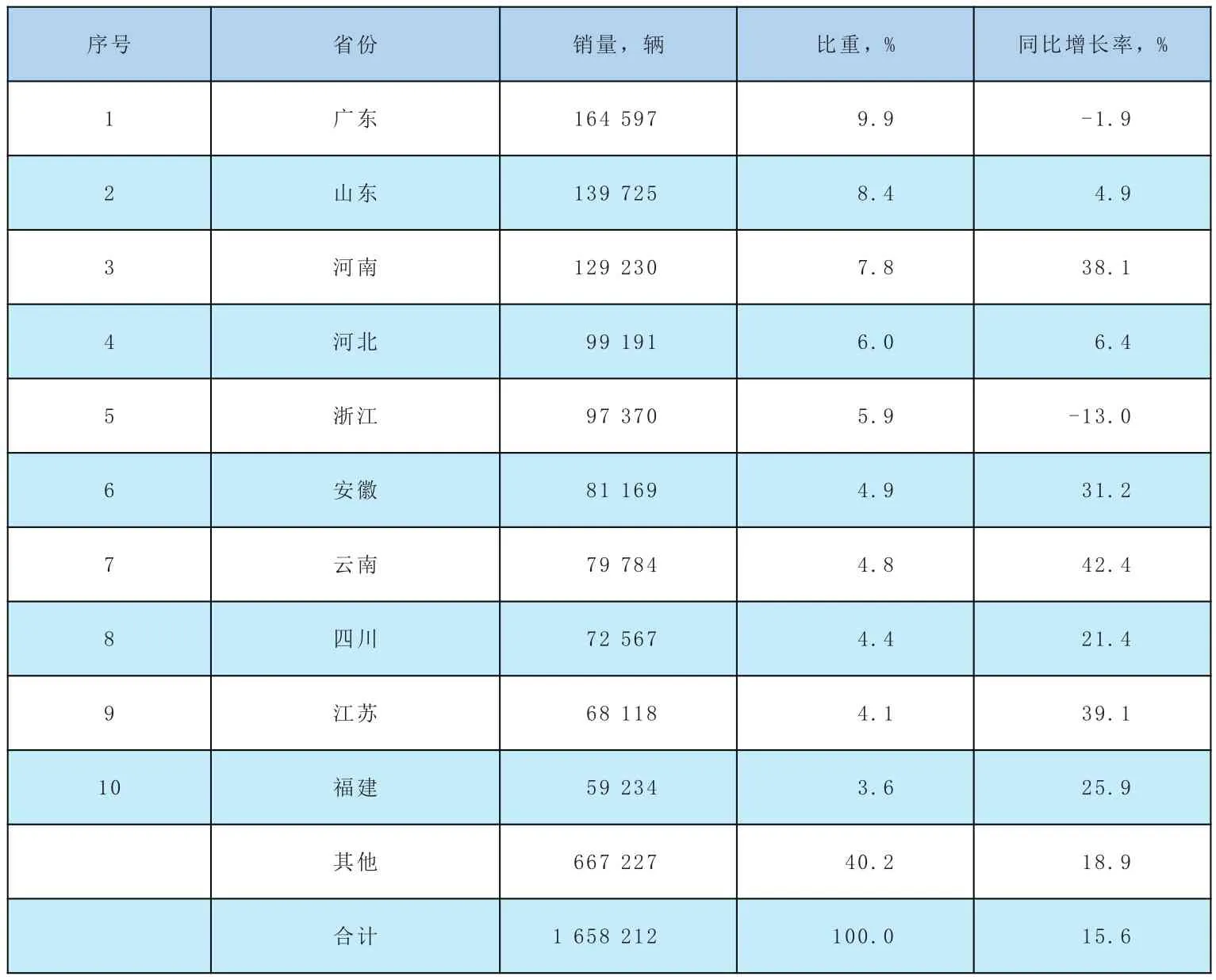

从2016年轻型卡车全年销量来看,广东省累计销售164597辆,以9.9%的市场份额占据榜首。销量TOP10区域中,仅广东省和浙江省同比下滑,其余省份同比增长,其中河南、安徽、云南和江苏等省份增幅较大(见表6)。

表6 轻型卡车2016年区域销量及份额

猜你喜欢

全国新书目(2022年4期)2022-05-22

汽车零部件(2022年3期)2022-03-29

汽车工程(2021年5期)2021-06-09

汽车实用技术(2020年8期)2020-07-09

汽车实用技术(2019年16期)2019-09-11

中国计算机报(2019年22期)2019-07-31

城市地理(2017年2期)2017-11-03

城市地理(2016年11期)2017-11-02

当代县域经济(2017年5期)2017-05-19

IT时代周刊(2015年7期)2015-11-11