我国光伏产业链失衡现状及优化路径

2017-03-28 01:55:56张海霞孙旭

福建商学院学报 2017年1期

张海霞,孙旭

(1.广东金融学院 经济贸易系,广东 广州,510521;2.广东工业大学 管理学院,广东 广州,510520)

我国光伏产业链失衡现状及优化路径

张海霞1,孙旭2

(1.广东金融学院 经济贸易系,广东 广州,510521;2.广东工业大学 管理学院,广东 广州,510520)

中国光伏产业开始进入新的发展周期,产业结构调整和优化也迎来新的契机。中国光伏产业链目前处于失衡状态,光伏产业链呈现出“中间强,两头弱”,原材料、技术和市场三头在外,技术水平低而价值捕获能力低等特点。光伏产业链优化路径应围绕“强技术、化产能、建电站”三个方面展开,一方面政府的扶持和规范引导十分重要,另一方面企业要适时调整经营战略,整合产业布局,寻求新的利润增长点。

光伏;产业链;失衡;优化路径

2004年德国“上网电价法”的实施促进了世界光伏产业的大发展,也催生了一大批中国光伏企业。2004年到2007年,国际资本市场的支持带来光伏产业的高速发展,我国一跃成为全球光伏第一生产大国。2008年到2011年,中央及地方政府主导的金融支持带来产业的过度繁荣,出现了一批新的规模化光伏产业,但也导致了普遍的生产过剩,产品价格一路下跌,出口严重依赖国外市场。2011年下半年到2013年,在国内生产过剩、欧美“反倾销”和经济危机的多重挤压下,我国光伏产业利润低下或亏损严重,企业纷纷破产,极度低迷,金融机构均将光伏产业列入“限制进入”行业。但从2013年底开始,国家出台了一系列鼓励扶持政策,金融资本对光伏产业尤其是下游光伏电站的限制开始松动,光伏产业开始进入新的发展周期。一方面产业整合进入了新的发展时期,另一方面进入由非市场化向完全市场化过渡的时期,开始了从量变到质变的时期。从产业链角度,各种资本开始涌入光伏电站终端市场,有中上游生产性企业的进入,也有一批能够获得“路条”的非光伏企业的进入。同时,光伏产业的投融资创新产品,如众筹、资产证券化开始出现,资本与光伏产业的结合更加紧密,预示着下一轮的投资热潮[1]。同时,多家光伏制造业企业正在积极实施“走出去”战略,目前我国已建成投产海外电池与组件产能分别达到3.2GW与3.78GW,在建及扩建产能分别达到2.2GW和1.9GW[2]。

一、我国光伏产业链失衡现状

(一)光伏产业链及我国所处地位

光伏产业具有从上游、中游向下游环节延伸的非常广泛的产业链条,一般包括硅料、硅片、电池片、电池组件和应用系统等部分。位于光伏产业链上游的是原材料和各种生产设备供应商,主要进行硅料提纯、晶硅制造,称之为原材料生产环节;光伏产业链中间是包括硅棒、硅锭和硅片的生产者,太阳能电池生产和封装环节的生产者,称之为太阳能电池制造环节;处于光伏产业链下游的则是各种应用产品及其零部件(包括蓄电池、逆变器等)的开发商和并网或离网光伏电站,称之为系统集成环节[3]。

在上游原材料生产环节,高纯度硅料的生产被德国、美国和日本的少数几个公司寡头垄断,所以我国主要从国外进口高纯度硅料。我国可以生产纯度较低的工业硅,但是目前主要采用的是改良西门子法,这种方法能耗高、流程长,且产生较多的污染物。在上游硅片切割环节,硅片切割技术或生产设备是企业发展的核心,我国企业普遍采用的传统砂浆切割技术,目前比较成熟,但成本下降空间有限,新的金刚线切割技术成本下降空间较大,但是在我国处于少量企业初步引入阶段;在中游光伏电池片和组件生产环节,由于进入门槛比较低,成为我国光伏企业优先选择进入的产业环节,2007年左右中国成为世界光伏电池片和电池组件的第一生产和出口大国;而在下游光伏发电系统环节,中国在2011年才开始逐步进入,但光伏电站装机量增长迅速,在国家和地方政策的大力扶持下,有非常大的发展空间。光伏发电系统(主要是光伏电站,以下均以光伏电站来代表光伏发电系统)初始一次性投资很大,且投资回收期长达20-25年,但后期运营成本低且收益稳定,因此需要多样的、创新的融资产品来完成前期的巨额投资,融资模式和融资成本对于光伏发电系统的建立和维持起到十分重要的作用。

(二)我国光伏产业链失衡的表现

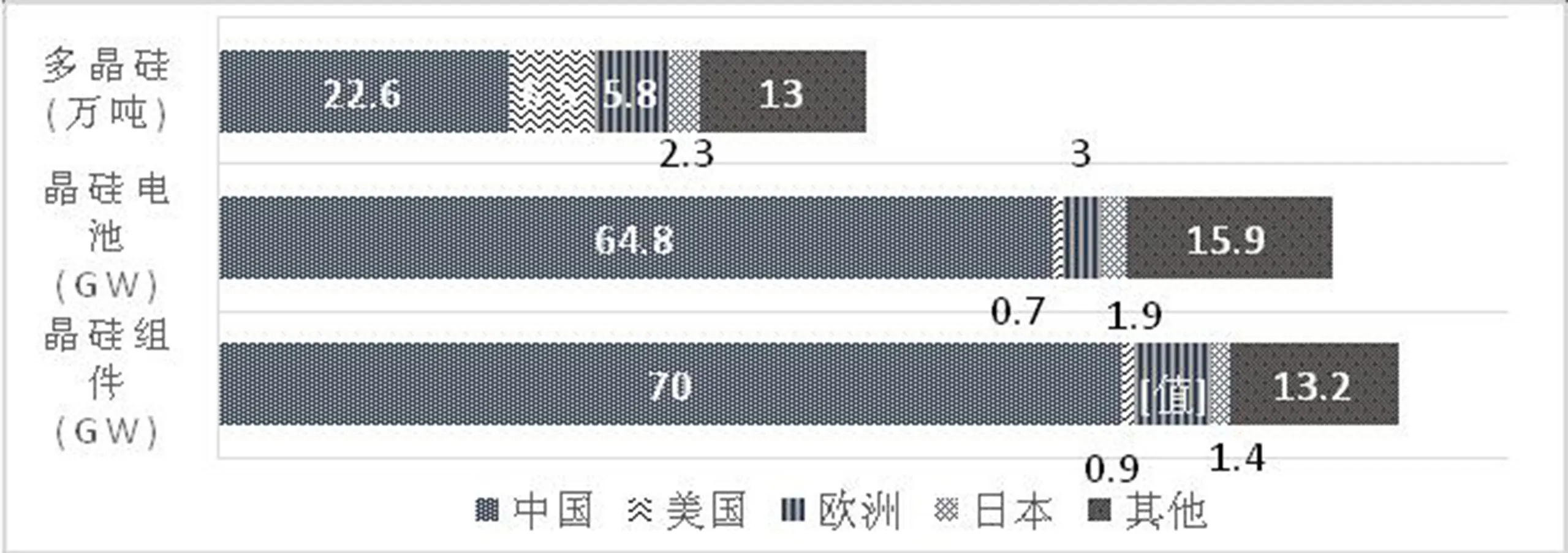

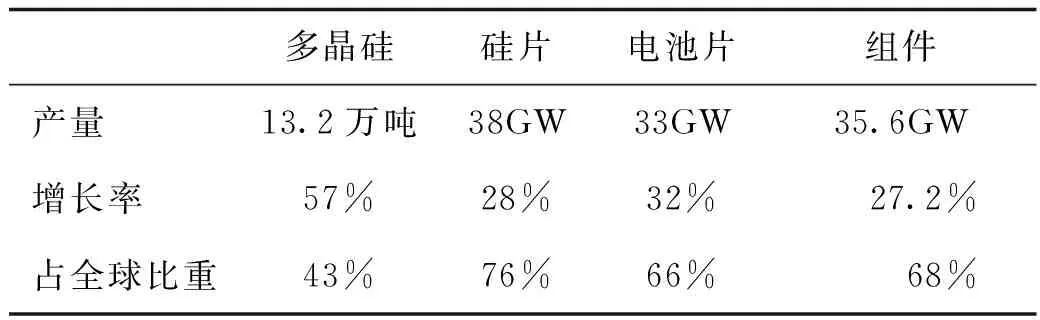

1.上游晶硅制造产能及产量均居全球首位,但高端晶硅料仍严重依赖进口。2014年我国光伏企业继续巩固在全球的规模领先优势。产业链各环节均有企业进入前十,如多晶硅(4 家)、硅片(8 家)、电池片(5~6 家)、组件(5~6 家),并且第一名均为我国企业[4]。从多晶硅产能区域分布来看(见图1),全球光伏制造的寡头格局已经显现。2014年中国多晶硅产能占全球总产能的45%,美国、欧洲的多晶硅产能几乎相当,分别位居全球第二和第三位。从产量来看(见表1),2014 年我国多晶硅开工企业约18 家,行业集中度比较高,产能为15.6 万吨,产量约为13.2 万吨,同比增幅近57%,占全球多晶硅产量的43%。硅片产量分为38GW,同比增长均超过25%,占全球总产量比重为76%。

图1 2014年全球晶硅太阳能电池产业链的产能分布

表1 2014年我国光伏产品产量及增长情况

Tab.1 2014 China’s PV production and growth rate in 2014

多晶硅硅片电池片组件产量13.2万吨38GW33GW35.6GW增长率57%28%32%27.2%占全球比重43%76%66%68%

数据来源:赛迪智库《光伏产业发展白皮书2015》[4]

另一方面,高纯多晶硅料依赖进口,加工贸易是主要形式。如表2所示,2014年,多晶硅进口量达到10.22万吨,同比增长25.9%;2015年全年累计总进口量11.67万吨,同比增加14.4%,其中从韩国、美国、德国三个国家共进口多晶硅9.58万吨,占总进口量的81.9%。2014年全年我国多晶硅加工贸易进口量高达7.21吨,占总进口量的70.5%①。

表2 我国多晶硅进口来源及数量

注:数据来源于中国有色金属工业协会硅业分会,数量单位为万吨,单价单位为美元/千克。

2014年全国多晶硅产量达13.2万吨,多晶硅进口量为10.22万吨,而多晶硅出口量仅为0.23万吨。2014年国内终端消耗的多晶硅粗略估算最多达6万吨(以2014年国内装机10.62GW,其中90%以上为多晶,每瓦消耗多晶硅料5g粗略估算),也就是说,包括进口的多晶硅在内,共17多万吨多晶硅料以硅片、电池、组件等产品形式出口,用于国外市场[6]。

2.中游光伏电池和组件生产量和出口量均是全球第一,但产能过剩情况比较突出。图1显示,2014年全球晶硅电池片和组件的产能区域分布相对较为集中,主要集中在中国,均占据全球产能的75%以上;图2显示,2011至2015年,我国晶硅电池片产量从21GW增长至41GW,几乎翻了一番,2014和2015年增长率均高达25%左右,占全球比重从60%增至68%,中国电池片产量稳居全球第一;图3显示,2011至2015年,我国光伏组件产量从21GW增长至43GW,也翻了一番,占全球比重从60%激增至70%,中国光伏组件的产量也稳居全球第一。

图2 2011-2015 中国晶硅电池产量、增长率及占全球比重Fig.2 Production, growth rate and global shares for China’s crystalline silicon cells from 2011 to 2015

数据来源:中国光伏行业协会。

图3 2011-2015 中国光伏组件产量、增长率及占全球比重 Fig. 3 Production, growth rate and global shares for China’s PV module from 2011 to 2015

数据来源:中国光伏行业协会。

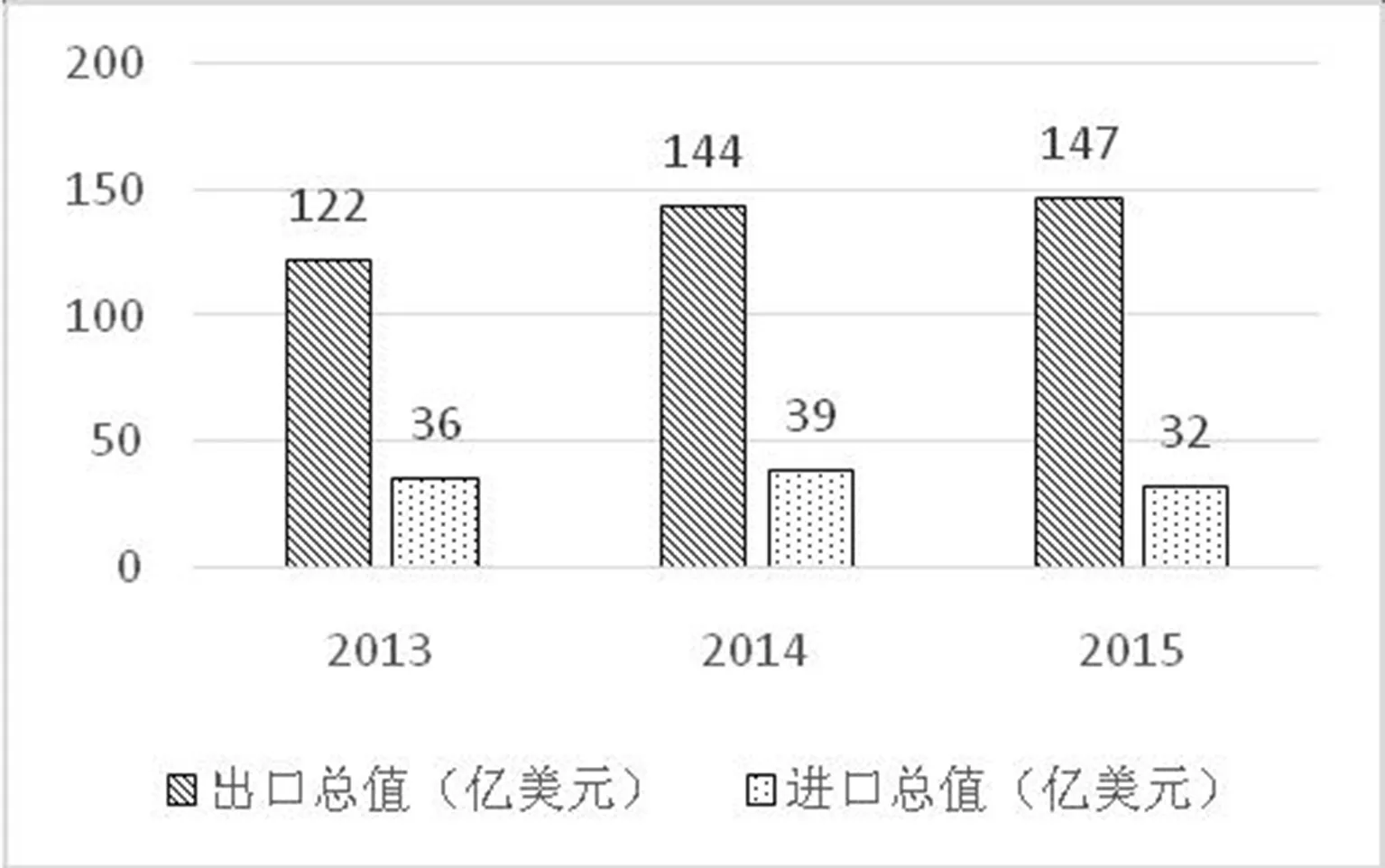

从进出口来看,我国光伏电池及组件出口额远远大于进口额,2013年到2014年,出口额由122亿美元增加至147亿美元,稳居全球第一(图4);从出口市场来看,2014年亚洲占中国出口总额的55%,其中对日本出口48.8亿美元,占比33.86%,日本取代欧美成为第一出口市场;向欧洲出口28.17亿美元,占比20%,其中对美国出口21.68亿美元,占比15.04%[7]。

图4 2013-2015 光伏电池及组件出口总值和进口总值Fig. 4 Total export and import value for China’s photovoltaic cells and modules from 2013 to 2015

数据来源:中国海关总署以及德国莱茵TUV2015-2016年中国光伏组件行业发展与企业现状调查白皮书(http://newenergy.in-en.com/html/newenergy-2265675.shtml)。

据统计,2014年中国光伏电池产能是47GW,产量是33GW,产能利用率仅70%;2015年中国光伏电池产能是63GW,产量仅为35GW,产能利用率仅55.5%;多晶硅和硅片的产能利用分别为83%和75%[4]。2015年光伏组件制造企业的平均产能利用率约77%,天合光能、阿特斯、晶科、晶澳等领先组件制造企业基本满产,但年产能200兆瓦以下企业的平均产能利用率仅有50%,产能利用率分化的趋势越发明显[8]。整体而言,光伏制造产业产能过剩比较普遍,但随着下游电站的快速发展和光伏行业兼并重组步伐的逐步推进,制造环节产能过剩情况会有所改善。

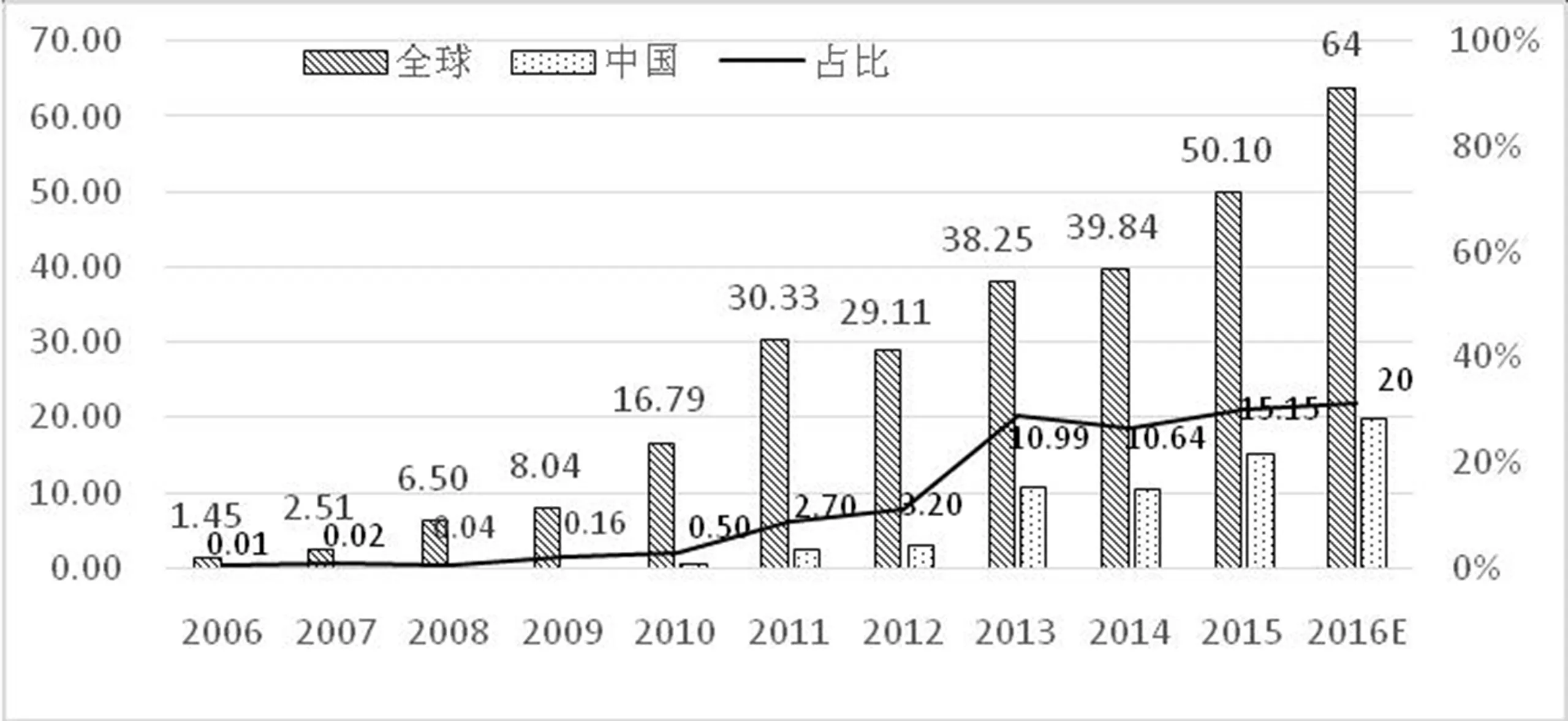

3.下游光伏电站发展迅猛,潜力巨大,仍属于快速发展初期。在下游光伏电站环节,中国自2013年开始进入快速增长阶段。2013、2014和2015年中国新增光伏装机容量分别达到了10.99GW、10.64GW和15.15GW,占全球新增装机容量比重分别为29%、27%和30%。至2015年底累计装机容量已高达43.5GW,同比增长40%以上,连续三年全球第一,其中地面电站占比84%,分布式电站占比16%,超越德国成为全球光伏累计装机量最大的国家。预计2016年新增装机20GW,世界三分之一的光伏新增装机将在中国实现,中国累计装机容量将高达63GW(图5)。图6显示,中国新增光伏装机容量从2011年开始就稳居世界首位,增速高于同期的日本和美国,中国光伏电站发展迅猛,潜力巨大。据IEA-PVPS(2016)[9]统计,2015年从新增光伏装机容量来看,前十大国家分别为中国(占比30%)、日本(占比22%)、美国(占比12%)、英国、印度、德国、韩国、澳大利亚、法国和加拿大;从累计光伏装机容量来看,前十大国家分别为中国(占比19%)、德国(占比18%)、日本(占比15%)、美国(占比11%)、意大利(占比8%)、英国(占比4%)、法国(占比3%)、西班牙(占比3%)、澳大利亚(占比2%)和印度(占比2%)见(图7)。根据国家可再生能源十三五规划,2016至2020年光伏发电装机容量将年增15GW至20GW,到2020年实现150GW累计装机容量,光伏电站行业发展潜力巨大。新一轮光伏投资热潮掀起,和2007年以来投资集中于光伏中上游制造环节不同,新的投资更多地涌向了下游光伏电站环节。

图5 全球及中国年度新增光伏装机容量(单位:GW)

数据来源: IEA-PVPS(2015)[10]2015年数据来源于IEA-PVPS(2016)[9]。2016年是预计数据。

图6 主要国家历年新增光伏装机容量(单位:GW)

数据来源:IEA-PVPS(2015)[10],2015年数据来源于IEA-PVPS(2016)[9]。

二、我国光伏产业链失衡的特点

(一)中间强、两头弱

我国虽然已经建立了比较完整的光伏产业链,但产业链比较失衡,典型的“中间强,两头弱”,主要仍处于产业链中技术含量低的中游制造行业[11]。上游晶硅和硅片产量虽然已居世界首位,但技术仍相对比较落后,高纯度晶硅和生产技术设备依赖进口,生产成本相对比较高;中游电池片和组件不仅产量而且出口量世界第一,发展相对成熟,但也存在中低端产能过剩而高端产能不足的问题。我国光伏企业生产的晶硅电池转化效率普遍在 17%~19%之间,效率在20%以上的高端产品严重不足,同质化现象较为严重,极易催生价格战;下游光伏电站环节由于起步较晚,国内市场培育落后,相对于上中游环节,仍处于快速发展初期,但面临融资瓶颈、发电成本过高等问题。从产业周期理论来看,我国光伏上游晶硅和硅片产业处于成长初期,中游电池和组件产业处于成长后期,正向成熟期迈进,而下游光伏电站产业则处于初创时期[12]。

(二)原料、技术设备和市场三头在外

光伏产业关键技术的发展延续了“引进”加“国产化”的老路,底层技术鲜有创新,丝网印刷机、高纯银浆等关键设备和材料仍高度依赖进口,国内电池制造环节丝网印刷机约七成为意大利Baccini公司生产,而杜邦等国外公司对我国部分光伏辅料也进行垄断。高纯度硅料和生产技术设备依赖进口,因此中游电池片和电池组件的生产成本下降空间有限,行业利润比较低下;由于下游光伏电站市场未全面打开,因此作为电池片和电池组件的第一生产大国,只能依赖出口来消化巨额产能,同时也引发了欧美“反倾销”和“反补贴”的贸易保护主义行为。原料、生产技术设备和市场三头在外,使得我国光伏产品缺乏价格制定权和市场主导权,大而不强。

(三)R&D投入和技术水平不足,价值捕获能力低

光伏产业各链条可获取的价值附加值和利润率有很大不同,处于微笑曲线首端的R&D投入和生产技术设备环节利润丰厚,但却一直被美国、德国、日本和韩国几个公司寡头垄断[13]。处于微笑曲线末端的光伏电站利润率一般高于目前的光伏晶硅、硅片、电池和组件制造业,但由于目前我国融资渠道不畅,光伏电站融资成本高,再加上光伏应用系统技术不成熟,缺乏统一的产业规范和标准,光伏发电成本依然比较高,仍需依赖政府补贴而无法直接参与市场竞争。在我国占主导地位的低纯度晶硅、硅片、电池和组件制造业处于微笑曲线的中端,属于利润最低的产业链条。光伏行业的领军企业如江苏中能、无锡尚德、江西赛维、天威英利等虽然占据过各自环节的世界第一地位,但由于没有自主技术,始终没有形成在光伏产业全球价值链中的领导和控制地位[14]。

三、光伏产业链优化路径

根据光伏产业链失衡特点,其优化路径应围绕“强技术、化产能、建电站”三个主要方面展开(见图7)。

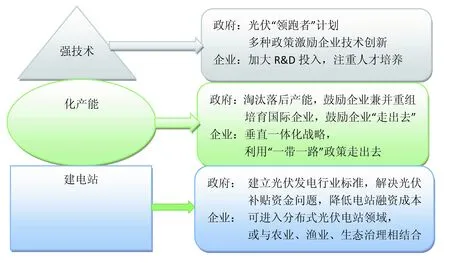

(一)“强技术”路径分析

1.政府配套政策。2015年,国家能源局推出光伏“领跑者”计划,它是一项促进先进光伏技术产品应用和产业升级的光伏扶持专项计划,旨在鼓励光伏“领跑者”产品的技术研发和推广。随着计划的不断推广,同时根据光伏产业发展趋势,设置时间节点,比如在“领跑者”计划实施3年后,把“领跑者”的标准转变为行业的准入门槛,通过标准的不断升级来推动整个行业的进步。同时,政府补贴应鼓励科学研发,重视技术创新和自主研发,设立专门基金支持和奖励技术创新。尽快成立类似日本、德国、美国等发达国家的国家能源实验室,组建光伏产业技术研发的“国家队”,对光伏关键材料、关键技术、关键装备着力攻关,加速提升中国太阳能产业的技术核心竞争能力。

图7 光伏产业链优化路径

2.企业战略。光伏企业必须加大研发投入力度,加快技术创新步伐,通过不断技术创新来实现成本的逐步下降。逐步实现生产设备国有化,有序引进国外先进生产工艺,降低能耗和生产周期,提高高效产品产能。同时,改进硅片切割技术,在保证性能基础上把硅片切得更薄;或通过改进电池及组件制造工艺,以提高电池转换效率,使产品具有更高的市场溢价能力。有条件的企业可以走出去设立国际技术研发中心,吸引国外技术人才,学习国外技术。加大和国内外科研院校的合作,培养高科技人才。

(二)“化产能”路径分析

1.政府配套政策。严格控制新上单纯扩大产能的多晶硅、光伏电池及组件项目,对新上光伏制造项目进行技术审查和限制,抑制光伏产能盲目扩张。同时,利用“市场倒逼”机制,制定政策鼓励企业兼并重组。加强政策引导和推动,建立健全淘汰落后产能长效机制,加快关停淘汰落后光伏产能。培育形成一批综合能耗低、物料消耗少、具有国际竞争力的多晶硅制造企业和技术研发能力强、具有自主知识产权和品牌优势的光伏电池制造企业。同时,通过“一带一路”战略,引导我国光伏企业“走出去”,在亚洲和非洲国家进行投资设厂或建设光伏电站,进行全球产业布局,带动我国多晶硅、硅片、电池和组件产能的消化。

2.企业战略。有条件的光伏制造企业要实施垂直一体化战略,打通产业链,通过投资下游光伏电站,一方面获取良好的投资回报率,另一方面为自身晶硅、硅片、电池片和组件销售提供稳定的渠道和“出口”,以此突破产能过剩的困局,并将利润留在企业内部。同时,利用国家“一带一路”战略契机,加快“走出去”步伐,通过海外建厂、投资建设光伏电站等方式,实现产能当地消化,减少出口依赖和贸易摩擦,并且利用海外电站建设消化国内产能,实现全球布局。

(三) “建电站”路径分析

下游光伏电站产业的发展对于上游产业技术水平的提升、中游过剩产能的消化都有积极的推动作用,并且可以开拓国内市场,减少出口依赖,同时改善我国能源结构,有助于可持续发展战略的实施。因此,在新一轮光伏电站投资热潮下,如何高效“建电站”对我国光伏产业链优化具有十分重要的意义。

1.政府配套政策。第一,建立光伏发电行业标准和质量追踪体系,加快建设光伏电力输送通道。投资风险的有效降低有赖于产业链各环节中市场参与主体对信息的有效传递。为了增加信息对称,准确评估投资风险,国家需要建立光伏发电行业标准②,建立严格可追踪的光伏电站质量检测认证体系,利用互联网大数据建立客观权威的第三方数据,初步建立光伏企业信用评价体系,保障组件和电站符合设计预期,将质量风险降到最低;对光伏电站在选址、设计、施工和检测等环节进行独立客观评估,为金融机构选择投资项目提供可靠翔实的依据。同时为了减少“弃光限电”现象的发生,防止电站建设过剩,要加快建设新能源电力输送通道,协调推进配套电网建设和改造。

第二,尽快解决光伏补贴资金发放问题,破解融资难题,降低电站融资成本。有统计显示 ,截至2015年9月,国家共发布了五批可再生能源电价附加资金补助目录,只有2013年8月前完成并网的光伏项目纳入了国家可再生能源基金补贴目录,已有超过2000万千瓦的光伏项目未能获得补贴资金。可再生能源补贴发放不及时、不到位已成为阻碍光伏企业发展的重要因素。应改革电价补贴制度,简化补贴发放程序,提高发放效率,减轻光伏电站的现金流压力。成熟的金融环境造就成功的光伏产业,中国光伏企业融资成本远高于美国、欧洲地区平均水平,政府应该通过各种措施完善我国金融市场,结合光伏产业投资项目的特点创新融资模式和融资方式,来切实减轻企业的资金压力和降低企业融资成本。一方面要在信贷市场改变以资产抵押控制风险的思维,转而将项目未来收益权(售电收益)作为抵押,支持金融机构通过债转股或不良资产证券化等方式,缓解企业债务负担过重问题;另一方面,加速网络金融产品和股权类融资产品的创新,如众筹、融资租赁、Yieldco等。

2.企业战略。有条件的光伏制造企业可通过垂直一体化适时进入国内下游光伏电站产业,除了大型地面电站,还可进入分布式光伏电站领域,或光伏与农业、渔业、生态治理相结合,特别是把光伏发电与扶贫相结合,开辟各种与光伏行业结合应用的新模式。一些光伏企业除了自己开发和经营光伏电站,还进一步向技术和服务营销发展,或者逐渐剥离制造和电站建设业务,专门为客户提供从立项咨询、方案设计、工程安装、并网支持、监测维护、系统升级、融资贷款等各个环节的一站式服务,提供全套太阳能电力解决方案,帮助其他企业开发建设各种形式的光伏电站。注释:

①2015年晶硅进口数据解读.http://blog.sina.com.cn/s/blog_7e7d27e10102w7t6.html.

②2016年1月7日光伏发电行业标准《光伏发电工程设计概算编制规定及费用标准》已经获得国家能源局批准,于2016年6月1日开始实施。

[1]太阳能光伏网. 中国光伏产业现状分析:“新周期”已来临[EB/OL].(2015-04-14)[2016-10-26].http://solar.ofweek.com/2015-04/ART-260008-8500-28948293_3.html.

[2]刘扬. 产能利用率有效提高,2016年光伏产业发展势头不减[N]. 中国证券报,2016-01-12(03).

[3]耿亚新. 太阳能光伏产业链垂直一体化构建研究[D].西安:西北大学,2011.

[4]赛迪智库. 光伏产业发展白皮书[R].北京:中国电子信息产业发展研究院工业和信息化部赛迪智库,2015.

[5]彭博能源财经汉能研究所. 全球新能源发展报告2015[R].北京:汉能控股集团与全国工商联新能源商会,2015.

[6]王小霞.加工贸易手册将到期,政策选择陷入两难[N].中国经济时报,2015-08-06(06).

[7]孙广彬,张淼. 2014年中国光伏产品出口概况[J].太阳能发电,2015(05):20-22.

[8]太阳能光伏网.光伏组件制造企业平均产能利用率约77%[EB/OL].(2015-09-08)[2016-10-26].http://solar.ofweek.com/2015-09/ART-260008-8120-29001723.html.

[9]IEA-PVPS. 2015 snapshot of global photovoltaic markets report[R].Paris:IEA,2016.

[10]IEA-PVPS. Trends 2015 in Photovoltaic Applications [R]. Paris:IEA,2015.

[11]周欣星,张冀新. 全球价值链下我国光伏产业竞争力评价及路径选择[J]. 科技和产业,2015(07):10-14.

[12]王晓宁. 中国太阳能光伏产业链剖析及其对产业的影响[J]. 电器工业,2008(07):44-45.

[13]ZHANG F , KELLY S G. Innovation and technology transfer through global value chains: evidence from China's PV industry [J]. Energy Policy,2016(94): 191-203.

[14]陈昭锋.政府主导式的中国光伏产业成长困境研究[J],现代经济探讨,2013(07): 39-43.

(责任编辑:杨成平)

China’s PV Industry Chain:Imbalance Situation and Optimization Path

ZHANG Hai-xia1, SUN Xu2

(1.Department of Economics and Trade, Guangdong University of Finance, Guangzhou 510521, China;2.Management School, Guangdong University of Technology, Guangzhou 510520,China)

China’s PV industry is entering a new development cycle and facing opportunity for industrial restructuring and optimization. At present, China’s PV industry chain is imbalanced, with characteristics of "strong midstream industry, weak upstream and downstream industry", “outside raw materials, technology and market” and “low technical level and low ability to capture the value”. It is suggested to focus on three aspects, including improving technology, consuming production capacity and building power stations. On the one hand, government's support and guidance is very important; on the other hand, enterprises should timely adjust business strategy, integrate industrial distribution and explore new profit growth point.Key words: PV; industry chain; imbalance; optimization path

2016-12-01

2013年广东省教育厅科研项目育苗工程人文社科项目“东亚区域经济一体化与外需主导经济增长模式转型”(2013WYM_0059); 2016年广东省软科学面上项目“广东基础研究最优区间及投入主体多元化研究”(2016A070705069)。

张海霞(1981-),女,河南焦作人,讲师,博士。研究方向:东亚经济贸易与光伏产业。

F407.2

A

2096-3300(2017)01-0019-08

猜你喜欢

新能源科技(2021年5期)2021-04-03 03:39:38

云南化工(2020年11期)2021-01-14 00:50:50

金刚石与磨料磨具工程(2019年4期)2019-09-18 11:13:12

能源(2018年4期)2018-05-19 01:53:41

能源(2018年10期)2018-01-16 02:37:47

电源技术(2017年1期)2017-03-20 13:38:07

电源技术(2016年9期)2016-02-27 09:05:29

材料科学与工程学报(2016年5期)2016-02-27 07:11:28

太阳能(2015年6期)2015-02-28 17:09:41

太阳能(2015年6期)2015-02-28 17:09:40