大客户依赖性对审计师风险决策的影响研究

2017-03-28 01:04林钟高

中南财经政法大学学报 2017年2期

郑 军 林钟高 彭 琳

(安徽工业大学 商学院, 安徽 马鞍山 243002)

大客户依赖性对审计师风险决策的影响研究

郑 军 林钟高 彭 琳

(安徽工业大学 商学院, 安徽 马鞍山 243002)

本文以2006~2012年我国A股制造业上市公司为样本,考察公司大客户依赖性对审计师风险决策的影响,研究发现:公司对大客户的依赖性显著提高了审计师发表非标审计意见的概率,相对于发表标准审计意见而言,审计师在发表非标审计意见的同时也收取了更高的审计费用;进一步研究发现,与本地审计师相比,异地审计师的上述倾向表现得更为明显。

大客户依赖;风险决策;审计意见;审计收费

一、研究问题的提出

已有研究表明,大客户依赖会对公司经营业绩、财务状况等产生显著的双重影响:有利的一面包括促进产品协同设计和研发、共同决策以及互补性资源共享等方面[1],而且随着供应链整合程度的提升,可以提高供应商服务关键客户的能力,增加销售收入、降低成本费用[1]以及增加财务柔性[2]和运营效率[3];不利的一面主要包括大客户会凭借超强的议价能力不断挤压公司微薄的利润空间[4],并且持续稳定的交易关系主要依靠双方的信任与承诺,一旦交易中断,公司将面临销售收入大幅降低进而导致经营风险激增[5],而关系终止将会造成公司前期的专有性投资遭受重大价值贬损,与此同时寻找新的客户也伴随着高额的转化成本[6],甚至引发经营危机[7]。

针对大客户依赖可能引致的潜在经营风险,各国政府监管部门都强制性地要求公司披露大客户的有关信息,相关审计执业团体也在有关审计准则中强调审计师在签发审计意见时需要关注大客户依赖的潜在风险。那么,一个重要的研究问题是,既然监管部门和审计准则中专门强调公司对大客户的依赖可能引致的特别风险,审计师在实际的执业决策过程中是否会考虑以及如何评估这类特别风险?如果会考虑,那会采取哪些策略来应对这类特别风险?现有的经验证据还没有得出一致的结论。王雄元等(2014)和Krishnan等(2016)发现客户集中度的上升降低了审计收费,但对审计意见没有影响[8][9];而Dhaliwal等(2015)发现大客户依赖会提高审计师发表GCO的概率[10],因此公司的大客户依赖性如何影响审计师的风险决策仍是一个有待检验的问题。

审计师风险应对决策的选择不仅取决于其对风险和自身承受能力的评估,还取决于外部执业环境的制约。由于特定的历史原因,中国审计市场存在着显著的地域分割特征,并且这种特殊的地域分割对审计师的服务质量可能产生正反两方面的影响[11][12],那么对来自不同地域的审计师而言,对存在大客户依赖特征的公司采取的风险应对策略是否存在差异?如果存在,其分别呈现出何种表现形式呢?上述问题的回答不仅有助于更加深入了解供应商—客户交易关系影响审计师风险应对策略行为的微观作用机理,同时也有助于探究中国审计师识别和应对一项重大而又具体的审计风险源的能力,进而对理解不同的审计师采取差异化风险应对策略的决策逻辑具有重要意义,这对监管部门规范审计师行为进而提高审计质量无疑也具有重要价值。

本文可能的贡献主要体现在以下两点:第一,本文通过对大客户依赖诱发非标审计意见及其更高审计收费的检验表明,审计师能够谨慎评估和区分大客户依赖对审计意见和审计收费的不同影响与风险差异,揭示了审计师识别和应对审计风险源的能力水平,丰富了审计意见和审计收费影响因素的文献。第二,本文从审计师的地域性差异出发,从信息优势和审计独立性相互冲突的角度,发现大客户依赖、非标意见和审计收费的关系具有明显的地域异质性,表明审计师会根据所处的执业环境不同,针对某项审计风险采取不同的应对策略,进一步深化了对转型经济环境下审计师风险应对策略选择的理解,拓展了审计师风险应对策略选择方面的文献。

二、理论分析与研究假设

(一)大客户依赖与审计师风险应对策略

若要回答供应商对大客户的依赖性能否影响审计师风险决策行为的问题,首先需要厘清审计师是否会关注以及如何评估供应商对大客户的依赖所引致的风险。已有文献表明,与匿名的市场交易不同,供应商—客户交易关系的建立和实质紧密程度需要以信息分享为前提,但信息分享以及潜在的专用性投资一方面会提高供应链的整合程度,进而提升交易双方的竞争优势,同时又会引发潜在的机会主义行为与投资中的道德风险[13],进而会威胁到交易关系契约的延续[6]。具体而言,一方面,良好的供应商—客户之间的商业关系有助于提升供应链的整合程度,而供应链整合程度的上升能够提高公司业绩以及降低经营风险;同时,大客户所拥有的议价能力能够促使公司改善治理机制、提高信息披露质量,从而降低审计风险。不过,过度集中所形成的依赖性也可能增加公司的经营风险,最为典型的就是在交易缔约和实施的环境存在较大的动态不确定特征时,大客户一旦认为供应商无法有效履约(如保持产品质量)就可能选择终止交易[14],这无疑会增加公司的经营风险,甚至引发财务危机[7],并且经营恶化反过来会进一步诱发公司的盈余管理动机,进而导致信息披露风险上升,最终导致审计风险激增。这表明,公司对大客户的依赖性会影响其经营风险和信息披露风险,进而会影响审计师面临的审计风险。

Dhaliwal等(2016)发现,大客户的流失将严重影响企业的经营业绩,导致公司可预期的营业收入和未来现金净流入量锐减,公司面临的现金流量风险越高[5],越可能陷入财务困境[2],因此公司对少数大客户的依赖性越强,意味着公司未来的经营可能面临着更大的不确定性,这种不确定性不仅是企业所面临的经营风险的一个重要体现,而且还反映了公司其他难以预测的负面经济后果。基于此,本文将从经营风险、议价能力和信息披露风险三个方面来具体分析大客户依赖性对审计师风险评估的影响:首先,大客户依赖性会增加公司潜在的运营风险。为了更有效地服务少数大客户,公司只能尽量把有限的生产能力与资源向大客户倾斜,在市场需求旺盛时,双方业绩会呈现共同增长的局面,而一旦大客户出现资不抵债而宣告破产或者市场萎缩甚至崩盘,其带来的负面效应自然会向供应链上游传递,进而增加公司的经营风险[5]。其次,大客户依赖性会削弱公司的议价能力进而压缩其利润空间,加剧公司面临的经营风险。在公司不断调整运营活动以主动适应和“迎合”少数大客户的过程中,可能过度关注现存市场和技术,诱发“短视性”倾向,导致柔性丧失,进而无法主动挖掘潜在的市场机会和应对威胁,同时强势的大客户可能凭借议价能力(如威胁压缩采购规模),要挟公司降低销售价格、增加信用期限、分次运送产品以降低自身存货成本,从而使得公司利润空间被不断蚕食[4][15]。最后,大客户依赖性会增加公司潜在的信息披露风险。大客户需要通过公司提供的会计信息评估其当前和未来的经营业绩,以确定公司短期内是否能及时提供高质量的产品以及未来是否有足够的财力资源为客户提供后续服务,尤其当交易中存在专有型投资时,会计信息对大客户就显得尤为重要[16]。为了缓解大客户对公司高管形成的压力,进一步改善交易关系和交易条款,以及诱使其在未来对公司进行更高程度的专用性投资,公司管理层会积极地选择增加利润的盈余管理方式来降低大客户对未来交易不确定性的担忧[6],而不同方向的盈余管理使审计师面临的重大错报风险增加,会提高其发表不恰当审计意见的可能性,进而导致潜在的诉讼风险增加。

在理论上,审计师面对公司的大客户依赖风险时,可能采取退出审计关系、发表非标审计意见以及增加审计收费三种应对策略,但由于中国的审计市场存在过度竞争,审计师维护客户关系的需求强烈,很少会优先选择终止审计业务,而更倾向选择发表非标审计意见或增加审计收费。因此,在面临公司的大客户依赖引致的风险时,审计师在发表审计意见时可能更为谨慎,如倾向发表更多的非标意见以寻求自我保护。已有的证据也表明,随着大客户依赖性的上升,审计师出具持续经营不确定性意见的概率也更高[10]。但就目前审计师的实际执业情况来看,仅仅通过发表非标审计意见不一定能有效地进行自我保护,因为从中国当前的监管动向来看,为了防止审计师在发表审计意见时出现避重就轻的变通行为,监管部门除了关注审计师最后出具的非标审计意见,还关注其是否勤勉尽责地披露公司的重大错报[17]。这可能迫使审计师在审计初始阶段就需要投入更多经验丰富的审计人员,延长审计时间,通过执行额外的审计程序以检查公司的财务报告是否存在重大错报风险。只有在获得公司特定风险的相关证据,以及在与公司反复沟通而公司拒绝按照审计师的要求进行调整时,审计师最终才会发表非标审计意见,以及要求更高的审计收费来降低预期风险。基于此,本文提出假设1:

H1:在其他条件相同的情况下,公司对大客户的依赖性越高,审计师面临的审计风险越大,发表非标审计意见的概率越高,同时审计收费也越高。

(二)大客户依赖与审计师风险应对策略:基于审计师地域性的拓展性分析

根据交易成本理论,供应商与大客户之间的交易条款和信息交流机制与公开市场上的现货交易存在显著差异[13],并且这种基于特定交易对象建立的长期交易时常伴随着较高程度的专用性投资[2],进而使得公司在资产状况、经营活动等方面与市场中存在的标准化企业有所不同,审计师难以通过类比市场交易行为来推测这种定向交易中的各种相关信息,要出具客观公允的审计意见,必须对公司的交易条款、资产配置情况以及相关经营活动等有准确的把握[11]。审计师的策略选择除了依赖其对风险和自身承受能力的评估,准确把握公司特定交易信息之外,还要充分考虑因所处环境不同而可能受到的制约和影响,来自不同地域的审计师会采用何种策略应对公司的大客户依赖风险仍是一个有待研究的问题。已有的研究表明,随着供应商与客户的关系型交易的增加,相对于异地审计师而言,本地审计师的信息优势更明显,因为从地理、交通的角度来看,本地公司与本地审计师的沟通更为便利,有利于节约差旅费等成本[12],并且本地审计师更加了解本地公司的相关情况,包括对本地的经济政策、有关公司的生产特点以及与供应商和客户的关系等“本土知识”,这都有助于本地审计师降低审计风险,提高审计质量[11]。已有研究也发现,获知被审计单位交易特征和专用性资产特点的“本土知识”有利于提高本地审计师的审计效率和审计质量[11]。同时“本土知识”也有助于提高其谈判能力,因为这些专属性知识可以增加本地审计师博弈的砝码,如果发现本地公司需要调整的审计事项越多,公司抗拒调整的压力越大,越能促进审计事项的调整[18]。因此,相对于异地审计师,本地审计师的信息优势更能有助于其发现问题,进而提高对大客户依赖性的公司发表非标意见的概率,并且在发表非标意见时增加审计收费。

但问题的另外一面是,地理位置上的临近和共同的社会圈子可能会降低本地审计师的服务质量。由于本地公司和本地审计师有着相互交叉的、共同的圈子,嵌套式的、复杂的人际关系使得交流和沟通相对“润滑”[19],特别是在当前竞争激烈的审计市场上,事务所和审计师要获得更多的市场份额,一个关键因素就是对本地市场“关系户”的重视,而与现有本地公司建立良好的关系,按照其要求出具合适的审计意见,正是保证客户资源的关键。同时,本地政府的干预也可能会降低本地审计师的独立性和审计质量。在中国特殊的制度环境下,地方政府除了通过各种优惠政策(如税收优惠和财政转移等)对本地上市公司提供直接帮助外,还通过向本地事务所施加压力要求合作来提供间接帮助。已有研究也发现,脱钩改制无法有效消除本地事务所与本地政府天然上的“渊源”,本地政府仍对本地审计师具有较大的影响力,从而确保本地公司获得相对更好的审计意见[20]。这些可能暗示着,在面对大客户依赖性更高的公司时,与异地审计师相比,本地审计师的独立性相对更低,发表非标审计意见的概率会更低,并且在发表非标审计意见时也没有增加审计收费。基于此,关于审计师的地域特征如何影响大客户依赖与审计师风险应对策略之间的关系,本文提出下面两个竞争性假设:

H2a:在其他条件相同的情况下,与异地审计师相比,本地审计师对大客户依赖性越高公司发表非标审计意见的概率越高,同时审计收费也越高。

H2b:在其他条件相同的情况下,与本地审计师相比,异地审计师对大客户依赖性越高公司发表非标审计意见的概率越高,同时审计收费也越高。

三、研究设计

(一)样本选择

本文选用2006~2012年我国A股制造业上市公司为样本,手工收集了上市公司与前五大客户交易比例的数据,首先剔除了财务数据缺失的样本,最终确定有效观测值为4791个样本。本文的财务数据和公司治理数据均取自CSMAR数据库。为了避免极端值的影响,对连续变量按上下1%进行了Winsorize 处理。本文所用数据处理软件为Stata11.0。

(二)模型设定

为了验证本文假设,我们设定以下两个模型:

Opinion=α0+α1Depend+∑Control+Year+Ind+ε

(1)

LnFee=β0+β1Depend+β2Opinion+β3Depend*Opinion+∑Control+Year+Ind+δ

(2)

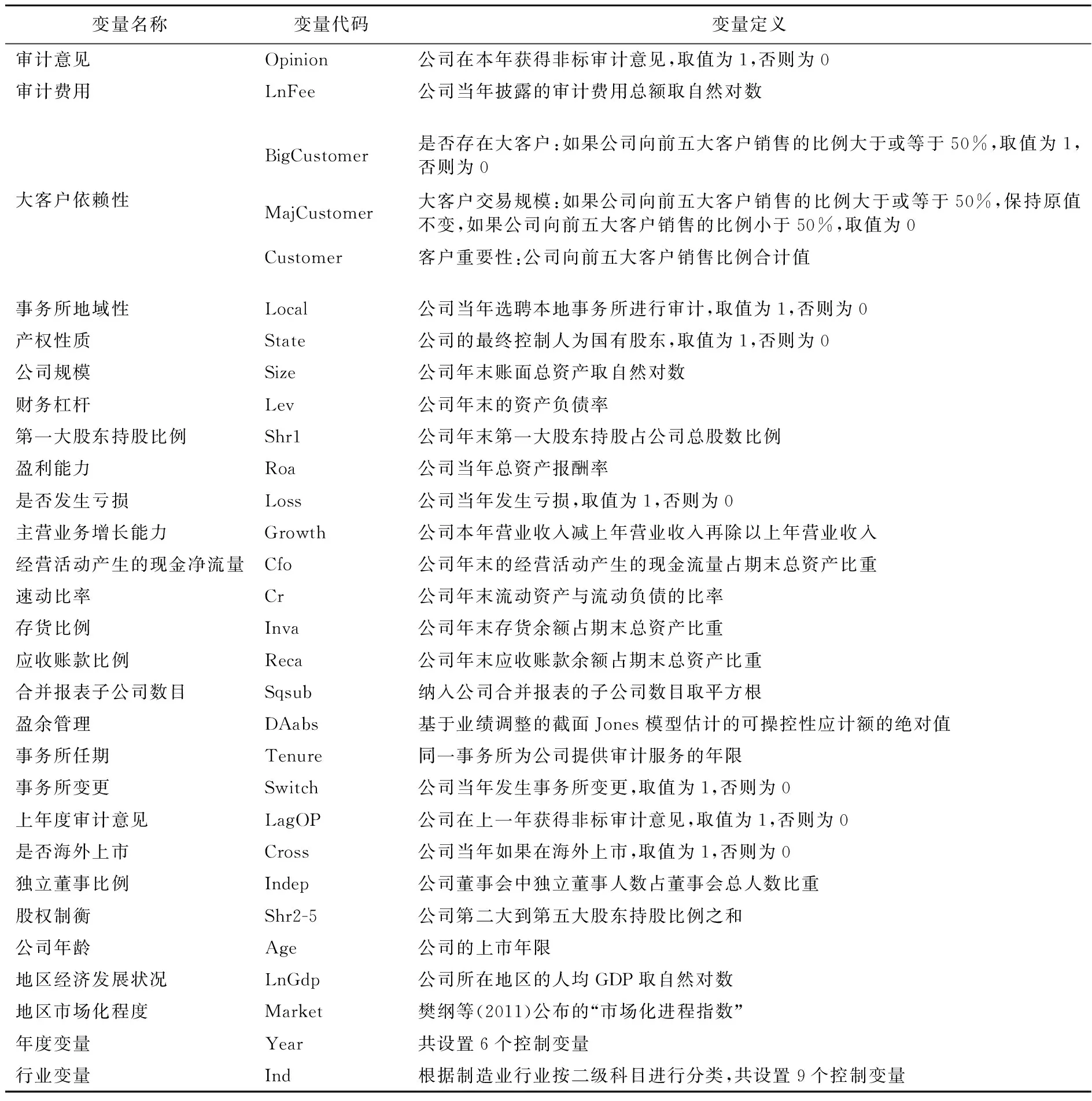

模型(1)的被解释变量是审计意见Opinion,如果上市公司当年获得非标意见,则取值为1,否则为0。模型(2)的被解释变量是审计收费LnFee,采用公司支付的审计费用总额的自然对数进行衡量。模型(1)和(2)的解释变量是大客户依赖性,根据已有研究[1][10],我们主要采用公司向前五大客户销售比例Depend作为其依赖程度的衡量变量,具体包括三个方面,分别为是否存在大客户、大客户交易规模以及客户重要性①。另外根据Wang等(2008)和Dhaliwal等(2015)的研究[20][10],我们分别在不同的回归模型中控制了相关变量,具体定义参见表1。

四、实证分析

(一)描述性统计

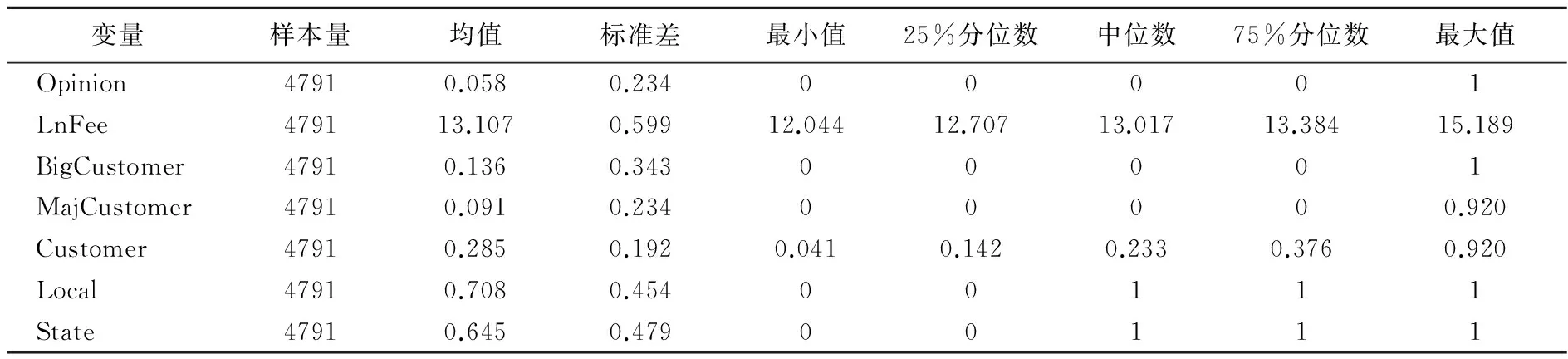

表2列示了主要变量的描述性统计结果,Opinion的均值接近0.06,说明有接近6%的制造业公司被出具了非标审计意见;BigCustomer的均值为0.14,表明有超过10%的公司存在多个大客户; Customer的均值接近于30%,表明中国制造业公司对大客户依赖程度较高。Local的均值为0.71,这意味着有70%的制造业公司更偏好选择本地审计师进行审计;State的均值为0.65,说明制造业公司中有接近三分之二被政府所控制。

表1 变量定义表

表2 主要变量的描述性统计

主要变量间的Pearson相关系数矩阵结果显示(限于篇幅,不再逐一列示),Opinion与Bigcustomer、MajCustomer和Customer都显著正相关,表明大客户依赖性更高的公司获得非标审计意见的概率更高,DAabs与Bigcustomer、MajCustomer和Customer都显著正相关,表明大客户依赖性更高的公司的盈余管理幅度更大,这也在一定程度上表明大客户依赖性更高的公司的信息质量更低,信息披露风险更大。

(二)多元回归分析

1.大客户依赖性与审计意见类型

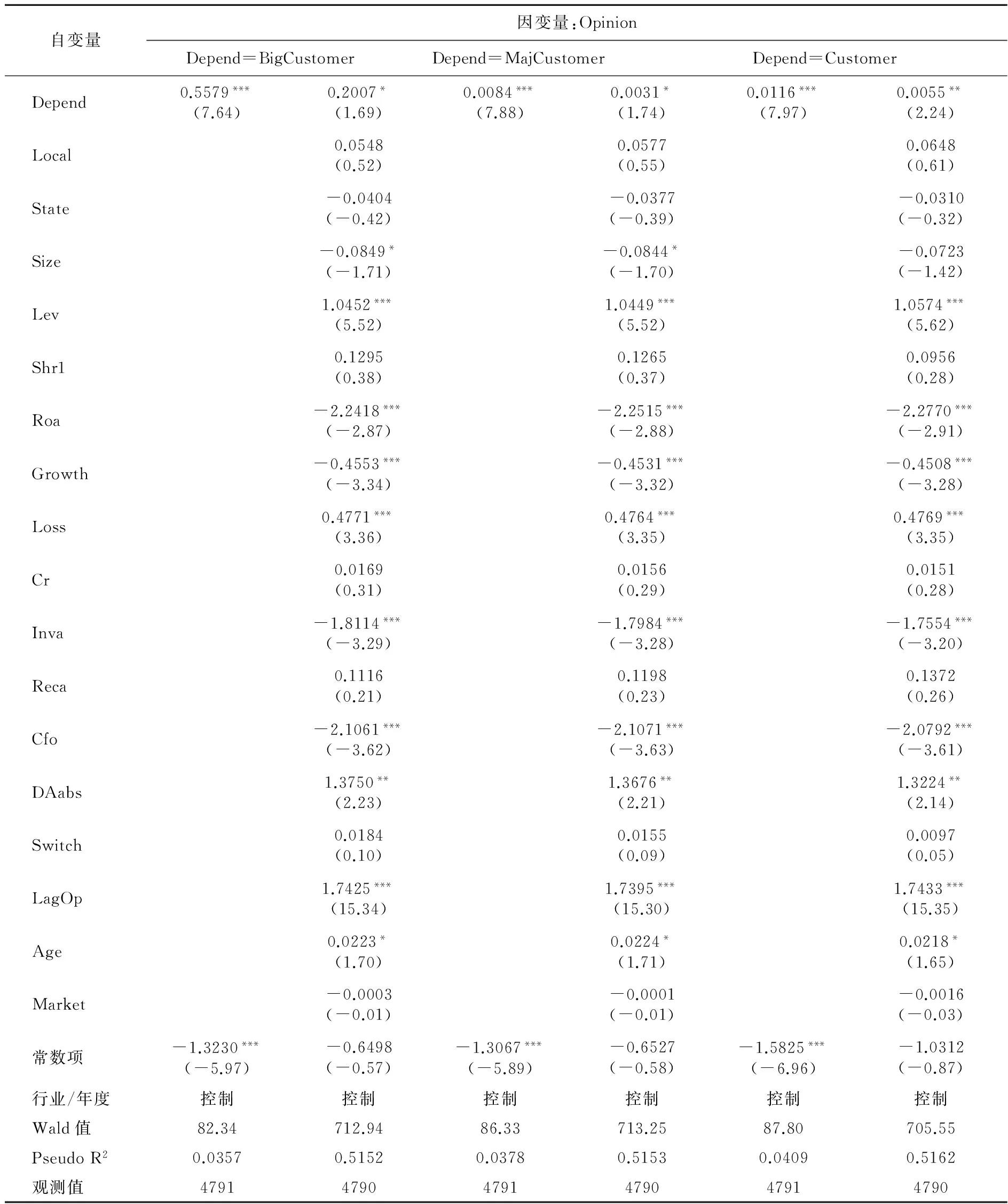

首先,我们检验了大客户依赖性对审计师发表审计意见类型的影响。在表3的第1、3和5列中,当没有控制影响审计意见类型的相关变量时,发现BigCustomer、MajCustomer和Customer的系数都显著为正,表明审计师对大客户依赖程度更高的公司发表非标审计意见的概率更高。在第2、4和6列中,在控制了相关变量后,发现BigCustomer、MajCustomer和Customer的系数依然都显著为正,表明随着公司对大客户依赖性的增加,审计师发表非标审计意见的概率也会上升。

表3 大客户依赖性与审计意见

注:表中括号内z值都经过异方差调整;***、**、*分别表示在1%、5%、10%的水平上显著;下表同。

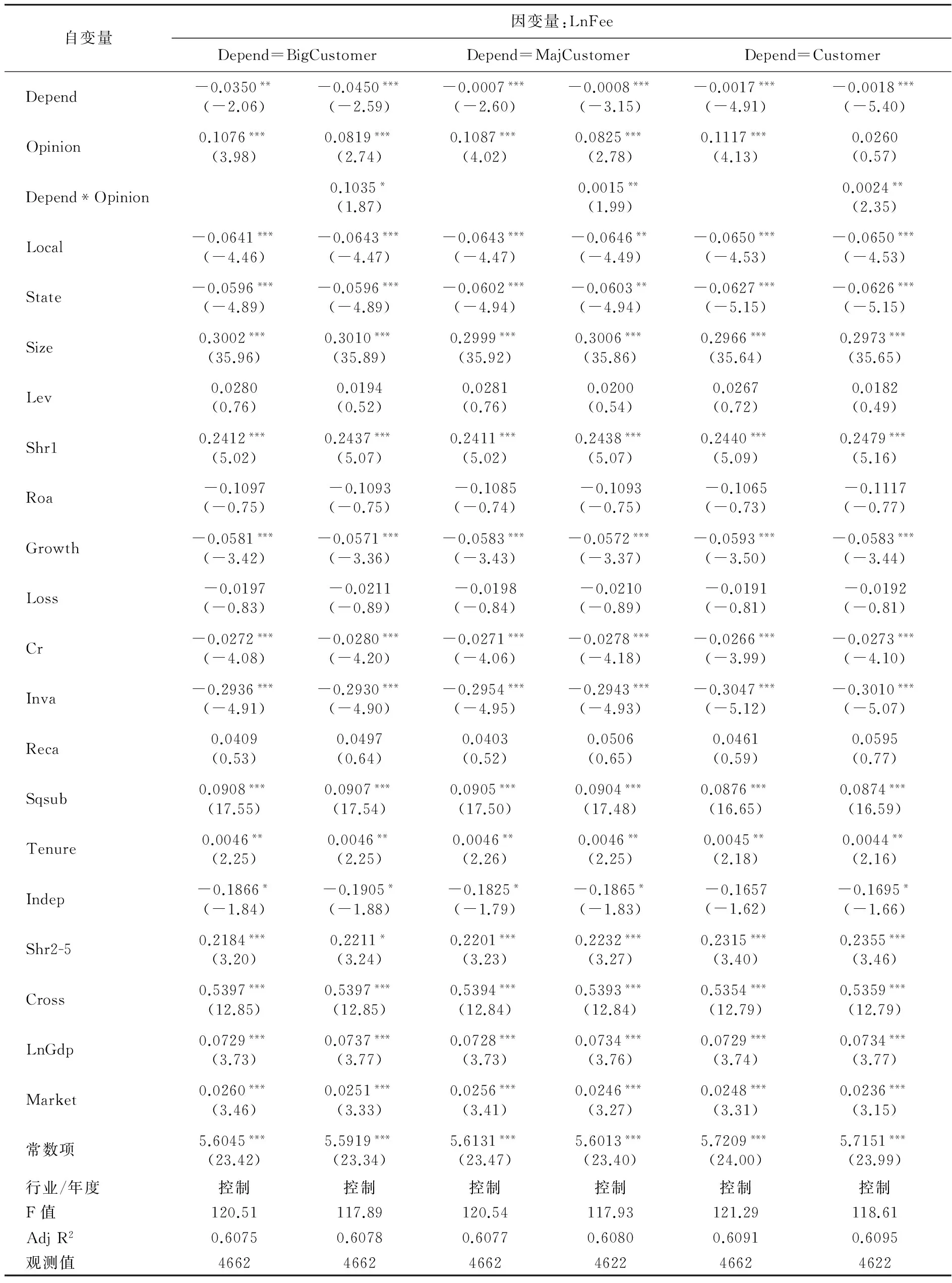

进一步,我们检验了审计师对大客户依赖性更高公司收取审计费用的影响。在表4的第1、3和5列中,BigCustomer、MajCustomer和Customer的系数均显著为负,这表明审计师对大客户依赖程度更高的公司收取了更低的审计费用。但在第2、4和6列中增加了审计意见和大客户依赖性的交互项后,发现BigCustomer*Opinion、MajCustomer*Opinion、Customer*Opinion的系数都显著为正,这表明审计师对大客户依赖程度更高的公司收取了更低的审计费用,但相对于对大客户依赖程度更高的公司发表标准审计意见的情形而言,审计师在对大客户依赖程度更高的公司发表非标审计意见时,收取了更高的审计费用,假设1得到验证。

表4 大客户依赖性、审计意见与审计费用

2.大客户依赖性与审计师风险应对决策:基于审计师地域特征的检验

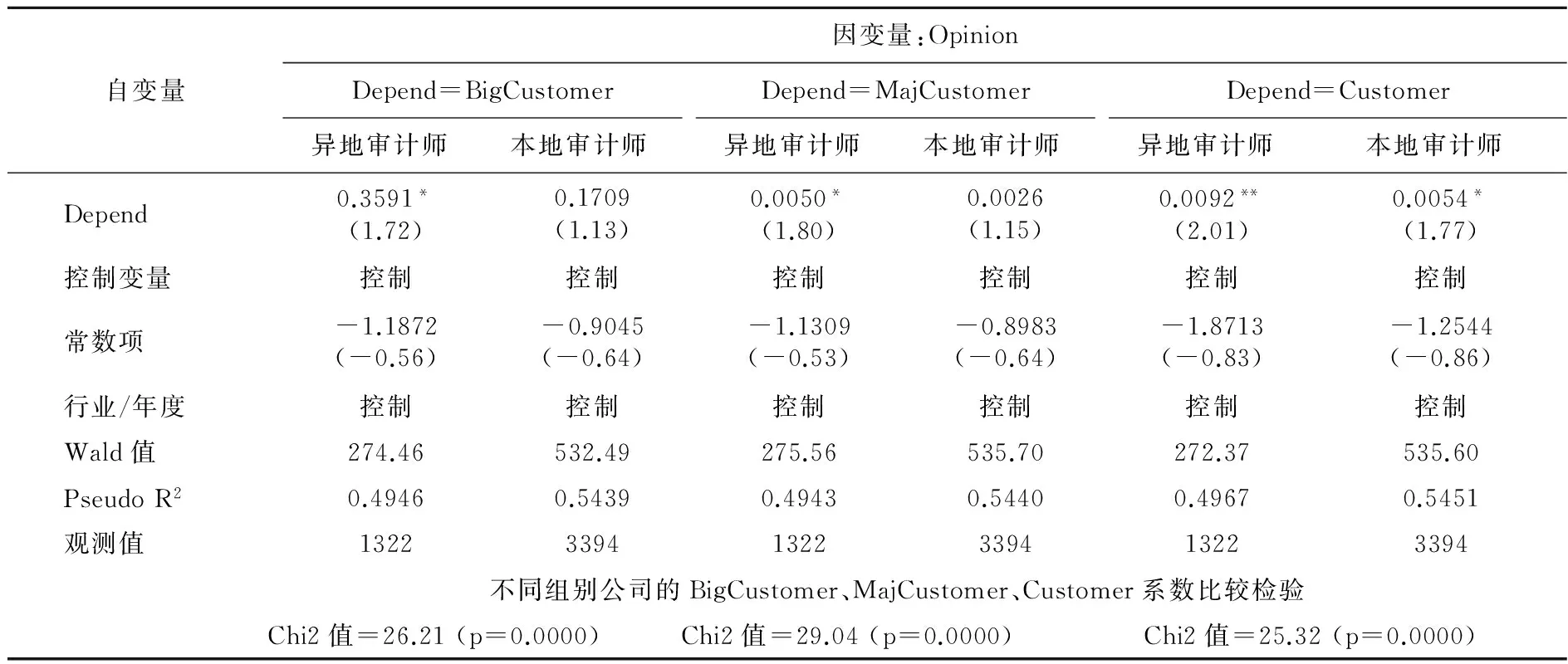

首先,我们检验了不同地域的审计师对大客户依赖程度更高公司发表审计意见类型的影响是否存在差异。在表5的前四列中,发现异地审计师组中BigCustomer和MajCustomer的系数均显著为正,而本地审计师组中BigCustomer和MajCustomer的系数都不显著,这表明异地审计师对大客户依赖程度更高的公司发表了更多的非标审计意见,而本地审计师的这种倾向不明显。进一步通过系数检验发现,异地审计师组中的BigCustomer和MajCustomer的系数均比本地审计师组中更大,这说明相对本地审计师,异地审计师对大客户依赖程度更高的公司发表非标审计意见的概率更高。在最后两列中,异地审计师组中和本地审计师组中Customer的系数都显著为正,表明异地审计师和本地审计师都对大客户依赖程度更高的公司发表了更多的非标审计意见,进一步通过系数检验发现,异地审计师组中的Customer的系数比本地审计师组中的大。上述研究总体表明,相对于本地审计师而言,异地审计师受到地方政府和本地上市公司的压力更小,其独立性更高,对大客户依赖程度高的公司发表非标审计意见的概率更高,从而支持了本文的假设H2b。

表5 大客户依赖性、审计师地域性与审计意见

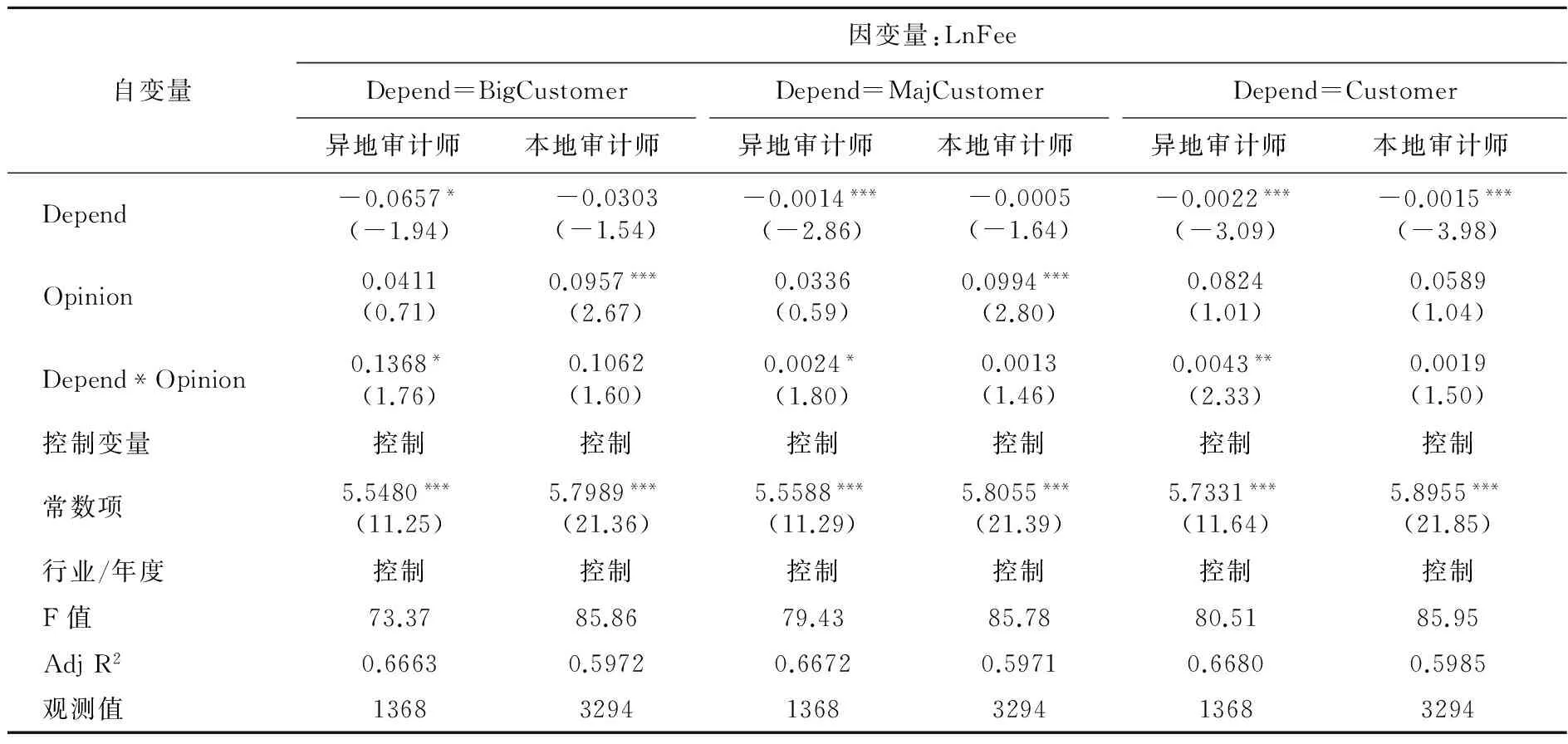

其次,我们检验了不同地域的审计师对大客户依赖程度更高公司发表审计意见和审计收费的影响是否存在差异。在表6的第1、3和5列中,异地审计师组中的交互项BigCustomer*Opinion、MajCustomer*Opinion、Customer*Opinion的系数均显著为正,而本地审计师组中的系数均不显著,这表明异地审计师对大客户依赖程度更高的公司发表非标审计意见时收取了更高的审计费用,但本地审计师对大客户依赖程度更高的公司发表非标审计意见时没有收取更高的审计费用。上述研究总体表明,相对于本地审计师而言,异地审计师的独立性更高,对大客户依赖程度高的公司发表非标审计意见的概率更高,同时也收取了更高的审计费用,支持了假设H2b。

(三)稳健性检验

为了检验本文结论的可靠性,本文进行了如下稳健性测试:第一,我们考虑了审计师的辞职决定,发现审计师变更Switch的回归系数不显著,并且进一步区分了审计师地域性后发现结果没有改变;第二,鉴于政府对企业的交易管制可能会影响本文的结论,我们在剔除了政府管制行业的样本后,重新进行检验发现主要结论不变;第三,考虑到政治关联和关联方交易可能会影响公司与大客户的交易关系,我们手工收集了非国有企业最终控制人的政治关联和关联方交易的数据,重新进行检验发现主要结论不变。

表6 大客户依赖性、审计师地域性、审计意见与审计收费

五、研究结论与政策启示

本文以2006~2012年A股制造业上市公司为样本,检验了公司的大客户依赖性对审计师风险决策的影响路径,研究发现:公司对大客户依赖性的增加会显著提高审计师发表非标审计意见的概率,并且相对于发表标准审计意见而言,审计师在发表非标审计意见时收取了更高的审计费用;进一步研究发现,与本地审计师相比,异地审计师的上述倾向表现得更为明显。

本文的政策启示如下:在同等的情况下,中国当前的审计师能够有效识别公司依赖大客户这类特别风险领域,进而会通过发表非标审计意见,同时收取更高的审计费用等策略来降低预期风险,因此监管部门可以通过进一步强调风险导向审计在审计执业过程中的运用,以有效提升审计师的风险应对机制。另外,尽管与异地审计师相比,本地审计师在信息优势和沟通上的便利在一定程度上有助于其识别客户潜在的机会主义行为和财务报告中的重大错报,但在政府干预程度较高的地区,审计市场的竞争机制会被扭曲,这无疑会损害本地审计师的独立性,导致其出具了更少的非标审计意见,以及收取了更低的审计费用。但需要强调的是,对处于转轨过程中的中国审计市场而言,这并不表明政府干预是不必要的,关键是应该通过加强法制建设来进一步有序规范政府干预的方式和范围,把握政府管制的度与定位,让政府管制服务市场而不是替代市场,为审计师的鉴证行为营造良好的市场氛围和牢固的平台。

注释:

①非常感谢匿名审稿人提出的宝贵意见,由于上市公司很少会披露前五大客户的具体信息,使得我们很难观察到前五大客户是如何具体影响公司的财务状况和经营风险的,比如可能某个公司存在第一大客户交易比例很高,但其他第二到第五大客户的交易比例较低,这会使得大客户依赖性出现显著不同的特征。由于在回归分析中无法进一步控制各种影响因素,这可能会使得采用前五大客户交易比例来衡量大客户依赖性会出现噪音。但根据现有研究文献[1][15],如果某个大客户采购的比例达到或超过公司当前总体销售总额的10%,就可以认为是存在大客户,因此本文也采用公司向前五大客户销售的比例等于或大于50%作为衡量大客户依赖性的指标,另外也采用MajCustomer来衡量前五大客户的具体交易规模,这可能在一定程度上更能有效地反映当公司至少存在五个大客户时,大客户依赖性会如何影响审计师的风险感知及其随后发表的审计意见。需要说明的是,尽管前五大客户中可能存在因为单个客户的议价能力不同而对公司经营风险的影响存在差异,但要分析是由于公司对整体大客户依赖产生的系统性影响,并且这种依赖是否会影响和改变审计师对整个供应链上下游产业布局的整合程度、公司整体经营风险和信息风险的判断,如果没有其他系统性的解释,某个公司存在的对单个大客户依赖的差异应该不会影响本文的基本结论。

[1] Kalwani,M.U.,Narayandas,N.Long-Term Manufacturer-Supplier Relationships: Do They Pay Off for Supplier Firms?[J].Journal of Marketing,1995,59 (1):1-16.

[2] Wang,J.Do Firms' Relationships with Principal Customers/Suppliers Affect Shareholders' Income?[J].Journal of Corporate Finance,2012,18(4):860-878.

[3] Patatoukas,P.N.Customer-Base Concentration: Implications for Firm Performance and Capital Markets[J].The Accounting Review,2012,87(2):363-392.

[4] Gosman,M.,Kelly,T.,Olsson,P.,Warfield,T.The Profitability and Pricing of Major Customers[J].Review of Accounting Studies,2004,9(1):117-139.

[5] Dhaliwal,D.,Judd,J.S.,Serfling,M.,Shaikh,S.Customer Concentration Risk and the Cost of Equity Capital[J].Journal of Accounting and Economics,2016,61(1):23-48.

[6] Raman,K.,Shahrur,H.Relationship-Specific Investments and Earnings Management: Evidence on Corporate Suppliers and Customers[J].The Accounting Review,2008,84(4):1041-1081.

[7] Banerjee,S.,Dasgupta,S.,Kim,Y.Buyer-Supplier Relationships and the Stakeholder Theory of Capital Structure[J].Journal of Finance,2008,63(5):2507-2552.

[8] 王雄元,王鹏,张金萍.客户集中度与审计费用:客户风险抑或供应链整合[J].审计研究,2014,(6):72-82.

[9] Krishnan,G.V.,Patatoukas,P.N.,Wang,A.Y.Major Customer-Based Concentration: Implications for Audit Pricing and Quality[EB/OL].https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2440009.

[10] Dhaliwal,D.,Michas,P.N.,Naiker,V.,Sharma,D.Major Customer Reliance and Big4 Auditor Going-Concern Decisions[EB/OL].http://coles.kennesaw.edu/coles-overview/faculty-and-research/working-paper-series/documents/FALL15-06.pdf.

[11] 王少飞,周国良,何小杨,于旭辉.关系型投资与审计行为[J].财经研究,2010,(5):16-26.

[12] 李奇凤,宋琰纹.事务所地域与其对盈余管理的抑制能力[J].中国会计评论,2007,5(1):83-94.

[13] Baiman,S.,Rajan,M.V.The Role of Information and Opportunism in the Choice of Buy-Supplier Relationships[J].Journal of Accounting and Research,2002,40(2):247-278.

[14] Maksimovic,V.,Titman,S.Financial Policy and Reputation for Product Quality[J].Review of Financial Studies,1991,4(1):175-200.

[15] Fabbri,D.,Menichini,M.C.Trade Credit,Collateral Liquidation,and Borrowing Constraints[J].Journal of Finance Economics,2010,96(3):413-432.

[16] Armstrong,C.S.,Guay,W.R.,Weber,J.P.The Role of Information and Financial Reporting in Corporate Governance and Debt Contracting[J].Journal of Accounting and Economics,2010,50(2):179-234.

[17] 谭洪涛,张筱.非标准审计意见足以保护审计师吗?——基于证券执法的证据[J].审计研究,2015,(3):91-99.

[18] 龚启辉,李琦,吴联生.政府控制对审计质量的双重影响[J].会计研究,2011,(8):68-75.

[19] 杜兴强,周泽将,杜颖洁.政治联系、审计师选择的“地缘”偏好与审计意见[J].审计研究,2011,(2):77—86.

[20] Wang,Q.,Wong,T.J.,Xia,L.J.State Ownership,the Institutional Environment,and Auditor Choice: Evidence from China[J].Journal of Accounting and Economic,2008,46(1):112—134.

(责任编辑:胡浩志)

2016-09-01

国家自然科学基金项目“基于缺陷修复视角的企业内部控制风险免疫能力强化机制研究”(71572002)、“内部控制对信贷资源配置效率的影响机理研究:基于货币政策与银企关系的双重视角”(71402001)、“内部控制对关系专用性投资价值创造的传导机制研究”(71272220)

郑 军(1980— ),男,湖北监利人,安徽工业大学商学院副教授,博士; 林钟高(1960— ),男,福建泉州人,安徽工业大学商学院教授,博士生导师; 彭 琳(1984— ),女,安徽滁州人,安徽工业大学商学院讲师。

F239.0

A

1003-5230(2017)02-0077-10

猜你喜欢

机械工业标准化与质量(2022年5期)2022-08-12

机械工业标准化与质量(2022年6期)2022-08-12

江西理工大学学报(2022年2期)2022-07-26

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

昆钢科技(2020年4期)2020-10-23

奥秘(创新大赛)(2018年8期)2018-11-29

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

商情(2017年38期)2017-11-28

大陆桥视野·下(2017年8期)2017-09-19