审计处理、审计整改与财政收支违规行为

2017-03-28 06:08黄溶冰

财经理论与实践 2017年2期

黄溶冰

(浙江工商大学 财务与会计学院,浙江 杭州 310018)*

·财政与税务·

审计处理、审计整改与财政收支违规行为

黄溶冰

(浙江工商大学 财务与会计学院,浙江 杭州 310018)*

基于2006-2012年的审计年鉴数据,实证检验了国家审计中审计决定、审计移送和审计建议的处理与整改对于审计查出财政违规问题金额的影响。研究结果显示,无论审计署特派办还是地方审计机关,虽然独立性和隶属关系不同,但在审计处理和审计整改之间并未形成交互加强的互补关系。研究发现表明,在维护国家财经秩序和促进政府良治的过程中,国家审计的现实表现与服务国家治理、提倡审计免疫的理论要求尚存在差距,需要加强审计处理与审计整改协同机制的建设。

财政收支违规行为;审计处理;审计整改;互补关系

一、引言

现代国家有效运行的重要条件之一,就是使国家公共资金得到有效利用,为实现上述目标,在国家机构中通常设置专门的财政监督机构——国家审计机关,以防止甚至杜绝公共资金的公权私用,最大限度地促进公共资金的使用绩效[1]。2013年10月,世界审计组织(INTOSAI)在北京召开第二十一届大会,会议通过了《北京宣言——最高审计机关促进良治》,明确了最高审计机关在维护国家财经秩序、促进政府良治方面的重要作用。一些学者也从不同角度探讨了通过审计监督促进政府良治的路径。

本文从审计处理和审计整改关系的角度分析国家审计在维护国家财经秩序中的作用机制问题。基于实证检验的经验证据,指出国家审计服务于国家治理的理论要求与现实表现存在差距,为近年来“屡审屡犯”现象提供了一个理论解释,为国家审计质量控制提供决策参考。

二、文献综述

世界各国的最高审计机关,无论隶属模式如何,普遍通过促进公共资源使用中的责任性和透明度,推动公共部门实现良好治理,重视报告审计中发现的问题、审计建议以及被审计单位的回应[2-4]。中国拥有与世界上大多数国家不同的政治和经济体制,中国特色社会主义市场经济要求充分运用财政、税收等宏观调控手段,实现资源的优化配置,促进经济社会的协调发展,不断增进社会福利。因此,履行财政监督职责的国家审计发展道路也具有鲜明的中国特色,并逐渐形成自身的理论体系。在我国,“财政资金运用到哪里,审计监督就跟踪到哪里”,国家审计在维护国家经济安全中发挥日益重要的作用,公共资金、国有资产、国有资源、领导干部经济责任等全部纳入审计监督范围,国家审计被认为是国家治理的基石和保障,是国家依法用权力监督制约权力的行为,其基本目标是维护人民群众的根本利益[5]。基于此,一些学者从不同角度探讨了通过审计监督促进政府良治的路径,包括:及时发现问题、依法处理问题、充分利用成果、依法报告工作[6],威慑、揭示和惩处[7],监督、评价和鉴证[8],发现、报告和纠偏[9],以及预防与惩治[10]等。

自1983年我国审计机关成立以来,在健全财经秩序、维护人民群众利益方面作出了大量工作。但欧阳华生[11]通过对预算执行审计结果的分析发现,一些财政收支违规问题未得到有效遏制,存在屡查屡犯的现象。黄溶冰和王跃堂[12]的研究也发现,在我国省级审计机关存在重“抵御”轻“预防”的现象,表现为重审计决定处理处罚,轻审计结果(各类报告、信息简报和审计建议)开发利用。在中国特色的经济责任审计中,同样存在审计查证与审计问责相互脱节的现象[13]。郑石桥等[14]进一步认为,审计处理难、落实审计决定难的原因是非正式制度带来的审计过滤、审计妥协以及行政型隶属模式,使得正式制度的目标被扭曲。

现有研究多从国家审计的本质和目标出发,探讨国家审计维护国家财经秩序、服务于国家治理的表现形式;或从审计质量管理角度,分析国家审计的工作绩效及其成因。但现有的研究往往将审计处理与审计整改视为两个独立要素,缺乏对两者在审计查出违规问题金额中作用机制的深入探讨,而这对全面客观阐释国家审计质量十分必要。针对这种情况,本文利用Max函数和Min函数考察审计处理与审计整改是否存在互补加强关系的经验证据,并通过设置交互项的方式进行了稳健性检验,以期在借鉴前人经验的基础上弥补上述研究的不足,为加强国家审计质量控制提供理论依据。

三、研究设计

(一)理论分析与研究假设

依据公共财政理论,社会公众作为纳税人以支付税款为“对价”,换取由政府提供无法按市场原则购买的公共产品与服务。因此,社会公众有权对公共财政资金的最终用途进行监督,政府不能将公共财政资金用于与纳税人利益无关的活动与事项,当然也不能浪费或贪污纳税人缴纳的税款[15]。国家审计正是接受公众委托对政府承担的公共受托责任开展经济监督。在我国,国家审计通过监督和评价被审计单位财政财务收支的真实、合法和效益,实现维护人民群众根本利益的目标。

据此,本文对审计处理与审计整改在维护财经秩序中的作用机制进行考察,如果同时满足条件(Ⅰ)、(Ⅱ),则说明两者存在相互加强的互补关系。我们提出相竞争性的两个研究假设:

H1: 审计处理和审计整改在降低审计查出违规问题金额方面存在互补加强的关系

H2: 审计处理和审计整改在降低审计查出违规问题金额方面不存在互补加强的关系

(二 )模型设定与变量说明

在研究中,我们借鉴了CremersandNair[16]的作法,他们最早利用最大值函数(Max)和最小值函数(Min)来考察两种工作机制之间的关系。具体而言:如果审计处理、审计整改分别独立发挥作用,任何一项工作机制水平的提升都会带来审计查出违规问题金额的减少,最大值函数的系数将显著为负,即满足条件(Ⅰ)。如果最大值函数为负的同时,最小值函数的系数显著为正,则表明一项工作机制水平的增加,将带来另一项工作机制边际效应的增加,即同时满足条件(Ⅰ)和条件(Ⅱ),两者表现出相互增强的交互效应。

参考相关研究成果[19,17,18],本文以审计查出违规问题金额(Auditf)作为被解释变量。在解释变量中,分别以审计决定(Decis)、审计移送(Trans)和审计建议(Advis)代表审计处理的力度,以决定落实(Idep)、移送追责(Itrp)、建议采纳(Iadp)代表审计整改的效果。

在控制变量方面,由于经济发展程度影响地区财政收入,并与腐败等违规问题存在相关关系;政府规模反映政府权力的大小,直接影响地区财政支出水平和预算安排。而审计机关投入审计工作的人数越多,发现各类违规问题的金额可能会越高,我们在研究中控制了上述因素的影响。分别构建模型(1)-(3),主要变量及定义如表1所示。

Log(Auditfit)=α0+α1Max(Decisit-1, Idepit-1) +

α2Min(Decisit-1, Idepit-1)+ α3GDPit+

α4Govit+α5Stufit+εit

(1)

Log(Auditfit)=α0+α1Max(Transit-1, Itrpit-1)+

α2Min(Transit-1, Itrpit-1)+ α3GDPit

+α4Govit+α5Stufit+εit

(2)

Log(Auditfit)=α0+α1Max(Advisit-1, Iadpit-1) +

α2Min(Advisit-1, Iadpit-1)+ α3GDPit+

α4Govit+α5Stufit+εit

(3)

其中,变量下标i表示各地区;t表示时期。由于审计处理、审计整改的影响具有一定的延迟性,本文对上述解释变量的滞后期选择为1年。为了更好地利用Max与Min函数考察交互关系,在回归分析中,我们对反映审计处理和审计整改的变量分别作了标准化处理(均值为0,标准差为1)。

(三)数据来源

为更加全面地考察审计处理、审计整改与财政收支违规行为的关系,以2006-2012年审计署18个特派办,各省、自治区、直辖市31个地方审计机关作为研究对象。实证分析的数据来源于《中国审计年鉴(2007-2013)》和《中国统计年鉴(2007-2013)》。

表1 变量及其含义

四、实证分析

(一)描述性统计

主要变量的描述性统计如表2所示。

从表2可知,审计署特派办每单位审计查出财政收支违规问题的金额要远高于地方审计机关,这主要是由于审计署特派办的审计对象往往是重大专项、重点项目和特大型国有企业及金融机构,每年度审计的单位数量虽少,但每个单位涉及的财政财务收支金额巨大,故审计发现违规问题的金额也较多。在审计处理中,每单位审计决定的金额、审计移送的人数和审计建议的条数,审计署特派办普遍高于地方审计机关;而在审计整改中,审计决定的落实率,审计移送的追责率,审计建议的采纳率,地方审计机关略高于审计署特派办。这说明因双方独立性与隶属关系不同,审计署特派办在报告问题和审计处理环节的力度较大,而地方审计机关在审计整改环节的效率相对较高。

(二)多元回归分析与结果讨论

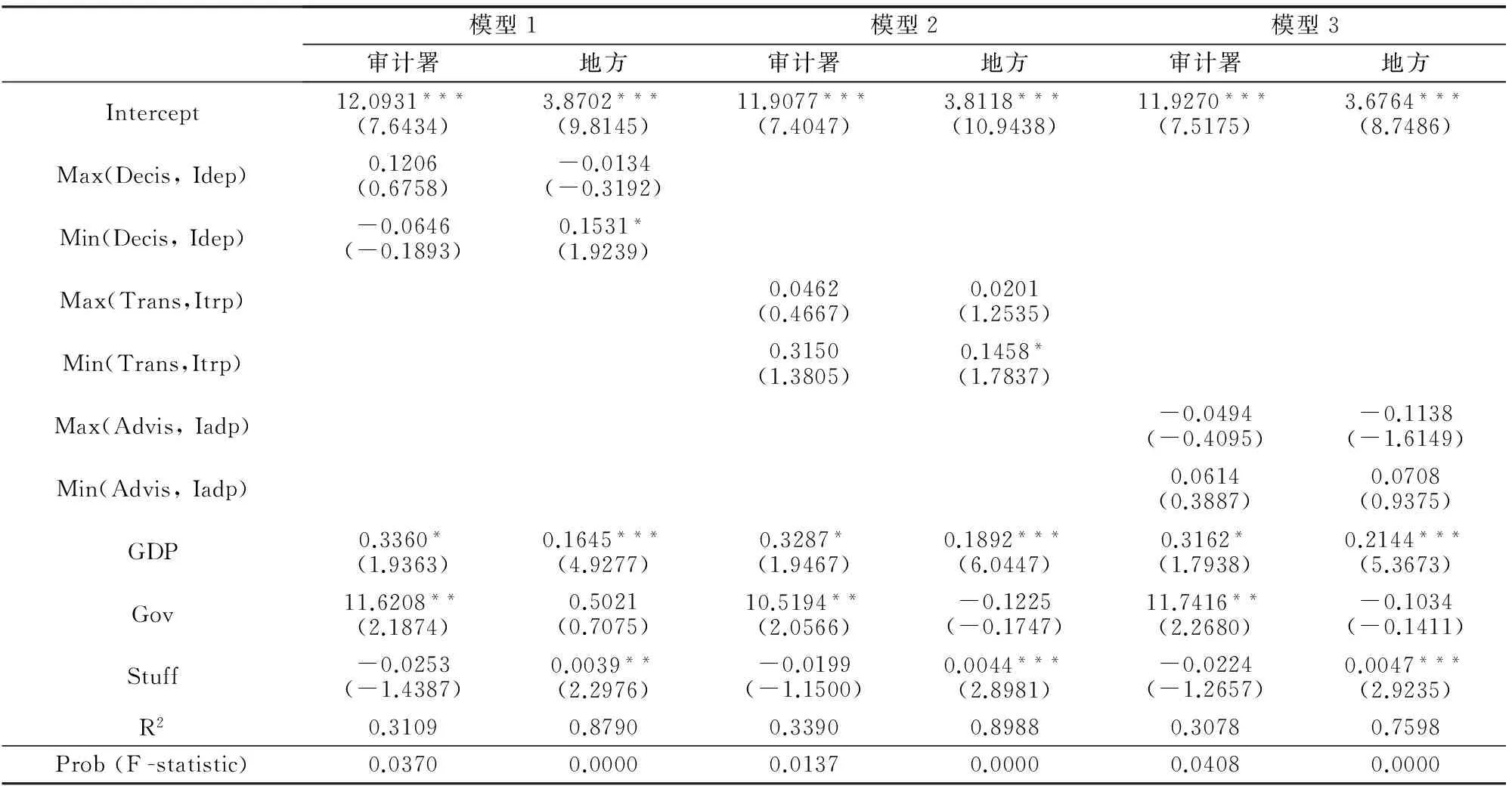

多元回归分析结果如表3所示。

在我国,审计机关拥有一定的处理处罚权,对于审计查出的违规违纪问题,其中属于审计职权范围的,审计机关直接下达审计决定,提出处理处罚意见;不属于审计职权范围的,审计机关出具移送处理书,移送其他部门进行处理处罚;此外,针对审计发现的问题,审计机关还可以提出整章建制、加强管理的审计建议。综合模型(1)~模型(3),无论是审计署特派办还是地方审计机关,无论是审计决定、审计移送还是审计建议,Max函数,Min函数的作用方向及其影响程度表明,审计处理和审计整改之间不存在交互加强的互补关系,研究假设H2得以验证。上述研究发现,也为现实中存在的“屡审屡犯”现象提供了基于事实检验的经验证据。

表2 主要变量的描述性统计

审计机关的行为能否真正减少财政收支违规问题,进而促进政府良治,不仅取决于审计处理的力度,还取决于审计整改的效果,只有两者相互促进、相互加强,才能在真正意义上推进完善国家治理,维护社会公众利益。我们认为,当前在我国各级审计机关中,一方面由于受到被审计单位抵制或当地政府的压力,审计决定处理处罚揭示的问题要远小于审计查出违规问题的金额,而真正得到整改落实的又仅仅是其中的一部分[14],审计处理未能提升审计整改的效率。另一方面,因规制俘获、问责不力等原因,审计整改的效果不佳[13],导致一些体制、机制以及制度性缺陷始终未得到纠正,审计整改未能促进审计处理的效果。正是由于审计处理与审计整改之间的二元化倾向,导致审计处理和审计整改之间并不存在互补加强的关系,影响了两者协同效应的建立,自然也不会出现“审计免疫”的良性循环。

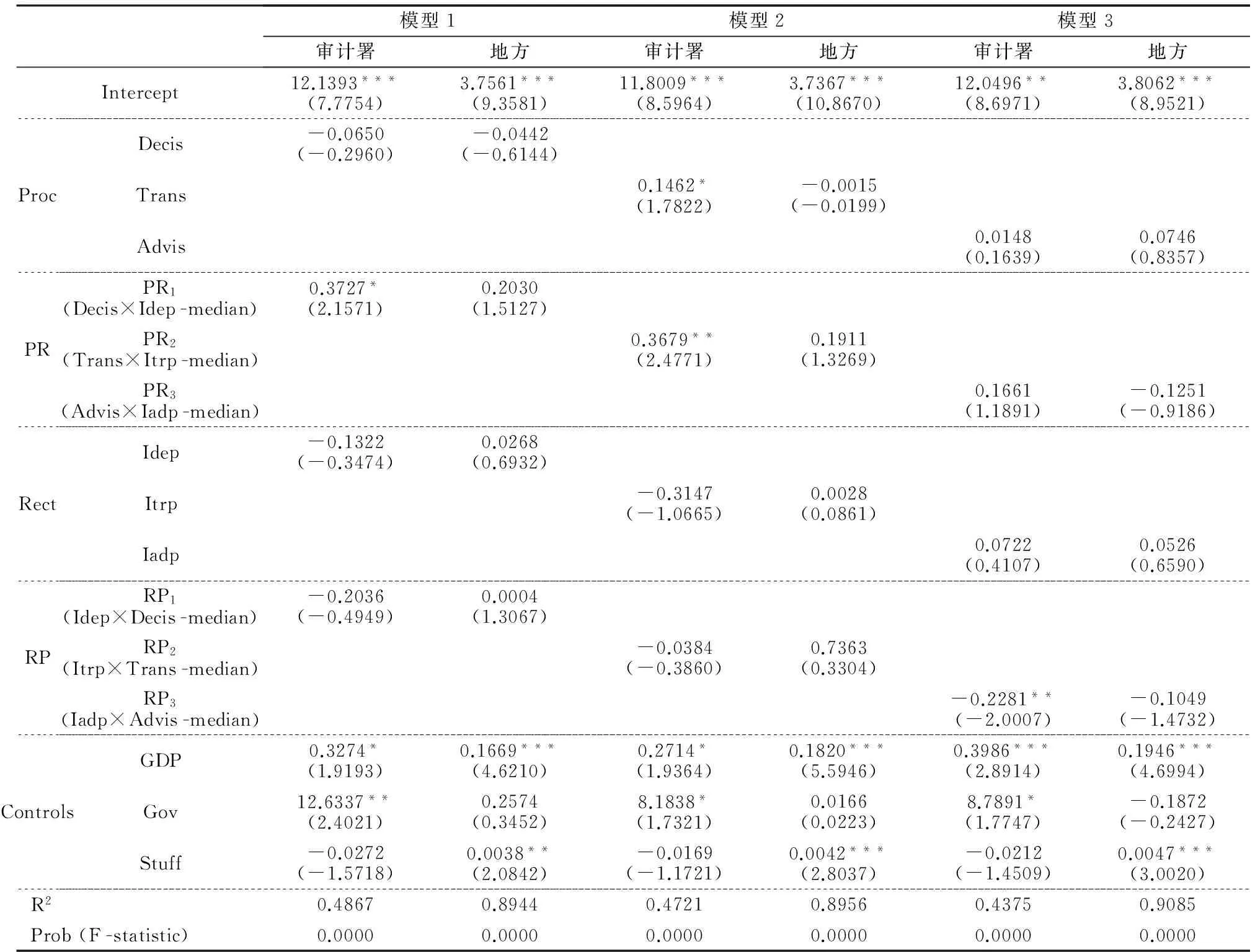

表3 多元回归分析结果

注:括号内的数值为t值;*为p<0.1,**为p<0.05,***为p<0.01。

(三)稳健性检验

进一步,通过设置交互项的方式考察两种工作机制的关系,对审计处理与审计整改是否存在互补加强效应进行稳健性检验。构建模型如下:

Log(Auditfit)=α0+α1Procit-1+α2PRit-1+

α3Rectit-1+α4RPit-1+α5GDPit+

α6Govt+α7Stuft+εit

(4)

其中:Proc和Rect分别代表审计处理和审计整改。PR和RP是设定的两个交互项,分别表示审计处理数额高于样本中位数的审计机关的审计整改数额,以及审计整改数额高于样本中位数的审计机关的审计处理数额,低于中位数则相应的值取0。如果PRit-1和RPit-1两个变量的系数均显著为负,且两项系数的绝对值比相应Procit-1和Rectit-1系数的绝对值大,说明审计处理(或审计整改)效果好的审计机关,其审计整改(或审计处理)对审计查出违规问题金额降低的影响也将会越大,审计处理与审计整改之间存在着一种互补关系。

从表4可知,反映审计处理和审计整改的交互项PR1~PR3, RP1~RP3,不存在两个变量皆显著为负的情况,说明审计处理与审计整改之间不存在相互加强的交互效应。研究H2得以进一步验证,说明本文的研究结论是稳健的。

表4 稳健性检验结果

注:括号内的数值为t值;*为p<0.1,**为p<0.05,***为p<0.01。

五、结论与建议

基于2006-2012年审计年鉴的实证结果表明,无论是审计署特派办还是地方审计机关,审计处理和审计整改之间并未形成广泛的、相互增强的“审计免疫”机制,说明受外部制度环境和内部机制设计等因素影响,我国国家审计对传统查账监督审计模式仍具有路径依赖,国家审计的治理和服务功能并没有得到有效发挥。本文的研究发现,有助阐释近年来“屡审屡犯”现象的成因,为审计“免疫系统论”、“国家治理论”等理论的提出提供了基于事实检验的经验证据;同时,也为我国国家审计工作方式转型指明了方向。

在国家治理的框架下,国家审计质量控制的目标是不断加强内、外部审计环境建设,通过边审边改、督查整改、公开促改等方式,逐步形成审计处理与审计整改协同的新机制,唯有如此,才能不断降低审计发现违规问题的数量与金额,发挥审计监督在维护财经秩序和促进政府良治中的建设性作用,从根本上保障人民群众切身利益。

基于此,我们提出构建审计处理与审计整改协同机制的建议如下:(1)在外部制度安排层面,应认真贯彻中共中央办公厅、国务院办公厅《关于完善审计制度若干重大问题的框架意见(2015)》及相关配套文件,保障审计机关依法独立行使审计监督权。各级党委和政府要定期听取审计工作情况汇报,支持审计机关依法履行职责,不断完善审计结果运用机制;建立健全审计与组织人事、纪检监察、公安、检察以及其他有关主管单位的工作协调机制;把审计结果及整改情况作为考核、任免、奖惩领导干部的重要依据;建立定期公告审计结果和整改结果的报告制度,加强各级人大对督促审计查出突出问题整改的力度,逐步形成与国家治理体系和治理能力现代化相适应的审计监督机制。(2)在内部制度设计方面,审计机关要从抵御、揭示和预防职能有效发挥角度,加强管理创新、文化创新,优化审计工作机制,探索建立符合时代发展要求的审计质量控制体系。这就需要在依据适当目标、原则和战略而设计的审计质量管理体系各个层次上,针对性制定审计处理与审计整改协同的质量控制程序。

[1] 任剑涛.财政监督与政府执行力——对《利马宣言》的扩展性解读[J].中国行政管理, 2011(6):37-41.

[2]PollittC,SummaH.Reflexivewatchdogs?howsupremeauditinstitutionsaccountforthemselves[J].PublicAdministration, 1997,75(2):313-336.

[3]BringseliusL.Thedisseminationofresultsfromsupremeauditinstitutions:independentpartnerswiththemedia?[J].FinancialAccountability&Management, 2014,30(1):75-94.

[4]González-DíazB,García-FernándezR,López-DíazA.Communicationasatransparencyandaccountabilitystrategyinsupremeauditinstitutions[J].Administration&Society, 2013,45(5): 583-609.

[5] 刘家义.国家治理现代化进程中的国家审计:制度保障与实践逻辑[J].中国社会科学, 2015(9):64-83.

[6] 宋常.“免疫系统”理论视野下的国家审计[J].审计与经济研究, 2009(1):4-11.

[7] 赵丽芳,于亚琼.基于生物熵视角的国家审计“免疫系统”功能分析[J].审计研究, 2011(4):53-57.

[8] 谭劲松, 宋顺林.国家审计与国家治理:理论基础和实现路径[J].审计研究, 2012(2):3-8.

[9] 王跃堂, 黄溶冰.我国审计质量控制体系研究[J].审计与经济研究, 2008(6):15-20.

[10] 彭华彰, 刘晓靖, 黄波.国家审计推进腐败治理的路径研究[J].审计研究,2013(4):63-68.

[11] 欧阳华生.我国国家审计公告信息分析:2003-2006——解读我国财政违规资金特征[J].审计研究, 2007(3):8-15.

[12] 黄溶冰, 王跃堂.我国省级审计机关审计质量的实证分析(2002-2006)[J].会计研究, 2010(6):70-76.

[13] 黄溶冰. 经济责任审计的审计发现与问责悖论[J]. 中国软科学,2012(5):182-192.

[14] 郑石桥, 和秀星, 许莉.政府审计处理处罚中的非正式制度:一个制度冲突理论架构[J].会计研究, 2011(7):85-91.

[15] 黄溶冰, 李玉辉. 公共财政视角下的纳税人权利保护与审计监督[J]. 税务研究, 2009(6):72-74.

[16]CremersKJ,NairVB.Governancemechanismsandequityprices[J].TheJournalofFinance, 2005,60(6):2859-2894.

[17] 黄溶冰, 乌天玥.国家审计质量与财政收支违规行为[J].中国软科学, 2016(1):165-175.

[18] 刘爱东, 张鼎祖. 中国地方审计机关效率测度与分析[J].审计研究, 2014(5):60-67.

[19] 杨亚军.国家审计推动完善国家治理路径研讨会综述[J].审计研究, 2013(4):14-19.

(责任编辑:漆玲琼)

Audit Proceeding, Audit Rectification and Public Financial Revenue and Expenditure Violations

HUANG Rongbing

(SchoolofAccounting,ZhejiangGongshangUniversity,Hangzhou,Zhejiang310018,China)

This paper surveys the impact of the relationship between audit proceeding and audit rectification on the questionable amount discovered in governmental auditing based on 2006 -2012 audit yearbook data. The research findings show that, regardless of the local audit organs or the specially appointed offices of Audit Administration, the independence and subordinate relationship are different, but there is not an obvious mutual enhancement complimentary impact on lowering the questionable amount discovered in audit. The research conclusion of this paper is that, in process of maintaining national financial and economic order, and promoting good governance of the government, the practical expression of governmental auditing still has a distance from the theoretical requirement of serving national governance and advocating audit immunity, and it is necessary to strengthen the construction of the coordination mechanism of audit rectification and audit handling.

violations of public financial revenue and expenditure; audit proceeding; audit rectification; complementary relationship

2016 -11 -12

国家社会科学基金后期资助项目(15FJY011)

黄溶冰(1972—),男,广东龙川人,浙江工商大学财务与会计学院教授,研究方向:审计与内部控制。

F273

A

1003 -7217(2017)02 -0081 -06

猜你喜欢

廉政瞭望·下半月(2022年4期)2022-05-12

中国石油石化(2021年9期)2021-07-17

人大建设(2019年8期)2019-12-27

人大建设(2019年4期)2019-07-13

小天使·一年级语数英综合(2018年6期)2018-06-22

劳动保护(2018年5期)2018-06-05

数学小灵通·3-4年级(2017年5期)2017-06-05

华人时刊(2017年23期)2017-04-18

作文通讯·高中版(2017年12期)2017-02-06

小说月刊(2015年4期)2015-04-18