经理管理防御、媒体监督与会计信息透明度

——基于中国上市企业不同产权性质的研究

2017-03-28 06:09张俊民

财经理论与实践 2017年2期

张俊民,张 晓

(天津财经大学 商学院,天津 300222)*

·财务与会计·

经理管理防御、媒体监督与会计信息透明度

——基于中国上市企业不同产权性质的研究

张俊民,张 晓

(天津财经大学 商学院,天津 300222)*

以2008-2014年中国上市企业为样本,考察不同产权性质下经理管理防御对会计信息透明度的影响,并进一步分析媒体监督对二者关系的调节作用。研究发现:在国有企业中,经理管理防御对会计信息透明度具有负向影响;而在民营企业中,经理管理防御显著提高了会计信息透明度。进一步发现,在国有企业中,媒体监督能显著抑制经理管理防御与会计信息透明度之间的负向关系;而在民营企业中,媒体监督不具有显著的调节效应。

企业产权性质;经理管理防御;会计信息透明度;媒体监督

一、引 言

随着我国市场化改革的逐渐深入,职业经理人在资本市场上的作用日益重要,而在这一过程中,经理管理防御问题也逐渐引起广大学者的重视。所谓经理管理防御,是指经理人主动应对公司内外部治理机制以实现自身职位稳固的外在表现[1]。已有文献表明,在信息不对称的环境下,防御动机促使经理人从事有损于股东价值最大化的财务行为[2-4]。而信息披露长期以来被视为缓解信息不对称、降低代理成本的重要机制[5],然而经理人同样具有影响和决定公司信息披露的能力。那么,出于管理防御动机的经理人是否会从事扭曲的信息披露行为,进一步,在我国特殊的制度背景下,产权性质的差异使经理人面临不同的约束条件。那么,这是否会导致经理人表现出不同的管理防御特征,对企业的信息披露产生不同的影响,已有文献较少关注这一问题。此外,媒体作为资本市场重要的信息中介和公司外部治理机制,对管理层决策的影响日益受到学术界的关注[6-9],其发挥的治理作用是否会影响信息披露中的经理管理防御行为呢?

为回答上述问题,利用2008-2014年沪深A股上市公司,基于产权性质视角考察经理管理防御对企业会计信息透明度的影响以及媒体监督对二者关系的调节作用,研究发现:在国有企业中,由于市场机制对经理人的约束力有限,经理管理防御与会计信息透明度显著负相关;而在民营企业中,经理管理防御显著提高了企业的会计信息透明度。进一步发现,国有企业中,媒体监督通过行政介入机制能够抑制信息披露中的经理管理防御行为,而在民营企业中,媒体监督不具有显著的治理作用。

二、文献综述

(一)经理管理防御与会计信息透明度

经理管理防御为管理层代理问题之一,Morck等(1988)实证研究发现,经理人持股比例与公司价值之间呈非线性关系,首次对经理管理防御假说进行了实证检验[11]。随后,大量的理论和实证研究将该假说应用于对企业和经理人的财务行为进行解释[2,3]。我国学者袁春生和杨淑娥(2006)对公司财务政策领域经理管理防御行为的研究进行了系统梳理,指出现有研究多是基于成熟资本市场的考察,而对新兴资本市场下经理管理防御行为的研究较少,尤其是在我国特殊的制度背景下,经理管理防御可能表现出完全区别于西方国家的特征[1]。韩亮亮等(2006)、王志强等(2011)分别从考察经理人持股比例与公司价值以及公司的资本结构与高管薪酬之间的关系入手,实证检验了我国经理管理防御现象的存在[12, 13]。此外,现有研究分别从公司财务行为、企业社会责任、公司现金持有价值以及长期资产减值政策选择等角度对我国经理管理防御的经济后果展开实证检验[4, 14-16],然而,较少有文献关注会计信息披露中的经理管理防御行为。值得注意的是,叶松勤和徐经长(2013)在考察经理管理防御与现金持有价值之间的关系时发现,经理管理防御程度在我国国有企业和民营企业中存在较大差异,这与袁春生和杨淑娥(2006)的判断一致[1, 15]。可见,在研究我国的经理管理防御问题时,区分企业的产权性质至关重要。

在公司治理领域,高透明度的会计信息能够减轻经理人与股东之间的信息不对称,降低代理成本[5]。现有文献主要从法制环境、外部审计、股权结构、董事会效率以及高管股权激励等角度探讨了会计信息透明度的影响因素[17-22],然而,较少有文献考察信息披露中的经理管理防御行为如何影响会计信息透明度。尽管如此,已有研究表明,管理者通过操纵会计信息来实现个人利益:黎文靖和卢锐(2007)从会计稳健性的角度出发,发现管理层权力与会计信息质量之间显著负相关[23];赵息和徐宁宁(2013)研究发现在国有企业中,强势管理层更倾向于隐瞒公司内部控制缺陷,但在民营企业中,这一现象并不显著[24]。

(二)媒体的公司治理作用

媒体被视为转型国家中一项重要的法律外替代机制[6]。现有研究发现,媒体监督在抑制控制权私有收益[25, 26]、揭露会计舞弊[6, 27]、改善信息不对称[28]、提高董事会效率[7]、影响资本市场定价等方面[28]均具有公司治理作用。Dyck等(2008)认为媒体主要通过“引起法律惩罚”和经理人声誉机制发挥治理作用[6]。李培功和沈艺峰(2010)利用被《董事会》杂志评为“最差董事会”的公司为样本,发现媒体监督之所以能促使企业改正违规行为,在于媒体能够引发“行政介入”[8]。杨德明和赵璨(2012)在研究媒体监督对高管薪酬的治理作用时也得到相同结论,即媒体在我国的公司治理作用主要是通过“行政介入”实现的[9]。然而,也有研究表明,媒体并没有发挥应有的公司治理功能:例如,Core 等(2008)研究表明,媒体对CEO的薪酬不具有监督作用[29];而贺建刚等(2008)通过对五粮液公司关联交易的案例研究发现,媒体未能有效地抑制大股东的掏空行为[30]。

上述文献从理论和实证方面讨论了经理管理防御的经济后果、会计信息透明度的影响因素以及媒体的公司治理作用,然而,鲜有研究区分企业产权性质,考察经理管理防御对会计信息透明度的影响以及媒体治理对二者关系的调节作用。基于以上考虑,本文从产权性质入手,研究经理管理防御与会计信息透明度之间的关系,并在此基础上考察媒体监督的调节作用。

三、理论分析

控制权收益及潜在工作转换成本的存在,使经理人通常抱有强烈的职位固守动机[11]。信息披露作为重要的公司治理机制,在缓解代理冲突和降低信息不对称的同时,也往往成为经理人进行管理防御的工具:(1)经理人的机会主义行为有可能被完善的信息披露所曝光[5]。在薄弱的公司治理机制下,出于防御动机的经理人往往会干扰或操纵会计信息的生成和披露,从而降低会计信息透明度。(2)信息披露具有信号传递功能[18]。在市场机制对经理人约束较强时,经理人会努力提高信息披露质量,向资本市场传递出高透明度的会计信息,从而提高资本市场定价效率,减少融资约束,降低其因企业破产或被接管而失去工作的风险。

在我国新兴加转轨的制度背景下,产权性质的差异使得国企和民企各自呈现出不同的治理特征,也表现为各自不同的经理人约束机制。一方面,国有企业的内部治理机制较为薄弱,存在严重的内部人控制,经理人更有可能从事损害股东利益的行为,而其机会主义行为一旦被揭发,失去职位的同时还会受到严厉的行政处罚[31]。另一方面,国有企业的经理人大多是由行政任命,并且相对于民营企业,国有企业面临较小的融资约束,发生经营困难时也往往能够得到政府和银行的救助,从而其经理人更少受到市场机制的约束。因此,为了维护职位稳固,国有企业经理人更可能会通过操纵会计信息的生成和披露来掩盖其机会主义行为,从而降低会计信息透明度。而在民营企业中,一方面,其经理人大多是由创始人或者家族成员担任,公司的两权分离程度相对较低,经理人出现机会主义行为的可能性更小。另一方面,民营企业所处行业竞争激烈,市场化程度较高,因业绩不佳而被并购或接管的可能性更大;同时企业也面临较大的融资约束,为降低融资成本,经理人会提高信息披露质量,向市场传递正向信号[34]。因此,出于上述防御动机的民营企业经理人会主动提高会计信息透明度。基于此,提出假设H1a和H1b。

H1a:在国有企业中,经理管理防御会显著降低会计信息透明度。

H1b:在民营企业中,经理管理防御会显著提高会计信息透明度。

媒体作为公司外部治理机制的重要组成部分,通过对信息的收集、处理和扩散,将公司治理中存在的问题暴露在利益相关者面前[8, 27]。在西方文献中,媒体治理作用的发挥主要依赖于法律惩罚和声誉机制[6, 8, 33]。然而,在我国新兴加转轨的经济背景下,一方面由于企业外部治理环境的法律基础较为薄弱,行政治理成为保护投资者利益的替代机制[34,35];另一方面,由于我国经理人市场还很不成熟,声誉机制较难发挥作用[8]。因此,媒体发挥治理作用更多地依靠行政介入来实现[8, 9]。

相比于民营企业,国有企业公司治理机制的运行带有浓重的行政干预色彩,负面报道引发行政介入的可能性更高。同时,由于国企经理人通常具有相应的行政级别,负面报道不仅会有损其政治前途,还有可能给其带来党纪或行政处罚[36]。因此,媒体监督的治理作用对国有企业的影响更大,能抑制国有企业经理人从事损害股东价值的行为,促使其积极参与公司治理,提高会计信息透明度。而对于民营企业,政府干预的介入程度有限,也不会过多的干预其经营和发展,民营企业经理人也较少地受到政治约束。因此,媒体监督的治理作用在民营企业中效果有限。基于此,本文提出假设2a和假设2b。

H2a:对于国有企业,媒体监督能显著抑制经理管理防御对会计信息透明度的负向影响。

H2b:对于民营企业,媒体监督对经理管理防御与会计信息透明度之间的正向关系没有显著影响。

四、研究设计

(一)样本选择与数据来源

以沪深A股2008-2014年上市公司为研究样本,为避免数据噪音的干扰,在后续处理中,剔除了金融业及同时发行B股和H股的样本,以及样本期间内被ST或者PT处理的样本,剔除控制变量缺失的样本后,最终得到可用非平衡面板样本值9622个,其中国有企业样本5214个,民营企业样本4408个。为控制异常值的影响,对所有连续变量进行分年度双侧1%的缩尾处理。

以媒体负面报道作为媒体监督的代理变量[31],数据的采集来自CNKI《全国重要报纸数据库》。本文认定的负面报道主要包括公司财务和经营管理方面的内容,比如“舞弊”“亏损”“粉饰业绩”“关联交易”“公司治理混乱”“大股东减持”“大股东变更”等。文中所用财务数据及公司治理特征各变量来自CSMAR和WIND金融数据库。数据处理使用Stata14.0软件。

(二)变量定义及设计

1.经理管理防御。由于经理管理防御涉及行为异质性和深层动机,本文借鉴Chen(2005)和Nejla(2006)[37,38]的做法,尝试从多个维度度量,选择总经理任期、最高学历、外部兼职情况、是否两职合一以及是否持股这五个变量,并对各变量做等权平均处理后,得到经理管理防御指数。

2.会计信息透明度。会计信息透明度是指企业的会计盈余对真实经济收益信息的反映程度[39]。Bhattacharya等(2003)进一步指出企业的激进盈余管理、损失规避及盈余平滑三种行为将对会计信息透明度产生重大影响[39]。因此,本文借鉴Bhattacharya等(2003)、谢雅璐(2009)以及周晓苏和吴锡皓(2013)的研究[39-41],采用盈余激进度和盈余平滑度构建会计信息透明度指标:

(1)

其中,Tranit表示会计信息透明度,EAit表示盈余激进度,ESit表示盈余平滑度,Deciles表示对该变量进行十分位数处理,Tranit的取值区间为[1,10],当会计信息透明度越高时,Tranit取值越小。

(1)盈余激进度。盈余激进度通常是指公司在确认损失时更加保守,但更激进地确认收入以增加应计利润的倾向。本文借鉴王克敏等(2009)和Bhattacharya等(2003)的研究[42,39],采用以下方式计算盈余激进度:

ACCit=ΔCAit-ΔCLit-ΔCashit+

ΔSTDit-DEPit+ΔTPit

(2)

EAit=ACCit/Assetit-1

(3)

上述公式中,i和t分别代表公司个体及所属年度。ACCit表示公司i在t年度的应计项目,其余各变量分别为流动资产变动△CAit,流动负债变动△CLit,货币资金变动△Cashit,一年内到期的长期债务变动△STDit,固定资产累计折旧及无形资产摊销额DEPit,应交税费变动△TPit,以及t-1年年末总资产Assetit- 1。

(2)盈余平滑度。参考相关研究[43,44],本文构建以下盈余平滑度模型,盈余平滑度越高,表明管理层通过操作利润以隐藏业绩的动机越强。

ESit=(SD(CFOit-3/Assetit-4,CFOit-2/Assetit-3,

CFOit-1/Assetit-2,CFOit/Assetit-1))/

SD(NIit-3/Assetit-4,NIit-2/Assetit-3,

NIit-1/Assetit-2,NIit/Assetit-1)

(4)

上述公式中,SD表示取该变量的标准差,CFOit-k代表第t-k年经营活动净现金流(k=0,1,2,3),NIit-k代表第t-k年的净利润,Assetit-k-1表示第t-k-1年年末总资产。

3.媒体监督。借鉴杨德明和赵璨(2012)研究的做法[9],本文对媒体负面报道次数加1后进行对数化处理,以此量化负面报道,并作为媒体监督的代理变量。

(三)模型设计

为检验经理管理防御对会计信息透明度的影响以及媒体监督对二者关系的调节作用,本文设定如下模型:

模型1:

Tran=α0+α1ME+α2Fhold+α3Fhold2+

α4Meeting+α5Number+α6Place+α7Arr+

α8Invr+α9Lev+α10Size+∑Year+

∑Industry+ε

(5)

模型2:

Tran=α0+α1ME+α2MC+α3ME×MC+

α4Fhold+α5Fhold2+α6Meeting+α7Number+

α8Place+α9Arr+α10Invr+α11Lev+

α12Size+∑Year+∑Industry+ε

(6)

其中,Tran为会计信息透明度;ME为经理管理防御指数;MC为媒体负面报道。根据本文预期,在国有企业中,ME的系数显著为正,ME×MC的系数显著为负;而在民营企业中,ME的系数显著为负,ME×MC的系数则不具有显著性。此外,模型中进一步控制了第一大股东持股比例及其平方、董事会勤勉性、董事会规模、独立董事工作地点是否与公司所在地一致、应收账款占比、存货占比、财务杠杆以及公司规模等变量。模型中主要变量的定义见表1。

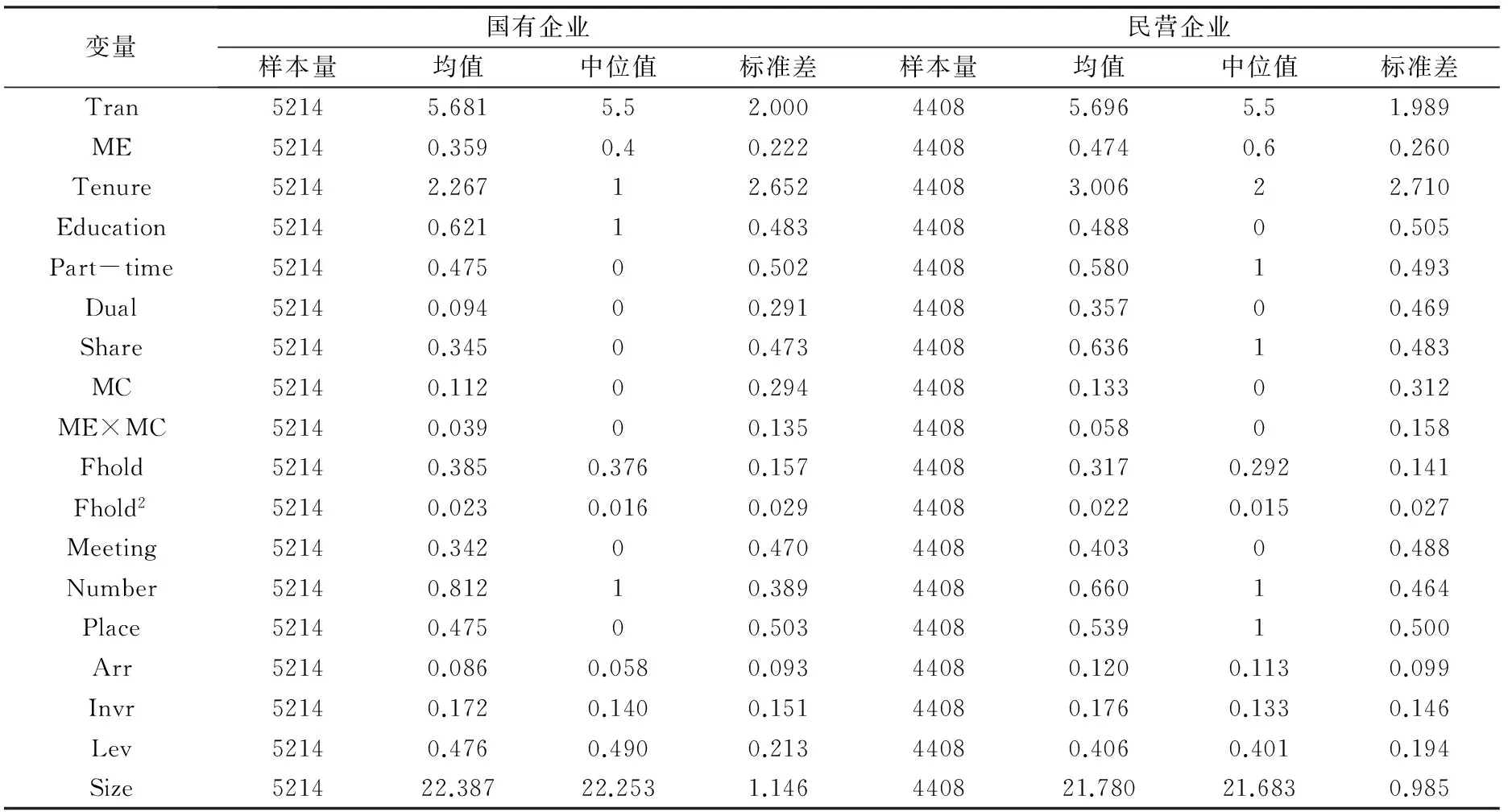

表1 变量定义

五、实证结果分析

(一)描述性统计

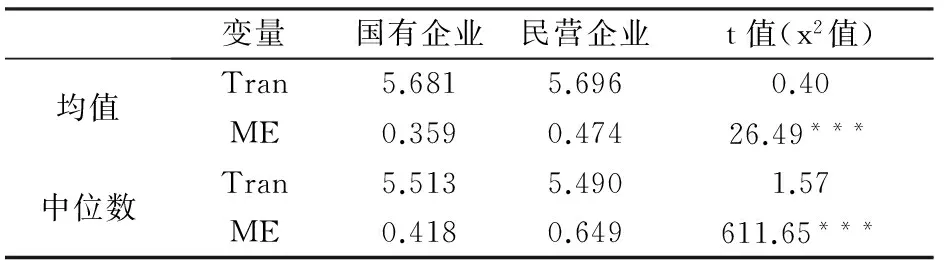

表2和表3分别列示了各变量的描述性统计结果以及主要变量的均值和中位值检验。由表可知,会计信息透明度在国有企业和民营企业间的差异并不大,Tran在国企样本中的均值为5.681,中位值为5.5;在民营中的均值为5.696,中位值为5.5。但经理人特征在两组样本间的差异较大,国企经理人除了受教育程度高于民营企业外,其他特征变量的均值均远低于民营企业。国有企业受到的媒体负面报道显著低于民营企业,两者之差为0.021。其他控制变量的情况详见表2。

表2 各变量描述性统计

表3 主要变量的均值和中位值检验

注: ***、**、*分别表示在1%、5%和10%水平上显著。

(二)回归结果分析

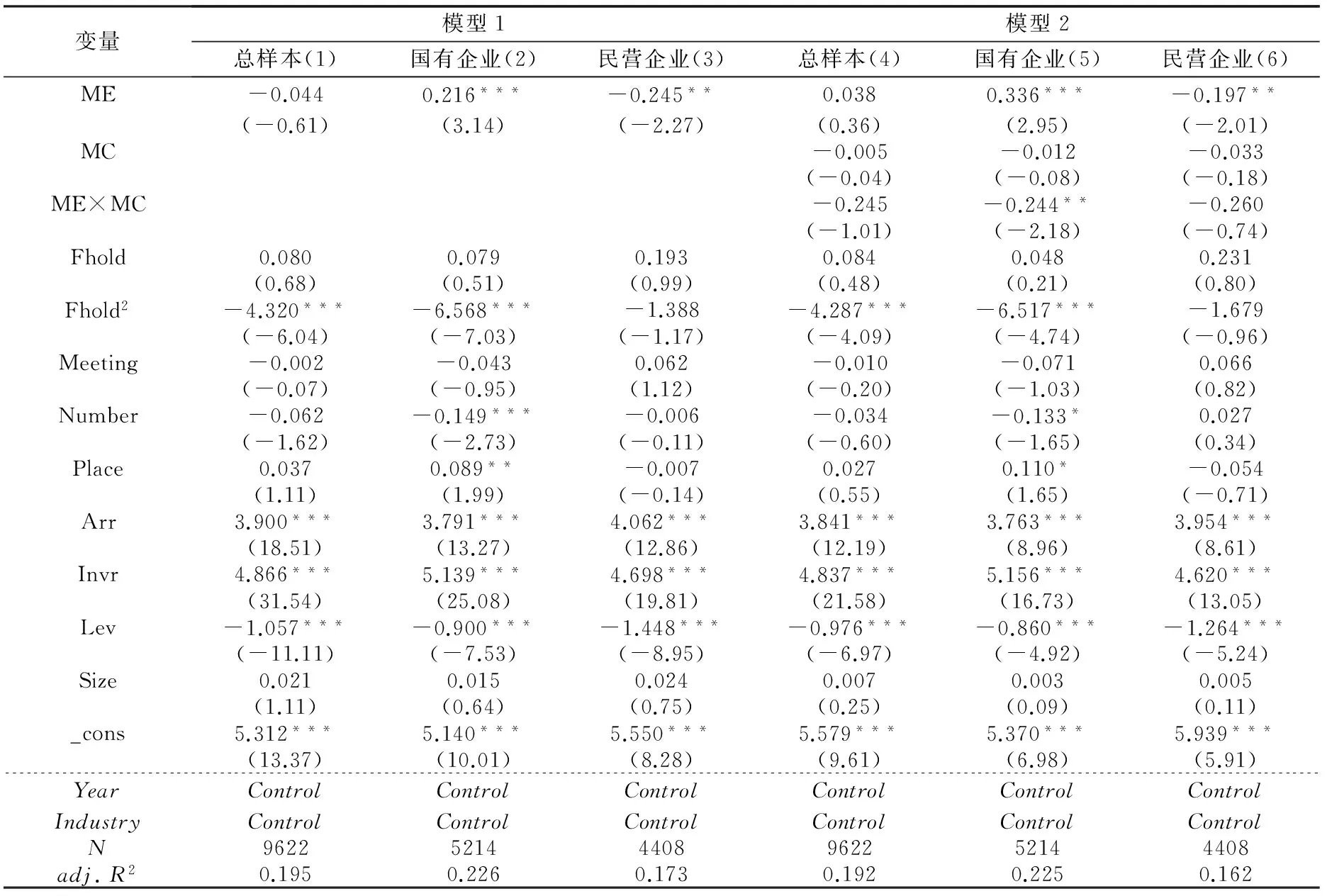

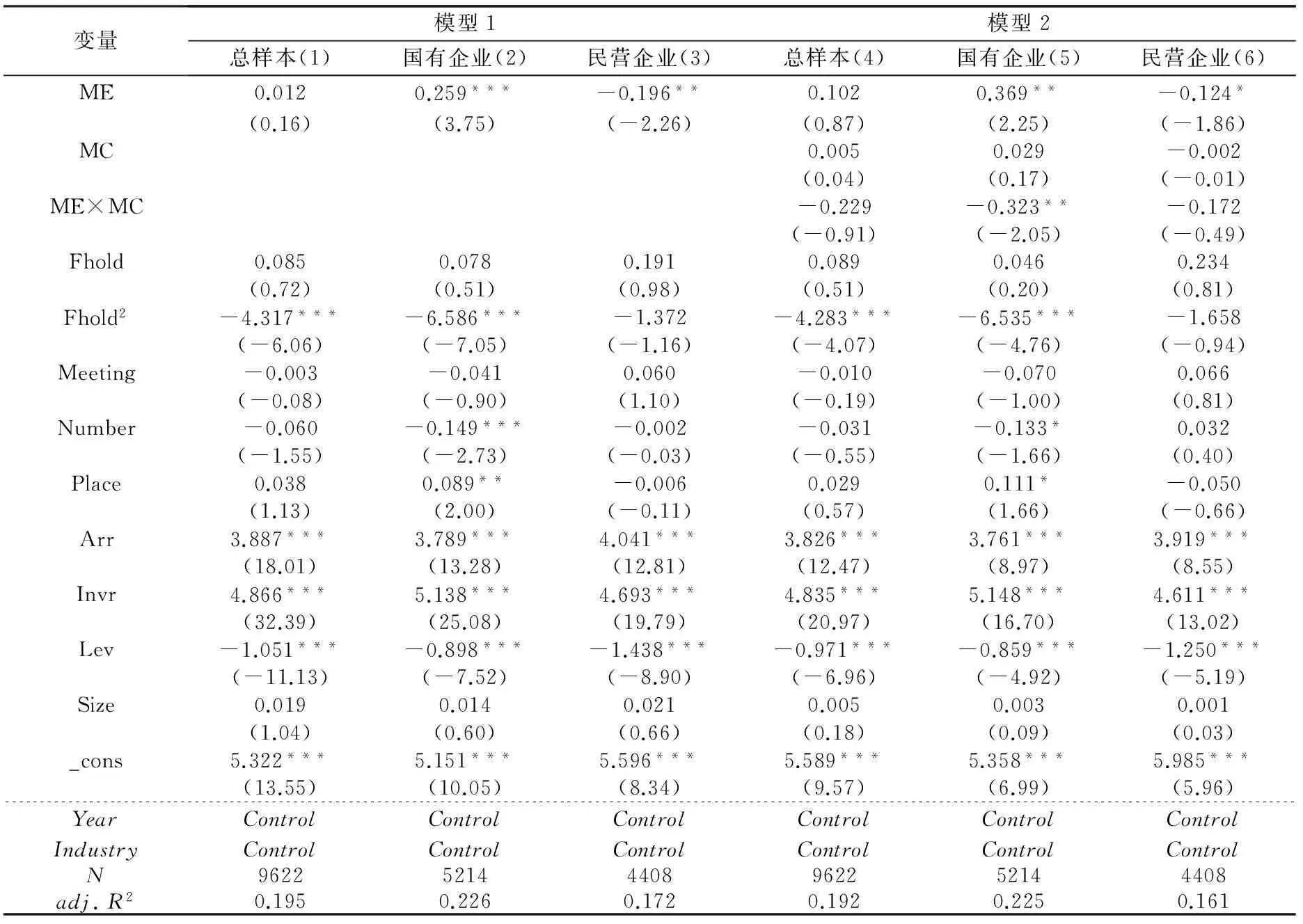

表4为对假设1和假设2的检验结果。在模型1中,我们首先对总样本进行了检验,如第(1)栏所示。ME的系数为负,但不显著,这可能是由于产权性质的异质性所致。因此,我们进一步按照产权性质分组检验,如第(2)和第(3)栏所示,实证结果显示,对于国有企业,ME的系数为正,且在1%水平上显著,说明经理管理防御程度越高,企业的会计信息透明度越低;而在民营企业中,ME的系数为负,且在5%水平上显著,说明经理管理防御与企业的会计信息透明度正相关。以上结果说明,在国有企业中,经理人为了实现职位稳固往往会干扰或操纵会计信息的生成和披露,对会计信息透明度产生负向影响;而在民营企业中,出于防御动机的经理人更倾向于提高会计信息透明度以向市场传递积极信号,与假设一致。

模型2则检验了媒体负面报道对经理管理防御与会计信息透明度之间关系的调节作用。可以发现,在总样本中,ME×MC的系数为负,但不显著。第(5)和第(6)栏分别显示了对国有企业样本和民营企业样本的回归结果。在国有企业样本组中,ME的系数为正,且在1%水平上显著,交叉项ME×MC的系数在5%水平上显著为负,说明媒体监督显著抑制了经理管理防御对会计信息透明度的负面影响;而在民营企业中,ME的系数在5%水平上负向显著,而ME×MC的系数则不显著,说明媒体负面报道对经理管理防御与会计信息透明度之间的正向关系不具有显著的调节作用,与本文预期一致。

(三)稳健性检验

本文进行以下稳健性测试,检验研究结论的可靠性:(1)参考张海龙和李秉祥(2010)的研究[45],对经理管理防御指数重新计算,在前述五个变量的基础上,加入经理人年龄进行等权平均处理,重新检验后,与上述结果基本一致,如表5所示。(2)改变会计信息透明度的度量指标。深交所对上市公司信息披露的考评结果分为优秀、良好、及格和不及格四个等级,本文将评级结果为“优秀”和“良好”的样本取值为1,“及格”和“不及格”的样本取值为0,以此新生成的虚拟变量衡量会计信息透明度,并对假设进行检验。回归结果不影响文章的基本结论,如表6所示。(3)Healy和Palepu(2001)指出信息披露问题的研究可能无法避开内生性的影响[46],本文重点考虑遗漏变量导致的内生性问题,因此,针对假设H1,本文借鉴叶建芳等(2009)的研究[47],选取滞后项作为工具变量,使用两阶段最小二乘法进行回归分析。回归结果没有实质性变化,由于篇幅限制,本文不再列示。

表4 对假设1与假设2的检验结果

注:括号中的数值为t值;并在公司和年份两个维度上聚类处理;***、**、*分别表示在1%、5%和10%水平上显著。

表5 稳健性检验1的回归结果

注:括号中的数值为t值;并在公司和年份两个维度上聚类处理;***、**、*分别表示在1%、5%和10%水平上显著。

表6 稳健性检验2的回归结果

注:括号中的数值为z值;并在公司和年份两个维度上聚类处理;***、**、*分别表示在1%、5%和10%水平上显著。

六、研究结论

经理管理防御为管理层代理问题的内容之一。在我国特殊的制度背景下,产权性质的差异使经理人面临不同的约束环境,从而使其表现出不同的管理防御特征。本文以2008—2014年沪深A股上市公司为样本,区分企业产权性质,实证考察经理管理防御对会计信息透明度的影响。研究发现:在国有企业中,由于市场机制对经理人约束力较弱,经理管理防御导致了较低的会计信息透明度;而在民营企业中,经理管理防御对会计信息透明度具有显著的正向影响。进一步,媒体监督能够显著抑制国有企业经理管理防御与会计信息透明度之间的负向关系,而在民营企业中,媒体监督不具有显著的治理作用。本研究表明:(1)不同所有权背景下,经理管理防御对会计信息透明度表现出不同的影响特征,这为我国特殊制度背景下经理管理防御行为的经济后果提供了更本土化的解释。(2)国有企业的市场化改革有利于增加市场机制对经理人的约束,从而促进自利的经理人追求企业价值最大化目标,减少对股东利益的损害。(3)在我国转型经济背景下,媒体监督主要通过行政介入机制对国有企业发挥治理作用,而对民营企业的治理效果还有赖于制度环境以及相关机制的进一步完善。

[1] 袁春生, 杨淑娥. 经理管理防御下的公司财务政策选择研究综述[J]. 会计研究,2006(7):77-82.

[2]NovaesW,ZingalesL.Capitalstructurechoicewhenmanagersareincontrol:entrenchmentversusefficiency[Z].NationalBureauofEconomicResearch,1995.

[3]FarinhaJ.Dividendpolicy,corporategovernanceandthemanagerialentrenchmenthypothesis:anempiricalanalysis[J].JournalofBusinessFinance&Accounting,2003,30(9-10):1173-1209.

[4] 袁春生, 杨淑娥. 经理管理防御与企业非效率投资[J]. 经济问题,2006(6):40-42.

[5]JensenMC,MecklingWH.Theoryofthefirm:managerialbehavior,agencycostsandownershipstructure[J].JournalofFinancialEconomics,1976,3(4):305-360.

[6]DyckA,VolchkovaN,ZingalesL.Thecorporategovernanceroleofthemedia:evidencefromrussia[J].TheJournalofFinance,2008,63(3):1093-1135.

[7]JoeJR,LouisH,RobinsonD.Managers’andinvestors’responsestomediaexposureofboardineffectiveness[J].JournalofFinancialandQuantitativeAnalysis, 2009,44(3):579-605.

[8] 李培功, 沈艺峰. 媒体的公司治理作用:中国的经验证据[J]. 经济研究,2010(4):14-27.

[9] 杨德明, 赵璨. 媒体监督、媒体治理与高管薪酬[J]. 经济研究,2012(6):116-126.

[10]FamaEF,JensenMC.Agencyproblemsandresidualclaims[J].Thejournaloflaw&Economics,1983,26(2):327-349.

[11]MorckR,ShleiferA,VishnyRW.Managementownershipandmarketvaluation:anempiricalanalysis[J].JournalofFinancialEconomics,1988,20:293-315.

[12] 韩亮亮, 李凯, 宋力. 高管持股与企业价值——基于利益趋同效应与壕沟防守效应的经验研究[J].南开管理评论,2006,(4):35-41.

[13] 王志强, 张玮婷, 顾劲尔. 资本结构、管理层防御与上市公司高管薪酬水平[J]. 会计研究,2011(2):72-78.

[14] 李秉祥, 周浩, 白建军. 经理管理防御对企业社会责任影响的实证研究[J]. 软科学, 2013(1):104-108.

[15] 叶松勤, 徐经长. 管理防御与公司现金持有价值[J]. 山西财经大学学报, 2013(1):61-72.

[16] 陈英, 李秉祥, 李越. 经理人特征、管理层防御与长期资产减值政策选择[J]. 管理评论, 2015(6):140-147.

[17]BushmanRM,PiotroskiJD,SmithAJ.Whatdeterminescorporatetransparency?[J].JournalofAccountingResearch, 2004,42(2):207-252.

[18] 高雷, 宋顺林. 公司治理与公司透明度[J]. 金融研究, 2007(11):28-44.

[19] 王艳艳, 陈汉文. 审计质量与会计信息透明度——来自中国上市公司的经验数据[J]. 会计研究, 2006(4):9-15.

[20] 谢志华, 崔学刚. 信息披露水平:市场推动与政府监管——基于中国上市公司数据的研究[J]. 审计研究, 2005(4):39-45.

[21] 王俊秋, 张奇峰. 公司治理机制与信息披露透明度的实证研究[J]. 山西财经大学学报, 2007(2):69-74.

[22] 崔学刚. 公司治理机制对公司透明度的影响——来自中国上市公司的经验数据[J]. 会计研究, 2004(8):72-80.

[23] 黎文靖, 卢锐. 管理层权力与会计信息质量——来自中国证券市场的经验证据[J]. 山西财经大学学报, 2007,178(8):108-115.

[24] 赵息, 许宁宁. 管理层权力、机会主义动机与内部控制缺陷信息披露[J]. 审计研究, 2013,174(4):101-109.

[25]DyckA,ZingalesL.Privatebenefitsofcontrol:aninternationalcomparison[J].TheJournalofFinance,2004,59(2):537-600.

[26] 于忠泊, 田高良, 齐保垒, 等. 媒体关注的公司治理机制——基于盈余管理视角的考察[J]. 管理世界, 2011(9):127-140.

[27]MillerGS.Thepressasawatchdogforaccountingfraud[J].JournalofAccountingResearch, 2006,44(5):1001-1033.

[28]BusheeBJ,CoreJE,GuayW,etal.Theroleofthebusinesspressasaninformationintermediary[J].JournalofAccountingResearch, 2010,48(1):1-19.

[29]CoreJE,GuayW,LarckerDF.Thepowerofthepenandexecutivecompensation[J].JournalofFinancialEconomics,2008,88(1):1-25.

[30] 贺建刚, 魏明海, 刘峰. 利益输送、媒体监督与公司治理:五粮液案例研究[J]. 管理世界, 2008(10):141-150.

[31] 王烨, 叶玲, 盛明泉. 管理层权力、机会主义动机与股权激励计划设计[J]. 会计研究, 2012(10):35-41.

[32]CullR,XuLC.Institutions,ownership,andfinance:thedeterminantsofprofitreinvestmentamongChinesefirms[J].JournalofFinancialEconomics, 2005,77(1):117-146.

[33] 郑志刚, 丁冬, 汪昌云. 媒体的负面报道、经理人声誉与企业业绩改善——来自我国上市公司的证据[J]. 金融研究, 2011(12):163-176.

[34] 陈冬华, 章铁生, 李翔. 法律环境、政府管制与隐性契约[J]. 经济研究, 2008(3):60-72.

[35]GlaeserE,JohnsonS,ShleiferA.Coaseversusthecoasians[J].QuarterlyJournalofEconomics, 2001,116(3):853-899.

[36] 杨亚达, 徐虹. 国有企业经理人声誉激励机制[J]. 经济理论与经济管理, 2004(4):47-49.

[37]ChengS.Managerialentrenchmentandloss-shieldinginexecutivecompensation[J].UniversityofMichiganWorkingPaper, 2005:30.

[38]ElliliNOD.Managerialentrenchment:modelisationandimpactontheshareholders'wealth[J].AvailableatSSRN880703, 2006.

[39]BhattacharyaU,DaoukH,WelkerM.Theworldpriceofearningsopacity[J].TheAccountingReview, 2003,78(3):641-678.

[40] 谢雅璐. 我国上市公司会计信息透明度的度量及其影响因素研究[D]. 厦门大学, 2009:25-29.

[41] 周晓苏, 吴锡皓. 稳健性对公司信息披露行为的影响研究——基于会计信息透明度的视角[J]. 南开管理评论, 2013(3):89-100.

[42] 王克敏, 姬美光, 李薇. 公司信息透明度与大股东资金占用研究[J]. 南开管理评论, 2009(4):83-91.

[43]FrancisJ,LaFondR,OlssonPM,etal.Costsofequityandearningsattributes[J].TheAccountingReview,2004,79(4):967-1010.

[44] 游家兴,李斌. 信息透明度与公司治理效率——来自中国上市公司总经理变更的经验证据[J]. 南开管理评论,2007,(4):73-79.

[45] 张海龙,李秉祥. 经理管理防御对企业过度投资行为影响的实证研究——来自我国制造业上市公司的经验证据[J]. 管理评论, 2010(7):82-89.

[46]HealyPM,PalepuKG.Areviewoftheempiricaldisclosureliterature[J].JournalofAccountingandEconomics,2001,31(1):405-440.

[47] 叶建芳,李丹蒙,丁琼. 真实环境下机构投资者持股与公司透明度研究——基于遗漏变量与互为因果的内生性检验分析视角[J]. 财经研究,2009(1):49-60.

(责任编辑:漆玲琼)

Managerial Entrenchment, Media Supervision and Accounting Information Transparency - -A Study Based on Ownership Type

ZHANG Junmin,ZHANG Xiao

(SchoolofBusiness,TianjinUniversityofFinanceandEconomics,Tianjin300222,China)

Using the data from the Chinese listed companies during the periods 2008 -2014, the study examines the effects of managerial entrenchment on accounting information transparency and the influence of media on the relations between them in companies with different nature of property rights. The results show that managerial entrenchment has a negative effect on accounting information transparency in state -owned companies and in non -state -owned companies it leads to the increase in accounting information transparency. The results also show that in state -owned companies the supervision by the media has a negative effect on the relationship between managerial entrenchment and accounting information transparency. However,it doesn't show any obvious effect in non -state -owned companies.

company property rights; managerial entrenchment; accounting information transparency; media supervision

2016 -11 -07

国家自然科学基金面上项目(71272189)

张俊民(1960—),男,山东鱼台人,天津财经大学商学院教授、博士生导师,研究方向:会计监管、审计理论与内部控制。

F271;F275

A

1003 -7217(2017)02 -0066 -08

猜你喜欢

进出口经理人(2020年11期)2020-11-24

进出口经理人(2020年10期)2020-11-17

数学小灵通·3-4年级(2020年6期)2020-06-24

数学小灵通·3-4年级(2020年4期)2020-06-24

求学·文科版(2019年4期)2019-04-24

消费导刊(2018年10期)2018-08-20

空中之家(2017年11期)2017-11-28

人力资源(2016年10期)2016-11-30

系统工程学报(2015年3期)2015-02-28

现代企业(2015年5期)2015-02-28