协同视角下的现代物流业与保险业发展关系研究

2017-03-28 06:09唐建荣姜翠芸

财经理论与实践 2017年2期

唐建荣,姜翠芸

(江南大学 商学院,江苏 无锡 214122)*

·金融与保险·

协同视角下的现代物流业与保险业发展关系研究

唐建荣,姜翠芸

(江南大学 商学院,江苏 无锡 214122)*

基于协同理论,选取物流业与保险业指标衡量2004-2013年行业发展水平,构建协同度模型与物流—保险系统哈肯模型,测算物流业与保险业之间的协同度,探索物流—保险系统的演变进程,动态反映二者发展的辩证关系。结果显示:物流业与保险业之间存在协同效应,但物流—保险系统尚未达到均衡稳定状态,物流保险市场的相对滞后对现代物流业的发展有抑制效应。要促进物流与保险进一步协同发展,应重塑互信业务链、创新营销思路、规范市场环境、完善风险预警系统、打造智慧物流保险平台。

物流业;保险业;哈肯模型;协同发展

一、引言

近年来,我国物流业进入高速发展期,总体规模逐渐扩大,发展速度不断加快,运行效率日益提高,对经济发展的支撑和促进作用日益明显。但其瓶颈问题也日益凸显,现代物流企业在获取高利润的同时,面临的风险问题也与日俱增,这意味着我国物流保险有着十分广阔的市场。物流保险的产生及发展为物流业发展的畅通与高效提供了保障,也同时给保险业提供了新的业务增长点,对保险公司和物流企业而言是一种双赢的结果。因而,保险业如何及时高效提供更好的物流保险服务,实现现代物流业与保险业的互惠共赢,已成为当前亟需解决的重要问题。

学术界关于物流保险的研究见仁见智,方兴未艾。Finch认为及时更新保险策略对于供应链风险防范尤为重要[1]。Veselko等认为全球化背景下的供应链存在诸多风险,亟需建立涵盖物流保险在内的集成安全系统[2]。Zhibing Lin等基于无线射频识别技术探讨了供应链与保险合同之间的协作问题[3]。陈建华分析了物流链条中的承运人、货运代理人以及港口的责任保险,认为这些方案都没有着眼于物流公司所面临的整体风险[4]。杜朝运等深入研究中国人保财险《物流责任保险条款》后指出,我国第三方物流保险服务领域处于磨合阶段,保险条款还存在缺陷,保险责任存在局限性[5]。李惠阳提出我国物流保险制度正处于从传统物流保险向现代物流保险过渡的阶段,物流法律制度的不完善是影响我国物流保险市场供需矛盾的主要原因[6]。杜江认为物流保险始终相对滞后于物流业的迅猛发展,他提出物流综合保险更符合中国物流业的实际情况[7]。凌煜提出发展现代物流保险需要通过细分市场、加大宣传力度及开拓综合型人才市场等途径[8]。杨文生从保险费率高、保险公司经营风险高、物流企业运营管理不规范、行业规范和法律标准缺失等方面讨论了我国物流责任保险发展中的不足及改进途径[9]。

从现有研究可以看出,我国传统物流保险未能满足现代物流发展的要求,现代物流保险存在巨大的发展空间。目前的研究主要涉及物流保险发展的必要性、滞后原因、法律环境及相应的对策建议等,大多停留在理论层面,少有实证分析。为此,本文从定量角度出发,构建协同度模型与物流—保险系统哈肯模型测算物流业与保险业之间的协同度,探索其演变进程,动态反映二者发展的辩证关系,以期为物流保险提供理论指导。

二、物流保险的发展路径及演变规律

现代物流风险体系庞大、种类复杂,不仅包括政策、市场、环境等社会风险,还包括合同风险、责任风险、操作风险,运输环节中又存在多种运输方式下的不同风险[10]。而且,现代物流业服务呈多功能趋势,附加服务逐渐增多,附加风险也随之增多。依靠保险的手段转移风险是一种未雨绸缪的选择,需求催生产品,使得物流专业保险伴随物流行业的发展而不断发展。

(一)物流保险的发展路径

目前,物流行业涉及的财产保险主要包括企业财产保险、货物运输保险、运输工具保险、责任保险、信用保险、保证保险等,物流业的相关保险几乎覆盖了财产保险的所有险种(如表1所示)。从表1可以看出,与物流业相关的保险规模逐渐扩大,物流保险在我国有其独立意义始于1998年,之后主要经历了形成、发展和逐步完善三个阶段。

表1 1998-2013年物流相关保险保费 (单位:亿元)

数据来源:中国统计年鉴。

1.形成阶段(1998-2003年):我国于1998年开始引入物流保险,并探讨了货物运输保险和仓储保险(属于企业财产保险),此阶段处于浅层的传统物流保险模式。由表1可知,在这一阶段企业财产保险的年增长率达到2.1%,货物运输保险的年增长率达1.13%。在当时传统的物流经营模式下,通常由买方或者卖方自身实现货物在空间上的移转,货物运输保险和仓储保险可以满足物流企业的需求。但随着经济的发展,我国的物流经营模式已逐渐转变为现代第三方物流经营模式,传统物流保险已无法满足投保人的所有需求[11]。货物运输保险、仓储险等相对独立的保险产品未能覆盖到物流的整个业务流程,投保人的利益无法获得充分保护。同时,也造成保险办理手续复杂,投保和索赔成本增加等问题。

2.发展阶段(2004-2009年):2004年中国人民财产保险股份有限公司(简称“中国人保”)推出了物流货物保险和责任保险,逐渐从传统物流保险向现代物流保险过渡。2006年,中国大地财产保险股份有限公司推出了“物流综合保险”,同时涵盖了物流货物保险和责任保险。企业财产保险在这一阶段的年均增长率达10.57%,货物运输保险增长率达5.9%。责任保险也从2005年开始迅猛发展,年均增长率达22.82%,但此时的物流责任保险仍处于摸索阶段。相对狭窄的承保责任范围在防范风险和控制成本方面无法与物流业务发展状况完全匹配。

3.完善阶段(2010-):2010年以来,保险公司继续积极开拓物流保险市场。2012年中国人保推出了物流货物保险及其附加险。其它保险公司也纷纷出台物流保险条款,列出优惠政策,提供网上物流保险投保平台。企业财产保险在这一阶段的年增长率达10.57%,货物运输保险增长率达9.33%,责任保险增长率达到23.18%,并且责任保险占财产保险的比重也逐渐增大,物流保险产品逐渐完善。但从现实情况来看,物流与保险并没有达到最优契合状态,且存在许多问题,物流保险完善之路还很漫长。

(二)物流保险的演变规律

我国社会物流总额从2004年的38.40万亿元增长到2013年的197.80万亿元,规模扩张速度极快。物流业规模的扩大和效率的提高能够为制造业等其它行业的发展提供便利条件,促进经济的增长,从而间接促进保险业的发展。另外,物流业的景气程度也会直接影响保险公司物流保险的业务量。保险业规模的扩大和服务的提高能保障经济的可持续发展,从而间接促进物流业发展。保险公司物流保险产品的设计及业务的开展也保障和激励了物流业务的拓展,为物流经营者分担行业风险,激发其经营潜能。中国现代物流规模的扩大及服务方式的转变,使得物流保险数量需求增大,承保范围需求更加广泛、服务需求更加专业有效,无疑为物流保险的发展提供了机遇。

随着现代第三方物流经营模式的广泛运用,投保人更倾向于物流综合保险。继续开发物流综合保险,拓宽承保范围;整合现有产品并创新保险衍生产品,升级风险管理服务;降低保险费率,提高保源转化率等将成为物流与保险耦合发展的共同诉求。

三、理论基础和模型选择

(一)理论基础

协同学是德国物理学家赫尔曼·哈肯在1971年创立的,可以概括为:大量子系统以复杂的方式相互作用构成一个复合系统。在一定条件下,系统各要素在发展过程中彼此协调,产生协同效应,使得系统整体效应大于各子系统效应之和,这种协调和同步的状态程度称为有序度[12]。各子系统既存在着自发的无规则的独立运动,又与其它子系统相互关联进行协同运动。随着控制参数的不断变化,子系统之间的非线性作用逐渐增强,复合系统内部形成协同机制,驱动着系统从无序向有序转化。控制参数分为快变量和慢变量,其中慢变量处于主导地位,支配着系统的行为。

物流—保险系统由物流和保险两个子系统构成,是一个开放的、非线性的、不断演化的复合系统,服务于整个经济。系统内部存在许多控制参量,具有复杂的演进模式。随着时间的推移,物流与保险两个部门在发展过程中彼此协调,能在一定的条件下呈现出非平衡的有序结构,并且,物流业与保险业之间相互作用明显、结构复杂、因素众多,正是协同学的主要研究对象。为此,本文以协同度模型为辅、哈肯模型为主进行实证分析,探索物流—保险系统内部的互动机制。

(二)模型选择

协同度模型和哈肯模型都是基于协同理论建立的,协同度模型可以通过计算子系统之间的协同度,从时间维度衡量两者的动态协同发展程度,而哈肯模型可以通过求系统稳定解考察复合系统所处的协同状态。

1.协同度模型。构建协同度模型计算现代物流业和保险业的协同度D(t),初步衡量两个行业的协同发展程度,计算方法为:

(1)

(2)

其中,y1和y2分别代表物流和保险两个子系统的发展水平,用序参量定量表示。F=ay1+by2,a+b=1,表示t时物流子系统和保险子系统的综合发展水平,假设两个子系统之间是平等关系,所以a和b各取0.5。D(t)∈(0,1),当D(t)趋近于1时,协同度较高,系统之间达到有效协同发展,系统将趋向新的有序结构;当D(t)趋近于0时,协同度较低,系统之间处于无关状态,系统将无序发展[13]。

2.哈肯模型。哈肯模型是物流学领域协同理论的重要模型,通过识别序参量来评估系统所处演化阶段。协同度模型只能反映两个子系统同期发展水平的协同关系,无法反映其互相影响的滞后现象,而哈肯模型可以弥补这一不足,所以,可建立演化方程如下:

(3)

(4)

其中:λ1、λ2、α,β是控制参数,反映系统内部的演化行为。式(3)(4)反映系统y1和y2之间的相互作用强度,从式(3)可以看出,系统的一个定解是y1=y2=0;同时,如果假设系统y1不存在,则系统y2是阻尼的,需要λ2>0,从绝热近似条件可设λ2≫λ1[14]。由于λ1可正可负,可利用绝热取y2≈0,则:

(5)

(6)

求出y1后就可求出y2,可看出y1作为慢变量决定着系统的演化,继续解出势函数:

(7)

该势函数有两个状态:第一种:当λ1>0时,方程(6)存在唯一稳定解,此时y1=0,系统内部处于稳定状态,相互之间不会发生作用,也不会出现新的结构。第二种:当λ1<0时,方程(6)存在三个解:

四、实证研究与结果分析

(一)确定序参量指标及权重

1. 指标选择。由于协同学研究的是系统的宏观行为,所以,引入的序参量须为宏观参量。结合序参量的选取原则①并借鉴以往学者研究经验,本文选取代表现代物流业发展规模和效率的五个序参量指标和代表保险业发展状况的六个序参量指标(如表2所示)。这些序参量分别确定物流和保险两个子系统的宏观行为,表征两个子系统的有序度,共同影响和决定着整个物流保险复合系统的演化进程。

2.数据处理。选取我国2004-2013年衡量物流业和保险业发展状况的年度数据,数据来源于历年《中国统计年鉴》和《全国物流运行情况通报》。对于按当年价格计算的GDP时间序列数据以2004年不变价格进行修正,消除价格变动因素的影响,首先,运用功效函数对数据进行标准化;然后,运用熵权法计算得到各个序参量指标的权重,结果如表2所示。

表2 物流-保险系统序参量指标权重

注:根据式(8)(9)和搜集数据计算得到。

设物流—保险系统演化过程中的序参量评价指标集为:eij=(ei1,ei2,…,emn),其中i=1,2,…,m;j=1,2,…,n;n≥2。收益性的指标取值越大或少,系统有序程度越高,对系统的有序贡献越大。分别用mu和mc表示收益性指标集和消耗性指标集,则可利用功效函数定义序参量分量eij对其相应子系统的贡献度为:

(8)

其中,eij代表相应序参量,EHij、ELij分别为eij上限和下限;Xij∈(0,1),Xij越趋近0,说明该序参量对系统的贡献度越小;Xij越趋近1,说明该序参量对系统的贡献度越大[15]。

序参量对系统的总贡献度即子系统的有序度,可以采用线性加权的方法来计算:

(9)

其中,wij为各序参量的权重,利用熵权法来确定。第j个序参量所占的比重:

第j个序参量的熵值:

(k=1/lnm,k≥0,sj≥0)

第j个序参量的差异系数:

gj=1-sij

确定第j个序参量的权重:

(二)序参量及协同度计算

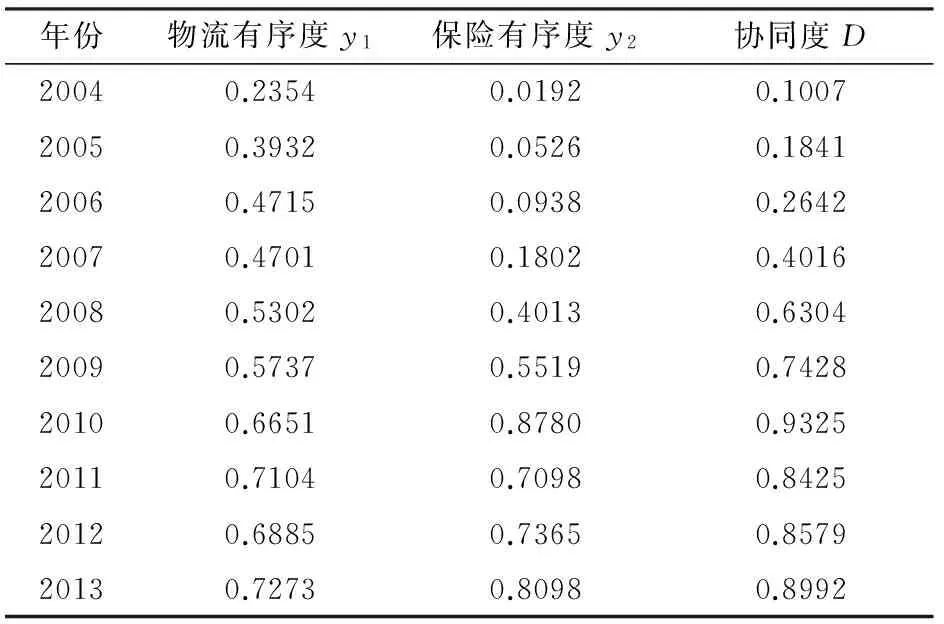

根据所选取的指标及表2中各指标的相应权重,通过线性加权可得到物流和保险两个子系统的有序度,根据协同度模型可进一步计算物流与保险发展的协同度,如表3所示。

由表3可知,我国物流系统和保险系统的有序度总体呈上升趋势,其中物流系统发展水平的上升相对比较平稳。表3还反映一定条件下现代物流业和保险业发展水平的协同度,协同度在2004-2010年逐年上升,2011年略有下降,之后又逐步回升。可以看出,我国保险业正在努力顺应物流业的风险转移需求,开发出一些与物流业务壮大配套的保险服务,二者的协同状况较以往有所改善,但仍有较大发展空间。

表3 物流--保险系统有序度、协同度

注:根据式(2)(9)计算得到。

(三)物流--保险系统演化分析

根据表3的计算结果,将定性分析转化到y1和y2的定量分析上,利用哈肯模型进行实证研究。为便于实际应用,对其形式进行离散化。根据式(3)可得:

(10)

设Δt=1(k代表年份),则:

y1(k+1)=(1-λ1)y1(k)-αy1(k)y2(k)

(11)

(12)

将表3的数据代入式(11)(12),计算得到:

y1(k+1)=1.1474y1(k)-0.1467y1(k)y2(k)

(13)

(14)

首先,控制参数能够一定程度反映系统的演化行为:(1)控制参数α为正值,表明目前保险市场的发展并没有起到促进现代物流业发展的作用。一方面,现存物流保险的条款设计、费率制定、风险管理等滞后于现代物流的发展;另一方面,现代物流业试图规避的风险较传统物流业更为复杂,而现行的物流责任保险无法满足物流业扩张的需求。由于我国物流保险法律环境欠成熟,加上我国责任保险承保利润较低等现状,使得物流责任保险发展受阻。(2)控制参数β为正值,反映了物流业的发展对保险业的发展有一定的促进作用,保险业绩效因物流业的存在呈非线性增长。一方面,传统物流业务规模的扩大对货物运输保险、仓储保险等传统物流保险产品的需求增多;另一方面,现代物流一站式的全程服务,强调业务的配套操作及合理衔接,物流企业的责任范围扩大,责任保险需求随之增多。(3)λ1为负值,表明物流--保险系统内部已经建立物流业不断增长的正反馈机制。(4)λ2为正值,表明物流--保险系统内部已经形成保险业发展递减的负反馈机制。

其次,可得到序参量方程:

(15)

进而,对式(15)的相反数积分可得势函数:

(16)

综上所述,物流和保险两个子系统之间是存在协同效应的。物流--保险系统的可持续协同发展取决于二者内部相关参量的控制和协调,只有在适当的控制下,物流系统和保险系统才能真正达到内部的稳定均衡,此时系统形成稳定解。通过上述计算可知,物流--保险系统的稳定解为:y1=±0.737,由于物流有序度不可能为负数,所以,在y1=0.737时才能实现系统内部均衡。而本文测算出的2013年物流有序度为0.727,小于系统的稳定解,说明物流-保险系统还未达到稳态,物流保险亟待发展。

五、结论与建议

以上研究表明:物流--保险系统尚未达到稳态均衡,物流保险市场的相对滞后对现代物流业的发展有抑制效应,物流--保险系统尚待开发,只有正视并克服物流保险发展道路上的障碍才能使得物流--保险系统向稳态均衡的目标前进。为此,应做好以下几个方面的工作:

1.重塑物流保险互信业务链。物流和保险需不断加强对话,可从物流保险产品和投融资两个方面发展互信业务链。保险公司应成立专职物流保险服务小组,深入考察物流业务各环节的风险情况,协助设计物流方案并提供风险管理服务,物流企业也应积极参与物流相关保险条款的研究制定。保险公司可利用物流行业协会有计划地举办一些活动,增进沟通,提高客户的忠诚度与满意度。二者也可共同寻找第三方共同开发衍生产品。物流企业融资时可吸引保险公司的闲置保费资金,保险公司投资时也可考虑物流这个极具潜力的行业。这样,保险公司和物流企业存在共同的利益与风险,从而互利共生。

2.探索物流保险营销新思路。物流保险对物流业产生抑制效应的主要原因是现有险种无法切实有效地为物流业转移风险。“一站式”的物流综合保险是适应现代物流实际状况的理想险种。物流保险服务应做到四点:方便快捷、价格优惠、安全可靠、理赔放心。首先,保险公司将物流风险细化,设计成一份份涵盖物流链条各环节独立的标准化小保单。作为“物流保险超市”的商品可供不同层次的物流公司一站式选购[16]。其次,保险公司可根据客户需求设计投保“调查问卷”,整合相关小险种,为物流企业量身设计保险组合产品,提供定制化的保险解决方案。

3.规范物流保险市场软环境。政府部门通过立法确定物流企业和保险公司的关系,明确界定物流过程中的风险责任,解决物流保险责任归属难的问题,改变由于国内物流行业条块分割现象严重导致的设计物流险种难的现状[17]。相关主管部门和行业协会应构建物流企业和保险公司提供平等对话的平台,减少信息不对称。国家有关部门、各大保险公司要努力开发适销对路的责任保险产品,规范市场环境,以促进责任保险市场发展。

4.完善物流风险预警云系统。保险公司和物流企业需充分利用系统网点优势在全国范围内建立就近查勘、理赔制度,建立电子档案和数据库管理系统。在此基础上,保险公司为物流企业提供快捷优质的理赔服务绿色通道。完善物流信息系统,对物流企业而言,可以更好地掌握每一笔业务的状态,有利于实现物流业务的畅通与高效;对保险公司而言,能够更准确地预测风险,及时做出预防措施,缩小赔付损失。物流信息系统的完善还能加强物流企业与保险公司之间的信任,为二者的诚信合作打下基础。

5.打造智慧物流保险新平台。借势“互联网+”战略,将互联网、现代物流业和保险业三者结合起来,实现优势互补。互联网作为渠道和工具,保险公司作为供应商,物流企业作为客户,充分发挥互联网在社会资源配置中的优化和集成作用,将互联网的创新成果深度融合于物流保险领域。目前,网上已经存在很多货运保险在线报价、投保平台,但功能及服务范围仍需完善和跟进。以互联网的云计算和大数据等为支撑,把RFID(无限射频识别)、传感器、GPS(全球定位系统)等技术应用于物流业、保险业,打造物流保险电子交易服务平台,集专业商品供求分析、价格比较分析、在线商品形象推广和物流代理为一体,实现物流保险的“智能交易”,开创智慧物流保险新时代[18]。

注释:

① 序参量的选取还应该遵循代表性、综合性、可获得性、动态与静态相结合等原则。

[1] Peter Finch. Supply chain risk management[J]. Supply Chain Management: An International Journal,2004,9(2):183-196.

[2] Gregor Veselko,Tina Bratkovi. Managing risks and threats in global logistics chains[J]. Scientific Journal of Maritime Research,2009,23(1):67-85.

[3] Zhibing Lin,Chen Cai,Baoguang Xu. Supply chain coordination with insurance contract.[J]. European Journal of Operational Research,2010,205(2):339-345.

[4] 陈建华. 论物流责任风险与保险[J]. 保险研究,2003(4):31-32.

[5] 杜朝运,林智乐. 第三方物流保险:问题、现状及对策思考[J]. 江西金融职工大学学报,2005(3):65-66.

[6] 李惠阳. 我国物流保险现状及其法律原因分析[J]. 中国流通经济,2008(9):23-26.

[7] 杜江. 现代物流与物流保险的适应性研究[J]. 全国商情(经济理论研究),2008(13):51-52+68.

[8] 凌煜. 现代物流与保险业契合机制研究[J]. 中国商贸,2011(6):123-124.

[9] 杨文生. 我国物流责任保险发展中的不足与对策建议[J]. 经济学家,2015(2):103-104.

[10] 初春. 基于协同学视角下的保险经济长期发展研究[J]. 统计与决策,2013(20):168-170.

[11] 刘宁. 基于第三方物流风险论我国物流保险的发展与完善[J]. 物流技术,2013(13):97-99.

[12] Alexander C H,Skorna C B. Risk and loss prevention within the transport chain[C]. The 20th International Conference on Management of Technology .2011.

[13] 钟铭,吴艳云,栾维新. 港口物流与城市经济协同度模型[J]. 大连海事大学学报,2011(1):80-82.

[14] 武春友,刘岩,王恩旭. 基于哈肯模型的城市再生资源系统演化机制研究[J]. 中国软科学,2009(11):154-159+178.

[15] 张广胜. 我国铁路物流与经济发展的协同机制研究[J]. 北京交通大学学报(社会科学版),2013(3):21-25.

[16] 邱剑. 物流保险在现代物流业下的创新发展思路[J]. 中国物流与采购,2011(18):70-71.

[17] 杨希玲. 我国现代物流保险发展滞后的原因分析[J]. 河南财政税务高等专科学校学报,2010(3):24-26.

[18] 唐建荣,马洁纯. 物流金融效率的组合测度研究——基于DEA -TOPSIS -Malmquist三步法[J]. 华东经济管理,2014(2):74-78.

(责任编辑:宁晓青)

Research on Synergetic Development Between Logistics and Insurance Based on Hawking Model

TANG Jianrong,JIANG Cuiyun

(SchoolofBusiness,JiangnanUniversity,Wuxi,Jiangsu214122,China)

Based on the synergetic theory, the order parameter indicators of logistics and insurance are selected to measure the development of the industries during 2004 to 2013, and the collaborative degree model and Hawking model of logistics -insurance system are built to measure the synergy degree of the logistics -insurance system, then explore its evolution process, dynamically reflect the relationship of the logistics and insurance industries. The empirical results show that there is a synergy effect between the logistics industry and the insurance industry, but the logistics -insurance system has not yet reached the equilibrium steady state. The relative lag of the logistics -insurance market has an inhibiting effect on the development of modern logistics. To promote the synergetic development between logistics and insurance, we should reshape mutual trust chain, innovate marketing ideas, regulate the market environment, improve risk warning systems and create wisdom logistics insurance platform.

logistics; insurance; Hawking model; synergetic development

2016 -03 -16;

2016 -09 -27

国家自然科学基金项目(71301061)、中央高校专项项目(2015JDZD11)

唐建荣(1963—),男,江苏无锡人,江南大学商学院教授,博士,研究方向:低碳经济、物流产业规划与设计。

F252;F840.61

A

1003 -7217(2017)02 -0030 -07

猜你喜欢

中国外汇(2019年10期)2019-08-27

中国特种设备安全(2019年5期)2019-07-16

妇女生活(2019年6期)2019-06-26

上海商业(2018年6期)2018-07-05

商周刊(2017年8期)2017-08-22

中国环境监察(2016年4期)2016-10-24

中国卫生(2015年9期)2015-11-10

物理实验(2015年9期)2015-02-28

中国卫生(2014年12期)2014-11-12

数学年刊A辑(中文版)(2014年4期)2014-10-30