农地抵押贷款信用评价体系构建

2017-03-28 17:36姜岩黄惠春陶雯岩

西北农林科技大学学报(社会科学版) 2017年2期

姜岩+黄惠春+陶雯岩

摘 要:通过构建农地抵押贷款信用评价体系,为贷款申请人信用资质的判定提供客观标准。借鉴Z评分模型,使用Bootstrap方法筛选农地抵押贷款信用评价指标,并使用基于离差最大的组合赋权法确定各指标的权重。在信用评价模型建立后,通过贷款户和申请被拒农户信用评分的差异,划定优质借款人的信用评分范围,最后对该信用评分模型的有效性进行了检验。

关键词:农地抵押贷款;Bootsrtap;组合赋权法;Z评分模型;信用评分

中图分类号:F325.24 文献标识码:A 文章编号:1009-9107(2017)02-0024-9

为响应国家号召,各地纷纷开始试点农村土地承包经营权抵押贷款(以下简称“农地抵押贷款”)。然而,由于缺少标准化的农地抵押贷款信用评价体系,很多金融机构低估了该贷款的信用风险,导致贷款违约率居高不下。高违约率成为金融机构减少贷款额度的主要原因。因此,农地抵押贷款的进一步发展需要一個可操作的、标准化的信用评价体系,帮助金融机构准确判别农地抵押贷款申请人的信用资质,筛选优质借款人发放贷款,从而降低农地抵押贷款的违约率。基于此,本文拟构建一个专门用于审核农地抵押贷款申请人信用资质的评分模型,通过该模型计算贷款申请人的信用评分,并根据信用评分进一步划分其信用资质,进而确定是否应该对其发放农地抵押贷款。

一、评价指标体系构建

(一)数据来源与方法

农村金融机构通常实行贷款终身负责制,由基层信贷员全程跟踪农地抵押贷款的审核、发放和监督。换言之,信贷员作为农地抵押贷款的负责人,能够深入、全面地了解贷款运作情况,可以决定是否发放农地抵押贷款。同时,由于贷款与信贷员自身利益相挂钩,信贷员在决定是否发放农地抵押贷款时,判断必然更加客观。与之相比,专家小组主要由高层领导组成,他们具有丰富的理论,却未必能实际接触到贷款农户,更不可能跟进贷款农户进行监督。因此,为了建立客观、可操作的信用评价模型,本文使用85名信贷员打分数据来筛选影响农地抵押贷款信用评价的重要性指标。分数可以将信贷员对各影响因素的重视程度进行量化,得到更加标准化的数据。数据来源于课题组2015年6-9月对江苏常州武进、淮安金湖和宿迁泗洪农村商业银行信贷员的问卷调查。问卷的主要内容是询问信贷员发放农地抵押贷款时更看重农户因素还是农地因素;同时,问卷列出来所有可能会影响信贷员农地抵押贷款发放意愿的指标,要求信贷员按照审核贷款时所考虑的各指标重要程度进行打分。将分值设为1~9分:1~2分表示基本不考虑,3~4分表示不重要,5分表示无所谓,6~7分表示比较重要,8~9分表示非常重要,分值越高表明信贷员在贷款发放审核过程中越重视此因素。

在获得数据后,使用Bootstrap方法计算各指标的均值。Bootstrap的本质是已知数据的再抽样,其基本思想是生成一系列Bootstrap伪样本,每个样本是初始数据有放回抽样。通过对伪样本的计算,获得统计量的分布。Bootstrap的数学原理可以表示为:T=T(T1,T2,…Tn)是来自总体分布函数为F(T)的独立同分布随机样本。Fn(T)是由样本T得到的分布函数[在产品可靠性分析中,Fn(T)一般是指数函数或多参数Weibull函数],由Fn(T)得到的参数估计θ=θ(F),它可以作为样本参数θ的准确值。再从新总体Fn(T)中抽取与样本T相同的伪样本Tm=T(T1,T2,…,Tn),一般取m=n。用伪样本Tm求出参数θ的估计值。重复操作M次(一般取M=1 000)可得到M个基于伪样本Tm而得到的θ估计值。Efron已经证明,在初始样本足够大的情况下,Bootstrap抽样能够无偏地接近总体的分布。

(二)评价指标筛选

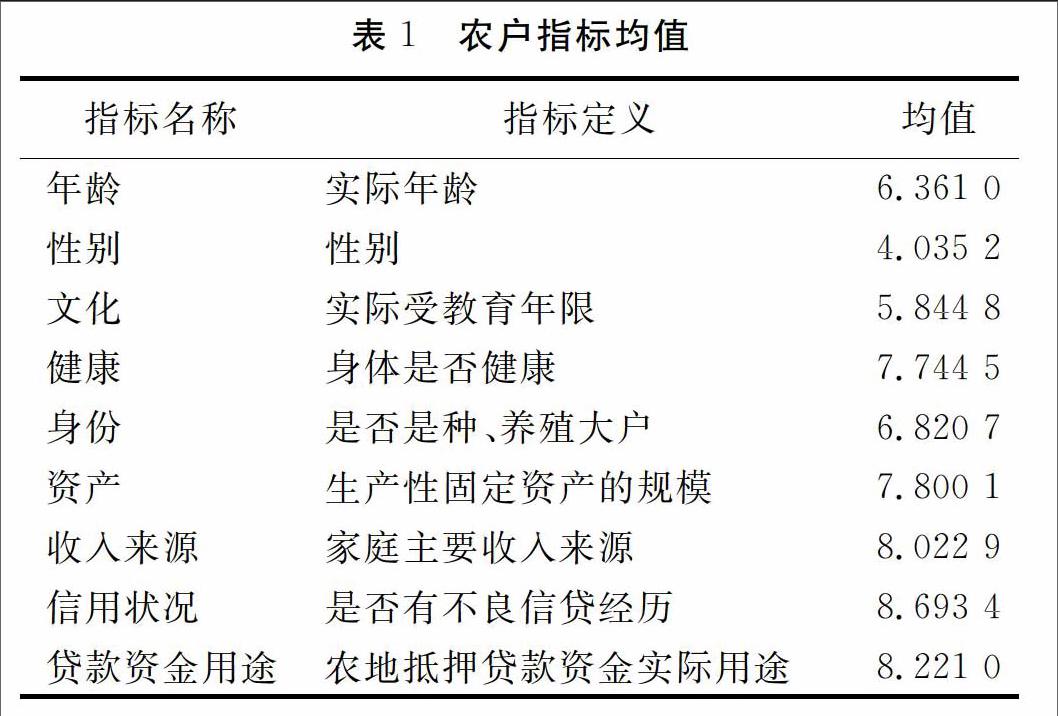

影响信贷员审核农地抵押贷款申请的主要因素可以分为两类:农户因素和农地因素。农户因素包括农户的年龄、性别、文化程度、身体健康状况、是否是种、养殖大户、农户生产性固定资产规模、主要收入来源、信用状况、贷款资金用途等[1-4]。实际调查发现,不同信贷员对贷款申请人的要求不同,但是大多数人都偏好于文化程度高、身体健康的农户,农户生产规模越大、家庭资产越多、收入稳定以及信用状况越好,则其贷款申请越容易通过。农地抵押贷款作为政府扶持农业的有力措施,要求农村金融机构发放的农地抵押贷款必须用于与农业生产相关的项目投资。

由表1可以看出,农户因素中均值最大的因素为信用状况,均值最小的因素是性别。按照均值大小从高往低排,农户层面的因素排序为信用状况>贷款资金用途>收入来源>资产>健康>身份>年龄>文化>性别。根据分值的含义,应选取均值大于6的因素作为影响信贷员审核贷款申请的重要性指标,即选取信用状况、贷款资金用途、收入来源、资产、健康、身份和年龄7个因素。从国家政策到地方法规,均明确规定农地抵押贷款的资金主要用于农业生产。因此,几乎所有农地抵押贷款的资金用途都是农业生产。

按照信用评价指标体系构建的科学性和合理性原则,本文将贷款资金用途一项归为调整项,不放在农户层面考察。基于信用评价指标体系构建的全面性原则、重要性原则以及可预见性原则,本文选取信用状况、收入来源、资产、健康、身份和年龄6个指标作为农户层面的信用评价指标。

影响信贷员农地抵押贷款供给意愿的农地因素包括农地流转处置风险、农地评估和认定、国家政策等。在实地调查中发现,农地价值评估的基础主要有两个:一个是农地流转价格,另一个是地上产出物及附着物的价值。因此,影响信贷员农地抵押贷款供给意愿的农地因素可以细分为:拟抵押农地是否有农村土地承包经营权证、农地面积、地块规模化程度、农地租金缴纳期限、地上产出物经济价值以及拟抵押农地的流转价格。实际调查中发现,为保证抵押农地产权明晰,农村金融机构一致要求拟抵押的农地要经过土地确权,用于种植业生产的农地必须要有土地承包经营权证。此外,信贷员对抵押农地面积的要求与农户所申请的贷款额大小有关,面积较大的农地可以获得相对较多的贷款额。贷款额的确定方式有两种:一种是由农地流转价格乘以预先确定的比例,另一种是农地产出物价值乘以预先确定的比例。租金缴纳越多,贷款申请人的违约成本越高,其违约风险越小;土地产出物价值越高,农户的收入越高,其违约风险也越小。因此,农地租金缴纳期限和农地产出物的经济价值对信贷员的供给意愿具有重要影响。然而在实际操作中,申请农地抵押贷款的承包户通常是资金短缺的人,他们不可能一次缴纳所有土地租金。实际上,几乎所有承包户的土地租金都是一年一缴。另外,不同地域之间土地流转价格差别很大,当地信贷员对于农地流转价格高低的判断也完全不同。

由表2可以看出,农地因素中均值最大的指标是土地证,均值最小的指标是农地面积。所有指标的均值都大于6。按照均值大小从高往低排,农地层面的指标排序为土地证>产出价值>流转价格>规模化>租金缴纳期限>农地面积。

实地调研发现,在同一区域,农地流转的价格基本一致,无明显差别;但不同区域之间,农地流转价格有显著区别。例如,淮安金湖县的农地流转价格为800元/亩左右,宿迁泗洪县的农地流转价格则在1 000元/亩左右。一般农地抵押贷款的金额只与本地农地流转价格有关。因此,若将各地显著不同的农地流转价格按照统一的标准来确定可以获得的农地抵押贷款额,会造成结果偏差。按照信用评价指标体系构建的合理性原则,农地流转价格将放在调整项,以减少地域经济差异对模型的影响。另外,农地规模化程度与农地面积有直接关系,基于信用评价指标体系构建的科学性原则,将规模化和农地面积两个指标统一为农地面积指标来代替。由前文所述可以看出,现阶段农村的土地流转中,农地租金缴纳期限均以短期为主,一般为一年一缴或者半年一缴。租金缴纳方式并未起到增加农地价值的作用。所以,这一指标也不纳入信用评价指标体系。综上所述,本文选择土地证、产出价值以及农地面积作为农地层面的重要性指标。

二、 Z评分模型构建

本文拟建立一个Z值评分模型来计算贷款申请人的信用评分。Z=β1X1+β2X2+…+βnXn+μ。其中,X1,X2,…,Xn表示农地抵押贷款信用评价指标,β1,β2,…,βn为相应指标的权重,Σβixi为贷款申请人各指标数据与指标权重之积的和,称之为“原始信用值”;μ为调整项,由信贷员根据自己的工作经验和当地政策、经营环境进行主观赋值。Z值是贷款申请人的信用评分,根据Z值的大小,可以判别贷款申请人的信用资质。

(一)信用评价指标权重确定方法

在构建农地抵押贷款信用评价指标体系的基础上,建立一个农地抵押贷款的Z评分模型。在模型构建过程中,最关键的问题是确定各指标的权重。指标权重的确定方法可以分为主观赋权法和客观赋权法两种。常用的方法有层次分析法[5]、神经网络法[6-7]、支持向量机法[8]等。由于主客观赋权法均存在明显的缺陷,现阶段,学者们倾向于使用组合赋权法来确定指标权重。近期出现的组合赋权法有决策与试验评价实验室(Dematel)方法[9]、偏好比率法与基于离差最大的最优组合赋权法[10]、基于相对熵的组合赋权法[11]等。将使用层次分析法和变异系数法分别计算各信用评价指标的主、客观权重。由于主客观赋权法均存在明显的缺点,本文基于离差最大化思想,使用组合赋权法优化指标权重。其中,计算指标主观权重所使用的数据为信贷员调查数据,计算指标客观权重所使用的数据为2015年6月实际调研所得的农户全样本数据。全样本中包括115个获得农地抵押贷款的样本农户(以下简称“贷款户”)、57个曾经申请过农地抵押贷款却被金融机构拒绝的样本农户(以下简称“申请被拒农户”)和210个普通农户。

农地抵押贷款信用评价指标体系共有9个指标,分别进行主、客观赋权后得到2组权重。假设主、客观赋权方法计算所得的指标权重向量值分别为W1和W2:

(二)信用评价指标权重计算

本文使用85名信贷员对农地抵押贷款信用评价指标重要程度的打分来计算信用评价指标的主观权重(见表3)。

准则层分为农户和农地两类,它们对指标层的权重分别为0.75和0.25。农户指标的权重明显高于拟抵押农地因素的权重,说明信贷员在审核农地抵押贷款申请时,更看重借款人本身的特征,农地特征对降低借款人身份要求的作用不大。从指标层对准则层权重来看,农户层面权重最大的指标是信用状况,农地层面权重最大的指标是土地证。从主观权重W1来看,权重最大的指标是信用状况,而权重最小的指标是农地面积。各信用评价指标按照主观权重的大小排序依次为:信用状况>收入来源>资产>健康>土地证>产出价值>身份>年龄>农地面积。

使用382名全样本数据计算所得的农地抵押贷款信用评价指标客观权重结果如表4所示。

由表4可以看出,从客观权重来看,权重最大的指标为资产,其次是农地面积,权重最小的指标是信用状况。各指标根据客观权重W2大小排序为:资产>农地面积>产出价值>身份>健康>收入来源>土地证>年龄>信用状况。可以看出,变异系数法计算得到的各指标客观权重相对大小与层次分析法计算出的主观权重相对大小并不一致,这与主客观赋权法本身的缺陷有关。因此,要得到科学、客观、准确的指标权重,需要综合考虑主观权重和客观权重。

由前文可知,农地抵押贷款信用评价指标的主观权重W1和客观权重W2分别为:

表5列出了农地抵押贷款信用评价指标的各项权重,包括主观权重、客观权重、组合权重和标准化的组合权重。从标准化的组合权重W*c来看,权重最大的指标是信用状况,权重最小的指标是年龄。各指标根据标准化的组合权重W*c大小进行排序:信用状况>资产>产出价值>收入来源>健康>土地证>农地面积>身份>年龄。

由于组合权重系数标准化后的组合权重都小于1,计算出来的农户信用值数据过小,差异也被相应缩小。因此,本文统一将标准化后的组合权重扩大100倍,得到新组合权重。在前文筛选农地抵押贷款信用评价指标,并确定指标权重的基础上,农地抵押贷款申请人的信用评分模型可以表示为:

三、信用资质判别

(一)数据来源与计算步骤

使用2012—2015年的农户数据,根据Z值模型计算样本农户的原始信用值,以便划分优质客户的信用值范围。具体操作步骤如下:

1.将样本分为实验组、检验组和全样本组,2012年和2013年调查的获得农地抵押贷款户为组1,2012年和2013年调查的申请被拒农户为组2,组1和组2共同构成实验组;2014年和2015年调查的农地抵押贷款户为组4,2014年和2015年调查的申请被拒农户为组5,组4和组5共同构成检验组;2012年至2015年调查所得的所有農户构成全样本组,为组3。分组的具体类别如表6所示。

2.分别计算实验组、检验组和全样本组农户的原始信用值。通过比较实验组中组1和组2样本农户原始信用值的差异,确定农地抵押贷款申请人信用资质的划分界限。

3.通过比较全样本组3与实验组样本农户的原始信用值,确定贷款户信用值和申请被拒农户在所有农户原始信用值区间内所处位置,比较两者在整体样本中所处位置的差异。

4.分别对比分析组1和组4,组2和组5的信用值区间,使用组4和组5来检验农地抵押贷款信用评价模型的有效性。

(二)信用资质判别标准

根据Z值模型,可以计算贷款申请人的原始信用值。通过比较组1和组2样本原始信用值的差异,可以初步划定优质借款人和劣质借款人的界限,给出判定贷款申请人信用资质的标准。

组1贷款户原始信用值的均值是235.020 6,最大值是299.546 8,最小值是190.475 5,信用值的中位数和众数分别是231.169 3和233.400 4。组2申请被拒农户的原始信用值均值是135.466 2,最大值是150.541 5,最小值是97.833 7,信用值的中位数和众数分别是139.923 9和147.887 1。组1、组2样本农户原始信用值的频率分布表见表7。

对表7和表8进行比较可以看出,组1贷款户农地抵押贷款原始信用值落在区间(190,300]内,其中,原始信用值在(220,230]区间内的农户数量最多,占样本总数的25%。组2申请被拒农户的原始信用值范围在区间(90,160]之间。其中,原始信用值在(140,150]区间内的农户数量最多,占到该样本总数的42.11%。组1样本农户的原始信用值与组2申请被拒样本农户的原始信用值区间明显不在同一范围内。因此,可以先将190作为区分农户信用资质的分界点。换言之,如果某农户的原始信用值大于190,则判定该农户为优质借款人,可以获得农地抵押贷款;如果某农户的原始信用值小于或等于190,则判定该农户为劣质借款人,不能获得农地抵押贷款。

农地抵押贷款信用评价模型计算的农户信用值不仅包括原始信用值,还包括调整项。调整项主要由两部分组成:投资项目等级和农户个人品行。这是因为在实际操作中,除了可以量化的信用评价指标外,信贷员还需要根据自己与借款人的熟悉程度,对借款人的品行及其投资项目进行一些定性的评价,以便更准确的判断借款人的还款意愿、还款能力和信用风险状况。例如,国家扶持的产业项目在低税收的政策优惠下,其资本回报率会较高。借款人将所得贷款投资于此类项目,其信用风险将大大降低。除此之外,借款人的个人品行会严重影响其信用风险的大小。有严重违法、违规经营行为或吸毒、赌博等不良行为的借款人,其贷款违约的风险会远远高于普通人。因此,本文在农地抵押贷款信用评价模型中设置了调整项,用以调整农户的信用值,使其判断功能更加准确。表9列出了调整项的内容及相应分值,抵押贷款评价时信贷员可以根据自己的工作经验以及对借款人的熟悉程度,对借款人的信用值进行调整。

在调整项中,只有经营项目在一般及以上水平,同时个人品行在一般及以上水平的借款人才会有正向加分。因此,笔者认为,优质借款人的经营项目应该在一般水平及以上,个人品行也应该在中等及以上,即优质借款人的经营项目加分应该大于等于2,个人品行加分也应该大于等于2,即调整项加分应该大于等于4。在前文的分析中,本文认为优质借款人的原始信用值应该大于190。因此,优质借款人的综合信用值应该在194分以上。

由表9可以看出,调整项u的取值范围是(-20,20];在综合信用值大于194分的基础上,可以推断出原始信用值Z0∈[-20,20];范围内的农户,其综合信用值是否大于194分与调整项μ密切相关,这部分农户能否得到农地抵押贷款应由信贷员根据其综合信用值进行判断;原始信用值Z0∈[214,+∞)的农户为优质借款人,可以获得农地抵押贷款;原始信用值Z0∈(-∞,174]的农户为劣质借款人,不能获得农地抵押贷款。

四、模型有效性检验

按照前文的样本分组,2014年和2015年调查的农地抵押贷款户为组4,2014年和2015年调查的申请被拒样本农户为组5,组4和组5共同构成检验组。分别计算组4和组5的原始信用值,如果组4中贷款户原始信用值明显大于214,组5申请被拒样本农户原始信用值明显小于214,则说明本文构建的农地抵押贷款信用评价模型是有效的(见表10、表11)。

组4共有样本贷款户71个,原始信用值的均值、最大值和最小值分别是238.529 5、292.270 3和194.842 5,信用值中位数是237.155 9,众数是211.379 1。由表10可以看出,组4贷款户的原始信用值全部大于190,其中有65个样本农户的原始信用值大于214,占全部样本的91.55%。其中,区间(210,220]和(230,240]内的样本农户数最多,均为14个,占样本总数的19.27%。

组5样本农户数为38个,其原始信用值均值是148.674 7,最大值和最小值分别是288.129 2和101.730 2,中位数和众数是140.256 7和126.787 7。组5样本农户的原始信用值区间为(100,230],由表11可以看出,有5个样本农户的原始信用值大于190,占到组5样本总数的13.16%,有2个样本的原始信用值大于214,占到样本总数的5.26%。根据前文的分析,原始信用值在(174,214)区间内的农户属于可贷可不贷的范围,原始信用值大于或等于214的农户应该获得农地抵押贷款。因此,作为申请被拒的农户来说,他们的信用值应该小于214。

在申请被拒农户中出现原始信用值大于214的情况,其原因可能有两个:一是信贷员主观判断出现错误,给劣质借款人发放了农地抵押贷款;二是农地抵押贷款信用评价模型的估计存在偏差,该模型是无效的。为检验农地抵押贷款信用评价模型的有效性,本文使用SPSS19.0对组1贷款户和组5申请被拒农户的原始信用值进行非参数检验,以确定两组信用值的差异性是否显著,從而判断农地抵押贷款模型是否有效。检验结果如表12和表13所示。

从表12可以看出,Mann-whitney检验的p值为0,说明应该拒绝原假设,即两组样本的总体分布不同。也就是说,组5的原始信用值分布与组1原始信用值分布明显不同。从表13可以看出,剔除极端值后,p值等于0,即拒绝原假设,说明剔除极端值之后两组样本的分布也显著不同。两个相同的检验结果证明,根据农地抵押贷款信用评价模型得到农户信用值及资质等级划定界限是有效的,使用该信用评价体系对农户能否得到农地抵押贷款进行判断是准确可行的。

五、结 语

现阶段农地抵押贷款缺乏标准化的信用评级体系,很难准确预估贷款风险。在这种背景下,本文建立了农地抵押贷款信用评价体系,根据农户的信用评分判断其信用资质,并确定是否应该对其发放农地抵押贷款。该信用评价体系弥补了我国农村农地抵押贷款信用评价的空白,为农村信用评价提供一种可操作的借鉴方法。

当前我国农村信用体系尚不完善,缺少相应的数据搜集管理体制,一定程度上影响了农村金融机构的信贷分析与统计,间接限制了农村金融信贷的进一步发展。此外,单一的信用评估方法、僵化的信用审核机制等,都影响了农村金融信贷的运行效率。农村金融機构应该主动建立个人信用评价档案,搜集农户信用数据,并积极创新信用评估方法,促进农村金融更好发展。

参考文献:

[1] 兰庆高,惠献波,于丽红,等.农村土地经营权抵押贷款意愿及其影响因素研究——基于农村信贷员的调查分析[J].农业经济问题,2013(7):78-84,112.

[2] 林乐芬,王军.农村金融机构开展农村土地金融的意愿及影响因素分析[J].农业经济问题, 2011(12): 60-65.

[3] 牛晓冬,罗剑朝,牛晓琴.农地承包经营权抵押融资研究[J].西北农林科技大学学报(社会科学版),2016,16(5):56~62.

[4] 黄惠春.农村土地承包经营权抵押贷款可得性分析——基于江苏试点地区的经验证据[J].中国农村经济,2014(3):48-57.

[5] 赖永文,刘伟平.农户信用评价体系构建研究[J].福建农林大学学报(哲学社会科学版), 2012 (4): 15-20.

[6] 王誉澍.BP算法在农户小额信贷信用评级中的应用[J].金融经济,2010(11):123-124.

[7] 吴冲,张晓东,田海霞,等.基于模糊神经网络的商业银行信用风险评估模型研究[J].管理观察, 2009 (3):187-189.

[8] 迟国泰,程砚秋,李刚.基于支持向量机的人的全面发展评价模型及省份实证[J].管理工程学报,2012 (1):98-105.

[9] 陈永明,周龙,李双红.基于AHP和DEMATEL方法的农户信用评级研究[J].征信,2012(5):20-24.

[10] 迟国泰,章穗,齐菲.小企业贷款信用评价模型及实证研究——基于最优组合赋权视角[J].财经问题研究,2012(9):63-69.

[11] 李杰,赵子铱,陈毅俊.基于相对熵的组合赋权法在农户信用评价中的应用[C].中国企业运筹学第八届学术年会,2013.

[12] 陈伟,夏建华.综合主、客观权重信息的最优组合赋权方法[J].数学的实践与认识,2007(1):17-22.