基于ERM的高校财务风险管理模型及算例研究

2017-03-27 10:41:45宋玮,王倩

电子科技 2017年3期

宋 玮,王 倩

(西安电子科技大学 财务处,陕西 西安 710071)

基于ERM的高校财务风险管理模型及算例研究

宋 玮,王 倩

(西安电子科技大学 财务处,陕西 西安 710071)

自我国高校规模扩张以来,高校财务管理出现高校财务债务风险、投资风险、运行风险等情况,加强高校财务风险控制刻不容缓。企业风险管理(ERM)框架为高校财务风险控制提供了理论支撑和框架体系。文中在ERM框架理论指导下,结合高校实际,采用层次分析和模糊评价等方法,构建了高校财务综合评价模型,并进行了算例说明,为高校财务管理工作提供了一些思考。

企业风险管理;风险控制;评价指标体系;模糊评价模型;算例分析

在高校实行全面改革之前,高校财务管理重会计核算、轻财务管理,基本不用考虑经济效益和资金产出比等财务指标[1]。随着高校教育体制的改革,高校经费的来源方式也逐渐多元化,投资收入、经营收入等预算外收入已成为单位收入来源的重要组成部分。再加上事业单位新的财务制度和会计制度的不断完善,高校财务管理的难度也越来越大。因此,有必要对新形势下高校财务风险管理进行定性和定量研究。

1 企业风险管理理论综述

1.1 企业风险管理的概念和兴起

20世纪30年代,风险管理概念最早提出于美国保险业。进入21世纪,企业风险管理(Enterprise Risk Management,ERM)已形成了特定的概念和框架,来源于全美反虚假财务报告委员会发起人机构(COSO委员会)于2004年9月发布的《企业风险整合框架》,它系统地为现代企业管理的参与者提供了一个以内部控制为基础的具有指导意义的逻辑框架,运用于企业风险管理全过程。学术界对企业风险管理的研究主要集中以下几方面:企业风险管理目标、实施动因、实现目标的作用机理及其管理的组成因素等。

1.2 企业风险管理的组成因素

关于企业风险管理的组成要素,COSO的八要素最为经典:包括内部环境、目标设定、事项识别、风险评估、风险对策、控制活动、信息与沟通、检查监督。这些构成要素有机结合起来,成为判定企业风险管理是否有效的标准。是企业实现经营目标良好的条件保证。

1.3 提升企业价值的作用机理

企业风险管理提升企业价值的机理主要通过3个途径来实现:(1)优化企业的资本配置。提高权益回报率和改进公司治理结构,进而影响企业的价值(Peter Tufano,1996);(2)提升企业的战略决策水平。将风险管理融入企业的整体战略中,覆盖了企业发展的全过程,能够使得企业抓住机会并增强竞争能力,进而提高公司的绩效水平。同时还能减少企业陷入财务困境的成本,降低破产的概率,减少传统负债对公司价值的影响(Neil Doherty,2005);(3)强化对管理层的激励进而提高绩效水平。若能通过有效的风险管理措施使得管理层报酬对公司业绩的灵敏度为正,就能够解决公司治理中的代理问题,进而提高管理效率,提升公司价值(Aggarwal,1999)[2]。

2 高校财务风险管理的评价指标体系

高校虽不至于像企业那样时刻面对存亡危机,但近年来高校财务筹资渠道的多元化、外部环境日益复杂等情况却是客观存在的,这些财务风险如果处理不当,将会在一定程度上影响高校的声誉、资金链安全及经费的充裕度等,进而影响高校的各项长短期目标。因此,高校亟需建立财务分析数据库,并在此基础上,针对本校实际,形成科学的财务风险管理评判体系,从而进行有效的管理[6]。

在反映学校财务综合实力、财务运行绩效、财务发展潜力等5个一级指标体系基础上提出15个二级指标进行分析,如表1所示。本文将在ERM框架的基础上,结合高校财务管理实际,对高校财务风险管理体系建立模型,并进行定量分析评价。

表1 高校财务风险评价指标分级

对高校财务管理工作的风险水平进行评价,包括以下4个步骤:

(1)确定风险评价因素集,设S为风险评价因素集,假定S中的一级评价指标分为i组,即

S={S1,S2,…,Si}

(1)

式中,Si代表S中的第i组因素,i=1,2,3,4,5。

针对每个Si有n个二级评价指标,表示成Si={Si1,Si2,…Sin}。这样,将风险评价因素集合分为多层次集合;

(2)确定风险评价指标的权重集W,确定风险评价指标体系,根据不同层次中各因素的重要程度,分别给予相应的权重。

设评价指标的权重集为W={W1,W2,W3,W4,W5},其中Wi(i=1,2,3,4,5)是第一层次中第i个因素的权重。同理,二级指标权重集可表示为Wi={Wi1,Wi2,…,Win},其中,Win表示第二层次中第 个二级指标占其隶属的一级指标的权重。对于权重的判断主要是依靠专家打分法进行确定,采用两两比较的办法,按1-9比例标度法对重要性程度进行赋值;

(3)建立评语集V,对应的分数集为F,对二级指标进行单因素模糊评价[14]。

单因素模糊评价是为确定评价因素集中每个二级指标在评语集V中的隶属度,得出隶属度矩阵R=(rij)n×k,即

Ri=[ri1,ri2,…,rin]

(2)

式中,ri1+ri2+…+rin=1;rij表示二级评价指标Vj在内部控制要素子集Si中所占的百分比,即因素Si对二级评价指标Vj的隶属度。

设 对一级评价指标Si有Vij个二级评价指标Vj,j=1,2,…,n,则Si对于评价指标Vj的隶属度向量R=[ri1,ri2,…,rin],其中

(3)

(4)对高校财务管理进行模糊评价,求评价指标子集Si的综合评估矩阵Bi

Bi=Wi·Ri=[bi1,bi2,…,bin]

(4)

为保留单因素评价中的全部信息,对模糊合成算子采用“加权平均型”算子(·,⊕)。这个公式表示评价指标与被评价事物的模糊关系,通过模糊变换器,形成了被评价指标与评价等级间的模糊关系B[15]。

最后得出最终评价结果Z

Z=B×F

(5)

模型将层次分析法和模糊评价法相结合,构建了高校财务管理模糊评价数学模型,有效解决了在模糊环境下高校财务评价不易定量、难以精确判断的问题。

3 算例分析

为了详细地说明文中提出的高校财务系统评价指标体系,本节在模型基础上进行算例说明。

南方Z大学在高速发展的过程中,需要对其在运行中的财务风险进行科学评价并有效管理,具体实施步骤如下:

(1)根据第3节内容建立评价指标体系,如表1所示;

(2)采用专家打分法进行权重判断,判断过程中采用两两比较的办法,以数字1~9及其倒数作为标度,如表2所示。

表2 判断尺度定义表

评分结果如表3所示。

表3 1~9打分法评分结果

最终各评价指标的权重如表4所示。

表4 各评价指标权重

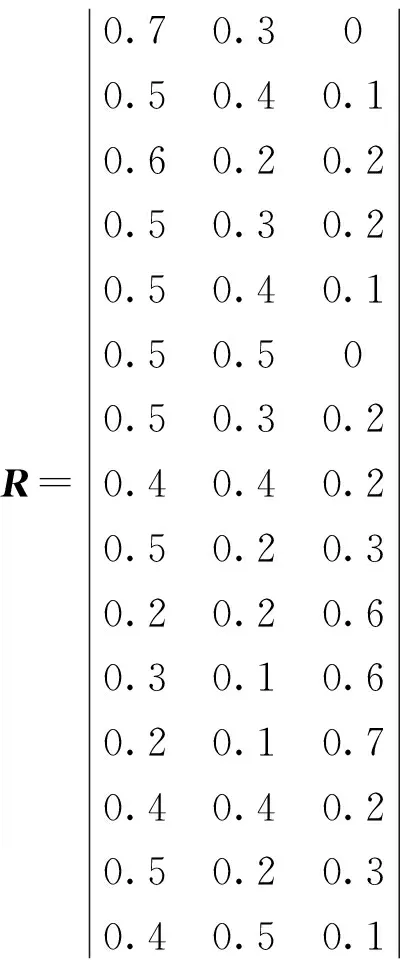

(3)建立评语集V={V1,V2,V3}={低,中,高},对应的分数集为F={50,70,90}。有10位专家评分,等级评价结果如表5所示。

表5 等级评判得分

对二级评价指标进行单因素模糊评价。由

(6)

利用Matlab8.5进行计算,得到隶属度向量矩阵

(7)

(8)

最后,对模糊合成算子采用“加权平均型”算子(·,⊕),得模糊关系

(9)

最终评价结果

Z=B×F=

[0.514 0.316 0.170]×(50 70 90)=63.109

(10)

由上可知,该高校的财务风险水平对应于评判等级“低”的隶属度最高,而对应于“中”的隶属度次之,总体水平介于低和中之间。从表中各项二级指标的得分情况可以看出,该校在生师比、人员经费占总支出比例和经费自给率方面的管理情况优良,占高校财务评价指标体系的比重较大,表明该高校的财务风险管控情况较为理想。

4 结束语

从上面的分析可见,高校的财务风险逐渐凸显,影响不容忽视,而企业风险管理理论成熟,管理模式和经验丰富,对高校财务风险管理具有良好的借鉴意义,希望本文在ERM基础上提出的这种定性加定量的分析方法,能够对我国高校财务风险管理的理论与实践提供一点思考和借鉴。

[1] 陈峰,宋玮.基于管理型财务模式的高校财务组织机构设置研究[J].会计之友,2013(2):106-108.

[2] 王稳,王东.企业风险管理理论的演进与展望[J].审计研究,2010(4):96-100.

[3] 邓纯熙.高校财务管理引入现代企业财务管理手段研究[D].成都:电子科技大学,2009.

[4] 柴源源.高校财务预算管理问题探析[J].财会通讯,2014(14):92-93.

[5] 张兆许.高校财务管理问题浅析[J].会计通讯,2014(5):51-52.

[6] 孙明灿.论新形势下高校财务管理问题及建议[J].吉林工程技术师范学院学报,2014(30):37-38.

[7] 张保中.基于财务治理的企业集团财务控制体系研究[D].成都:西南财经大学,2007.

[8] 李丹,刘素文,张义奎,张海超.浅析新形势下高校财务管理现状及解决措施[J].中国外资,2014(12):64.

[9] 汤淑泱.基于内部控制的企业风险管理研究[J].财会学习, 2016(3):128-129.

[10] 李英利,韩若斌.当前高校财务管理的主要问题和对策[J].经济研究参考,2014(11):88-91.

[11] 张世国.企业风险管理与内部控制[J].合作经济与科技,2014(3):62-63.

[12] 杨智.高校财务管理存在的问题与对策[J].当代经济,2009(20):104-105.

[13] 陈文.数字校园对高校财务信息化的影响及对策[J].中国管理信息化,2014(9):34-35.

[14] 周巍.基于企业风险管理(ERM)框架的高校财务风险控制模型[J].财会研究,2012(9).

[15] 张瑶,郭雪萌.风险管理视角下对企业内部控制评价研究[J].经济论坛,2015(1):86-90.

Research on Financial Risk Management of Colleges And Universities Based on ERM

SONG Wei,WANG Qian

(Financial Department,Xidian University,Xi’an 710071,China)

After the expansion of enrollment in colleges and universities in China, we find new trends and the new station in financial management of colleges and universities. The financial risk of debt, investment and operation has become increasingly prominent, and the control over the financial risk in institutions should be strengthened without delay. Enterprise risk management (ERM) framework has provided the theory and framework system for the control over financial risk . Under the guidance of the theory of ERM framework, combined with the actual situation in Colleges and universities,this paperconstructs the comprehensive evaluation model of the university financial management uses the analytic hierarchy process and the fuzzy evaluation method, then explained with a example analysis ,and provides some thinking for the financial management of colleges and universities.

enterprise risk management;risk control;risk assessment index system and assessment;fuzzy evaluation model;the example analysis

2016- 11- 29

中央高校基本科研业务费资助项目(20199135289)

宋玮(1982-),男,硕士,工程师。研究方向:财务管理,决策管理。

10.16180/j.cnki.issn1007-7820.2017.03.015

TP3113.5;F270

A

1007-7820(2017)03-053-04

猜你喜欢

现代企业(2021年2期)2021-07-20 07:57:18

世界最新医学信息文摘(2021年12期)2021-06-09 08:37:56

河南水利年鉴(2020年0期)2020-06-09 05:43:36

现代经济信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

商周刊(2018年23期)2018-11-26 01:22:28

消费导刊(2018年8期)2018-05-25 13:20:09

河南水利年鉴(2017年0期)2017-05-19 02:29:27

中国卫生标准管理(2015年1期)2016-01-14 03:41:26

行政事业资产与财务(2015年23期)2015-10-26 03:13:26