2017年上半年中国汽车市场电商专题分析 (上)

2017-03-27 04:49

汽车维修与保养 2017年12期

汽车后市场电商是指通过互联网/移动互联网技术和手段完成汽车使用过程中的各种服务和需求,包括配件产品的流通与销售、汽车维修保养美容、保险、停车加油等,提高汽车后服务效率,降低产品流通成本,实现各项业务的在线化、便捷化和扁平化。本报告研究的区域主要包括:中国大陆,不包括中国港澳台地区。

一、中国汽车后市场电商行业发展现状

1.中国汽车销量增速放缓,汽车产业发展重点从前端销售向后端服务转移

中国汽车产销量已经连续八年位居世界第一,经济发达地区的汽车保有量已经达到一定规模并呈现相对饱和状态。汽车销售重点开始向三四五线城市转移,与此同时整个汽车产业发展重点开始由前生产端销售逐渐向后端服务转移,汽车后市场将成为产业链竞争的重点。图1所示为2007-2016年中国汽车产销规模统计。

图1 2007-2016年中国汽车产销规模统计

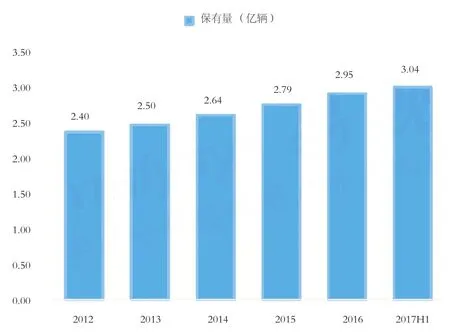

2.车主准车主规模不断提高,私家车保有量不断提高,汽车生活生态圈不断丰富

近年来中国机动车保有量和机动车驾驶人数量双双快速发展,车主准车主数量和汽车市场规模的快速增长,使得汽车生活生态圈的参与主体不断增加,由此产生的维修保养、车品配件、停车加油、保险金融等服务需求更加多样化,图2所示为2012-2017上半年中国机动车保有量情况,图3所示为2011-2017上半年中国机动车驾驶人数量变化。

3.车主用户线上解决汽车生活服务需求的习惯基本形成,驾驶学习、违章查缴等服务逐渐互联网化

图4所示为2017年1-7月车主用户线上解决汽车生活服务数据统计。

4.政策体系逐步完善,汽车后市场竞争更加开放,推动互联网化进程不断加速

图2 2012-2017上半年中国机动车保有量情况

图3 2011-2017上半年中国机动车驾驶人数量变化

(1)2014年9月《关于促进汽车维修业转型升级 提升服务质量的指导意见》出台。鼓励以信息技术、移动互联网为载体的模式创新,推动汽车维修业基本完成从规模扩张型向质量效益型的转变,为用户提供更加诚信透明、经济优质、便捷周到、满意度高的汽车维修和汽车消费服务。

(2)2015 年9月《汽车零部件的统一编码与标识》标准出台。规范并统一各类汽车零部件的编码与标识,提高汽车零部件管理的信息化水平,实现可追踪性与可追溯性。标准的出台为汽车配件生产、流通、维修,后市场的电子商务、移动互联网、质量保障体系、云服务平台的建立提供有力支撑。

图4 2017年1-7月车主用户线上解决汽车生活服务数据统计

(3)2015年9月《汽车维修技术信息公开管理实施办法》出台。办法规定,汽车生产者应向维修经营者、消费者及相关经营者提供、公开所销售汽车的维修技术信息,旨在打破汽车维修领域的垄断,确保市场公平竞争,提升汽车维修质量,保障消费者合法权益。

(4)2016年3月《关于汽车业的反垄断指南》出台。预防和制止汽车业垄断行为,降低行政执法和经营者合规成本,推进科学、有效的反垄断监管,保护公平竞争,维护消费者利益和社会公共利益,促进汽车业健康发展。

图5 2017年中国汽车后市场电商产业生态图谱

图6 2017年中国汽车后市场电商市场AM C模型

(5)2017年5月《汽车销售管理办法》出台。打破品牌授权销售单一体制,推进多样化销售模式;突出加强消费者权益保护,充分尊重消费者知情权和选择权;促进建立新型市场主题关系,引导规范汽车供应商与经销商交易行为;加快政府管理方式,强化事中事后监管职能。

5.汽车后市场逐渐融合新零售理念,线上线下相融合,数据支持产品调配、金融服务实现技术升级

图5所示为2017年中国汽车后市场电商产业生态图谱。

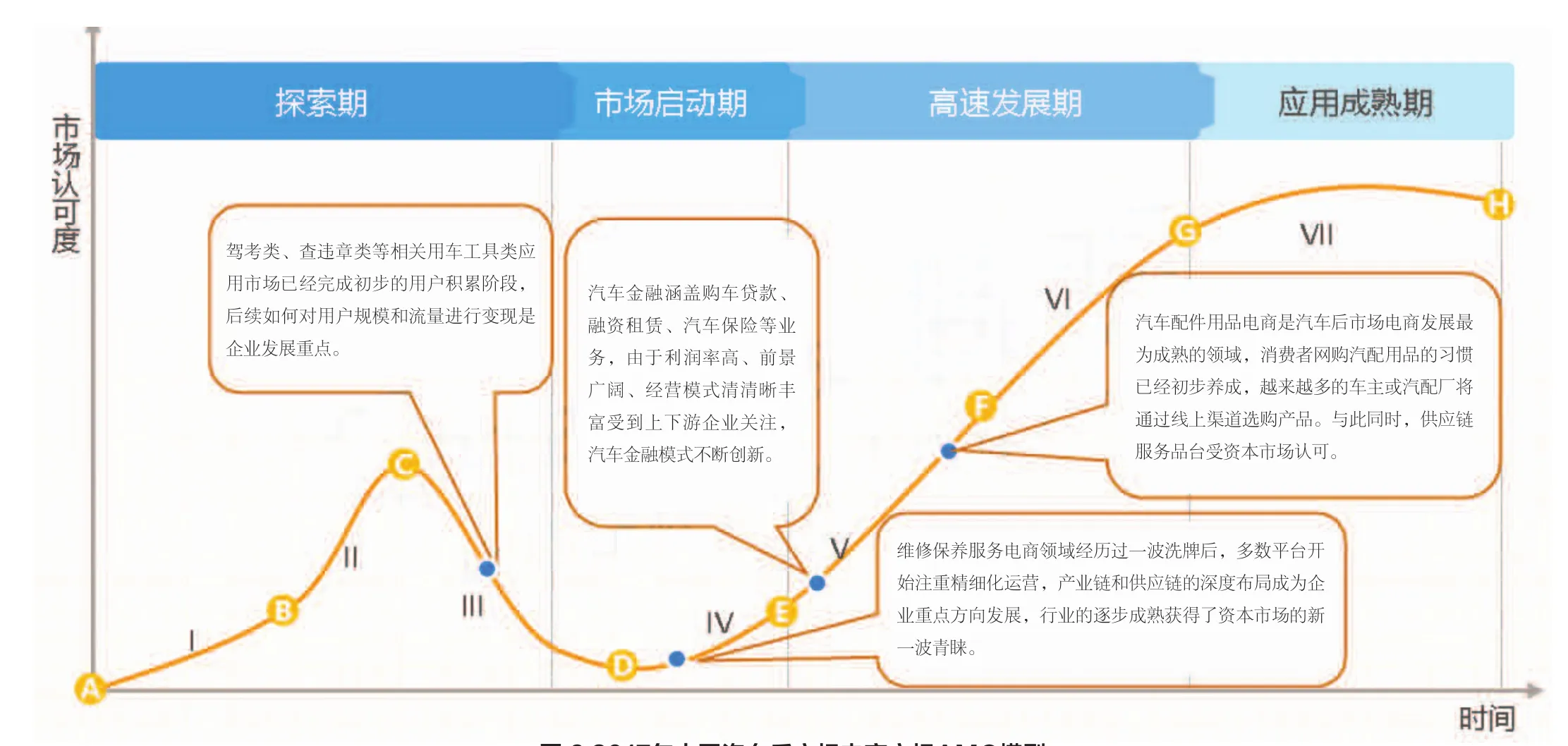

6.互联网进入下半场,汽车后市场电商发展将更加依赖数据资源,提高行业效率,降低成本和风险

汽车后市场电商各个领域处于不同的发展阶段,以汽配用品电商发展最为成熟。但分析认为,互联网进入下半场,细分市场基本完成了初期用户规模积累阶段,从野蛮式地快速增长进入到精细化运营阶段。未来行业的发展将会更多借助企业的数据资源,为用户提供更加个性化的服务方案,通过数据来提高效率降低风险,逐步实现企业综合竞争力的不断提高。图6所示为2017年中国汽车后市场电商市场AMC模型(AMC:资产管理公司)。

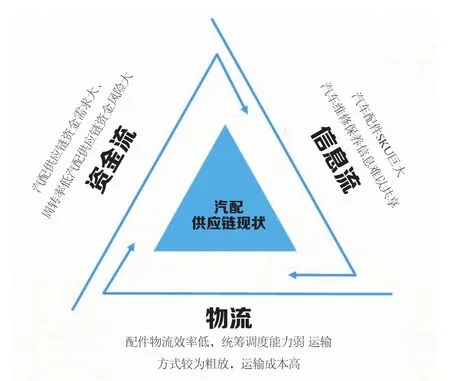

7.汽车后市场产业链长,汽配产品高价低质、服务体验差等现象难解决,行业透明度有待进一步提高

汽车后市场不同于其他快消品市场,产业链更长,涉及到的厂商、经销商和服务企业等数量更多,在产业链上存在大量的资金流、信息流和产品物流等数据,行业复杂度和管理难度更高。

传统的汽车后市场配件产品从厂商到终端消费者会经过多层流通,在流通过程中会产生产品信息遗漏和缺失的现象,导致在终端销售和服务的过程中难以追溯产品信息,从而很难保证产品的正品率,影响车主消费者的服务体验。

主要问题在于,原厂配件有质保但价格高,配件溯源和价格不透明引质疑;非原厂配件价格低但无质保,掺杂假冒伪劣配件扰乱市场;配件信息缺失,不齐全,采购流程复杂效率低,服务体验差。图7所示为我国汽配供应链现状。

图7 我国汽配供应链现状

猜你喜欢

今日农业(2022年16期)2022-11-09

中外玩具制造(2022年8期)2022-08-08

汽车观察(2018年9期)2018-10-23

现代企业文化(2018年13期)2018-06-09

瞭望东方周刊(2016年33期)2016-09-08

Coco薇(2015年11期)2015-11-09

产品可靠性报告(2015年3期)2015-07-05

机电信息(2015年28期)2015-02-27

中外玩具制造(2013年12期)2014-05-05

中外玩具制造(2013年5期)2013-10-15