基于风险维度的货币政策传导非对称性研究

2017-03-25 09:13林朝颖许小晶阙春萍

当代经济管理 2017年2期

关键词:货币政策

林朝颖++许小晶++阙春萍

摘 要 现有文献货币政策传导非对称性的研究主要集中于产出维度,文章从风险维度研究不同货币环境下货币政策对微观企业风险传导的非对称性,结果表明:宽松货币环境强化了货币政策风险传导的微观效应,而紧缩货币环境削弱了货币政策风险传导的微观效应。虽然存款准备金率对企业的风险传导效应小于利率,但是在不同货币环境下存款准备金率对企业风险传导的非对称性却强于利率。因此央行在制定货币政策时须根据不同货币环境下微观主体对货币政策的风险敏感度的差异选择合理的货币政策工具及其组合搭配,以免企业在宽松货币环境下的过度风险承担。

关键词 货币政策;风险维度;非对称性

[中图分类号]F822.1 [文献标识码]A [文章编号]1673-0461(2017)02-0094-04

一、引 言

当经济跌宕起伏时,货币当局通常采取线性的相机抉择模式,即经济低谷时推出宽松货币政策以刺激经济增长,经济过热时采取紧缩的货币政策以避免盲目扩张导致风险积聚。然而这种线性调控模式忽略了不同货币环境下微观经济主体对货币政策敏感程度的差异,这导致相同规模的货币政策调整幅度在宽松与紧缩货币环境下的效力是不对等的,如果采取简单的线性調控模式,难免削弱货币政策的执行效果,甚至会加大经济波动的幅度,加剧系统性风险。

Cover(1992)首次提出了货币政策传导的非对称性,他认为紧缩货币政策对产出有显著影响,而宽松货币政策对产出影响不大[1]。随后大量国内外学者对货币政策产出传导非对称机制展开讨论。Thoma(1994),Weise(1999),刘金全等(2009)均认为经济增长速度对货币政策传导非对称性有显著影响[2-4],黄先开等(2000)实证结果则表明我国货币政策传导的非对称性与西方国家的情形相反[5]。

随着货币理论与政策研究的不断发展,货币政策非对称的内涵由纵向至横向不断拓展。在区域层面上,McAdam、Morgan(2001),Mojon、Peersman(2001)发现同样的货币政策冲击( 短期利率变动一个百分点) 对不同国家产出和物价的作用效果是不一样的[6-7]。申俊喜等(2011)采用中国31个省域的数据实证检验了我国货币政策传导的区域异质性[8]。在行业层面上,戴金平、金永军(2006)发现房地产行业受货币政策的冲击最大,批发贸易零售业几乎不受贷款利率的影响。曹永琴(2011)发现受货币供给冲击的影响最大的是钢铁行业,最小的是家具行业。在企业层面上,Gertler、Gilchrist(1994),肖争艳(2013)认为货币政策对大企业和小企业的影响是不对称的,紧缩性货币政策对小企业的作用比对大企业的作用大[9-10]。张西征,刘志远(2011)认为货币政策对不同所有制性质、不同信用级别的公司存在较复杂的非对称性冲击[11]。

次贷危机的爆发唤起了学术界对货币政策风险传导效应的思考,学者们纷纷从银行层面证明货币政策风险传导的非对称性。Delis,Kouretas(2011)发现银行自有资本越充足,货币政策对银行的风险传导效应越弱[12]。Dell'Ariccia(2014)也认为当银行资本结构固定时,货币政策对银行风险承担的影响依赖于银行的杠杆水平,高资本充足率的银行在利率下降时增加风险,而低资本充足率的银行则会降低风险[13]。在我国,于一、何维达(2011)研究表明资本充足率高、收入多元化的银行更重视信贷质量,但却表现出更高的风险偏好,在宽松货币政策下表现更为激进[14]。徐明东、陈学彬(2012)发现规模大小以及资本充足程度会影响货币政策风险传导的非对称程 度[15]。张雪兰、何德旭(2012)发现市场竞争的加剧会引发银行的过度风险承担,从而加剧货币政策的风险传导效应[16]。刘晓欣、王飞(2013)也证实了我国货币政策对银行存在非对称传导效应,货币政策对城市商业银行的风险传导效应强于对大型银行的风险传导效应[17]。然而货币政策风险传导的最终对象是企业,而不是作为金融中介机构的银行,将企业作为研究对象探讨货币政策风险传导的非对称性,才能更好的诠释货币政策风险传导的机理。林朝颖等(2015)从企业角度论证了货币政策的风险承担渠道,但没有针对不同货币环境展开更深入的分析[18]。

综上所述,在产出维度上货币政策传导非对称性的研究较为丰富,货币政策传导的纵向与横向非对称性均得到了系统深入的研究。在风险维度上货币政策传导非对称性的研究较为有限,且多数从银行层面研究货币政策传导的非对称性,鲜有文献从货币政策的最终作用对象即微观企业风险承担角度探讨货币政策风险传导的非对称性。本研究以非金融业上市公司数据为研究对象,探讨不同货币环境下货币政策对企业风险承担水平的非对称影响,为货币政策选择提供企业风险维度的依据。

二、理论分析与研究假设

传统货币政策传导理论认为,货币政策主要通过“银行信贷渠道”与“资产负债表渠道”影响经济增长,传导渠道的非对称性决定了货币政策作用效果的非对称性。银行信贷渠道从银行的角度来考察货币政策传导的非对称性,而资产负债表渠道则从企业角度考察货币政策传导的非对称性[19]。

从银行间接渠道来看,在宽松货币政策环境下,银行的风险容忍度上升,信贷意愿增强,监督企业的动机减弱,银行的风险承担水平上升,反之银行的风险承担水平下降(Borio and Zhu,2008[20];Jiménez et al.,2008[21])。徐明东、陈学彬(2012)实证研究发现扩张货币政策对银行风险承担的激励作用强于紧缩货币政策的约束作用[15]。银行是风险传导的中介,货币政策对银行风险传导的非对称性意味着货币政策对企业的风险传导同样也存在非对称性。在宽松货币环境下货币政策对银行的风险传导效应强于紧缩货币环境下的风险传导效应,因此宽松货币环境下银行信贷门槛的降低幅度大于紧缩货币环境下银行信贷门槛的提升幅度,而银行的信贷门槛将影响企业的风险承担水平:信贷门槛降低幅度越大,企业风险承担水平的提升幅度也越高。

从企业直接渠道来看,宽松货币政策一方面降低了融资成本,提高了可抵押资产的价值,改善了企业的资产负债状况(Gertler, Gilchrist,1994[9]),从客观上提高了企业的风险承担能力;另一方面宽松货币政策降低了经济中的不确定性,提高了人们的风险偏好[23],从主观上增强了企业风险承担的动机。主客观因素相互叠加,增强了货币政策的风险传导效应。

基于上述分析,提出如下假设:

在风险维度货币政策的传导效应具有非对称性,宽松货币环境下货币政策的风险传导效应强于紧缩货币环境下的风险传导效应。

三、研究设计

(一)模型与变量选择

为了从风险维度检验货币政策传导的非对称性,本文在John等(2008)[24] ,Delis and Kouretas(2011)[12]变量选取的基础上,采用動态面板门限模型描述货币政策风险维度传导的非对称性。具体如下:

Riskit=β0Riski,t-1+β1MitI(Mit≤γ)+β2MitI(Mit>γ)+

α′Xit+μi+εit (1)

模型(1)中被解释变量Riskit表示企业风险承担水平; Mit表示货币政策,既是模型的核心解释变量也是门限变量;Xit表示控制变量。

根据以往文献(Coles等,2006[25];John等,2008[24];Low,2009[26];Bargeron等,2010[27];Faccio等,2011[28]),常用的企业风险承担水平的度量指标主要有企业股票收益的波动率、R&D支出以及观测时段内ROA的波动率。由于股票收益受市场波动的影响较大,R&D支出与行业特性密切相关,以其衡量所有企业的风险承担不具代表性,因此本文采用John等(2008)[24]、Faccio等(2011)[28]的方法度量企业风险承担水平,即取当年与未来四年(第t,t+1,t+2,t+3,t+4年)作为一个观测时段,以滚动的方法计算经行业均值调整后ROA五年的波动率来反映第t年企业的风险承担水平。该指标考虑了企业风险承担行为对企业盈利影响的递延性,能比较客观反映企业的风险承担水平。

由于贷款利率直接影响着企业的融资成本,因此本文选取一年期贷款基准利率(Interest)度量货币政策。近年来央行增加了存款准备金率的调整频率,仅2015年就调整了5次存款准备金率,因此本文选取法定存款准备金率(Rate)作为货币政策的另一代理变量。货币政策越宽松,一年期贷款基准利率(Interest)与法定存款准备金率(Rate)越低,反之越高。

我们还控制了如下变量:企业规模(Size)、资产负债率(Leverage)、营业收入增长率(Growth)、经营期限(Age)、盈利水平(Roa)、股权集中度(Concent)、国有股东持股比例(Property)。为避免异常值,对所有连续变量进行上下1%的Winsor处理。

本文感兴趣的是参数β1与β2的符号与大小。如果与显著为负且β1>β2,说明货币政策对企业具有风险传导效应,而且在Mit≤γ的宽松货币环境下的风险传导效应强于Mit>γ的紧缩货币环境下的风险传导效应。

(二)样本选取

本文选取2003~2015年1 008家上市公司年度数据,研究货币政策风险维度的非对称传导效应。由于本文研究重点是货币政策对实体经济的影响,因此剔除金融企业。ST企业风险承担水平较高,因此也不作为本文研究对象。本文所用数据主要源于Csmar数据库。

四、实证结果与分析

首先选取利率作为模型估计的代理变量与门限变量,检验货币政策对企业风险传导是否具有非对称性,检验结果发现利率的门限值为0.0695,F统计量为192.966,在1%的水平下显著,说明模型至少存在一个门限值。双门限模型的F值不能通过显著性检验,说明门限值的个数小于2,因此建立单门限动态面板回归模型,回归结果见表1。当利率较低时货币政策对企业的风险传导系数的绝对值(29.6072)大于利率较高时风险传导系数的绝对值(27.1860),说明在宽松货币环境下货币政策对企业的风险传导效应强于紧缩货币环境下的风险传导效应。

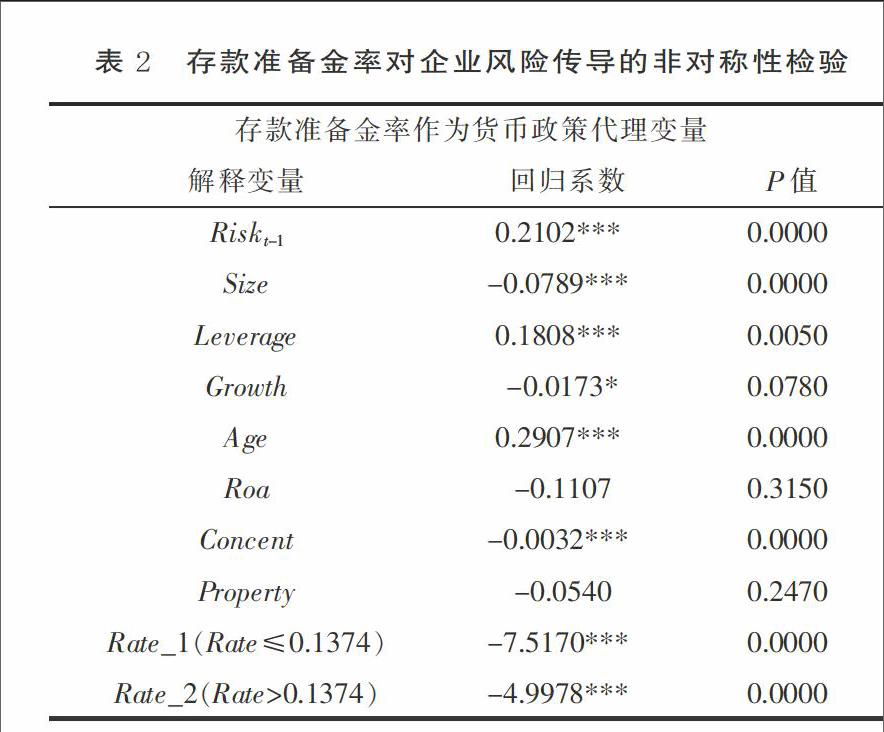

其次选取存款准备金率作为货币政策的代理变量与门限变量,检验货币政策对企业风险传导是否具有非对称性,结果发现存款准备金率的门限值为0.1374,F统计量为180.054,在1%的水平下显著,说明模型至少存在一个门限值。双门限模型的F值不显著,因此建立单门限动态面板回归模型,回归结果见表2。当存款准备金率较低时货币政策的风险传导效应强于存款准备金率较高时的风险传导效应,即货币政策的风险传导具有非对称性。

最后比较利率与存款准备金率两种货币政策工具风险传导的差异。利率对企业风险传导非对称系数为1.09(即-29.6072/-27.1860),存款准备金率对企业风险传导的非对称系数为1.50(即-7.5170/-4.9987),因此存款准备金率虽然在风险传导效应的绝对值上小于利率,但是在对企业风险传导的非对称性方面却强于利率。

五、稳健性检验

为进一步检验结果的稳健性,首先根据Faccio(2011)[28]的方法采用五年内(当年与未来五年)ROA极值差异测度企业风险承担水平,结果显示货币政策对企业风险传导的非对称性依然存在。其次在观测时段选取上,根据Boubakri等(2011)[30]的方法重新定义四年为一个观测时段,同样采取滚动的方法测度企业风险承担水平,实证检验结果也不存在实质性改变。

六、结论与启示

现有文献主要从产出维度论证货币政策传导的非对称性,本文从风险维度出发证明了货币政策对企业风险传导的非对称性,得出两个主要结论:第一,宽松货币环境下货币政策的风险传导效应强于紧缩货币环境下货币政策的风险传导效应。第二,在不同货币环境下,准备金率风险传导的非对称性较强,利率的非对称性较弱。

由此得出以下启示:首先,货币当局在实施货币政策促进经济量上增长的同时也须关注微观主体风险承担对经济产出质的影响。央行可根据不同货币环境下微观主体对货币政策的风险敏感度的差异选择合理的货币政策工具:在宽松环境下可选择风险传导效应较弱的货币政策工具(如存款准备金率),在紧缩货币环境下可选择风险传导效应较强的货币政策工具(如利率)。其次,从历年货币政策工具选择上看,存款准备金率不论在调整频率还是平均调整幅度上均超过利率,因此我国目前仍然是采取数量型为主的调控模式。而存款准备金率为代表的数量型工具在不同货币环境下风险传导的非对称性较强,因此在宏观调控时应保持不同货币政策工具的合理搭配组合,避免企业在宽松货币环境下的过度风险承担。

[参考文献]

[1] Cover J P. Asymmetric effects of positive and negative money-supply shocks[J]. The Quarterly Journal of Economics,1992,107(4):1261-1282.

[2] Thoma M A. Subsample instability and asymmetries in money-income causality[J]. Journal of Econometrics,1994,64(1):279-306.

[3] Weise C L. The asymmetric effects of monetary policy: A nonlinear vector autoregression approach[J]. Journal of Money, Credit and Banking,1999:85-108.

[4] 刘金全,隋建利,李楠. 基于非线性VAR模型对我国货币政策非对称作用效应的实证检验[J]. 中国管理科学,2009(3):47-55.

[5] 黄先开,邓述慧. 货币政策中性与非对称性的实证研究[J]. 管理科学学报,2000(2):34-41.

[6] Mcadam P, Morgan J. The monetary transmission mechanism at the euro-area level: issues and results using structural macroeconomic models[Z]. ECB Working Paper series No.93,2001.

[7] Mojon B, Peersman G. A VAR description of the effects of monetary policy in the individual countries of the euro area[Z]. ECB Working Paper Series,2001,92:1-49.

[8] 申俊喜,曹源芳,封思贤. 货币政策的区域异质性效应——基于中国31个省域的实证分析[J]. 中国工业经济,2011(6):36-46.

[9] Gertler M, Gilchrist S. Monetary policy, business cycles, and the behavior of small manufacturing firms[J]. The Quarterly Journal of Economics,1994,109(2):309-340.

[10] 肖争艳,郭豫媚,潘璐. 企业规模与货币政策的非对称效应[J]. 经济理论与经济管理,2013(9):74-86.

[11] 张西征,刘志远,王静. 货币政策影响公司投资的双重效应研究[J]. 管理科学,2012(5):108-119.

[12] Delis M D, Kouretas G P. Interest rates and bank risk-taking[J]. Journal of Banking & Finance,2011,35(4):840-855.

[13] Dell.ariccia G, Laeven L, Marquez R. Real interest rates, leverage, and bank risk-taking[J]. Journal of Economic Theory,2014,149(1):65-99.

[14] 于一,何维达. 货币政策、信贷质量与银行风险偏好的实证检验[J]. 国际金融研究,2011(12):59-68.

[15] 徐明東,陈学彬. 货币环境, 资本充足率与商业银行风险承担[J]. 金融研究,2012(7):48-62.

[16] 张雪兰,何德旭. 货币政策立场与银行风险承担——基于中国银行业的实证研究(2000—2010)[J]. 经济研究,2012(5):31-44.

[17] 刘晓欣,王飞. 中国微观银行特征的货币政策风险承担渠道检验——基于我国银行业的实证研究[J]. 国际金融研究,2013(9):75-88.

[18] 林朝颖,黄志刚,杨广青,等. 基于企业微观的货币政策风险承担渠道理论研究[J]. 国际金融研究,2015(6):21-32.

[19] 曹永琴,李泽祥. 货币政策非对称性效应形成机理的理论述评[J]. 经济学家,2007(4):76-82.

[20] Borio C, Zhu H. Capital regulation, risk-taking and monetary policy: a missing link in the transmission mechanism?[Z]. BIS Working Paper,2008.

[21] Jiménez G, Ongena S, Peydro J L, et al. Hazardous times for monetary policy: what do twenty-three million bank loans say about the effects of monetary policy on credit risk-taking?[Z]. Working Paper,2008.

[22] Bekaert G, Hoerova M, Lo Duca M. Risk, uncertainty and monetary policy[J]. Journal of Monetary Economics,2013,60(7):771-788.

[23] John K, Litov L, Yeung B. Corporate governance and risk‐taking[J]. The Journal of Finance,2008,63(4):1679-1728.

[24] Coles J L, Daniel N D, Naveen L. Managerial incentives and risk-taking[J]. Journal of Financial Economics,2006,79(2):431-468.

[25] Low A. Managerial risk-taking behavior and equity-based compensation[J]. Journal of Financial Economics,2009,92(3):470-490.

[26] Bargeron L L, Lehn K M, Zutter C J. Sarbanes-oxley and corporate risk-taking[J]. Journal of Accounting and Economics,2010,49(1):34-52.

[27] Faccio M, Marchica M, Mura R. Large shareholder diversification and corporate risk-taking[J]. Review of Financial Studies,2011,24(11):3601-3641.

[28] Acharya V V, Amihud Y, Litov L. Creditor rights and corporate risk-taking[J]. Journal of Financial Economics,2011,102(1):150-166.

[29] Boubakri N, Cosset J, Saffar W. Corporate risk-taking in privatized firms: International evidence on the role of state and foreign owners[R].2011.

猜你喜欢

清华金融评论(2022年4期)2022-04-13

清华金融评论(2022年4期)2022-04-13

安徽师范大学学报(人文社会科学版)(2020年1期)2020-02-23

中国外汇(2019年19期)2019-11-26

中国外汇(2019年20期)2019-11-25

中国外汇(2019年18期)2019-11-25

中国外汇(2019年9期)2019-07-13

中国外汇(2019年22期)2019-05-21

湖北经济学院学报·人文社科版(2015年9期)2015-12-29

当代经济(2015年4期)2015-04-16