其他收益的核算口径问题探讨

2017-03-23 01:56:08杨健

绿色财会 2017年11期

杨 健

○中审众环会计师事务所

为了进一步规范企业对政府补助的确认、计量和披露,保持与国际财务报告准则的持续趋同,财政部于2017年5月下发了《企业会计准则第16号——政府补助(修订)》(以下简称新准则),规定自2017年6月12日起施行。新的政府补助准则主要修订内容包括:①增加政府补助的两大特征,明确政府补助准则的适用范围;②与IFRS趋同,允许政府补助采用净额法;③明确政府补助相关科目的使用,新增“其他收益”报表项目。

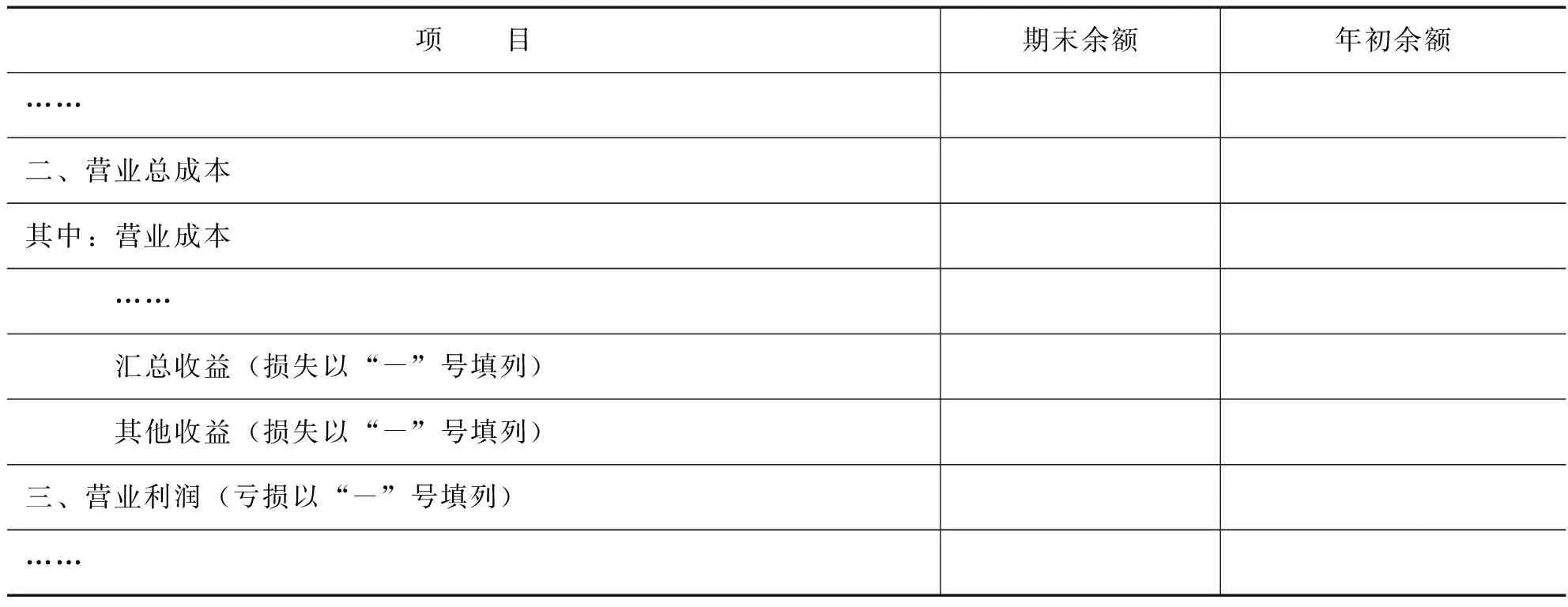

修订后的政府补助准则第十六条规定,企业应当在利润表中的“营业利润”项目之上单独列报“其他收益”项目,计入其他收益的政府补助在该项目反映。由此可见,新准则增加了“其他收益”这一新会计科目。利润表则同时进行了调整,其他收益为新增调整项目,如表1所示。

表1

同时新准则在第十一条还对计入其他收益的原则做了简要说明。“与企业日常活动相关的政府补助,应当按照经济业务实质,计入其他收益或冲减相关成本费用。与企业日常活动无关的政府补助,应当计入营业外收入。”

但在实际执行过程中,如何正确地把握哪些政府补助应列入其他收益核算,哪些应计入营业外收入核算,目前差异较大。我们首先分析一下新准则颁布后2017年上市公司的中报关于政府补助的处理。

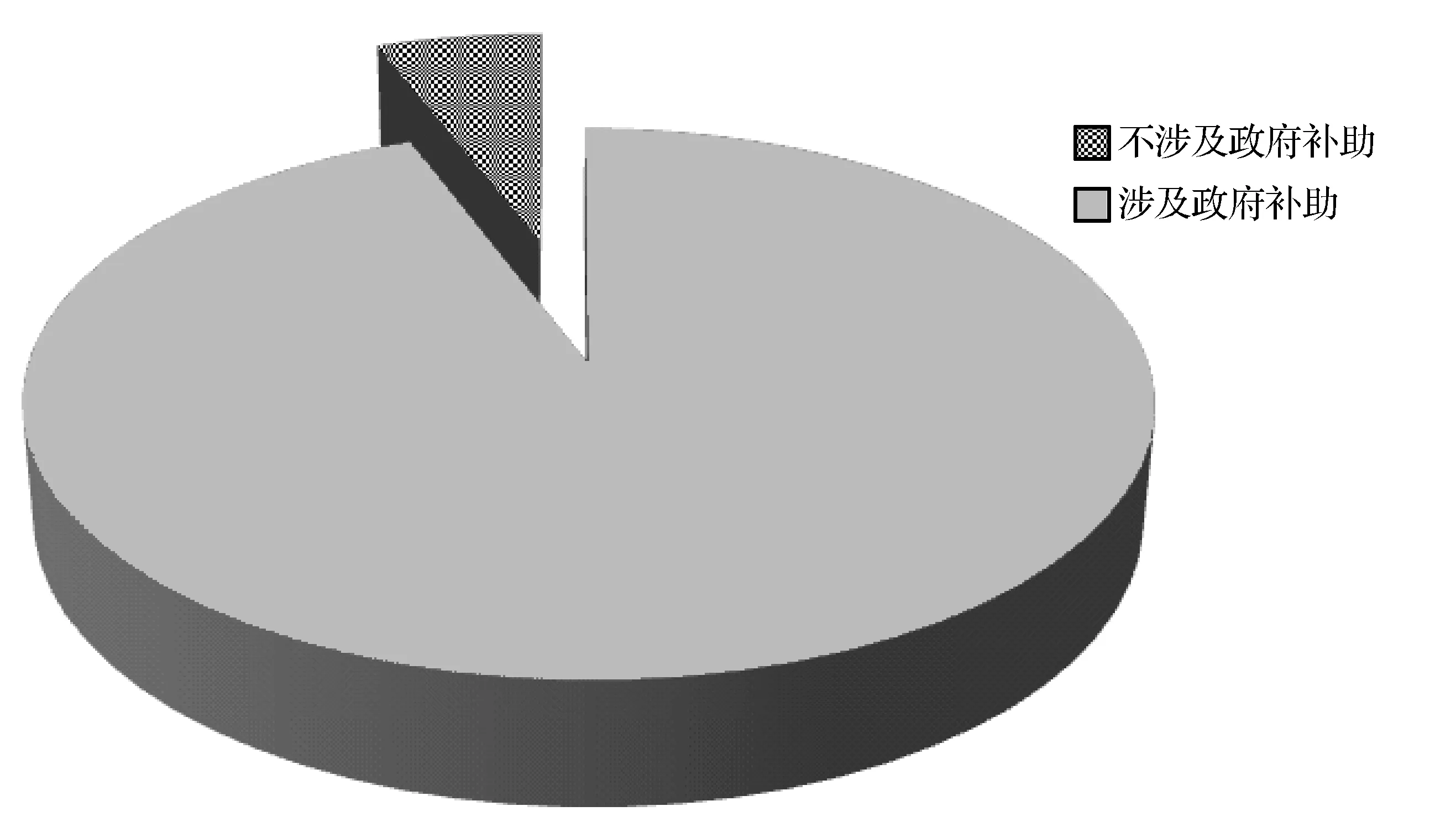

图1 所有公布了2017年中报的A股公司

图2 涉及政府补助公司

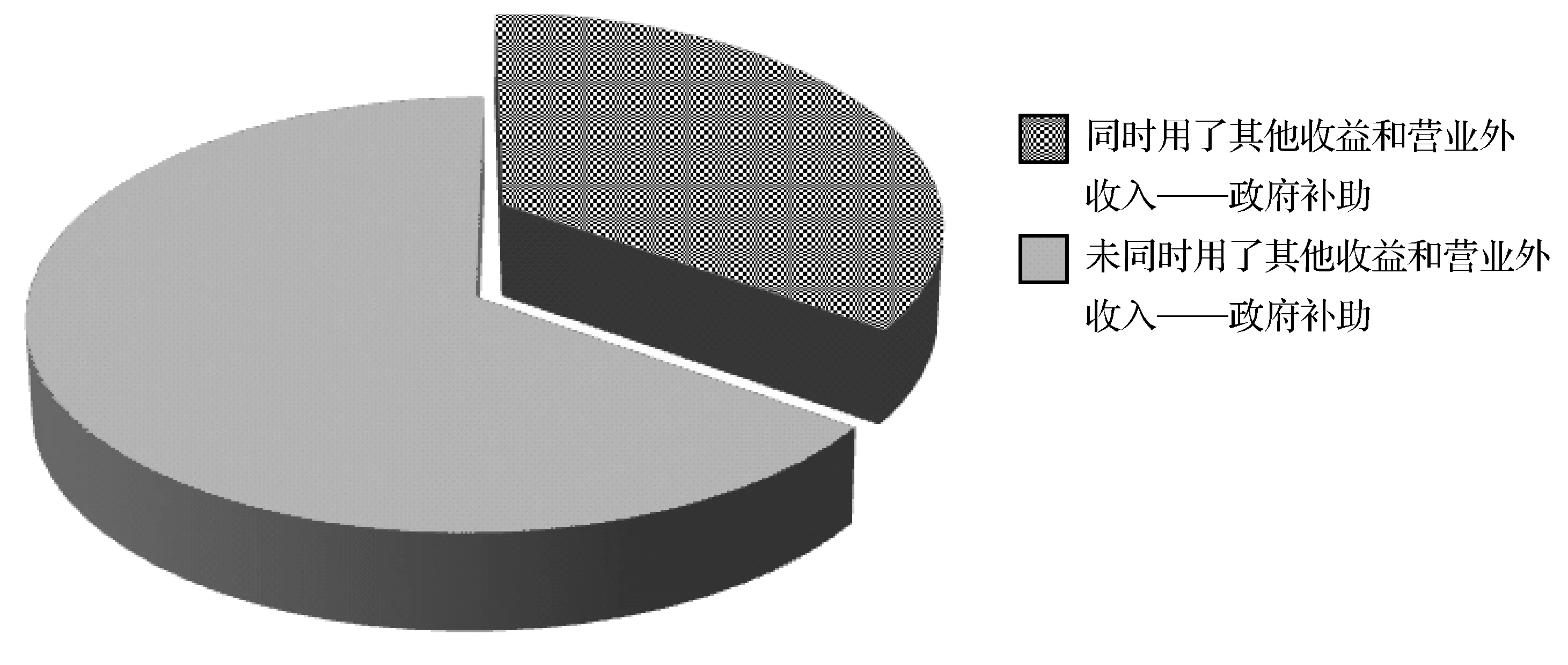

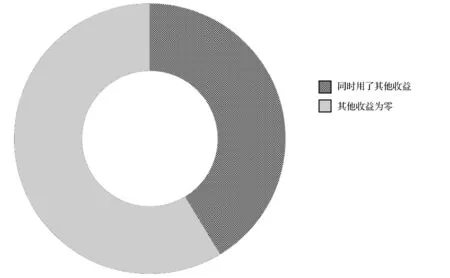

图3 使用了其他收益科目的公司

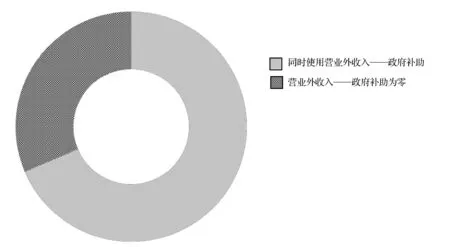

图4 使用营业外收入——政府补助的公司

从图1、图2、图3、图4来看政府补助已经成为上市公司经常发生的业务,已经有超过94%的公司涉及政府补助业务。但修订后的政府补助准则颁布后,对于企业收到的政府补助的会计处理及列报处理出现了不同的理解,焦点就在于如何正确地理解准则中“企业日常活动相关的政府补助”。本文选取了涉及政府补助较大的四家公司进行对比分析。

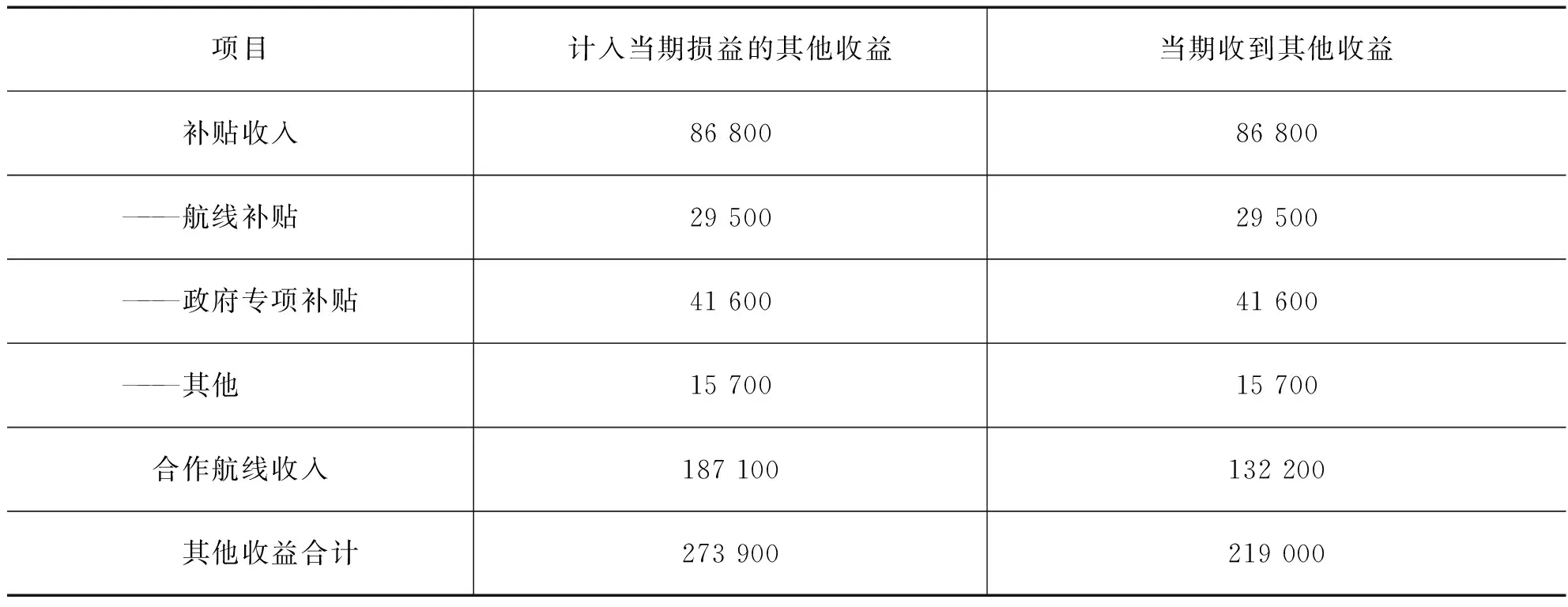

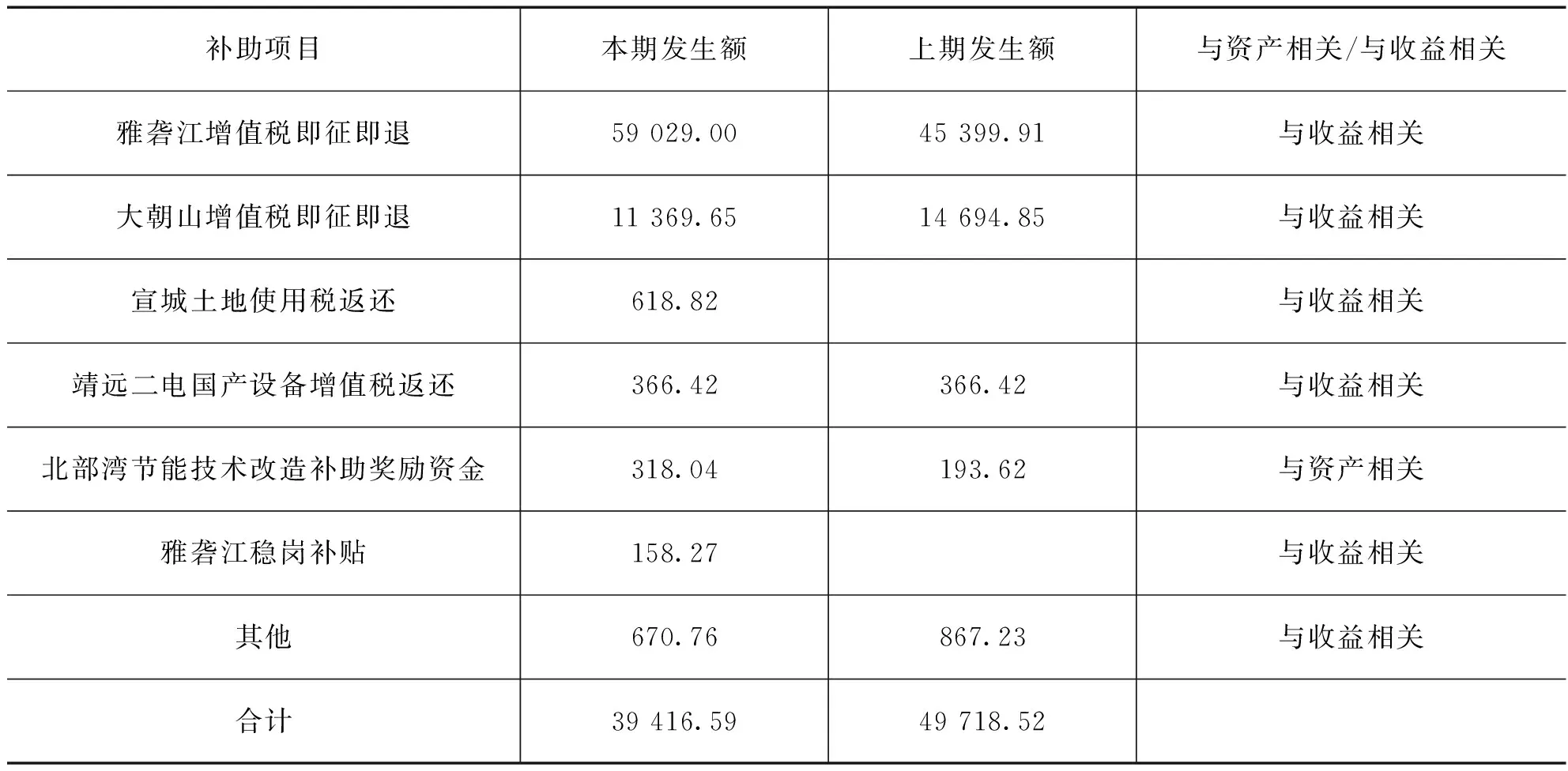

2017年中报其他收益金额最大的公司是东方航空,其他收益的金额为27.39亿,同时营业外收入——政府补助还有300万。2017 年上半年,东方航空公司其他收益项目具体如表2所示。

表2 单位:人民币万元

2017 年上半年,东方航空公司营业外收入为6.59 亿元,同比减少75.88%,这主要是由于公司根据修订后的企业会计准则修改财务报表列报,将与日常经营活动有关的政府补助和合作航线收入,从利润表“营业外收入”项目调整至利润表“其他收益”项目列报而导致的。2017年列入营业外收入——政府补助的300万元为补贴收入。

2017年中报营业外收入——政府补助金额最大的公司是国泰君安证券股份有限公司。2017年中报当中政府补助全部列报在了营业外收入,具体明细如表3所示。

表3 单位:人民币万元

中兴通讯股份有限公司2017年中报披露如下:其他收益 136 902 万元。另依据2017年6月12日实施的《企业会计准则第16号——政府补助》,按其经济业务实质,与企业日常活动相关的政府补助且明确用于补偿公司已发生的相关成本费用或损失的政府补助,直接冲减相应的成本费用,无明确补偿对象的政府补助计入其他收益。根据此原则,本报告期冲减营业成本 13 814 万元,冲减研发费用 70 871.9 万元,计入其他收益 136 902 万元。与企业日常活动无关的政府补助,计入营业外收入。

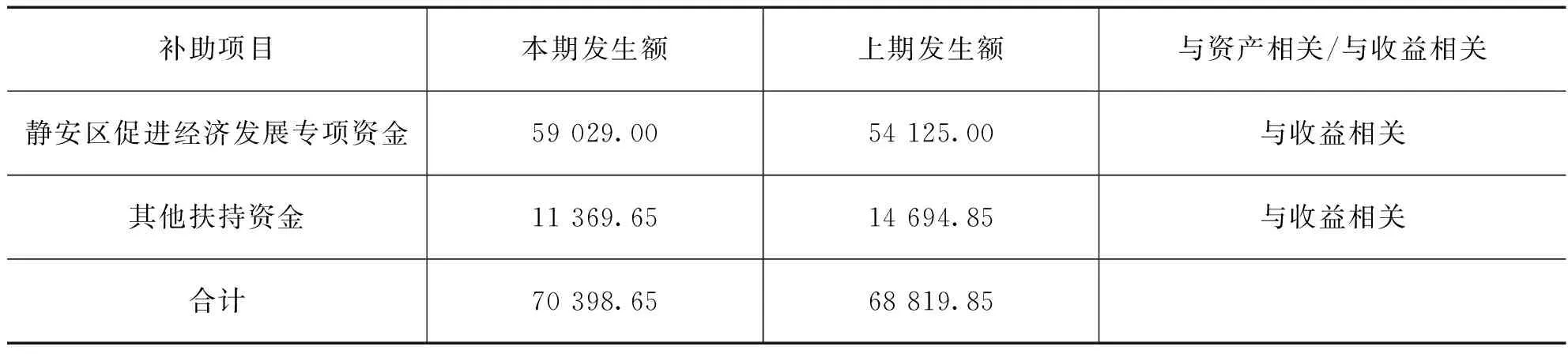

国投电力控股股份有限公司2017年中报当中政府补助全部列报在了营业外收入,具体明细如表4所示。

表4 单位:人民币万元

从这四家公司来看不管是与收益相关的政府补助,还是与资产相关的政府补助,在核算和列报的口径上均出现了较大的差异。特别是对于基本相同的政府补助,如增值税的政府补助国投电力全部列在了营业外收入,中兴通讯则全部放在了其他收益。究竟哪些政府补助应列入到其他收益核算,哪些应计入营业外收入核算,当前有以下两种观点。

第一种观点认为,与企业日常的销售、生产、成本等作业直接相关的,且具有经常性、可计算等特点的政府补助,应当考虑计入其他收益,如电力企业收到按照发电量和固定标准计算的补贴,对农产品生产企业采购农产品给予的定额补贴等;其他与正常经营活动不相关,或具有偶发性、不可预计性等特点的政府补助,应当考虑计入营业外收入,如具体研发项目补贴、政府对取得某项成果的奖励或补助、未具体明确用途的补助等。支持该观点的理由是:参考《企业会计准则应用指南》附录之会计科目和主要账务处理中对于营业外收入、营业外支出的规定,营业外收支主要包括非流动资产处置利得或损失、非货币性资产交换利得或损失、债务重组利得或损失、政府补助、盘盈利得或盘亏损失、捐赠利得或公益性捐赠支出、非常损失等。从上述规定来看,营业外收支具有性质特殊和偶发性、与正常经营活动不直接相关、可能会影响报表使用人对经营业绩和盈利能力做出正常判断等特点。但这种观点会导致如果不同的企业分别采用总额法和净额法,对于同一补助,不同企业对利润表的营业利润的影响是不同的,使得会计信息在会计准则允许的范围内出现了不可比性。

第二种观点认为,政府补助所补偿的对应项目是营业利润项目的,如补偿计入管理费用或未来摊销计入制造费用的研发支出、补偿固定资产减少计入制造费用的累计折旧等,计入其他收益;除此之外,计入营业外收入。支持该观点的理由是:《〈企业会计准则第14号——收入〉应用指南》中说明了“日常活动”的认定。“日常活动”,是指企业为完成其经营目标所从事的经常性活动以及与之相关的活动。……企业处置固定资产、无形资产等活动,不是企业为完成其经营目标所从事的经常性活动,也不属于与经常性活动相关的活动,由此产生的经济利益的总流入不构成收入,应当确认为营业外收入。据此理解,日常活动应当形成营业收入、营业成本、期间费用等营业利润科目。政府补助所对应的经济活动如果计入相应营业利润科目,则应当作为与日常活动相关,计入其他收益;否则,计入营业外收入。证监会关于非经常性损益的认定是监管需求,不是会计准则。不支持该观点的理由:混淆了政府补助与日常活动相关,政府补助所对应的经济活动与日常活动相关两个概念。在正常经营目标中,不会将所有的政府补助都纳入经营目标中,只会将持续性的、可正常预测并取得的政府补助纳入经营目标。有很多政府补助不具有政策持续性,也无法预测是否能够取得,那么,即使对应的成本、费用计入了营业利润科目,也并不表明获取的政府补助是与日常活动相关的。总额法与净额法得出的营业利润不同,本身就是由于选用不同会计政策产生的,这种不一致是正常的、可接受的。

这两种观点均有一定的道理,但本次准则修订增加了其他收益项目,是为了解决原应用指南规定的所有的政府补助都计入营业外收入的问题。在实务中,部分补助资金与企业日常活动密切相关,不适宜计入营业外收入,同时为了避免选用总额法和净额法出现的营业利润的不可比的问题,笔者认为应该采用第二种观点更为合理。

猜你喜欢

红领巾·探索(2022年11期)2023-01-06 09:19:18

商业会计(2018年18期)2018-11-25 04:59:17

证券市场红周刊(2018年27期)2018-05-14 10:44:26

证券市场红周刊(2018年24期)2018-05-14 03:39:47

证券市场红周刊(2018年24期)2018-05-14 03:39:47

中国市场(2016年48期)2016-05-25 00:37:28

西安交通大学学报(社会科学版)(2015年3期)2015-06-12 11:59:12

现代企业(2015年7期)2015-02-28 18:54:06

股市动态分析(2014年42期)2014-11-07 03:24:16

股市动态分析(2014年42期)2014-11-07 03:23:00