董事会异质性、多元化战略与企业价值

2017-03-23 03:33:30叶蓓

华东经济管理 2017年3期

叶 蓓

(武汉科技大学文法与经济学院,湖北武汉430081)

董事会异质性、多元化战略与企业价值

叶 蓓

(武汉科技大学文法与经济学院,湖北武汉430081)

以沪深非金融上市公司为样本,研究董事会异质性与公司多元化程度及经营绩效的关系。研究表明董事会职业异质性促进公司多元化发展及价值提升,社会异质性削弱公司多元化倾向及企业价值;多元化战略部分中介了董事会异质性对企业价值的影响。有鉴于此,构建高效董事会应重视团队内部年龄、知识、经验的合理搭配,通过战略职能发挥,将团队异质性利益发挥到最大限度。

董事会;异质性;多元化;企业价值

一、引言

多元化是企业发展战略的重要一环,机遇与风险并存。在现代公司制企业中,作为最高战略决策机构的董事会,如何通过多元化战略的制订实施提升公司竞争力,一直是学术界热议的话题。以往研究多将董事会视为行动一致的主体,探究董事会总体特征与公司绩效的关系,很少考虑董事会内部成员差异对公司战略效应的影响。

事实上,董事会成员在种族、年龄、性别、职业背景以及认知观、价值观方面始终存在差异,这种差异被称为董事会异质性[1]。高阶理论认为,决策团队异质性是团队成员认知、技能、社会和职业联系的反映,为决策团队提供不同的信息和资源,以应对复杂多变的环境[2]。认知心理学研究同样发现,团队成员背景差异有利于扩大团队知识面,避免群体思维——因此董事会异质性或许有利于其战略职能实现;然而成员之间的认知差距、利益冲突可能加大群体决策过程的协调成本,降低运作效率,不利于公司战略意图的实现[3]。上述矛盾,在企业多元化战略制订和实施中表现尤为明显。一方面,多元化公司面临更加复杂的经营环境和更大的资源需求,擅长内部战略执行的经理层常常难以应付。此时,多样化构成的董事会不仅可以利用自身的知识和经验为经理层提供咨询建议,还可以充分利用发挥自身关系网络,满足战略执行中的资源需求[4]。另一方面,与多元化战略伴随的还有与之而来的风险。能否就可能面临的机遇和风险达成一致认识,并最终表现为集体意志,有赖于各董事成员的认知协调和利益协调。

二、相关理论与研究假设

(一)相关研究

有关企业多元化经营的研究以往主要集中于多元化动因、多元化与公司绩效的关系上;近年来,一些学者开始关注公司战略选择中决策者的作用。

资源依赖理论强调董事会资源在公司战略中的作用,认为董事资源及其与外界的联系降低了组织对环境的依赖[5]。Hillman和Dalzie认为,公司董事可以区分为内部人、商务专家、支持专家、社区影响者几种类型;不同类型的董事可以提供有益于公司的不同资源[6]。高阶梯队理论指出,高管人员的人口学特征事实上隐含着与工作任务相关的技能、经验、知识和信息,体现着他们的认知特征和认知差异。董事会成员基于自身认知基础和价值观对组织内外部面临的大量信息进行过滤、筛选和解释,应用于公司的战略选择;公司进入新领域的战略事件特别适合用于检验这种团队异质性的作用[2]。李维安等[7-8]将董事会异质性区分为职业异质性和社会异质性——前者主要指董事会成员在专业背景、任职期限、教育经历等职业相关因素方面的差异,后者则包括性别、年龄、种族等与人口统计学特征相关的差异。他们认为,团队中的职业异质性在决策过程中更容易激起讨论,因而更为重要;社会异质性更多地与社会进程相联系,有利于消除成见、不信任以及情感冲突。

以上理论倾向于肯定董事会异质性在公司战略决策中的作用。然而,也有一些学者指出,董事会成员在职业背景、经历上的差异也可能导致他们在商讨事宜时难以达成一致,从而降低沟通和协调效率,妨碍战略决策的顺利达成;董事会异质性对于其治理作用发挥利弊皆存,利弊权衡结果取决于决策事项的性质[9]。Page认为,如果决策事项主要依靠群体信息和资源,则异质性的利益最为明显;然而对于需要群体成员协调一致的行动,异质性会加大群体内耗[10]。

实证研究方面主要集中在董事会人口统计学特征及教育程度差异对公司战略和企业价值的影响上。一些学者对董事会中女性成员比例进行研究,认为董事会女性成员的加入有助于提高公司绩效[11-12];另有研究表明,性别和种族背景多样化的董事会有助于提升企业价值[13];Anderson等人的实证分析表明,董事教育背景、国籍身份多样化有助于提升公司绩效[14]。国内学者中,李国栋、薛有志分析探讨了董事会专业能力和关系能力对公司多元化战略介入有效性的影响,通过实证检验发现,董事会专业能力和适当的关系能力、特别是政治关系有助于提升多元化战略介入效应[15]。不过,他们的研究关注点是董事会专业能力和关系能力总体水平,并没有对董事会内部职业特征的差异进行研究。李小青基于创新战略的中介作用,就董事会认知异质性对企业价值的影响进行了实证研究,发现董事会职能背景异质性与高科技企业创新战略显著正相关,董事会任期异质性与创新战略显著负相关,创新战略部分中介了董事会职能和任期异质性对企业价值的影响[1]。他们的研究,为探究董事会异质性对公司多元化战略及其实施效应的影响提供了有益思路。

(二)研究假设

1.董事会异质性与多元化战略

董事会异质性一般区分为社会异质性和职业异质性。前者主要指与人口统计学特征相关的成员差异,例如年龄、性别和种族差异;后者则主要包括与董事会任务特征相关联的职业特征差异,例如教育程度、专业经验、职业经历等。从资源依赖角度看,董事会职业异质性对多元化战略效应的影响是普遍存在的。多元化战略的制订和实施需要公司决策层具有跨行业知识结构和经验。因此,董事会职业异质性、尤其是董事会成员专业经验的多样性无疑将发挥显著作用。来自不同领域的成员无形中拓宽了团队的信息范畴,各种观点和经验信息的集合碰撞有助于激发产生新观念、新想法,为团队提供更多的咨询建议[10,16]。多样化信息来源还有助于提高团队预测准确性,提高其意见建议以及投资决策评估的准确性[17]。由此,提出假设1。

H1:董事会成员职业异质性有助于推动多元化战略实施。

多元化战略一方面需要董事会提供丰富的业务咨询顾问,另一方面又需要董事会经过集体讨论达成认知一致,而这要受到董事成员们认知特征的影响。与专业经验、教育背景等职业特征不同,董事年龄、性别、种族等人口统计学特征较少涉及多元化战略实施需要依赖调动的资源,却可能通过影响团队内部冲突与合作影响重大决策的实现。相关研究表明,团队中基于性别、种族、年龄的社会分类容易导致团队内部形成小团体,团体内部成员经历积极情感,未被纳入的成员则会产生被排斥的消极情感;由此妨碍了团队成员间的沟通与合作。Williams和O'Reilly认为,同质的团队能增加团队中的合作,人口统计学变量的异质性将增加冲突,减少社会整合[18]。因此,提出假设2。

H2:董事会成员社会异质性不利于多元化战略实施。

2.董事会异质性与企业价值

对于团队异质性与企业价值的关系,一直以来存在着两种对立观点。一种认为异质性使得团队成员能够获取更多认知资源,进而提高企业价值;一种则认为异质性加剧冲突,影响企业价值提升[19]。对于推行多元化的企业来说,董事会成员在知识结构、教育背景、职业经历等方面的差异有助于丰富多元化过程中的智力资源和人脉资源,减少不确定环境下的决策失误,因而对多元化战略绩效应当具有促进作用;然而,社会属性的差异,又使得多元化战略在制订和实施过程中可能面临更多的冲突和摩擦,加大多元化战略推行的成本。因此,提出假设3和4。

H3:董事会成员职业异质性对企业价值有正向促进作用。

H4:董事会成员社会异质性对企业价值有反向阻碍作用。

3.多元化战略的中介效应

多元化经营对企业价值的影响在理论和实务界素来存在争议。支持者认为,多元化企业具有规模经济和效率优势;可以利用同样的营销渠道来经营不同的产品和服务,或者利用现有的公司财务和法律等员工资产来支持公司在不同行业的运作[20]。然而也有研究表明,多元化可能损害企业价值;其主要原因在于多元化企业对资本的错误配置,并且因此而导致“交叉补贴”,即用较强的业务部门的现金对较弱的业务部门进行投资;此外,多元化过程中管理者代理问题也更加突出[21-22]。事实上,导致多元化战略不能取得期望收益的原因很多,除了管理者自利动机导致多元化动机不当外,多元化战略内在的高度复杂性、专业性也是一个重要原因。现代董事会的职能已经从传统的监督治理、战略决策逐步扩展深入到咨询建议、资源提供和战略执行上;董事会与管理者之间的关系由彼此对立走向相互合作、由相互质疑走向协同推进战略实施[15]。作为决策者与智囊团的董事会能否在是否多元化以及如何实施多元化战略上高效率达成共识,能否为企业提供多元化战略实施需要的各种经验、知识,并帮助企业突破资源瓶颈无疑至关重要;而这些因素均受到董事会成员社会特征和职业背景差异的影响。基于此,多元化战略对企业价值的复杂影响可能在一定程度上源于它中介和传递着董事会异质性对企业价值的影响;董事会成员职业背景和社会特征差异影响了多元化战略的推进实施,进而影响和改变着企业价值。故提出假设5和6。

H5:多元化战略中介了董事会职业异质性对企业价值的影响。

H6:多元化战略中介了董事会社会异质性对企业价值的影响。

三、实证分析

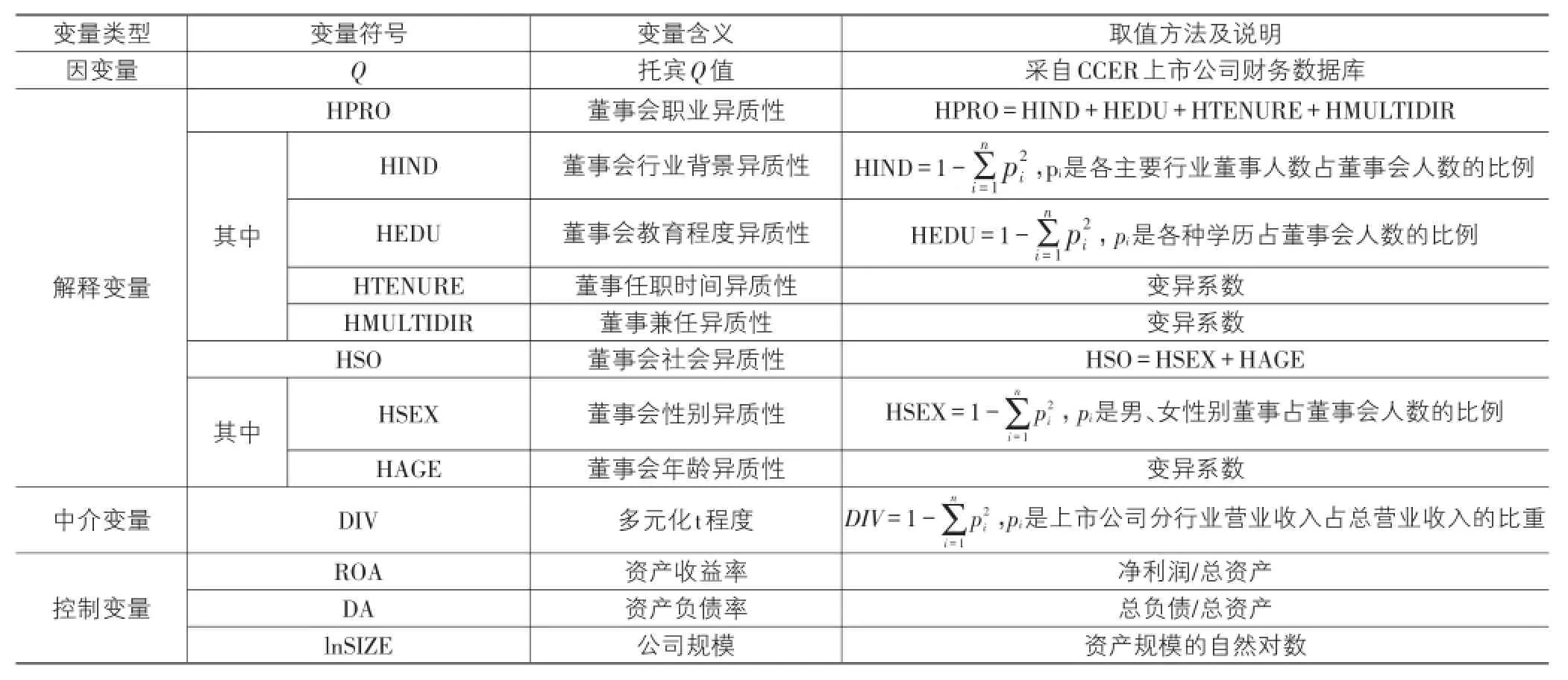

(一)变量定义和测度

1.多元化战略

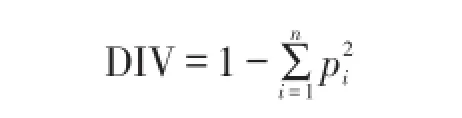

有关企业多元化程度的衡量国内外存在多种方法,例如行业数目法、熵指数法、多元化指数法等[23]。行业数目法以一定的行业编码作为依据,可重复性较强,然而由于各个行业编码的分类密度不同容易导致差异。熵指数法将企业业务划分为若干个产业集群,以产业集群为单位计算熵指数即非相关多元化程度。受制于当前我国上市公司信息披露现状,公司产业集群界定较为困难,因而该方法应用受到限制。依据目前上市公司分行业收入信息披露情况,本研究采用Blau系数度量样本公司多元化程度:

其中,n是企业经营的行业数目,pi是上市公司各行业营业收入占总营业收入的比重。该指数取值范围在0~1之间,取值越接近1,说明多元化程度越高;越接近0,则说明经营行业越是集中。

2.董事会异质性

我们将董事会异质性区分为职业异质性和社会异质性。

(1)董事会职业异质性。董事会职业异质性HPRO由四项异质性指标加总得到:

HPRO=HIND+HEDU+HTENURE+HMULTIDIR

其中,HIND、HEDU、HTENURE和HMULTIDIR分别代表董事会成员行业背景、教育程度、任职时间和在其他公司兼任董事数量方面的差异。董事会任职时间和兼任董事数量等数值型变量的差异性采用变异系数反映;任职时间以年度为单位,不满1年计为1。

对于行业背景差异,我们首先将董事行业背景区分为技术、营销、管理、人力资源、法律及其他几个大类;通过国泰安上市公司高管数据库获取董事会成员简历,经人工筛选识别后,根据如下公式测度董事会行业异质性:

公式中,n是行业背景数目,pi是某一行业背景的董事人数占董事会人数的比例。

对于董事会教育程度异质性,我们根据CCER上市公司高管数据库中的董事学历数据,将教育程度区分为中专及中专以下、大专、本科、硕士研究生、博士研究生、其他六个类别,依然采用Blau系数进行测度。

(2)董事会社会异质性。社会异质性方面,鉴于目前上市公司董事会成员外籍人士并不多见,社会异质性指标HSO排除国籍异质性因素,仅纳入了性别异质性HSEX和年龄异质性HAGE:

HSO=HSEX+HAGE

其中,性别异质性采用Blau系数计算确定;年龄异质性采用变异系数确定。

所有变量原始数据均取自国泰安上市公司高管数据库和上市公司年报。

3.企业价值

借鉴相关研究做法,我们采用托宾Q衡量上市公司企业价值,托宾Q值取自观察年度末CCER上市公司财务数据库。

4.控制变量

参考以往有关企业价值的财务研究文献,我们选取公司规模LNSIZE、资产收益率ROA、资产负债率DA作为控制变量。其中,公司规模变量采用观察年度资产规模的自然对数。

具体变量定义见表1所列。

表1 研究变量及含义

(二)模型设定

基于前述分析和变量设计,构建如下分层多元线性回归模型:

其中,H代表异质性指标,分别指职业异质性HPRO和社会异质性HSO。模型(1)用于检验董事会异质性对企业价值的影响;模型(2)用于检验多元化战略在这一作用过程中是否存在中介效应。

为避免自变量过量引起的多重共线性,借鉴以往相关研究,我们的模型只保留与研究目的最为相关的自变量及控制变量。

(三)样本与数据

本研究样本为2013年沪深两市A股非金融上市公司,剔除非正常交易状态上市公司、无法获取董事会异质性数据的上市公司、以及数据异常公司后,得到研究样本1 357个。研究使用的数据取自CCER上市公司数据库、国泰安证券市场数据库及上市公司年报。其中,董事会异质性原始数据取自国泰安上市公司高管数据库以及上市公司年报,经手工分析比对后,按照前述公式生成相关异质性变量。上市公司分行业收入数据及其他财务数据取自CCER上市公司财务数据库。

(四)实证分析

1.样本的描述性统计

表2列示了样本公司董事会的描述性统计和频数统计。从表中可以看出,1 357家样本公司的13 431位董事平均年龄49.57岁;平均任职时间为4.27年。行业背景方面,具有经济管理背景的董事占比最高,达到38.8%。其次是技术背景董事,占比31.1%。教育程度方面,硕士以上董事占比过半,达到60.7%,说明上市公司董事总体受教育程度较高。性别构成方面,男性董事占比86.5%,处于绝对优势。

表2 样本公司董事会描述性统计/频数统计

表3列示了研究变量的描述性统计。

表3 变量的一般描述性统计

职业异质性方面,我们分别统计了样本公司董事会行业背景、教育程度、任职时间和董事兼任四个方面的差异性。平均而言,董事会教育程度差异大于行业背景差异(均值分别为0.660、0.618);董事任期差异大于兼职数量差异(均值分别为0.537和0.179)。

社会异质性方面,董事会性别异质性均值较小,仅为0.207;结合表2的性别频数统计,说明样本公司董事会普遍为男性主导,性别差异性相对较小。董事会年龄变异系数为0.162,说明样本公司董事会年龄分布相对集中。

此外,样本公司多元化程度均值为0.154,然而标准差达到0.225,是均值的1.46倍;说明样本公司多元化程度存在较大差异。

2.变量的相关分析

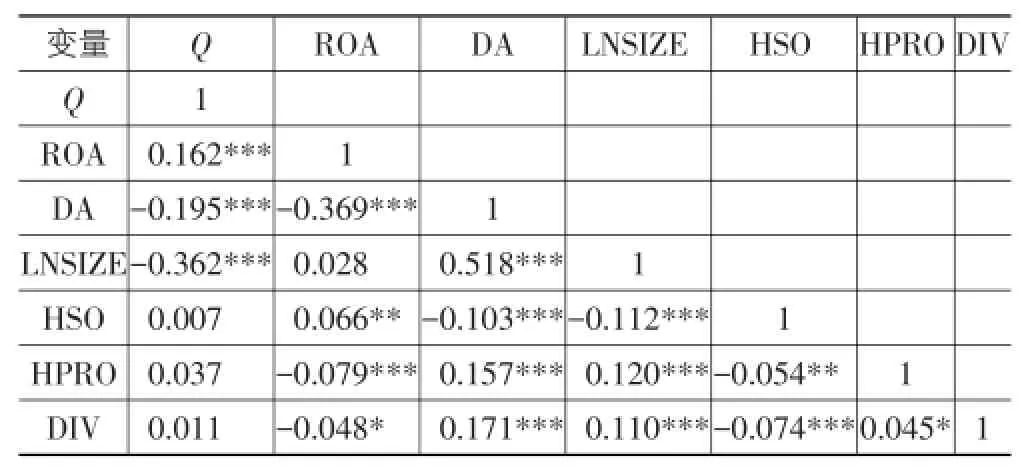

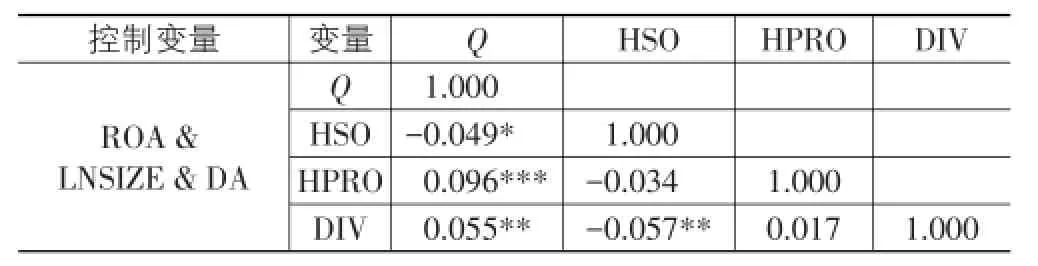

对各研究变量两两之间的关系进行Pearson相关分析,结果见表4所列。

表4 变量Pearson相关分析

从表4中可以看出,样本公司资产收益率与企业价值之间在1%的显著性水平上正相关,财务杠杆度、公司规模与企业价值均在1%显著性水平上表现出负相关。董事会社会异质性HSO与公司多元化程度DIV之间在1%的显著性水平上负相关;职业异质性HPRO则在10%的显著性水平上与多元化程度正向关联。相关性分析支持前述H2、H1假设。

Pearson相关性分析中,董事会异质性指标与企业价值、多元化程度指标与企业价值两两之间的关系均不显著,这可能是由于它们对企业价值的影响是间接、非主导的,其作用发挥受到其他影响因子的干扰。为此,我们进一步控制对企业价值有显著影响的资产收益率、财务杠杆度、公司规模因素,分别就董事会异质性、多元化程度与企业价值进行偏相关分析,结果显示(表5):董事会社会异质性与企业价值在10%显著性水平上负向相关;董事会职业异质性与企业价值在1%的显著性水平正向关联;这一结果与前述H4、H3假设一致。偏相关分析还显示,公司多元化战略在5%的显著性水平上与企业价值正向关联,说明在控制关键性财务指标后,样本公司多元化战略总体而言对企业价值提升发挥积极作用。

表5 董事会异质性、多元化与企业价值的偏相关分析

3.多元回归分析

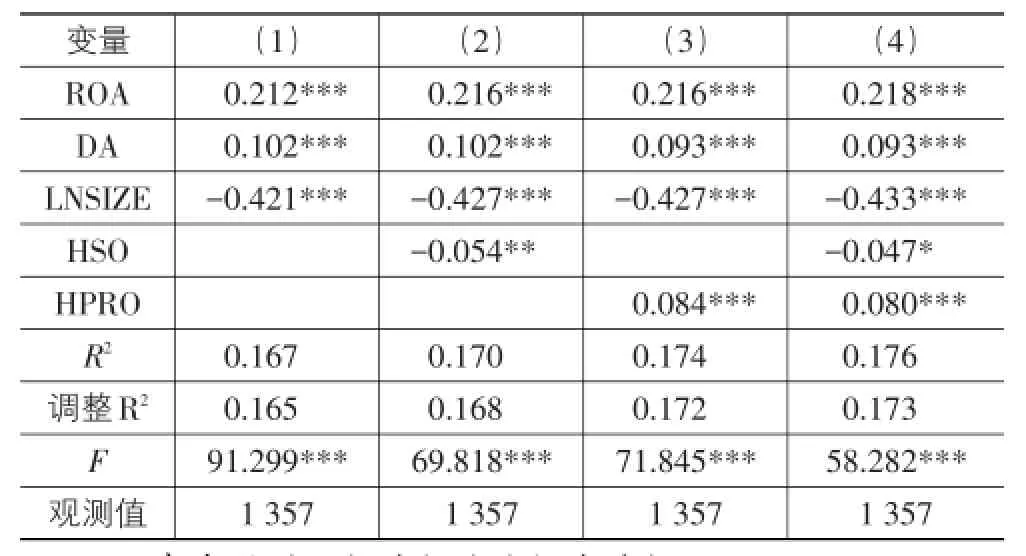

使用SPSS20.0统计软件对模型(1)即董事会异质性对企业价值的影响进行检验,结果见表6所列。

表6 董事会异质性与企业价值模型回归结果

表6第(1)列列示了不包含董事会异质性因素的企业价值模型回归结果。与大多数财务研究一致,样本公司资产收益率、财务杠杆度与企业价值间存在显著正向关联,说明盈利能力、以及债务杠杆运用有助于提升企业价值。公司规模与企业价值表现出显著反向关联,或许经营规模扩大降低了企业对外部环境的适应性,因而对企业价值产生减损。

表6第(2)、(3)、(4)列分别在上述模型中加入董事会异质性因素影响。回归结果显示,无论是分别考虑还是同时考虑两种异质性因素,董事会社会异质性始终对企业价值表现出显著负面影响,董事会职业异质性始终对企业价值表现出显著正向影响。所不同的是,兼顾两种异质性因素时,社会异质性影响的显著性水平有所下降(由5%显著性水平下降到10%显著性水平),职业异质性因素的正向影响则始终维持1%的显著性水平。总体而言,上述结果支持H3、H4假设。回归方程调整R2的变化表明,董事会异质性因素的加入使得企业价值模型的总体拟合程度有所提高。

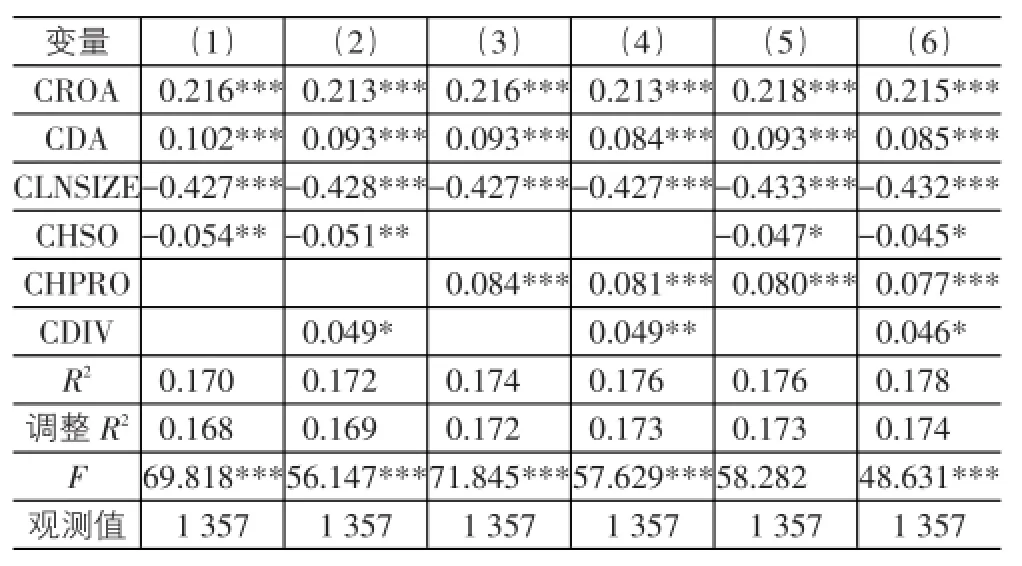

那么,董事会异质性对企业价值的影响是否受到多元化战略中介效应的影响呢?根据Baron和Kenny[24]、以及温忠麟等[25]提出的中介效应检验程序,第一步,我们对所有变量进行中心化处理(新生成变量在原变量名前加以字符C以示区别),对模型(1)进行多元线性回归分析,结果见表7第(1)、(3)、(5)列所列。

表7 多元化战略的中介效应检验

回归结果显示,中心化处理后董事会社会异质性、职业异质性分别对企业价值产生显著的负向、正向影响;满足中介效应检验的第一个步骤要求。作为中介效应检验的第二步,我们对中心化处理后的异质性变量与多元化战略进行Pearson相关性分析,结果显示(表8),社会异质性、职业异质性指标分别与多元化程度在1%和5%的统计显著性水平存在负向和正向关联,满足中介效应存在的第二个要求。在此基础上,在前述企业价值模型中加入多元化战略变量,对模型(2)进行多元线性回归检验。

表8 中心化变量的Pearson相关性分析

表7第(2)列显示,随着公司多元化战略变量的加入,董事会社会异质性依然在5%的显著性水平上对企业价值产生负向影响,然而影响程度略有下降(系数绝对值由0.054下降为0.051);新加入的多元化战略变量则在10%的统计显著性水平上对企业价值产生正向影响。这一结果表明,公司多元化战略部分中介了董事会社会异质性对企业价值的影响。

表7第(4)列显示,随着多元化战略变量的加入,职业异质性对企业价值的正向影响依旧在1%的显著性水平上存在,然而影响程度有所削弱(系数绝对值由0.084下降为0.081);多元化战略变量在5%的显著性水平上对企业价值产生正向影响。这一结果表明,公司多元化战略部分中介了董事会职业异质性对企业价值的影响。

最后,表7第(5)列同时考虑了两种董事会异质性因素对企业价值的影响;第(6)列对比列示了多元化战略变量加入后,各因素对企业价值影响的变化。与单独考虑一种异质性因素的情形类似,随着多元化战略的加入,董事会社会异质性、职业异质性的回归系数绝对值缩小,但仍具备统计上的显著意义;多元化战略对企业价值显示出10%显著性水平的正向影响。

总体而言,回归结果表明,公司多元化战略部分中介了董事会社会异质性及职业异质性对企业价值的影响。检验结果支持前述H5、H6假设。

最后,本文针对前述各回归模型进行了多重共线性诊断,结果显示各变量容差均在0.571以上,方差膨胀因子最大为1.75,可以认为不存在明显的多重共线性问题。

四、对两种异质性的再讨论

前述回归分析中,董事会社会异质性包含了性别、年龄两方面人口特征差异;职业异质性则由行业背景异质性、教育程度异质性、任期异质性和董事兼任异质性四方面因素构成。那么,在各种因素中,究竟哪一种因素发挥更为显著的影响,值得进一步探讨。为此,我们尝试用这7个明细指标代替社会异质性和职业异质性综合指标进行回归分析,结果参见表9第(1)列(受篇幅限制,这里仅列示中心化处理后的变量回归结果)。社会异质性指标中,年龄异质性对企业价值显示出显著负面影响;性别异质性影响不具备统计显著意义。职业异质性中,对企业价值发挥显著正向影响的只有教育程度异质性和任期异质性;董事行业背景差异、兼职数量差异对企业绩效的影响并不显著。

由此,我们删除不具备显著影响的异质性因素,沿用前述方法对多元化战略中介效应再次进行检验。对比表9第(2)和第(3)列可以发现:在不考虑多元化程度的情况下,董事会年龄差异对企业价值有显著负向影响,董事教育程度和任期差异对企业价值有显著正向影响;当在模型中加入多元化战略变量后,上述董事会异质性的影响依旧显著,但系数绝对值即影响程度略有下降,与此同时多元化战略在10%的显著性水平上对企业价值产生正向影响。这一结果表明,多元化战略部分中介了董事会年龄、教育程度以及任期差异性对公司绩效的影响;研究结果支持前述H5、H6假设。

最后,对上述回归模型进行多重共线性诊断,结果显示回归中各变量容差均在0.566以上,方差膨胀因子最大为1.768;可以认为不存在明显的多重共线性问题。

表9 董事会异质性明细变量回归结果及多元化战略的中介效应

五、结论与建议

本文从董事会异质性视角出发,以沪深两市非金融上市公司为研究对象,对董事会异质性与公司多元化战略及其实施效应的关系进行探讨。通过研究发现:

(1)董事会职业异质性对公司多元化发展具有促进作用,对企业价值产生积极影响。这主要是由于董事会成员的职业特征差异使得董事会拥有更加丰富的知识、经验和业务资源,能够为公司多元化经营提供更加充沛的信息,从而减少多元化过程中面临的不确定性。有关职业异质性的进一步分析表明,各种职业异质性中对多元化战略及企业价值产生显著影响的主要是董事教育背景差异和任期差异。教育背景不同的个体拥有的知识类型和经验取向存在差异。任期较长的董事熟悉企业内部情况,然而容易陷入思维定式,走向僵化;新任董事反之。因此,保持董事人选适度的教育背景差异,做好董事会任期长短搭配,对挖掘职业异质性的正向作用甚为重要。

(2)董事会社会异质性削弱多元化发展倾向,并对企业价值表现出显著负面影响。这或许是因为,人口特征差异使得董事会在集体决策过程中出现更多冲突与磨合,提高了多元化战略制订实施的成本。有关社会异质性的进一步分析显示,董事年龄差异对多元化发展及企业价值影响显著;董事性别差异的影响并不显著。这一结果可能是缘于我国上市公司董事会性别比例过于倾斜,从而影响了实证检验的效果。总体来看,适当减少董事年龄差距有助于缓和董事会内部冲突,提高董事会决策议事过程中的沟通效率,有助于公司多元化战略的顺利实施和企业价值提升。

(3)多元化战略部分中介了董事会职业异质性和社会异质性对企业价值的影响。研究表明,引入多元化因素后,董事会职业异质性和社会异质性对企业价值的影响依旧显著,但影响力有所削弱;多元化战略因素对企业价值显示出显著积极作用。这一结果表明,董事会人口特征或职业特征差异并非简单、直接地作用于企业价值,而是在一定程度上通过多元化战略的拟订、决策与实施发挥作用。因此,要提高董事会治理效率,不能仅关注董事会结构的静态安排,还要关注这种结构特征对董事会议事决策行为的影响,关注其对董事会战略介入过程的影响。

[1]李小青.董事会认知异质性对企业价值影响研究——基于创新战略中介作用的视角[J].经济与管理研究,2012(8):14-22.

[2]Hambrick D C,Mason P A.Upper echelons:the organiza⁃tion as a reflection of its top managers[J].The Academy of Management Review,1984,9(2):193-206.

[3]Amason A C.Distinguishing the effects of functional anddysfunctional conflict on strategic decision making:resolv⁃ing a paradox for top management teams[J].Academy of Management Journal,1996,39:123-148.

[4]Lorsch J,Maclver E.Pawns or potentates:the reality of America’s corporate boards[M].Cambridge,MA:Harvard Business School Press,1989.

[5]Pfeffer J,Salancik G R.The external control of organiza⁃tion:a resource dependence perspective[M].New York:Harper&Row,1978.

[6]Hillman A J,Dalzie T.Boards of directors and firm perfor⁃mance:integrating agency and resource dependence perspec⁃tives[J].Academy of Management Review,2003,28(3):383-396.

[7]李维安,刘振杰,顾亮.董事会异质性,断裂带与跨国并购[J].管理科学,2014(4):1-11.

[8]李维安,刘振杰,顾亮.董事会异质性,董事会断裂带与银行风险承担[J].财贸研究,2014(5):87-98.

[9]Vigdor J.Community composition and collective action:ana⁃lyzing initial mail response to the 2000 Census[J].Review of Economics and Statistics,2004,86(1):303-312.

[10]Page S.The difference:how the power of diversity creates better groups,firms,schools and societies[M].Prince⁃ton,NJ:Princeton University Press,2007.

[11]Ahern K,Amy D.The changing of the boards:the impact on firm valuation of mandated female board representation[J].Quarterly Journal of Economics,2012,127(1):137-197.

[12]Adams R,Daniel F.Women in the boardroom and their impact on governance and performance[J].Journal of Fi⁃nancial Economics,2009,94(2):291-309.

[13]Carter D A,Betty J S,Simpson W G.Corporate gover⁃nance,board diversity,and firm value[J].Financial Re⁃view,2003,38(1):33-53.

[14]Anderson R,Reeb D,Upadhyay A,et al.The economics of director heterogeneity[J].Financial Management,2011,40(1):5-38.

[15]李国栋,薛有志.多元化企业董事会战略介入有效性研究[J].山西财经大学学报,2012,34(9):96-103.

[16]Steiner I D.Models for inferring relationships between group size and potential group productivity[J].Behavioral Science,1966,11(4):273-283.

[17]Sibert A.Monetary policy committees:individual and col⁃lective reputations[J].Review of Economic Studies,2003,70(3):649–665。

[18]Williams K Y,O'Reilly C A.Demography and diversity in organizations:A review of 40 years of research[J].Re⁃search in Organizational Behavior,1998,20:77-140.

[19]刘嘉,许燕.团队异质性研究回顾与展望[J].心理科学进展,2006,14(4):636-640.

[20]Penrose E T.The Theory of the Growth of the Firm[M]. Wiley:New York,1959.

[21]Rotemberg J,Saloner G.Benefits of narrow business strate⁃gies[J].American Economic Review,1994,84(5):1330-1349.

[22]Jensen M C.The modern industrial revolution,exit and the failure of internal control systems[J].Journal of Fi⁃nance,1993,48:831-880.

[23]谢绚丽,赵胜利.中小企业的董事会结构与战略选择——基于中国企业的实证研究[J].管理世界,2011(1):101-111.

[24]Baron R M,Kenny D A.The moderator-mediator vari⁃able distinction in social psychological research:conceptu⁃al,strategic,and statistical considerations[J].Journal of Personality and Social Psychology,1986,51(6):1173-1182.

[25]温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004,36(5):614-620.

Board Heterogeneity,Diversity Strategy and Firm Value

YE Bei

(College of Humanities,Law and Economics,Wuhan University of Science and Technology,Wuhan 430081,China)

Taking nonfinancial companies listed on Shanghai or Shenzhen stock exchange as the samples,the paper studies the relation⁃ship between board heterogeneity,diversity and firm value.The results show that board professional heterogeneity helps increase corporate diversity and firm value,whereas social heterogeneity tends to reduce them.It also finds that diversity strategy works partly as a mediator between board heterogeneity and firm value.The policy implication is that effective board construction should care more about reasonable allocation of board members’age,knowledge and experience,so as to make the fullest use of the benefits of team heterogeneity via strate⁃gic role implementation.

board;heterogeneity;diversity;firm value

F271;F272.1

A

1007-5097(2017)03-0146-08

[责任编辑:张 青]

10.3969/j.issn.1007-5097.2017.03.020

2016-12-12

国家社会科学基金项目(12BGL047);湖北省中小企业研究中心项目(ZX2016006)

叶蓓(1972-),女,安徽桐城人,教授,管理学博士,研究方向:公司治理,公司金融。

猜你喜欢

中国机械工程(2022年22期)2022-11-25 08:22:48

节能与环保(2022年3期)2022-11-24 13:25:57

中国机械工程(2022年21期)2022-11-21 11:56:40

中国机械工程(2022年18期)2022-10-08 03:37:42

中国机械工程(2022年9期)2022-05-17 07:01:08

现代企业(2021年2期)2021-07-20 07:57:10

中国公路(2017年8期)2017-07-21 14:26:20

邯郸职业技术学院学报(2016年2期)2016-02-27 13:39:26

首都外语论坛(2014年1期)2014-03-20 15:21:36

集美大学学报(教育科学版)(2014年4期)2014-02-28 01:11:41