企业财务危机解救机制选择的影响因素研究

——基于中国上市公司的经验证据

2017-03-23 03:33:34万良勇

华东经济管理 2017年3期

饶 静,万良勇

(1.广东工业大学管理学院,广东广州510520;2.华南理工大学工商管理学院,广东广州510640)

企业财务危机解救机制选择的影响因素研究

——基于中国上市公司的经验证据

饶 静1,万良勇2

(1.广东工业大学管理学院,广东广州510520;2.华南理工大学工商管理学院,广东广州510640)

文章以2007-2015年发生财务危机的上市公司为样本,实证研究了财务危机解救机制选择的影响因素。研究发现,财务危机程度、持续经营价值和银企关系对于财务危机解救机制的选择具有重要影响,财务危机程度越严重、持续经营价值越低以及银行债务占比越高的公司越倾向于通过破产重整而不是庭外重组解除危机,而西方文献所揭示的信息不对称、债券持有人套牢等因素却缺乏显著解释力。文章在一定程度上弥补国内关于财务危机解救机制研究的不足,还将丰富国际范围内的财务危机解救机制研究成果。

财务危机;解救机制;庭外重组;破产重整

一、引言

中国资本市场上先后已有数百家上市公司经历了财务危机。如何使这些危机公司走出困境一直是实务界和学术界共同关注的重要问题。在主要市场经济国家,财务危机的解救主要包括庭外重组(outof-court restructure)和破产重整(bankruptcy reorgani⁃zation)两种机制,前者是债权人与债务人在法庭以外通过自由谈判达成妥协性的新合约;后者是在正式进入破产程序后,各利益相关方在法庭监督下进行利益博弈以避免走向破产清算[1]。在2007年6月我国新《企业破产法》(以下简称“新破产法”)正式实施以前,发生财务危机的上市公司主要通过庭外重组走出危机。新破产法引入了破产重整程序,为财务危机企业提供了另一种危机解救机制。截至2015年底,已有50余家上市公司通过破产重整程序走出财务危机。

此前国内已有一些关于债务重组和破产重整的研究文献[2-4],但均未涉及危机解救机制选择的实证检验。尽管国际上已有一些针对危机解救机制选择的文献[5-6],但由于我国的制度环境和市场环境与其他国家存在显著差异,亟待基于中国情境开展相关研究。本文以2007-2015年间陷入财务危机的上市公司为研究样本,首次系统性研究了我国上市公司财务危机解救机制选择的影响因素。本文将在一定程度上弥补现有财务危机解救机制研究的不足,并为国际范围内的相关研究提供增量证据,同时还可为相关实践工作提供理论参考。

二、理论分析与研究假设

(一)理论回顾

财务危机解救涉及各利益相关者权利义务的重大调整,因此将耗费大量的时间和成本,并且庭外重组与破产重整的成本存在较大差异。相比庭外重组,正式进入破产程序将带来较高的直接成本,包括聘请律师、会计师、财务顾问及其他相关费用[7-8]。更为重要的是,冗长的破产司法程序将耗费公司宝贵的危机处理时间,带来巨大的机会成本及其他间接成本,例如声誉损失、员工客户流失等[1,9]。因此,从成本角度看,通常认为庭外重组机制要优于破产重整机制。

然而,现实中仍有大量危机公司选择了破产重整机制。已有研究发现,以下三个潜在因素会阻碍庭外重组机制的运用:

第一,套牢问题。当公司存在数量众多的债权人(例如公开发行债券)时,就有可能会出现套牢问题。根据美国相关法律,公募债务的利率、本金和到期日等事项的变更需要取得所有债权人的一致同意。总会有一些债权人通过延迟表决以争取更优惠的偿债方案,哪怕其建议方案完全不具备可行性。还有一些债权人可能认为自己的份额微不足道从而放弃参与表决。由此导致庭外债务妥协几乎难以达成[5]。而在破产重整机制中,债务调整方案仅需获得多数人同意即可通过,因此可减轻套牢问题。有研究发现,危机公司背负复杂的公募债务时更有可能进入破产重整而不是庭外重组[10]。

第二,信息不对称。公司内部人包括大股东、管理层与外部人包括债权人、中小股东等之间存在信息不对称。内部人具有明显的信息优势,且外部人也通常认为内部人不会披露公司真实的内在价值信息。这就导致公司内部人提出的债务重组方案难以获得外部人的认可及表决通过。有研究表明,由于破产重整程序引入了司法裁判,公司外部人通常更加信任司法机构而不是公司内部人,因此在信息不对称较严重时,危机公司更可能选择成本更高的破产重整而不是庭外重组解救危机[11]。

第三,利益冲突。财务危机解救不仅关系公司未来整体价值变化,同时也涉及不同类型索取权人之间的利益重新分割。有研究发现,利益冲突同时存在于不同层级的索取权人之间以及同一层级索取权人内部,不同层级索取权人之间的利益冲突源于他们的利益存在此消彼长的关系,例如优先债权人获得的偿付比例越高则意味着普通债权人及股东获得的利益越少,而同层级索取权人内部的冲突则源于不同个体参与表决的积极性不同,其中可能出现套牢或搭便车问题,这些冲突将导致博弈均衡较难自由达成并导致公司价值耗散[12]。在这种情况下,通过引入正式的法定破产程序将有利于尽快达成博弈均衡。

(二)中国上市公司的危机解救机制选择:假设演绎

1.财务危机程度与危机解救机制选择

中国资本市场与英美发达国家存在重大差异,这就决定了中国上市公司财务危机解救机制选择的内在逻辑可能有所不同。长期以来,中国资本市场是一个高度管制的市场,无论在早期的配额制还是后期的核准制下,上市资格一直属于稀缺资源,具有不菲的“壳”价值。企业在耗费大量的时间及成本才得以上市后,大股东便会想尽一切办法保护该宝贵的壳资源。相比而言,美国实行上市资格注册制,上市资格不像我国如此稀缺,并且上市公司股权比较分散,因此多数情况下不是大股东,而是经营者竭力维护其控制人地位。

从我国已发生的破产重整案例看,一旦进入破产重整,绝大部分的原大股东都难以维持控股地位,甚至通过向新进重组方让渡股权后完全退出上市公司。我国的上市公司一旦发生财务危机,大股东为了维护其拥有的壳资源和控股地位,更倾向于通过各种庭外重组方式避免陷入退市或破产重整的境地,这其中既有实质性的资产重组和债务重组,也不乏机会主义性质的债务重组[2]。因此,对于我国危机上市公司而言,破产重整更多的是因庭外重组难度太大而情非得已的替代选择。尽管在完美的市场假定下(信息对称和零交易成本),无论财务危机程度多严重,各利益相关方总是可以通过谈判达成债务妥协。然而在信息不对称及存在交易成本的现实环境中,通常财务危机程度越严重时,各利益相关方通过自由谈判达成债务妥协的可能性越低。基于此,本文提出假设1。

H1:财务危机程度越严重的危机公司越可能选择破产重整机制。

2.1 皮肤病患病情况 614名儿童中,共有184名儿童患有皮肤病,患病率为29.97%;依次为湿疹(9.93%,61/614)、单纯糠疹(7.00%,43/614)、寻常型鱼鳞病(5.21%,32/614)、丘疹性荨麻疹(3.42%,21/614)、感染性皮肤病(2.77%,17/614)、接触性皮炎(0.65%,4/614)、血管瘤(0.49%,3/614)、甲母痣(0.16%,1/614)、单纯疱疹(0.16%,1/614)、疣(0.16%,1/614)。

2.持续经营价值与危机解救机制选择

公司进入破产程序后,如果重整失败则面临破产清算,公司原来的持续经营价值将遭受巨大损失[6]。约斯唐特和绍特纳(Jostarndt&Sautner,2010)针对德国的财务危机公司的研究表明,公司的持续经营价值越高越倾向于选择庭外重组机制[6]。从我国现实情况看,即便是重整成功的上市公司,绝大多数的主营业务也发生了变更。这就意味着我国上市公司只要进入了破产程序,无论重整成功与否,原有资产和业务的价值多数情况下都难以保全。而如果是庭外重组的话,则公司有较大可能保留原来的主营业务。并且从时间上看,破产重整程序耗时远远超过庭外重组,漫长的重整过程也将使得原本具有一定盈利性的公司业务被迫停顿或受挫。因此,对于具有相对较高持续经营价值的公司而言,通过庭外重组而不是破产重整解决危机将是更优的选择。基于此,本文提出假设2。

H2:持续经营价值越低的危机公司越可能选择破产重整机制。

3.银企关系与危机解救机制选择

西方理论认为,相对于公司债券及商业信用而言,由于银行债权人通常数量较少且拥有更多的公司内部信息,银行债权人与危机公司在重组谈判时面临的套牢和信息不对称问题更少,因此银行债务占总负债比例越高的公司越可能采用庭外重组机制解除危机。但我国的情况有明显的不同。一方面,我国《贷款通则》要求银行对企业放贷时,除了针对极少数信用特别优良的企业可发放信用贷款外,对其余绝大多数企业应当采用担保贷款形式。这就使得大部分企业的多数银行债务实际上是拥有相应担保的“优先债权”。根据破产法的规定,在破产程序中,优先债权的偿付应当优先于普通债权。从实际的破产重整案例看,优先债权的偿付比例显著高于普通债权。如果是庭外重组,优先债权持有人与普通债权持有人处于更为平等的地位,前者的优先受偿权将受到侵蚀。基于此,银行债权人为了维护其优先受偿地位,可能更愿意选择破产重整程序。另一方面,我国商业银行本身也存在道德风险[13]。当贷款企业出现财务危机后,银行内部的不良贷款处置部门会有规避执业风险的考虑,而不一定是追求银行利益最大化(即贷款可收回现值最大化)。如果是庭外重组,不良贷款处置部门将可能面临贷款回收不力的问责风险;而如果是进入破产程序,所有谈判、表决事项都在法庭监督下进行,不良贷款处置部门被银行问责的风险将极大降低。可以合理预期,银行债务占比越高时,上述银行对破产重整的偏好将越明显。基于此,本文提出假设3。

H3:银行债务占比越高的危机公司越可能选择破产重整机制。

三、研究设计

(一)样本选择及数据来源

本文以2007-2015年间发生了庭外重组和破产重整的财务危机上市公司为研究样本,共获得有效样本476个,其中破产重整样本47个,庭外重组样本429个。筛选程序如下:首先,参考国内多数财务危机文献[13-14],将ST和*ST公司界定为财务危机公司;其次,针对这些财务危机公司,基于Wind数据库中的债务重组数据并结合手工整理补充,筛选出发生了庭外重组或破产重整的样本;最后,剔除掉存在数据缺失的样本。本文的研究数据主要来自Wind数据库,并结合国泰安数据库补充了部分数据。为消除极端值影响,本文对连续变量进行了上下1%的缩尾调整(Win⁃ sorize)。本文采用STATA13.0进行回归分析。

1.被解释变量

被解释变量为亚变量“是否破产重整”(Reorgani⁃zation),当危机公司在样本年度通过庭外重组解救危机时赋值为0,若通过破产重整解救危机时赋值为1。

2.解释变量

为了检验假设1,选用Z分数(Z-score)度量财务危机程度,Z分数是由衡量公司杠杆率及偿债能力的系列指标加权求和得出,Z分数越小代表财务危机程度越高,该指标来源于Wind数据库。为了检验假设2,选用上年度的主营业务利润率(Profit)度量持续经营价值,主营业务利润率越高意味着持续经营价值越大。为了检验假设3,用上年度的银行债务占总债务的比例构建了银行债务比例(Loan)变量。

3.控制变量

参考已有文献[5-6,10],将可能影响机制选择的其他因素列为控制变量,包括:应付债券亚变量(Dum_bond),如上年末有未到期债券取值为1,否则为0;长期借款占比(Long_term),即上年末的长期借款占长期负债的比例;股票波动率(Volatility),为上年度公司股票日收益率的波动率,该指标为信息不对称程度的替代变量;固定资产占比(Fixed),即上年末固定资产余额占总资产比例;无形资产占比(Intan⁃gible),即上年末无形资产余额占总资产比例;上市年限(Age),即公司截至t-1年末的上市年限;年度亚变量(Year)。

四、实证分析

(一)描述性统计

表1列示了各自变量均值和中位数的分组比较情况。庭外重组样本的Z分数(Z-score)的均值和中位数分别为-0.185和0.943,而破产重整样本的Z分数的均值和中位数分别为-7.831和-3.012,两个统计量的差异都在1%水平上显著,初步表明庭外重组样本的财务危机程度显著低于破产重整样本,与假设1相符。庭外重组样本的主营业务利润率(Profit)的均值和中位数分别为-0.021和-0.001,显著高于破产重整样本的-0.072和-0.009,初步表明庭外重组样本的持续经营价值要高于破产重整样本,与假设2相符。庭外重组样本的银行债务比例(Loan)的均值和中位数分别为0.322和0.325,显著低于破产重整样本的0.387和0.456,与假设3相符。其余控制变量情况不再赘述。

表1 描述性统计

续表1

表2是各变量的Pearson相关系数表。其中,被解释变量“是否破产重整”(Reorganization)与三个解释变量Z分数(Z-score)、主营业务利润率(Profit)、银行债务比例(Loan)的相关系数分别为-0.218、-0.128和0.093,且分别在1%、1%和5%水平上显著。因此,从单变量分析看,财务危机程度越严重、持续经营价值越低或银行债务比例越高的危机公司,越倾向于通过破产重整机制解救危机,这与本文的三个研究假设相符。当然更严谨的结论还有待多变量回归分析。各变量间的相关系数最大为0.386,表明不存在严重的多重共线性。

表2 相关系数

(二)回归结果

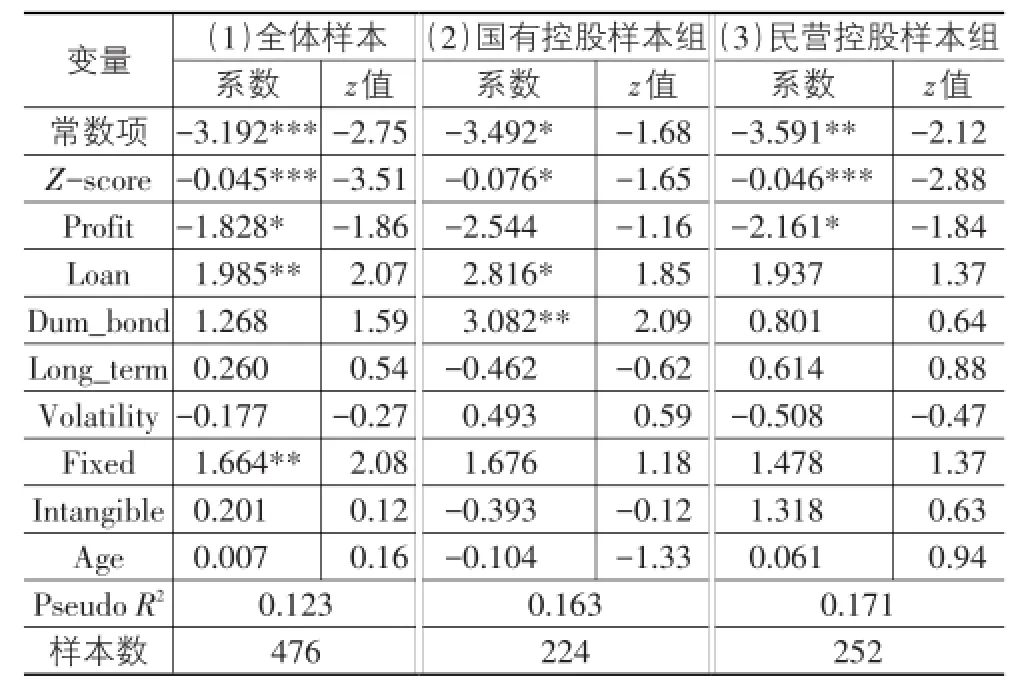

表3中第(1)列是针对全体样本的回归结果。其中,Z分数(Z-score)的回归系数为-0.045,且在1%水平上显著,表明财务危机程度越严重的公司越可能选择破产重整解救危机,与假设1预期相符。主营业务利润率(Profit)的回归系数为-1.828,且在10%水平上显著,说明拥有更高持续经营价值的公司越可能选择庭外重组解救危机,与假设2预期相符。银行债务比例(Loan)的回归系数为1.985,且在5%水平上显著,说明银行债务占比越高的公司越可能选择破产重整解救危机,与假设3预期相符。控制变量中,应付债券亚变量(Dum_bond)、长期借款占比(Long_term)、股票波动率(Volatility)、无形资产占比(Intangible)、上市年限(Age)的回归系数均不具显著性。固定资产占比(Fixed)的回归系数为1.664,且在5%水平上显著,该指标可以度量资产可抵押性,表明可抵押资产越多的公司越可能选择破产重整。

表3 回归结果

此前已有众多研究表明,产权性质对上市公司的经营行为具有重大影响。为探究产权性质是否会影响危机公司的危机解救机制选择,进一步根据产权性质不同把总样本区分为国有和民营控股两个样本组。表3中的第(2)列是针对国有控股样本的回归结果,其中Z分数(Z-score)的回归系数为-0.076,且在10%水平上显著,表明在国有控股的危机公司中,财务危机程度越严重越可能选择破产重整解救危机,与假设1相符;主营业务利润率(Profit)的回归系数为-2.544,系数符号与假设2预期一致,但不具显著性;银行债务比例(Loan)的回归系数为2.816,且在10%水平上显著,说明在国有控股的危机公司中,银行债务占比越高越可能选择破产重整解救危机,与假设3一致。第(3)列是针对民营控股样本的回归结果,其中Z分数(Z-score)的回归系数为-0.046,且在1%水平上显著,表明在民营控股的危机公司中,财务危机程度越严重越可能选择破产重整解救危机,与假设1相符;主营业务利润率(Profit)的回归系数为-2.161,且在10%水平上显著,与假设2相符。银行债务比例(Loan)的回归系数为1.937,但不具显著性。

总之,无论是国有控股公司还是民营控股公司,财务危机程度对于危机解救机制选择都具有显著影响。但是在两组样本中,主营业务利润率和银行债务比例的回归系数符号虽然都和假设预期一致,但未全部通过统计显著性检验,这也有可能是由于样本量过少削弱了统计检验结果的显著性。对两组样本的回归系数的差异进行邹检验(Chow test),显示两组样本的回归结果没有显著性差异。以上结果初步表明,就当前数量有限的样本而言,国有控股公司和民营控股公司在面对危机解救机制选择时并没有呈现出显著性差异,当然更精确的结论还有待未来样本量增加到足够大时才能得出。

(三)稳健性检验

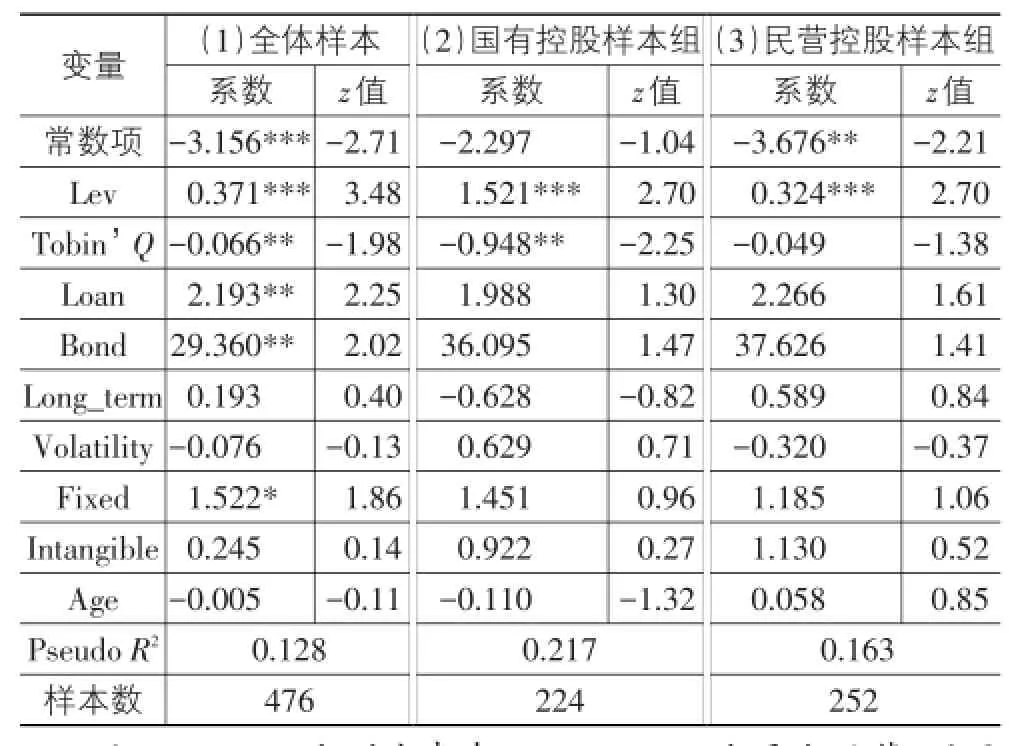

为提高结果的稳健性,参考其他文献,替换了部分解释变量和控制变量重新进行回归分析,用上年末的公司负债率(Lev)表征财务危机程度,用上年末的托宾Q(Tobin’Q)表征持续经营价值,用应付债券占总债务比例(Bond)控制债券债务的影响[6]。表4第(1)列的针对全体样本的回归结果显示,负债率(Lev)的回归系数显著为正,表示负债率越高的公司越可能选择破产重整机制,这与假设1相符;托宾Q(Tobin’Q)的回归系数显著为负,表明持续经营价值越低的公司越可能选择破产重整,与假设2相符;银行债务比例(Loan)的回归系数仍显著为正,与假设3相符。在根据产权性质的分组回归分析中,负债率(Lev)在两组样本中均存在显著的正向影响,但托宾Q(Tobin’Q)仅在国有控股样本中具有显著影响,在民营控股样本中影响不显著。银行债务比例(Loan)在两组样本中的回归系数虽然均为正号,但均不具显著性。然而正如前述,由于分组后的样本量过小,尚难以据此得出精确结论。

表4 稳健性检验结果

五、结论与建议

我国上市公司财务危机解救机制选择是一个重要但未被经济学界充分关注的问题。本文以2007-2015年间财务危机上市公司为样本,实证检验了财务危机解救机制选择的影响因素,研究发现在我国转型时期特殊的制度背景下,财务危机程度、持续经营价值和银企关系对危机公司的解救机制选择具有重要影响,危机程度越严重、持续经营价值越低和银行债务比例越高的公司,越倾向于通过破产重整机制解除危机。本文揭示了在不同的制度环境下,财务危机公司选择解救机制的内在逻辑存在差异。在美国资本市场上,信息不对称和套牢问题构成机制选择的决定性因素;而在我国,信息不对称和债券持有人套牢问题并不具显著影响,不同利益主体间的利益冲突是主要影响因素,尤其是大股东的保壳动机以及银行债权人动机具有显著解释力。

在当前我国供给侧改革和转型升级的宏观背景下,破产重整将成为淘汰落后产能及企业转型升级的一条重要路径。正如本文的统计显示,目前我国选择破产重整机制解除危机的公司比例还很低,很多丧失了“造血”能力的公司仍然通过庭外债务重组(其中不少是关联债务重组)避免退市或破产,结果是导致社会经济资源的无谓损耗。政府应进一步完善证券监管制度,约束企业利用庭外债务重组进行保壳的机会主义行为,让那些已不具市场竞争优势的企业通过破产重整实现转型升级。并且,政府还应进一步改善破产法执法环境,提高破产法实施效率。目前破产法实施过程中存在许多非效率性因素,譬如很多地方政府基于维护社会稳定的考虑不愿意当地企业陷入破产,在破产案件的立案环节施加干扰,导致债权人权益得不到有效保障,削弱了债权人治理效率。此外,本文发现债券持有人对于财务危机解救机制选择不具显著影响力,这与西方发达国家的情况差异较大。通过对近期公募债券违约案例的进一步考察发现,几乎所有的公募债券违约最终都由政府“兜底解决”,债券持有人最终没有遭受实质性损失。这将削弱债务约束的刚性,导致新的预算软约束问题。西方发达国家的债券违约问题由发达的市场机制加以解决,而不是简单地由政府兜底处理,这样既可以避免由于债券持有人众多导致出现套牢问题,也可以避免受损对象过多可能带来的社会问题,我国有必要适时引入此类市场机制。最后,有必要指出的是,受制于发生破产重整的样本量太少,文中关于产权性质的影响没有得出具有统计意义的研究结论,也难以做出其他更深入的分析。随着破产重整样本量的逐年增加,未来有望出现更加可靠和深入的研究发现。此外,本文仅研究了影响因素,尚未研究不同危机解救机制的经济后果,这也是笔者正着手进行的下一步研究工作。

[1]Hotchkiss E S,John K,Mooradian R M,et al.Bankruptcy and the resolution of financial distress[G]//Espen Eckbo B.Handbook of Corporate Finance:Empirical Corporate Fi⁃nance,2008.

[2]谢德仁.会计准则、资本市场监管规则与盈余管理之遏制:来自上市公司债务重组的经验证据[J].会计研究,2011(3):19-26.

[3]何旭强,周业安.上市公司破产和重整的选择机制、经济效率及法律基础[J].管理世界,2006(7):125-131.

[4]李钢,万伟,曾勇.破产程序的效率特征、重整条件与德隆系企业的破产[J].管理世界,2010(6):143-152.

[5]Gertner R,Scharfstein D.A theory of workouts and the ef⁃fects of reorganization law[J].The Journal of Finance,1991,46(4):1189-1222.

[6]Jostarndt P,Sautner Z.Out-of-court restructuring versus formal bankruptcy in a non-interventionist bankruptcy set⁃ting[J].Review of Finance,2010,14(4):623-68.

[7]Bris A,Ivo W,Zhu N.The costs of bankruptcy:Chapter 7 liquidation versus Chapter 11 reorganization[J].The Jour⁃nal of Finance,2006,61(3):1253-1303.

[8]Altman E I,Hotchkiss E S.Corporate financial distress and bankruptcy[M].New York:John Wiley&Sons,2006.

[9]Bharath S T,Panchapegesan V,Werner I.The changing nature of Chapter 11[R].Michigan:University of Michi⁃gan,2007.

[10]Asquith P,Gertner R,Scharfstein D.Anatomy of finan⁃cial distress:an examination of junk bond issuers[J]. Quarterly Journal of Economics,1994,109(8):625-658.

[11]Giammarino R M.The resolution of financial distress[J]. Review of Financial studies,1989,2(1):25-47.

[12]Brown D T.Claimholder incentive conflicts in reorganiza⁃tion:The role of bankruptcy law[J].Review of Financial Studies,1989,2(1):109-123.

[13]万良勇.银行道德风险、利益侵占与信贷资金配置效率[J].金融研究,2010(4):177-190.

[14]韩立岩,李慧.CEO权力与财务危机——中国上市公司的经验证据[J].金融研究,2009(1):179-193.

A Study on Factors Affecting the Selection of Corporate Financial Crisis Resolving Mechanism—Empirical Evidence from China’s Listed Firms

RAO Jing1,WAN Liang-yong2

(1.School of Management,Guangdong University of Technology,Guangzhou 510520,China; 2.School of Business Administration,South China University of Technology,Guangzhou 510640,China)

This paper investigates the determinants of the firm’s decision between out-of-court restructure and bankruptcy reorganization using the samples of financial distressed listed firms from 2007 to 2015.The evidence suggests that the extent of financial distress,going concern values and the relationship between banks and firms have significant influence on the distressed firms’decision.Firms,which suf⁃fer more severe financial distress,exhibit lower going concern values;and which owe more debt to banks are more likely to conduct a reor⁃ganization.However,information asymmetry and holdout problems of bondholders have not significant influence,which is different from foreign literature.This study may largely make up the deficiency of China’s literature about resolution of financial distress,and also en⁃rich the international literature.

financial distress;resolution mechanism;out-of-court restructure;bankruptcy reorganization

F275

A

1007-5097(2017)03-0179-06

[责任编辑:欧世平]

10.3969/j.issn.1007-5097.2017.03.024

2016-11-16

国家社会科学基金青年项目(13CGL032);广东省软科学研究计划项目(2015A070704048;2014A070703006);中央高校基本科研业务费专项资金项目(D2155840)

饶静(1980-),女,湖北武汉人,讲师,硕士生导师,博士,研究方向:公司财务与资本市场;

万良勇(1979-),男,江西南昌人,教授,博士生导师,会计系主任,研究方向:公司财务与治理。

猜你喜欢

银行家(2022年5期)2022-05-24 12:54:58

安顺学院学报(2019年2期)2019-07-04 00:41:44

统计与决策(2018年14期)2018-08-22 12:38:08

商周刊(2017年6期)2017-08-22 03:42:49

江苏农业科学(2017年10期)2017-07-21 17:09:52

统计与决策(2017年2期)2017-03-20 15:25:24

华东师范大学学报(自然科学版)(2017年1期)2017-02-27 13:41:03

通化师范学院学报(2016年11期)2017-01-15 14:02:46

中国卫生(2014年7期)2014-11-10 02:33:16

应用化工(2014年10期)2014-08-16 13:11:29