基于VFM的污水处理项目PPP模式适用性研究

2017-03-22 03:09:05陈然然丰景春

中国农村水利水电 2017年1期

陈然然,丰景春,薛 松

(1.河海大学商学院,南京 211100;2.河海大学项目管理研究所,南京 211100;3.江苏省“世界水谷”与水生态文明协同创新中心,南京 211100;4. 河海大学国际河流研究中心,南京 211100)

0 引 言

我国城市化进程的加快导致基础设施需求的增加,这为政府带来了各方面的压力,如政府财力不足、资金使用效率低下、缺乏竞争机制和投资管理机制、缺乏先进技术等。为了解决以上问题,近年来我国逐渐把公私合作(public-private-partnership,简称PPP)理念引入我国项目的建设中来,将基础设施建设中引入社会资本,来缓解政府的压力,同时满足公共服务需求。目前,我国多个领域项目的建设中都引入了PPP模式。作为城市基础设施建设的重要内容,近年来,污水处理事业在我国得到很大发展,污水处理行业也因此而进入快速成长期。为了在我国重点流域的水污染治理工作上有所突破,国家发改委发布18个省市的2015年重点流域水污染治理投资计划,整体投资金额为264.89亿元,其中中央财政支持金额约为47亿元,占据总投资规模的17.74%,余下的投资需要依靠社会资本和地方财政。PPP模式是引进社会资本的有效途径,将PPP模式引入污水处理项目,能减轻地方政府财政压力,基础设施投资领域有了社会资本的支撑,污染治理问题的解决又多了几份筹码。事实上,污水处理行业是一个具有可持续性盈利的行业,在这一点上可以看出PPP模式在这一行业的应用潜力。社会资本对利益的追逐和污水处理行业的可持续收益性决定了PPP模式对污水处理项目是有很大吸引力的。另外,政府在财政上的补贴和优惠政策为PPP的使用提供进一步保证。在2014年财政部公布的第一批30个PPP示范项目中污水处理项目占9个。2015年财政部发布《关于公布第二批政府和社会资本合作示范项目的通知》确定第二批PPP示范项目,其中污水处理项目仍然是水务领域的重点。

虽然PPP模式具有应用于污水处理项目的潜力,但PPP模式并不适用于所有的污水处理项目。关于污水处理项目对PPP模式的适用性,需要针对项目进行科学、系统的评价才能确定。国际上比较流行的关于PPP项目适用性的评价方法是物有所值方法[1]。我国财务部在2013年提出要科学规范的对PPP项目进行物有所值评价。本文通过分析比较不同国家和地区对物有所值理论研究和应用的现状,完善我国现有的PPP项目适用性评价体系。结合污水处理行业的项目特点和现有的PPP适用性评价方法,提出使用物有所值对污水处理项目PPP模式适用性进行评价的方法[2-5]。

1 PPP模式物有所值理论

1.1 PPP模式内涵

PPP模式有广义和狭义之分。广义的PPP模式是指政府部门和私人部门通过合作共同提供公共产品或服务,包括外包类PPP、特许经营类PPP、私有化类PPP。私人部门和政府部门组成特殊目的机构(SPV, Special Purpose Vehicle),让社会资本参与进来,双方共同进行项目的设计开发,共同对项目整个过程的风险负责,项目建设过程中政府部门和私人部门合作,项目期满后再移交给政府部门,这种公共产品或服务开发运营模式是狭义的PPP。项目采用PPP模式涉及多方利益,PPP模式适用性的判断至关重要。

1.2 物有所值内涵

物有所值(Value for Money, VFM)概念最初应用于英国选择公共基础设施项目采购模式,目前已经发展成为英国政府采购模式的核心原则,其基本思想是保证全生命周期内的成本最小同时目标得以实现[6]。基础设施项目采用传统方式的项目成本和使用PPP模式的全生命周期成本相比较得到的价值差值即是VFM。当VFM>0,则PPP模式适用于该项目,否则PPP模式不适用于该项目,这是物有所值评价PPP模式适用性的基本原则。物有所值方法通过评价政府、私人部门等组织对项目进行全生命周期的运营和管理是否能够获得最大收益来确定项目最终采用哪种方式。实施PPP项目最重要的目标是实现更好的物有所值,即以公共部门交付类似项目所需的等量资金情况下,通过使用PPP模式能够提供更好的服务[7]。

1.3 物有所值研究综述

1.3.1 国外研究综述

自物有所值概念提出以来,物有所值评价方法已经逐渐推广应用至全球许多采用PPP模式的国家。应用比较成熟的国家和地区有英国、澳大利亚、中国香港,马来西亚、泰国等PPP模式推广比较迟缓的国家应用物有所值理念也相对缺乏成熟,需要结合本国的情况和实践经验逐渐建立适用的物有所值PPP决策体系。国外学者在PPP模式物有所值理论研究方面相对比较全面。Demirag和K.hadaroo是比较早的进行PPP项目物有所值研究的学者,采用物有所值方法对英国国家安全部门使用PFI模式进行综合评估[1]。Grimsey和Lewis在对英国VFM的研究过程中指出有必要对其中的折现率提出质疑,通过从不同的视角对PSC进行分析,他们提出了PSC应用的必要性和主观性。Shaoul首次提出社会因素也应该包括在VFM的计算中,只是通过政府资金的变化来确定VFM是不准确的。Khadaroo通过对学校PFI项目的VFM进行研究,指出在对VFM进行确定的过程中某些前提假设条件太过于随意主观,缺乏客观性,导致结果不可信。Coulson对2004年和2006年英国财政部颁布的PFI招标新准则中的PSC财务模型进行研究,认为其中的财务模型太过复杂,导致在评估过程中易出错,对历史数据的多度依赖也会导致结果有偏差[8]。

1.3.2 国内研究综述

由于PPP在我国的发展尚处于初步阶段,关于VFM的研究也相对缺乏,目前国内关于VFM的文献主要是一些介绍性的文字,关于VFM在我国PPP项目决策中应用缺乏系统性研究。Chan通过对当前中国PPP模式进行研究,认为PPP模式在当前我国项目中应用主要原因是因为政府的资金短缺和财政紧张等问题,对于PPP模式可以有效地提高项目的效率方面有所忽视,因此对于PPP项目的VFM研究方面不予重视,结果往往是私营部门从政府那里得到较多的政策支持,项目不仅没有实现物有所值反而加重了政府的财政负担[9]。袁竞峰、李启明结合我国项目的特点和目前PPP模式在我国项目中应用的情况,对物有所值评价方法中的定性方法和PSC定量方法进行相对比较系统的研究,在此基础上提出适用于我国的VFM评价方法,并用此方法分析了我国保障房建设的采购模式能否实现物有所值[5]。孙慧、周颖主要是对物有所值评价方法的类型进行了总结,通过对物有所值在不同国家的理论和实践方面的发展进行研究,总结出比较流行的物有所值评价方式主要有两种,成本效益分析法和PSC比较法,并对这两种方法的应用进行了概括[8]。李佳嵘、王守清主要是在PSC指标体系改进方面进行了研究,通过对国外PPP项目评价过程中PSC指标体系进行整理,结合我国具体情况建立了适合我国的PSC计算方法,并对我国使用PPP模式的项目的前期决策模式的完善和改进提出了建议,最后利用实例来说明PSC体系在我国具体项目中的应用[6]。

2 PPP项目VFM评价流程

虽然国外关于VFM的研究很多,但是VFM的应用需要结合各个国家或者地区的实际情况,因此相关的研究可能会有所不同。国外针对物有所值的研究,主要集中在物有所值评估存在的缺陷,对物有所值评估程序进行改进。而目前国内的物有所值理论研究主要集中于介绍物有所值概念,推广评估方法和验证评估的适用性。相比较国内的研究要落后于国外,在相当长的一段时间内仍会处于初步研究水平。在实际应用VFM进行PPP模式适用性评价过程中,还需要结合我国的具体情况,同时也要根据具体项目类型的特点,进行相应的调整。

2.1 不同国家VFM评价的应用

PPP模式在多个国家得到推广应用,其参与基础设施项目采购的原因可能不同,但是共同的目标是实现项目的物有所值。因此,越来越多的国家或地区将VFM评价写入法律或者规范中作为PPP决策评价中的必要步骤。在使用PPP模式的众多国家和地区中,英国、澳大利亚、加拿大、日本因为比较早的把PPP应用到本国的项目中,因此在PPP模式选择和项目评估方面相对比较成熟,依据丰富的实践经验和理论研究建立起了适合本国的VFM评价体系[1]。VFM评价方法对PPP模式适用性的评价需要综合考虑多方因素,因此不同国家建立的评价方法各有特点,对不同国家的评估标准进行对比可知,对项目的支付能力、风险分摊和风险竞争、最优风险转移目标、实现公共服务要求、充分利用公共资金、私人部门资源的利用率这几个方面是共同的评价标准[10]。对不同国家的VFM应用进行比较,部分结果见表1[8]。

表1 不同国家VFM应用比较

2.2 PPP模式适用性VFM评价流程

由物有所值的内涵和在不同国家的实际应用经验可知,VFM评价方法可以应用于PPP项目的整个生命周期,主要包括可行性研究阶段、项目选择阶段和项目评估阶段。不同国家建立的VFM评价体系有差异,导致PPP项目的VFM评价流程也有所不同。此处选取英国、澳大利亚两个应用VFM比较成熟的国家,对其VFM评价流程进行详细的分析。英国主要是在项目的投资阶段、项目评价阶段和项目采购阶段对其进行物有所值评价。在第一阶段主要是通过对既定的投资计划进行分析,初步判断PPP模式能否实现项目的物有所值。第二阶段主要是作进一步的评估,首先假设项目是采用PPP模式,然后对项目的风险进行全面分析,判断能否实现最佳的物有所值。第三阶段综合考虑市场情况和项目初期实施计划、投标者财务情况、项目交易成本等因素,通过对采用PPP模式带来的转移风险和多余费用的评估对项目作进一步的物有所值判断,依据判断结果采取相应措施。如果结果是采用PPP模式不能使物有所值最佳化,可以有两种选择,项目延期或者是重新返回进行再评价[11]。澳大利亚把对项目的物有所值评价分为项目初始阶段、项目前期阶段和项目招标阶段。项目初始阶段主要是定性分析,具体工作是确定项目的范围,然后通过与PPP适用性对照表进行比较进行初步判断。项目前期阶段包括风险定量工作,具体方法是按照项目的范围来明确项目成本和风险,识别并量化这些风险。项目招标阶段综合定量和定性评价的结果最终确定能否物有所值[12]。

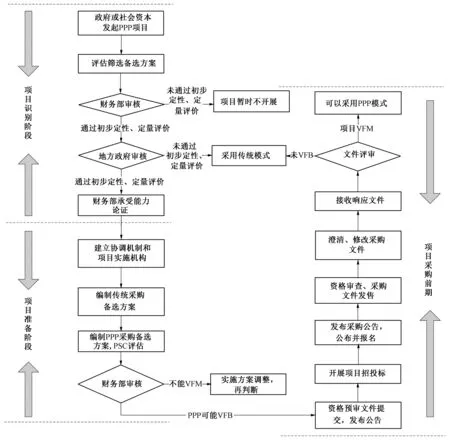

通过英国和澳大利亚的VFM评价流程分析可知,VFM评价涉及PPP项目各个阶段,包括适用性评价、绩效评价等多个方面的内容。由于本文讨论的是我国项目PPP模式的适用性,因此此处只是研究VFM在适用性评价方面的应用,对于绩效评价等方面的应用不做研究。在我国传统项目评价流程的基础上,项目PPP模式适用性评价涉及阶段为项目识别阶段、项目准备阶段和项目采购前期三个阶段。对于具体执行项目采购阶段、项目执行阶段和项目移交阶段,此处不涉及PPP适用性的评价。结合我国项目评价体系和污水处理项目的特点,构建适合我国的PPP模式适用性决策流程,见图1。

图1 PPP模式适用性评价流程

3 污水处理项目PPP模式VFM评价方法

3.1 定性评价

用问卷调查和专家咨询的方式分析项目的定性因素来确定项目是否合理和可行,称为VFM的定性评价。一般来说,污水处理项目因其特殊性而具有比较明显的外部性,但是在经济效益、风险分担、技术难度和对社会资本的吸引方面不同的项目往往具有不同的特点。由于定性分析不同于定量分析,因此在选择定性因素的时候要做到尽可能准确全面,才能够保证定性分析的准确性。这就决定了对PPP模式下污水处理项目进行VFM定性分析需要涉及的内容较广,具体因项目而异。概括而言,主要包括四个方面的内容:一是对项目可行性进行分析,主要包括项目范围确定和监管问题;二是评估项目的收益和成本,具体包括对项目进行风险管理、项目的创新和激励措施;三是对公私部门在项目管理上的能力进行分别评估;四是PPP模式可达性分析,具体工作是对市场和竞争水平进行评估[13]。定性分析得到的结果可以作为初步判断PPP模式是否适用的标准,如果通过定性分析的结果得出PPP模式不适用,则项目采用传统模式;如果定性分析的结果是使用PPP模式可以减少成本,则下一步工作是使用定量方法进一步评价,定量评价的结果可以作为最终结论。

3.2 定量评价

VFM定量方法在具体实施过程中因国家(地区)和项目而异,综合可分为两大类:成本效益分析法和公共部门参照标准法(Public Sector Comparator,PSC)。成本效益分析法在实施过程中需要有很多前提假设并且要大量的数据支撑,一方面导致工作量加大,另一方面不能保证数据来源和定价的准确性,目前使用此方法的国家不多。由于评价PPP模式适用性是在进行每个PPP项目之前都需要做的工作,因此相对比较容易操作、结果更精确的方法更受欢迎,英国等比较早的使用PPP模式的国家采用的是PSC与PPP对比法,使用相对简单。因此,本文选择PSC与PPP对比法定量评价污水处理项目PPP模式适用性。

3.2.1 公共部门参照标准PSC

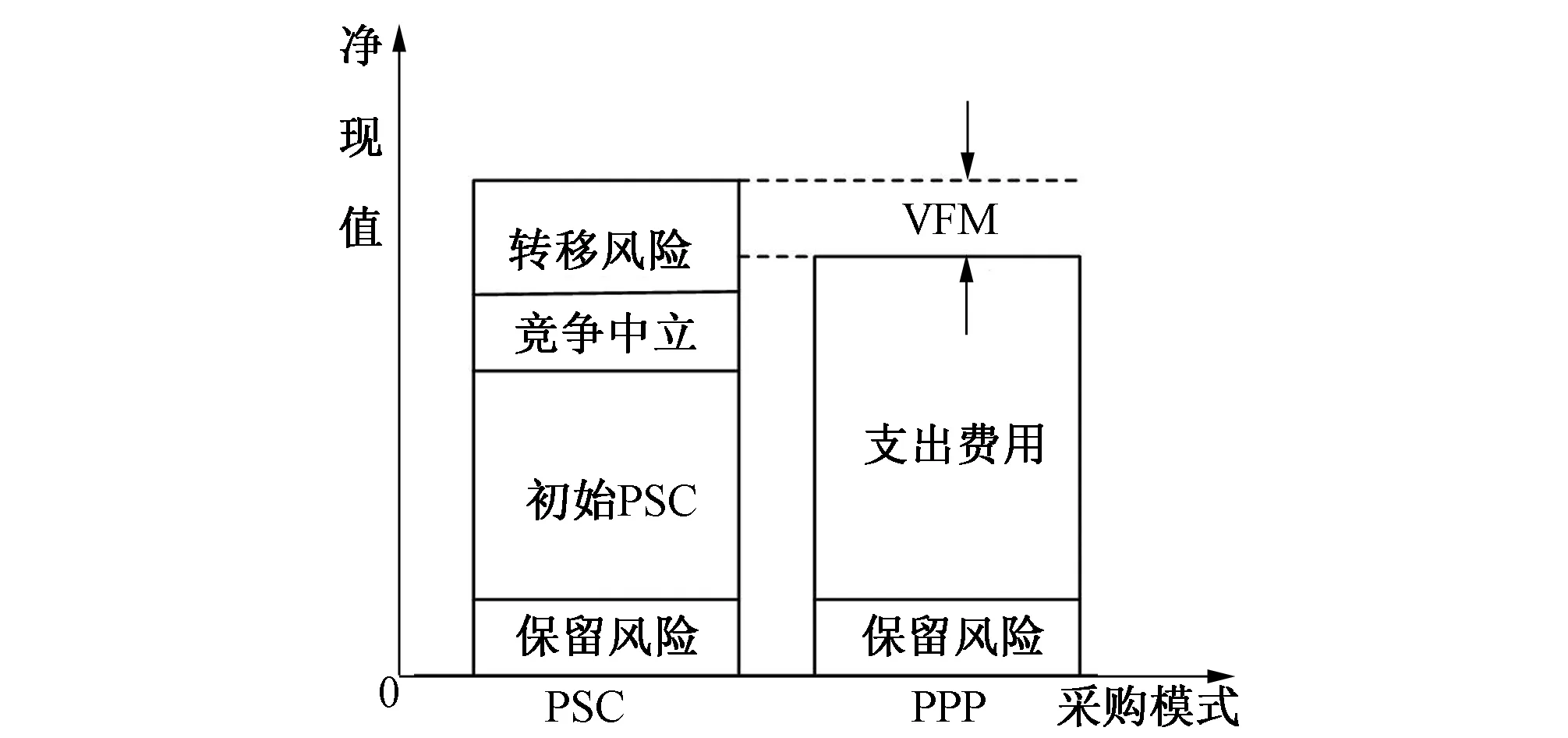

PSC在PPP项目物有所值评价中主要作为一种标杆价格,表示的是政府部门对项目采用传统模式进行采购发生的成本,主要由初始PSC(用V1表示)、转移风险成本(用V2表示)、保留风险成本(用V3表示)、竞争中立价格(用V4表示)4部分组成[14]。PSC的计算是基于一系列假设条件的,如项目由政府融资并拥有和运营、项目全生命周期现金流可准确预测、项目全生命周期风险可预测等。

(1)初始PSC,主要由直接投资成本、间接运营成本和第三方收益组成。初始PSC是政府进行项目建造、项目维护、项目运营等服务所需的基本费用,是采用传统方式最优方案进行项目采购发生的直接成本费用。

初始PSC=直接投资成本+间接运营成本+第三方收益

(2)转移风险成本,即政府部门把风险转移给私人部门的总价值。在衡量风险是否转移给私人部门时,要考虑私人部门能否以最低的成本对风险进行管理。当政府管理风险成本高于私人部门管理风险成本时,风险转移给私人部门。此时私人部门必然会采取有效措施控制风险成本,实现物有所值。以当前和历史数据为参考基础来确定转移风险价值。对数据的参考方式和采用程度的不同导致各国计算转移风险成本的方式有所差异。

(3)保留风险成本,用未能转移给私人部门的风险价值来表示。PPP项目中必须要明确风险分担。公私部门各自需要承担的风险价值可以通过对风险发生的概率和风险影响程度分析来确定。保留风险成本和转移风险成本的衡量方法须一致。

(4)竞争中立价格,指的是由于政府的公有制性质而带来的政府业务的竞争优势的价值。私人部门通过从项目中获利来最大化自己利润的同时政府部门增加了税收收入。政府部门增加的这部分收入在项目采用传统采购方式时是没有的,因此在计算PSC时需要给予考虑。

通过对以上4部分构成要素的综合将各因素全部转化成货币形式,则污水处理项目的PSC可以表示为VPSC=V1+V2+V3+V4。PSC的建立一般在项目初步评估阶段,PSC体系的建立是项目PPP适用性评价的重要步骤。

3.2.2 PSC与LCC对比法定量计算

公共部门参照标准法VFM定量评价就是把PSC与项目全生命周期成本(Life-cycle cost,“LCC”)进行对比,得到的两者之差即为VFM部分。污水处理项目在一段时间内拥有、运行、维护和拆除的总成本构成污水处理 PPP项目的全生命周期成本LCC,具体包括初始化成本和未来成本,计算可以参考私人部门报价或者采用生产规模指数估算得到。污水处理项目的LCC通常由建设成本、建设期利息、运营管理费用、税金和风险管控的成本这些因素组成[15]。另外,为了使PSC与LCC具有可比性,要保证两者具有相同的基准日期、折现率、通货膨胀率假设、现金流时间假设。

对污水处理PPP项目进行适用性评价的具体步骤为,①计算PSC的值,主要由保留风险成本、转移风险成本、竞争中立价格和初始PSC组成,记为VPSC;②计算LCC值,包括保留风险成本和具体支出费用,记为VLCC;(3)计算VFM,VFM=VPSC-VLCC。PSC和LCC的主要组成部分本文已给出,计算方法按照项目的不同而具体化。VFM的构成如图2。

图2 VFM计算示意图

(1)当通过比较得出物有所值差额即图中VFM部分比较多时,表示污水处理项目适合采用PPP模式,具体当VFM部分是多少时适合采用PPP模式根据不同的项目和公私双方的协商进行调整。

(2)当VFM部分比较少时,分两种情况考虑。如果相对于传统模式,PPP模式在定性分析的时候有更多的优势,而且物有所值差额是公私双方都可以接受的范围,项目依然可以采用PPP模式;如果定性分析得到的结果差别比较微小,而且物有所值差额公私双方不能一致接受,则项目采用传统模式。

(3)当图中PSC部分高于LCC部分,即VFM小于0,表示PPP模式并不适用于该项目,项目采用传统采购方式更具优势。

现阶段我国项目在实践中应用PSC评价法的案例不多,且缺少相关的专业人才。为了保证项目PPP模式适用性评价的准确性,可以把PSC评价方法与其他方法相结合,如财务评价和经济评价,对每个评价方法结合具体情况赋予相应的权重,综合所有评价结果,对项目PPP模式适用性进行评价,再结合定性评价,最终得出比较准确的评价结果。

4 结 论

(1)污水处理项目PPP模式适用性评价是PPP模式成功应用到污水处理项目中的前提。物有所值评价方法是目前国际上应用比较多的一种PPP项目前期决策方法,采用定性和定量两种评价方法确定项目的VFM,为PPP模式是否适用提供重要依据。本文在分析物有所值理论的基础上,结合我国污水处理项目的特点,将VFM评价方法引入我国污水处理项目中,指出污水处理项目VFM的组成和计算方法,分析了VFM对项目PPP模式适用性的判断方法。

(2)PPP在我国处于初步发展阶段,PPP模式的适用性评价方法尚不成熟,还需不断完善PPP项目物有所值前期决策评价体系,使物有所值方法适用我国项目。结合我国污水处理项目的特点,将VFM评价方法与传统方法相结合,综合考虑多方面的影响因素,保证PPP模式在我国的成功运用和广泛推广。

(3)由于目前我国污水处理项目应用PPP模式典型案例缺乏,本文没有进行案例分析,PPP模式在我国的推广使用为研究PPP模式带来更多的案例和实践经验,进一步推动我国PPP项目的发展。

□

[1] 高会芹, 刘运国, 亓 霞. 基于PPP模式国际实践的VFM评价方法研究----以英国、德国、新加坡为例[J]. 项目管理技术, 2011,9(3):18-21.

[2] 申玉玉, 杜 静. 公共项目采用私人主动融资模式的资金价值分析[J]. 建筑管理现代化, 2008,(3):53-55.

[3] 袁竞峰, 王 帆, 李启明. 基础设施PPP项目的VfM评估方法研究及应用[J]. 现代管理科学, 2012,(1):27-30.

[4] 李佳嵘, 王守清. 我国PPP项目前期决策体系的改进和完善[J]. 项目管理技术, 2011,(5):17-22.

[5] A C. Value for Money in PFI Proposals:A Commentary on the UK Treasury Guidelines for Public Sector Comparators[J]. Public Administration, 2008,2(86):483-498.

[6] 李佳嵘. 基于我国国情的PSC评价体系研究[D]. 北京:清华大学,2011.

[7] Grimsey D, Lewis M. Are Public Private Partnerships value for money? Evaluating Alternative Approaches and Comparing Academic and Practitioner Views.[J]. Accounting Forum, 2005,29(4):345-378.

[8] 孙 慧, 周 颖, 范志清. PPP项目评价中物有所值理论及其在国际上的应用[J]. 国际经济合作, 2009,(9):70-73.

[9] Jeans S. A critical financial analysis of the Private Finance Initiative: selecting a financing method or allocating economic wealth[J]. Critical Perspectives on Accunting, 2005,(16):441-471.

[10] 刘 勇, 肖 翥, 许叶林. 基础设施PPP项目评价与立项决策的再思考-基于PPP模式的国际实践经验[J]. 科技管理研究, 2015,(8):185-190.

[11] 沈叶迪. 英国公私合作项目研究[D]. 武汉:华中科技大学, 2012.

[12] 黄 腾, 柯永建, 李湛湛. 中外PPP模式的政府管理比较分析[J]. 项目管理技术, 2009:31-35.

[13] 王千惠. 刍议物有所值理论在PPP项目决策中的适用[J]. 知识经济, 2015,21(14):32-35.

[14] 彭 为, 陈建国. 公私合作项目物有所值评估比较与分析[J]. 软科学, 2014,(5):28-32.

[15] 刘广生, 文 童. PPP项目资金价值PSC评价法的改进探讨[J]. 工业技术经济, 2013,(10):17-20.

猜你喜欢

中国应急管理科学(2022年2期)2022-05-23 18:49:25

今日农业(2021年20期)2021-11-26 01:23:56

河南电力(2021年5期)2021-05-29 02:10:00

家庭影院技术(2021年2期)2021-03-29 07:18:28

建材发展导向(2019年10期)2019-08-24 06:24:36

淄博师专论丛(2019年1期)2019-04-04 06:01:38

电影(2018年12期)2018-12-23 02:18:48

资源节约与环保(2018年1期)2018-02-08 02:18:31

铁道通信信号(2016年1期)2016-06-01 12:10:17

城市道桥与防洪(2013年6期)2013-03-11 15:17:05