股票收益与商品期货收益的关系

2017-03-22 17:14庄严吴家伟

商情 2017年1期

庄严+吴家伟

【摘要】在本文中,我们研究了商品期货回报率和商品上下游上市公司的股票回报率之间的关系。研究结果表明,大宗商品期货价格的上升会使得上游企业股票的异常收益增加,使下游企业的异常收益减少,反之亦然。本文中,我们使用了13种商品期货和550家上市公司的数据对我们的假设进行检验,发现上游股票收益率和商品期货回报率之间存在显著的关系,但是下游样品的关系是不显著。

【关键词】商品期货收益;股票收益

1介紹

商品期货价格包含着投资者对某一商品未来价格的预期。一种商品的期货价格会影响到生产这种商品的企业(上游)和以这种商品为原料的公司(下游)的股票收益。对于上游企业来说,价格上涨可能是个好消息,但对于下游企业来说,则是坏消息。

2数据

在我们的研究中,使用的商品期货覆盖为十种商品,包括燃料、塑料、PVC、铜等。这些商品涉及上游企业和下游企业,共有713家公司;数据从2009/05/26至2016/12/14,共1838个交易日。

3模型和假设

模型如下

yit=α+∑26j=1βj*xjit+εit

变量描述:

yi是每日或每周的公司i的超额收益率,这是公司i对Fama-French三因素股票收益的回归残差向量。

lxji可以从yji*fu_returnj计算得到,其定义如下。举例来说,如果dummy18i是1,那么公司i是一个铜的下游公司。变量fu_returnj是商品j的商品期货收益。

表1

4结果

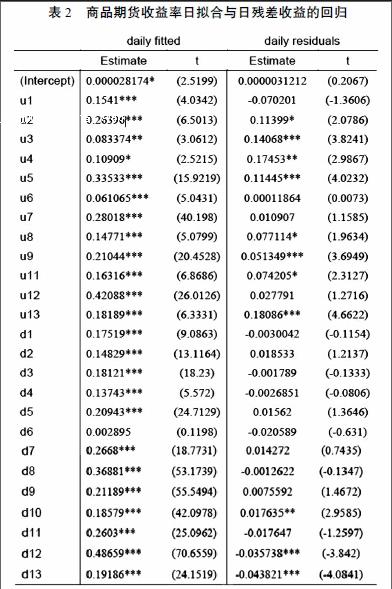

表2中,独立变量U1到U13代表商品1到商品13的上游公司指标(U10缺失是因为商品10的上游企业的数量是0)。相应的,d1-d13表示下游公司指标。

表2商品期货收益率日拟合与日残差收益的回归

从上面表格的第二和第三列可以看出,几乎所有变量的估计系数为正,并且都是显著的显著。结果表明,在我国,商品上游企业股票市场与改商品期货市场高度相关。

我们可以从第四列和第五列中看到,12个上游变量中有8个是正的,而且是显著的。唯一的一个为正的上游估计是U1,但不显著。对于下游变量13个中有8个是负的,这符合我们的预期,但这8个只有2个是显著的,表明下游公司对于商品期货价格波动不敏感,两者成弱相关关系。

当涉及到每周数据时,这样的相关关系变弱。在列4和列5中,只有4个上游变量是正的和显著的,对于下游变量,数字甚至下降到1。从表3中,我们发现,股票收益和商品期货收益之间的预期关系变得不显著。

结合两张表格,我们可以看出,商品上下游企业股票收益率和该商品期货收益率的关系是短期的,这可能是由两个市场的不同性质决定的,股票市场在长期中更容易受到该公司的基本面因素的影响,而期货市场相对于股票市场则具有更强的投机性。

5结论

我们观察了一些商品期货收益率和与商品相关的上下游上市公司股票收益率的关系,分别从日收益率和周收益率角度进行了研究。对于上游企业而言,商品价格的上涨发送经济繁荣的信息,对于股票投资者而言是利好消息,而对于下游企业,商品期货价格上涨预示着公司成本提高,盈利能力减弱,是利空消息。因此,商品期货价格与商品上游行业上市公司的股票收益率成正相关关系,而与下游行业上市公司成负相关关系。并且这种关系在采用日收益率数据尤为明显,而在周收益率数据情况下则相对较弱。我们认为这是与期货和股票两个市场的不同特点有关,相对于股票市场,期货市场的投机性更前,股票投资者在短期中会受期货市场价格波动的影响,但长期中,他们会更关注股票的价值因素。

参考文献:

[1]Blose L E,Shieh J C P.黄金价格对黄金矿业股票的价值影响[J].金融经济学评论,1995,4(2):125-139

[2]Nor K M,Masih M.现货和未来棕榈油价格影响一个主要的棕榈油生产商的股票市场价格?马来西亚的经验[J].Mpra Paper,2016

[3]Silvapulle P,Moosa I A.现货价格与期货价格的关系:来自原油市场的证据[J].期货市场,1999,19(2):175-193

猜你喜欢

现代营销·学苑版(2016年11期)2017-01-19

商(2016年27期)2016-10-17

商(2016年1期)2016-03-03

商场现代化(2015年22期)2015-11-04

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

中学生数理化·七年级数学北师大版(2008年5期)2008-10-14

小学教学参考(数学)(2006年7期)2006-12-31