商业信用与银行信贷决策

2017-03-22 11:24邱丰周赫

商情 2017年1期

邱丰+周赫

【摘要】商业信用是由上下游企业在市场交易中通过预付和赊销方式所形成的短期信贷关系。商业信用融资对于缓解企业融资约束、促进企业成长有着十分重要的影响。本文利用国泰安CSMAR数据库中2003年至2007年间的中国上市公司为总样本提出并检验企业提供的商业信用净额对所获银行贷款具有显著贡献。

【关键词】商业信用净额;金融发展;银行信贷

一、引言

随着社会信用体系的发展,商业信用逐渐成为企业间经营和融资的主要方式之一。现今中国企业融资约束问题和中小企业融资难现状仍有待解决,而商业信用与银行信贷在企业融资中的关系因研究者的对象和方法不同而有所差异,至今学术界仍存在争议。在此背景下,本文對于商业信用对银行信贷的融资作用研究具有一定的理论和现实意义。

二、文献综述

Allen(2005)认为企业间的商业信用融资甚至超过银行信贷成为推动中国经济增长的重要引擎。其研究成果显示,与其他国家相比,中国虽牵绊于金融体系和法律体系的缺陷,但却具有惊人的经济增长速度。之前的文献虽在商业信用与银行信贷的关系上研究颇多,但是绝大部分研究以商业信用使用量为自变量,对商业信用的度量为应收账款或应收账款,忽视了企业在考虑进行商业信用决策时,会对应收账款和应付账款进行期限匹配(Fabbri and Klapper,2009)。本文对此进行了解释变量的创新,拟采用应收账款和应付账款的差额即商业信用净额来衡量商业信用,由此得出的商业信用净额能准确地为贷款银行反馈企业的财务状况和运营状况,帮助银行降低信贷风险,促使银行作出贷款决策。

本文的研究意义在于:了解企业的商业信用行为是否有助于获得银行信用,将这两种至关重要的外源融资途径联系起来,试图缓解企业面临的融资约束问题和中小企业融资难现状,促进企业成长和经济增长。

三、研究设计与实证分析

(一)样本选取和数据来源

本文的研究样本来自国泰安研究服务中心CSMAR系列数据库,选取了2003年至2007年中国上市公司财务报表数据和中国民营上市公司基本数据。其中被解释变量有:银行贷款(Debt,(负债总额非银行负债项目)/总资产),对比解释变量:应收账款总额(Ar,应收账款+应收票据);应付账款总额(Ap,应付账款+应付票据),解释变量:商业信用净额,Nar9(应收账款总额应付账款总额)/总资产),Dnar(虚拟变量,应收账款总额大于应付账款总额则取1,否则取0)。

(二)基本模型

假设:企业提供的商业信用净额越多,所获得银行信贷就越多;民营企业在同等情况下提供商业信用对银行信贷的正相关关系更明显。

借鉴江伟和曾业勤(2013)的研究方法,笔者选用Tobit回归法代替OLS回归以取得更精确的回归结果。

四、实证结果与分析

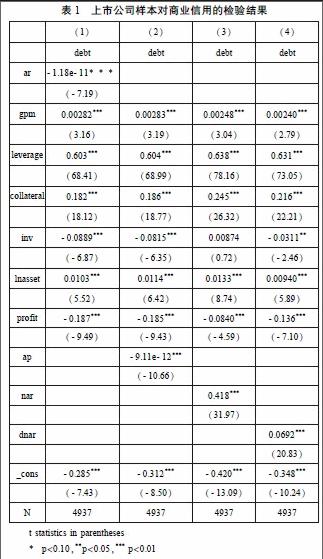

Tobit回归结果如表1所示。

通过表2进行回归结果分析,应付账款总额或应收账款总额孤立来看并不具有帮助企业获得银行信贷的信息反馈作用,其显著的负相关关系可能说明了企业接受的商业信用与银行信贷成相互替代的关系。

第(3)列和第(4)列表明商业信用净额和商业信用的虚拟变量与银行信贷比率成显著正相关关系,这表明企业提供的商业信用净额对所获得银行信贷有显著的贡献,商业信用的财务信息反馈作用可以促使企业获得更多的银行信贷。由此,本文的假设得到验证。

五、结论与政策建议

本文利用国泰安CSMAR数据库中2003年至2007年间的A股上市公司为总样本,实证研究了在金融发展水平差异下,企业提供的商业信用对所获银行信贷的关系。结果表明,企业提供的商业信用净额越大,其所获得的银行信贷越多。即企业提供的商业信用净额对其所获银行信贷有显著性的贡献。

由此,本文认为在金融市场体系尚不完善的背景下,由信贷配给和贷款歧视导致的企业融资约束可通过商业信用渠道得到缓解。商业信用是企业间至关重要的融资方式,与银行信贷互补共同促进企业发展。因此,要缓解企业融资约束的问题,中国企业应重视商业信用的融资作用,根据自身财务状况与销售情况综合考虑自身对商业信用需求和供给,对应收账款和应付账款进行期限匹配,积极审慎地作出商业信用决策。

参考文献:

[1]李菡.我国A股上市公司商业信用的影响因素研究[D].西南财经大学,2012

[2]应千伟.金融发展,商业信用融资与企业成长——来自中国A股上市公司的经验证据[J].经济与管理研究,2013(9):8694

[3]余明桂,潘红波.所有权性质,商业信用与信贷资源配置效率[J].经济管理,2010(8):106117

[4]Cook L D.Trade credit and bank finance:Financing small firms in Russia[J].Journal of Business Venturing,1999,14(5):493518

猜你喜欢

商场现代化(2016年29期)2016-12-23

商场现代化(2016年29期)2016-12-23

商情(2016年40期)2016-11-28

商情(2016年40期)2016-11-28

人间(2016年24期)2016-11-23

企业导报(2016年20期)2016-11-05

大众理财顾问(2016年9期)2016-10-11

商场现代化(2016年16期)2016-07-02

科技与管理(2014年5期)2015-01-06