利用沪深300股指期货对冲系统性风险的研究

2017-03-22 20:43李明书张磊

商情 2017年1期

李明书+张磊

【摘要】本文研究如何利用沪深300股指期货来对冲沪深300股票指数的风险,为跟踪沪深300指数的指数型基金提供一个对冲系统性风险的策略选择。首先,文章选用了BVAR、ECM、GARCH模型来选定套期保值比率,利用此比率可以建立由沪深300成分股多头和沪深300股指期货空头组合而成的资产组合。其次,文章考察了3种模型对应的资产组合的套期保值效率、和收益率波动性,发现除股灾期间外,对冲的效果较为理想。

【关键词】股指期货;套期保值;系统性风险

一、数据

本文选取了2015年1月5日到2015年12月31日的沪深300指数(St)和当月交割的沪深300股指期货(Ft)的日收盘价作为原始数据,然后对原始数据取对数收益率得到两组时间序列rSt和rFt,最终我们对这两组时间序列进行各种计量检验,以选择最好的对冲模型。

本文假设指数型基金管理者在投资沪深300成分股时,完全按照个股在沪深300指数中的权重来配置股票,并且在整个数据期间都使用同一种套期保值比率。

二、对冲模型的选取

本文所选用的对冲策略是“卖出套期保值”策略,投资者为防止股票价格下跌,在期货市场上卖出股指期货,用期货的盈亏来抵消股票现货的亏盈,从而达到保值目的。

计算套期保值比率的一種典型模式是双变量向量自回归(B-AR)模型,模型具体形式如下。

rSt=α+βrFt+ni=1rirS,t-1+ni=1θjrF,t-j+εt

其中β为最优套期保值比率。

但现货与期货之间的协整关系也会对套期保值比率的估计造成影响,而ECM模型对此效应有一定的改善,其具体模型为:

rSt=α+βrFt+ni=1rirS,t-1+ni=1θjrF,t-j+ωZt-1+εt

其中β为最优套期保值比率。

这两个模型都假设不存在异方差,不一定符合实际情况,因而我们对数据进行ARCH效应检验,如果存在ARCH效应,那么我们选用GARCH模型来计算套期保值比率,具体模型如下:

rSt=α+βrFt+εt?εt|Ωt-1~N(0,ht)

ht=α+qi=1riε2t-1+pi=1θjht-1

其中β为最优套期保值比率。

三、实证分析

(一)模型选取

(1)平稳性检验与B-VAR模型

①rSt与rFt的ADF检验:结果发现rSt与rFt不存在单位根,意味着它们是平稳序列。

②B-VAR模型实证检验

这里本文使用2阶双变量自回归模型,具体模型如下:

rSt=α+βrFt+ni=1rirS,t-i+ni=1θjrF,t-j+ωZt-1+εt

检验结果如下: 其中拟合优度为R2=0.78,从上面的结果可以看出rFt的系数为1.121413,t统计量和P值显示该系数显著不等于零,B-VAR模型的最优套期保值比率约为1.121413。

(二)协整检验与ECM模型

(1)rSt和rFt之间的协整性检验

我们首先对lnSt和lnFt进行平稳性检验,结果显示沪深300指数和沪深300股指期货指数的时间序列都是非平稳序列,而在前面我们分别对它们的日对数收益率序列进行了ADF检验,检验结果为平稳。这意味着他们的一阶差分序列均为时间平稳序列,于是我们可以对其进行EG协整性检验。

我们首先做以下回归:

lnSt=β0+β1lnFt+εt

然后对残差项进行ADF检验,结果显示残差项为平稳数列,这意味着lnSt和lnFt存在一阶协整关系。

(2)ECM模型

之间我们已经得到了如下回归:lnSt=β0+β1lnFt+εt,我们利用此回归的残差项作为ECM模型中的误差修正项,它反映了期货和现货之间的协整关系,该模型可以用以下回归来估计。

rSt=α+βrFt+ni=1rirS,t-i+ni=1θjrF,t-j+ωZt-1+εt

在此,我们使用的滞后阶数位2,由于截距项不显著,故删去截距项结果如下:

其中的拟合优度为R2=0.831860,从上表中我们可以看到rF的系数为1.082363,即最优套期保值率为1.082363。

(三)ARCH检验与GARCH模型

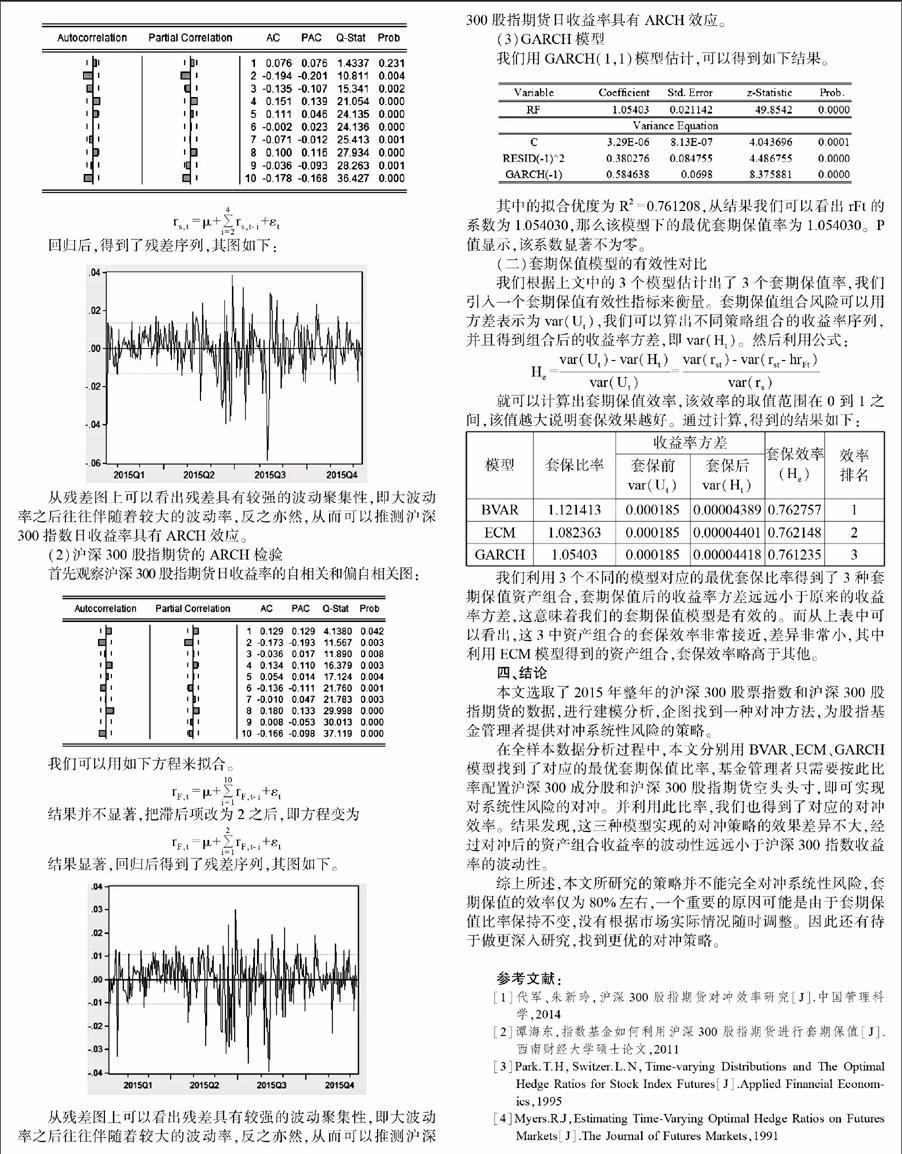

(1)沪深300指数的ARCH检验

首先观察沪深300指数日收益率的自相关和偏自相关图。

我们可以用如下方程来拟合。

rs,t=μ+10i=2rs,t-i+εt

回归后结果不显著,故将滞后项修改为4,方程即为

rs,t=μ+4i=2rs,t-i+εt

回归后,得到了残差序列,其图如下:

从残差图上可以看出残差具有较强的波动聚集性,即大波动率之后往往伴随着较大的波动率,反之亦然,从而可以推测沪深300指数日收益率具有ARCH效应。

(2)沪深300股指期货的ARCH检验

首先观察沪深300股指期货日收益率的自相关和偏自相关图:

我们可以用如下方程来拟合。

rF,t=μ+10i=1rF,t-i+εt

结果并不显著,把滞后项改为2之后,即方程变为

rF,t=μ+2i=1rF,t-i+εt

结果显著,回归后得到了残差序列,其图如下。

从残差图上可以看出残差具有较强的波动聚集性,即大波动率之后往往伴随着较大的波动率,反之亦然,从而可以推测沪深300股指期货日收益率具有ARCH效应。

(3)GARCH模型

我们用GARCH(1,1)模型估计,可以得到如下结果。

其中的拟合优度为R2=0.761208,从结果我们可以看出rFt的系数为1.054030,那么该模型下的最优套期保值率为1.054030。P值显示,该系数显著不为零。

(二)套期保值模型的有效性对比

我们根据上文中的3个模型估计出了3个套期保值率,我们引入一个套期保值有效性指标来衡量。套期保值组合风险可以用方差表示为var(Ut),我们可以算出不同策略组合的收益率序列,并且得到组合后的收益率方差,即var(Ht)。然后利用公式:

He=var(Ut)-var(Ht)var(Ut)=var(rst)-var(rst-hrFt)var(rs)

就可以計算出套期保值效率,该效率的取值范围在0到1之间,该值越大说明套保效果越好。通过计算,得到的结果如下:

我们利用3个不同的模型对应的最优套保比率得到了3种套期保值资产组合,套期保值后的收益率方差远远小于原来的收益率方差,这意味着我们的套期保值模型是有效的。而从上表中可以看出,这3中资产组合的套保效率非常接近,差异非常小,其中利用ECM模型得到的资产组合,套保效率略高于其他。

四、结论

本文选取了2015年整年的沪深300股票指数和沪深300股指期货的数据,进行建模分析,企图找到一种对冲方法,为股指基金管理者提供对冲系统性风险的策略。

在全样本数据分析过程中,本文分别用BVAR、ECM、GARCH模型找到了对应的最优套期保值比率,基金管理者只需要按此比率配置沪深300成分股和沪深300股指期货空头头寸,即可实现对系统性风险的对冲。并利用此比率,我们也得到了对应的对冲效率。结果发现,这三种模型实现的对冲策略的效果差异不大,经过对冲后的资产组合收益率的波动性远远小于沪深300指数收益率的波动性。

综上所述,本文所研究的策略并不能完全对冲系统性风险,套期保值的效率仅为80%左右,一个重要的原因可能是由于套期保值比率保持不变,没有根据市场实际情况随时调整。因此还有待于做更深入研究,找到更优的对冲策略。

参考文献:

[1]代军、朱新玲,沪深300股指期货对冲效率研究[J].中国管理科学,2014

[2]谭海东,指数基金如何利用沪深300股指期货进行套期保值[J].西南财经大学硕士论文,2011

[3]Park.T.H,Switzer.L.N,Time-varying Distributions and The Optimal Hedge Ratios for Stock Index Futures[J].Applied Financial Economics,1995

[4]Myers.R.J,Estimating Time-Varying Optimal Hedge Ratios on Futures Markets[J].The Journal of Futures Markets,1991

猜你喜欢

中国集体经济(2017年1期)2017-01-04

现代商贸工业(2016年28期)2016-12-27

现代经济信息(2016年27期)2016-12-16

时代金融(2016年29期)2016-12-05

经济师(2016年10期)2016-12-03

中国集体经济(2016年26期)2016-11-19

商(2016年30期)2016-11-09

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18