董事异质性、产权性质与隧道效应

2017-03-20 02:45:37郭旭阳孟玉龙

上海立信会计金融学院学报 2017年1期

郭旭阳,孟玉龙

(新疆财经大学中亚经贸研究院,新疆乌鲁木齐830012)

一、引 言

我国上市公司存在股权集中和投资者保护薄弱的典型特征,大股东与小股东之间严重的利益冲突屡见不鲜。公司所有权和经营权分离所导致股东和管理者之间潜在的利益冲突问题,也一直存在于我国上市公司之中。为解决这两类代理问题,中国证监会2001年颁布《关于在上市公司建立独立董事制度的指导意见》规定:“独立董事应当按照相关法律法规、本指导意见和公司章程的要求,认真履行职责,维护公司整体利益,尤其要关注中小股东的合法权益不受损害。”要求上市公司必须聘任独立董事,还规定独立董事就上市公司重大事项须发表自己独立意见。由此,独立董事制度成为解决我国上市公司股东和经理人之间代理问题的重要机制。但独立董事也有其自身局限性,如:控股股东或管理层在一定程度上决定了独立董事的产生(杨典,2012);控股股东掌握公司控制权时,就可以取得独立董事的选择权(支晓强,2005);当管理层取得公司控制权时,也会选取支持自己决策的独立董事(于东智,2003),因此,独立董事决策独立性受到控股股东或管理层的干扰。其次,相比其他类型董事,独立董事对公司情况存在信息不对称问题(唐清泉,2006),这也是制约独立董事发挥有效监督的不利因素。对独立董事制度的集中研究,使我们忽视了对其他类型董事在公司治理中所发挥作用的考察。持股比例相对较高的非控股股东通过向公司派驻董事对控股股东和管理层进行监督制衡,祝继高(2015)将董事类型分为:控股股东董事、非控股股东董事、独立董事和内部董事。其研究发现公司业绩好坏和产权性质,对独立董事公司决策有重要影响;而非控股股东董事相比独立董事表现出更强监督作用。然而,关于非控股股东董事对大股东具体监督效率的研究,现有文献还没有进行详细说明。

本文通过对上市公司中不同性质董事人数所占比例对大股东掏空效应的影响进行研究发现:要提高董事会监督职能,单单提高独立董事比例未必能够起到效果,然而,提高非控股股东在董事会的比例,可能会是更为有效的董事会制度安排。这也为当前的混合所有制改革和国企董事会制度改革提供了有益的政策启迪。总之,非控股股东董事较强的独立性使得他们更有可能投非赞成票来监督控股股东董事和内部董事的行为。与非控股股东董事相比,独立董事面临的信息不对称程度更大,监督能力受到限制,而且独立董事的独立性更容易受到控股股东或管理层的影响。

二、文献回顾与研究假设

独立董事制度被认为是解决委托代理问题的重要机制 (Fama and Jensen,1983)。这主要是因为独立董事具有天然的事前监督功能,以及其在决策过程中进行监督的特点。独立董事在董事会中主要发挥咨询和监督两种主要职能,体现在独立董事可以影响公司高层管理者的选择、薪酬政策、战略目标选择、股利政策和资本结构决策等方面(杨洁等,2004)。我国上市公司独立董事制度的引入,对于改善我国上市公司治理结构产生了一定的积极作用。

关于独立董事制度,学者们进行了以下几个方面研究:

1.独立董事与公司绩效的关系。David(1996)研究发现,独立董事比例和托宾Q之间呈反比关系,而与其他业绩计量指标之间没有相关关系;Hermalin and Weibach(1991)、Adam and Ferreira(2007)、于东智和王化成(2003)、李常青和赖建清(2004)也发现两者之间并不存在正相关关系。然而,也有学者研究发现,拥有独立董事企业的投资人得到了比其他企业更为显著的正回报(Millstein 和 Macavoy,1997)。 Beasly(1995)研究了独立董事比例与虚假财务报告发生率的关系,结果显示,独立董事的比例越高,虚假财务报告的发生率越低。还有一些研究发现独立董事在董事会中所占比例与企业经营业绩显著正相关(Brickley et al.,1994;Peng,2004;王跃堂等,2006)。 其他研究,例如:KEisner(1986)、Wade(1990)、Dalton(1998)、Hermalin and Weisbach(2003)都为独立董事制度有效性提供了证据。导致这种结论差异的原因有:考察独立董事比例和公司业绩很可能产生遗漏变量,这种方法也容易导致内生性问题(Hermalin and Weisbach, 2003 Harris and Raviv, 2008)。 而且,研究者直接考察独立董事比例与公司业绩之间的关系,容易导致逻辑跳跃幅度过大(Pettigrew,1992)。所以,这种研究方向可能存在问题,独立董事在公司中发挥的作用是多方面的,所以,会产生其对公司绩效影响相互抵消的情况产生,导致公司整体绩效与独立董事制度无关。还可能,由于不同研究者利用的资料,以及进行研究的方法和角度不同,得出的结论也会不尽相同。

2.与直接考察独立董事和公司绩效的关系不同,一些学者单独对独立董事监督职能进行了考察。叶康涛(2007)在控制独立董事内生性情况下,发现独立董事变量与大股东资金占用显著负相关。但与之相反的是,唐清泉等(2005)和高雷等(2006)并未发现独立董事比例与大股东掏空负相关。叶康涛(2011)进一步研究表明,当公司面临危机时,独立董事能够发挥监督作用,并且独立董事监督行为能够缓解代理问题,提高公司价值。支晓强和童盼(2005)发现中国上市公司的独立董事能够识别公司的盈余管理行为;另外一些研究则考察了董事会结构与公司具体经营决策的关系。例如,Weisbach(1988)发现外部董事占主导的公司CEO变更与企业业绩的敏感性更强;Brickley and James(1987)发现这类公司的管理层在职消费更低。

3.由于独立董事背景差异较为悬殊,也有研究进一步考察了独立董事个人特征与公司业绩之间的关系。这些研究主要从性别 (Farrell andHersch,2005;Adams and Ferreira,2009)、教育和工作背景 (Rosenstein and Wyatt,1990;Fich,2005;魏刚等,2007; 王跃堂等,2006;胡奕明和唐松莲,2008)、兼任其他公司董事职位情况 (Shivdasani,1993;Carpenter and Westphal,2001)、任 期 (Singh and Harianto,1989;Johnson et al.,1993;Westphaland Zajac,1995)等角度进行分析。而且,独立董事也有其自身局限性,这使其在发挥监督功能过程中受到很多限制, 如 Mace (1986)、Kesner et al.(1986)、Wade et al.,Jensen(1993)等认为,因为大多数独立董事都是由管理层聘请,外部独立董事对公司内部信息无法完全了解的信息不对称等问题,导致独立董事不能真正发挥监督作用。总之,已有文献倾向于认为独立董事在一定程度上能够改善公司内部治理机制。

综上我们发现,目前文献大都偏重对独立董事制度进行考察,从而忽视了董事会中其他类型董事在董事会决策中发挥的作用。例如,已有文献对于非控股股东的研究就较少,而且,主要聚焦在股权制衡方面(陈信元、汪辉,2004;郑志刚等2007;洪剑峭、薛皓,2009;李琳等,2009。这些研究通常是将股权制衡度与公司价值、公司风险或者会计信息质量等进行回归,未能深入分析股权制衡发挥作用的途径和机制。祝继高(2015)通过中国强制披露的董事会投票数据,从董事会决策视角,发现在股权集中且投资者保护较弱的情形下,非控股股东董事比独立董事有更高效的监督作用。但是还没有文献对董事异质性与大股东隧道效应之间关系的研究,本文就试图从董事异质性视角,在已有关于独立董事对大股东隧道效应有抑制作用的基础上,进一步考察其他类型董事对大股东隧道效应的影响。为此我们提出以下假设:

H1:与控股股东董事相比,非控股股东董事和独立董事对大股东隧道效应有明显抑制作用。

H2:与独立董事相比,非控股股东董事对大股东隧道效应的抑制更加明显。

H3:与业绩好的公司相比,在业绩差的公司中,非控股股东董事和独立董事对大股东隧道效应的抑制更加明显。

H4:与业绩好的公司相比,在业绩差的公司中,控股股东董事对大股东隧道效应的促进作用减弱。

三、样本选择与变量设定

(一)数据与样本选择

本文选取2010-2015年全部A股上市公司为研究样本。其中剔除金融行业、保险行业、ST企业和主要研究变量缺失的观测,总共得到10237个观测值。关于董事类型(控股股东董事、非控股股东董事、内部董事和独立董事)、会计财务背景、法律背景和政治关联数据从上市公司年报中手工搜集,董事的其他个人特征信息、公司治理数据和财务数据来源于CSMAR数据库。

(二)变量设定

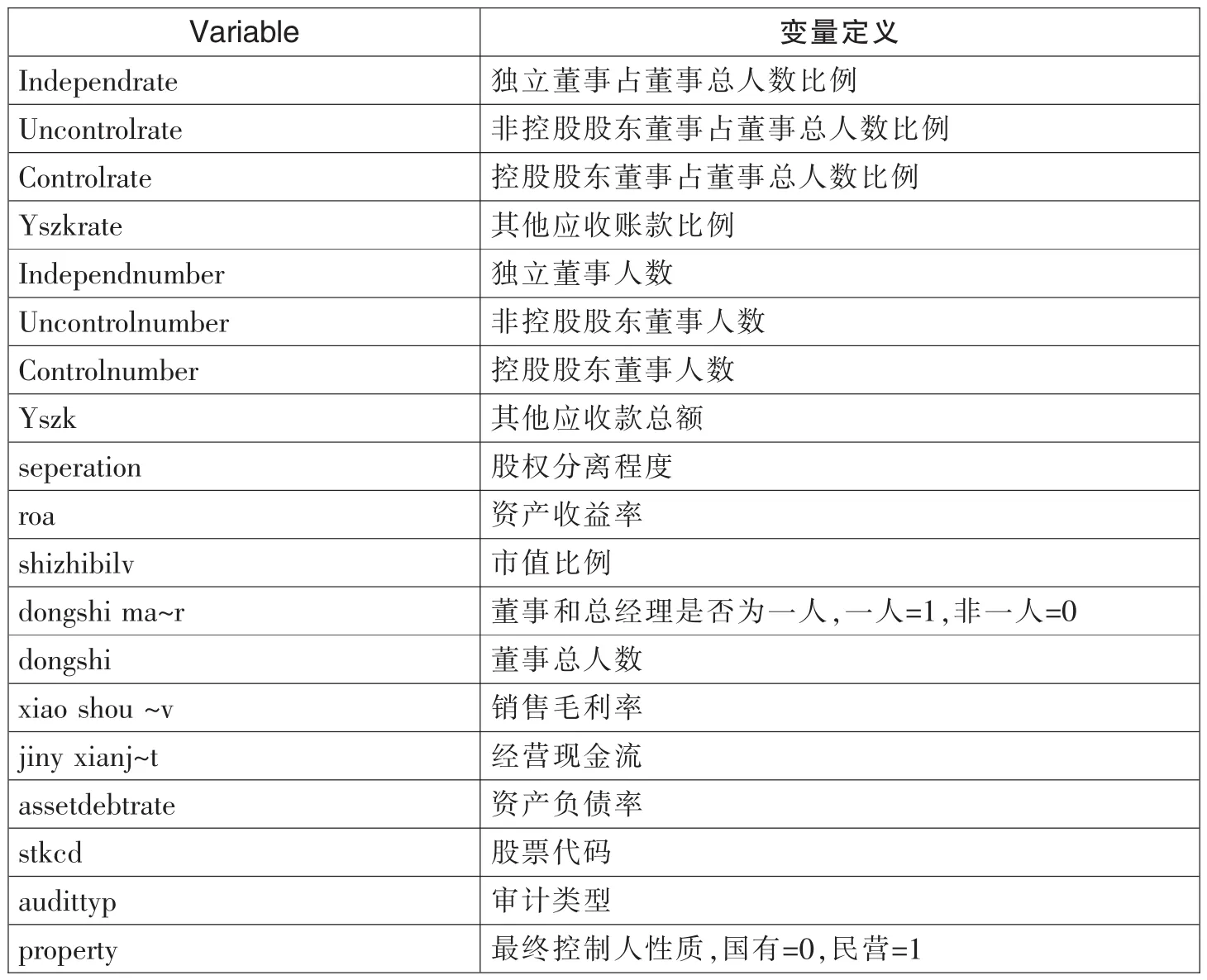

1.隧道效应计量

理论上一股独大公司可能存在更加严重的隧道效应 (Johnson et al.,2000),但是大股东通过何种方式侵占公司资产以及如何度量隧道效应学术界仍然在讨论。Jiang et al.(2010)研究发现公司财务报表中其他应收款项目是度量公司大股东隧道效应的一个很好指标。因此,我们选择其他应收款净额作为衡量公司隧道效应的指标。

2.董事异质性度量

本文将董事类型分为控股股东董事、非控股股东董事和独立董事。各种董事所占人数比例的组合,需要设置对照组和控制变量。控股股东董事、非控股股东董事、内部董事和独立董事,人数比例变化对公司价值和绩效的影响。director为各董事多占比例,其为一个虚拟变量,具体如何取值,还待仔细研究。

3.公司业绩分类

我们采用上一年的总资产收益率Roa的高低来衡量企业业绩。当上一年度Roa高于年度p75时,为业绩较好公司;当上一年度Roa低于年度p25时,为业绩较差公司。如表1所示,p25为Roa大小处于后25%处的临界值;p75为Roa大小处于前75%处的临界值。通过分别考察Roa大于p75和Roa小于p25的公司,看不同类型董事对大股东掏空效应在业绩好的公司和业绩差的公司中抑制作用效果的差异,即假设H3和H4的提出。

4.产权性质分类

本文对上市公司产权性质分为国有企业和民营企业,分类方法以上市公司最终控制人为判断标准,具体信息来自国泰安数据库。我们将产权性质设置为哑变量,国有企业=0,民营企业=1,然后,对样本进行分产权性质讨论,考察在不同产权性质的企业中,不同性质董事对大股东监督效率差异,其他相关变量定义如表2所示。

表2 主要变量定义描述

(三)描述性统计分析

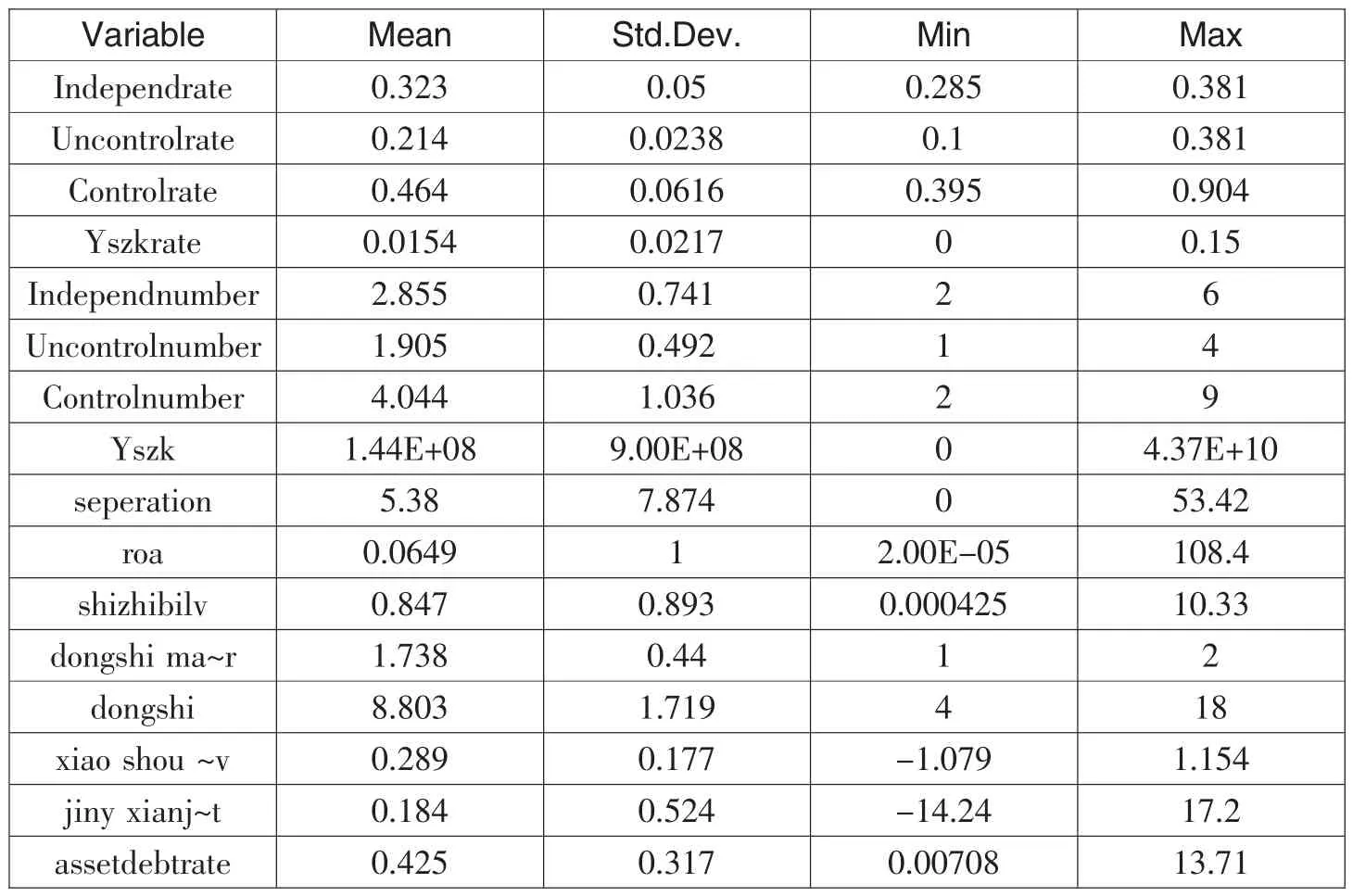

表3对全部样本进行了描述性统计分析。其中我们可以发现在A股上市公司中,独立董事在总董事人数中所占比例的平均值为32.3%,大于非控股股东董事人数所占比例的平均值21.4%,然而,非控股股东董事比例的方差明显小于独立董事比例,以及两者比例最大值相等。说明虽然平均来看独立董事比例大于非控股股东董事人数,但是非控股股东董事人数比例大小的波动性更小,以及所占比例不会和独立董事比例有太大的差别。这进一步可以推断,非控股股东董事相比独立董事,可以在公司治理监督中发挥更加平稳的作用,以及其作用不会和独立董事有非常显著的差别。这种推断的正确与否,我们在下面进一步实证分析中论述。其次,观察控股股东董事多占比例,我们可以发现,控股股东董事所占比例最多,再看股权分离程度最大值是53.42%,而且方差7.874也很大,两个指标数据在一定程度上可以说明我国A股上市公司存在股权比较集中的现象,而且也可以说明,目前我国A股上市公司中很有可能存在比较严重的两类代理问题,现实中很多案例也间接证明了这点。最后,其他应收款平均值和最大值相差很大,而且方差也很大,表明不同公司之间的应收账款差距波动明显。而且,为了消除不同公司之间的规模效应,我们用每个公司的应收账款比其总资产来衡量大股东隧道效应。

表3 主要变量的描述性统计

(四)研究模型设计

对大股东隧道效应的度量采用上市公司其他应收款与总资产的比值来度量。因此,我们用方程(1)验证假设 H1;用方程(2)验证假设 H2;在方程(3)中,我们选择业绩较差的公司和业绩较好的公司分别做了回归,如表4所示,以验证假设H3和H4。

而且,通过虚拟变量property对国有和民营企业进行分组回归。

四、实证结果与分析

(一)不同董事类型对隧道效应抑制效果分析

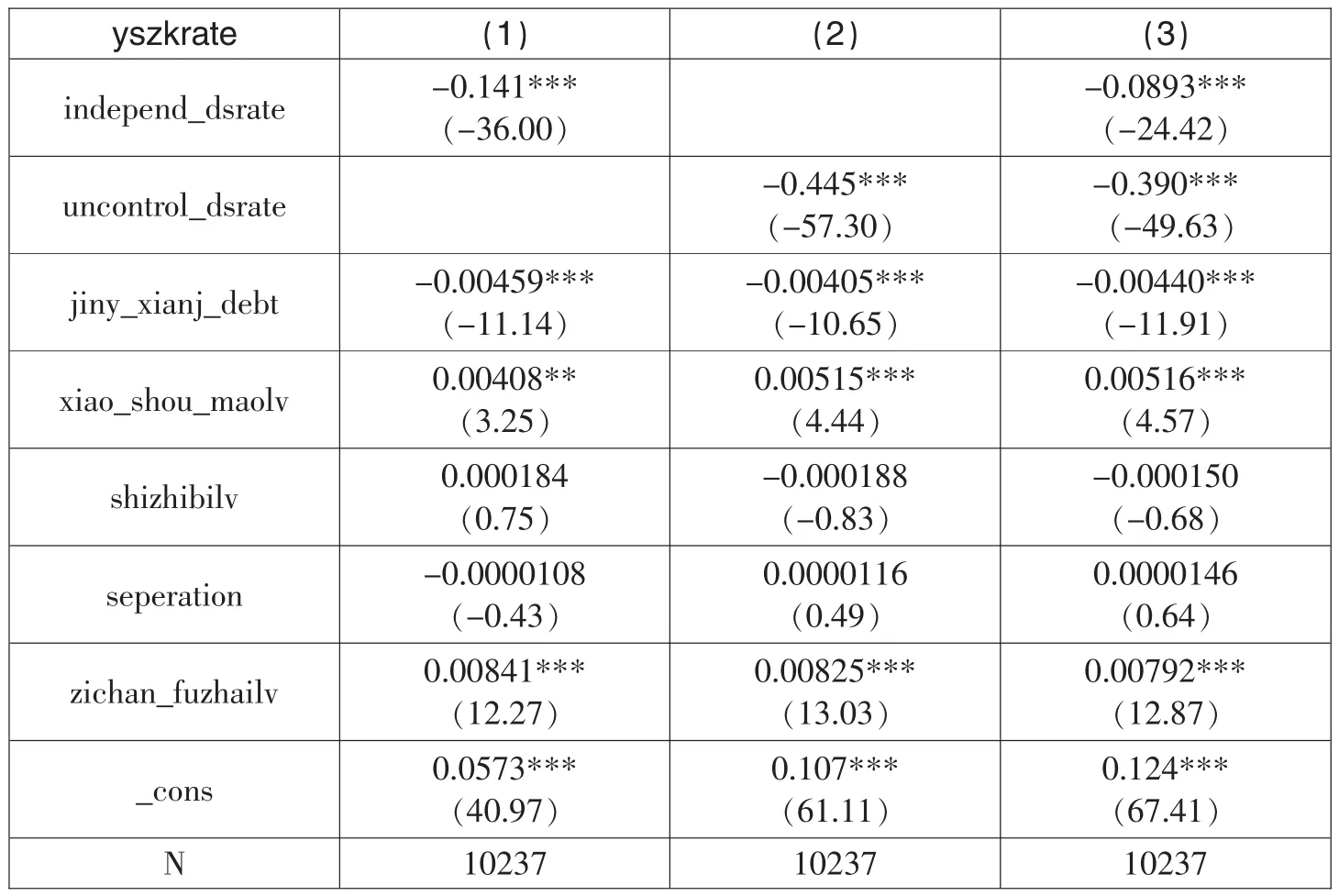

在表4中,我们主要分析不同类型董事对大股东隧道效应的抑制作用。(1)列中单独对独立董事对大股东隧道效应抑制作用进行回归考察,(2)列单独对非控股股东对大股东隧道效应抑制作用进行回归考察,(3)列考察独立董事和非控股股东董事同时对大股东隧道效应抑制作用考察。从(1)(2)可以看到独立董事和非控股股东董事对大股东隧道效应都有显著抑制作用。而且,通过二者的系数可以发现,非控股股东董事相对于独立董事,对大股东的隧道效应有更强的抑制作用,验证了假设H1和假设H2。

表4 全样本回归

当我们将回归结果(3)与(1)、(2)进行对比时发现,同时考虑独立董事和非控股股东董事对大股东隧道效应的抑制效果时,两者都对大股东隧道效应产生抑制效果,然而,两者的作用效果都不同程度减弱。这说明在上市公司董事会中独立董事和非控股股东董事在抑制大股东隧道效应时,存在二者之间作用的相互抵消效应。产生这种现象,可能有多方面的原因,例如,在公司治理决策中,独立董事对公司信息了解的不完全,以及独立董事公司决策的独立性受到大股东或者管理层的干扰,从而使其决策和非控股股东董事的决策在一定程度上产生背离。

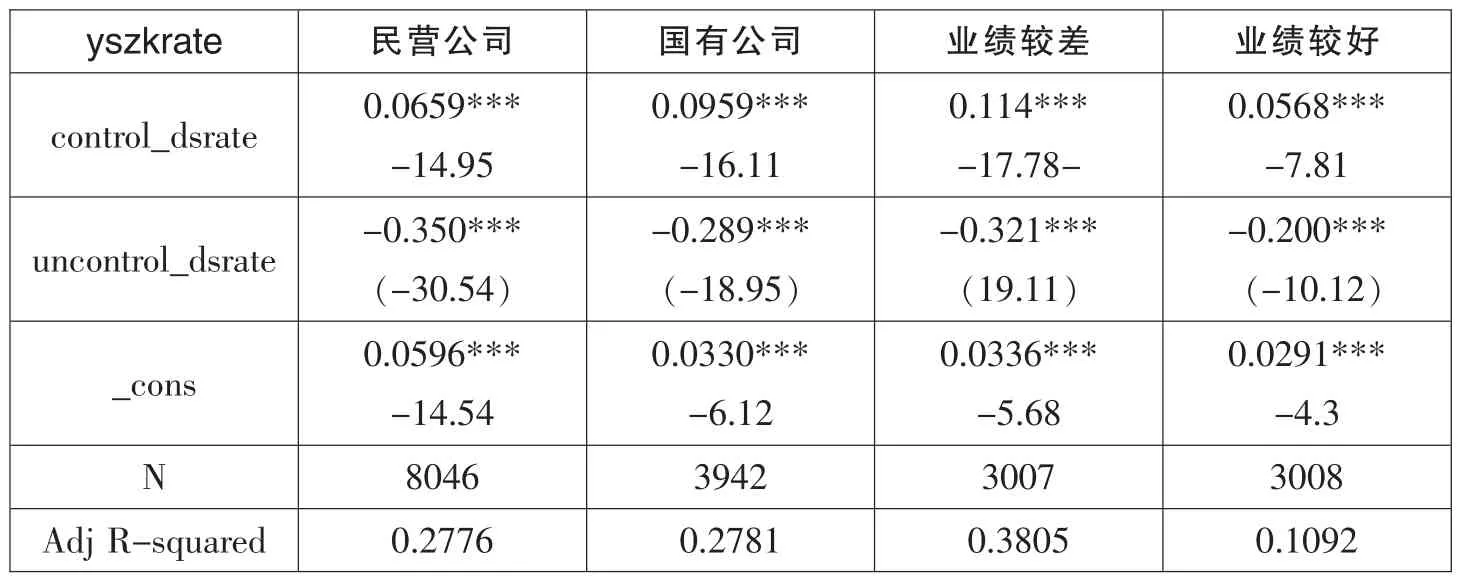

(二)产权性质的不同,对不同类型董事抑制隧道效应作用分析

在表5中我们将看到在不同产权性质的企业中,控股股东董事和非控股股东董事对大股东隧道效应作用的差异。首先,不论在国有公司还是民营公司中,控股股东董事都对大股东隧道效应有正向的作用。而且,与民营公司相比,在国有公司中,控股股东董事对大股东隧道效应的促进作用更强。其次,非控股股东在民营公司和国有企业中,对大股东隧道效应都有抑制作用。以及和表4中,非控股股东董事回归结果一样,我们可以看到,与国有企业相比,在民营企业中,非控股股东对大股东隧道效应的抑制作用更加明显。

表5 控股股东董事和非控股股东董事对隧道效应作用分析

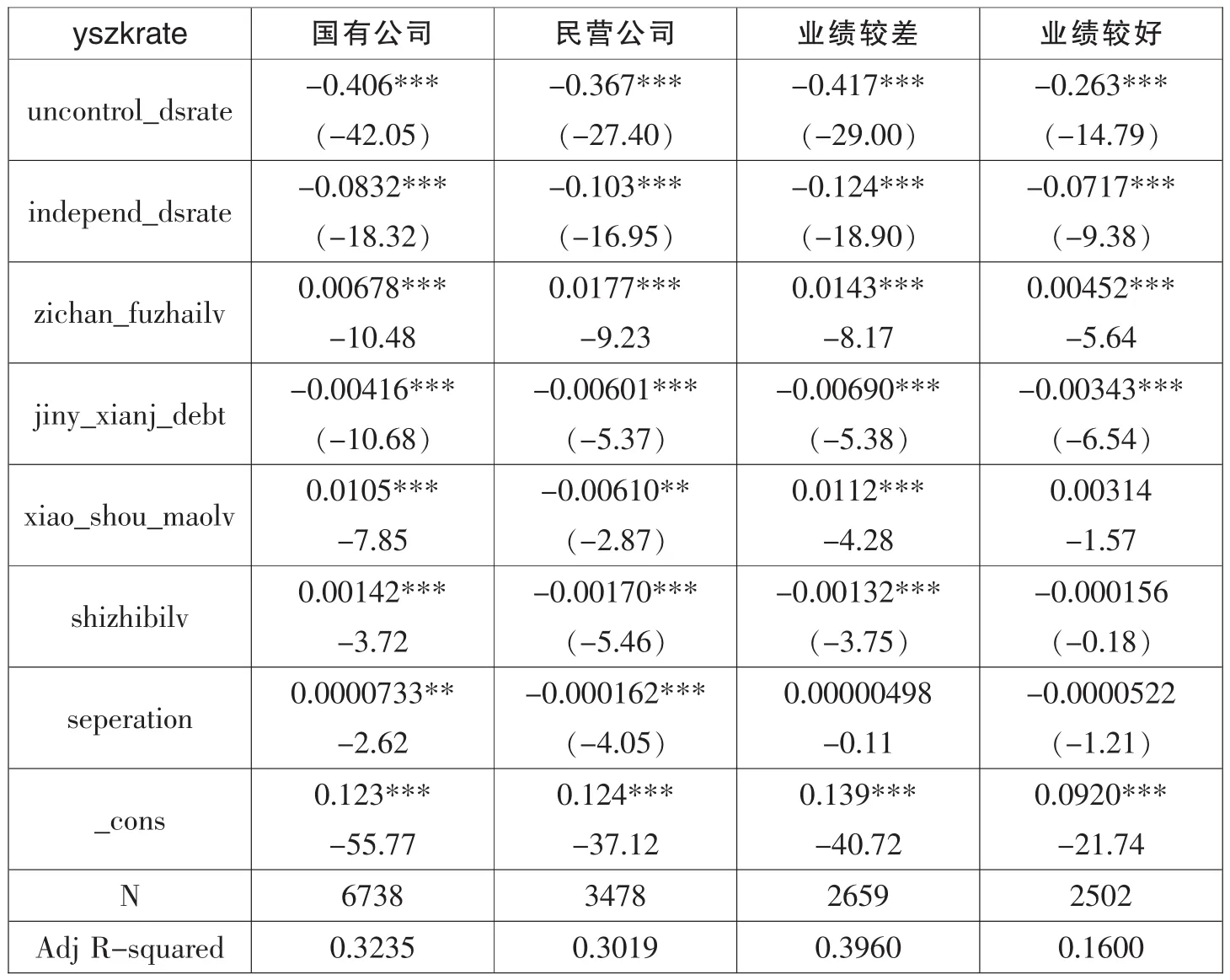

如表6所示,在不同产权性质中,将非控股股东董事和独立董事对大股东的隧道效应抑制进行了对比分析。发现与非控股股东董事相比,不论在国有公司还是民营公司中,独立董事对大股东隧道效应的抑制作用都相对较弱。也就是说,非控股股东董事比独立董事对大股东隧道效应的抑制更加明显。其次,对比非控股股东董事和独立董事在国有公司和民营公司之中发挥作用的区别,我们可以发现下,相比在国有公司中,在民营公司中,独立董事能更好发挥对大股东掏空效应的抑制作用;与之相反,非控股股东董事在国有公司之中,更能发挥自己对大股东掏空效应的监督作用。

表6 独立董事和非控股股东对大股东隧道效应抑制分析

(三)公司绩效好坏,对不同董事对大股东掏空效应的影响差异

结合表5和表6,对公司进行业绩好和业绩差两组的回归结果,我们可以看到,相比在业绩较好的公司中,在业绩差的公司中,独立董事和非控股股股东董事对大股东隧道效应抑制作用更强;这说明在公司业绩较差时,独立董事为了维护自己声誉,非控股股东董事为了保全自身利益而更有可能加强对大股东的监督。而且,通过表5,我们还可以发现,在公司业绩较差时,控股股东董事更有可能对大股东的隧道效应增强,这是因为在业绩差的公司中,大股东隧道效应可能存在惯性或者“棘轮效应”,假设4得到证明。

六、结论与建议

本文以A股上市公司为研究对象,考察了不同性质类型董事占总董事人数比例对大股东隧道效应抑制作用的差别。研究发现,控股股东董事对大股东隧道效应有一定的促进作用,非控股股东董事和独立董事对大股东隧道效应有抑制作用。进一步研究发现,相比独立董事,非控股股东董事对大股东隧道效应抑制更加显著。我们通过分组考察发现,与公司业绩较好时相比,独立董事和非控股股东董事在公司业绩较差时,对大股东隧道效应的抑制更加明显,控股股东董事对大股东的促进作用更加明显。相比在国有公司中,在民营公司中,独立董事能更好发挥对大股东掏空效应的抑制作用;与之相反,非控股股东董事在国有公司之中,更能发挥自己对大股东掏空效应的监督作用。这将为公司治理提供参考,在不同类型公司中,以及在公司业绩好或者坏时,可以加强或者放松对大股东隧道效应的监督。

本文研究的不足之处,在于数据搜集比较困难,可能存在一定误差;而且回归结果可能受到选择工具变量的影响比较大,所以结论尚待更进一步验证。

[1]叶康涛,祝继高,陆正飞,张然.独立董事的独立性:基于董事会投票的证据.经济研究,2011,第1期.

[2]祝继高,叶康涛,陆正飞.谁是更积极的监督者:非控股股东董事还是独立董事?.经济研究,2015,第 9期.

[3]高明华,马守莉.独立董事制度与公司绩效关系的实证分析.南开经济研究,2002,第2期.

[4]高雷,何少华,黄志忠.公司治理与掏空.经济学(季刊),2006,第5卷第4期.

[5]姜国华,岳衡.大股东占用上市公司资金与上市公司股票回报率关系的研究.管理世界,2005,第9期.

[6]李常青,赖建清.董事会特征影响公司绩效吗?.金融研究,2004,第5期.

[7]李有根,赵西萍,李怀祖.上市公司的董事会构成和公司绩效研究.中国工业经济,2001,第5期.

[8]李增泉,孙铮,王志伟.“掏空”与所有权安排——来自我国上市公司大股东资金占用的经验证据.会计研究,2004,第 12期.

[9]唐清泉,罗党论,王莉.大股东的隧道挖掘与制衡力量——来自中国市场的经验证据.中国会计评论,2005,第3卷第1期.

[10]王跃堂,赵子夜,魏晓雁.董事会的独立性是否影响公司绩效?.经济研究,2006,第5期.

[11]吴淑琨,刘忠明,范建强.非执行董事与公司绩效的实证研究.中国工业经济,2001,第9期.

[12]王跃堂,赵子夜,魏晓雁.董事会的独立性是否影响公司绩效?.经济研究,2006,第5期.

[13]吴淑琨.董事长和总经理两职状态的实证检验.证券市场导报,2002,第3期.

[14]吴淑琨,刘忠明,范建强.非执行董事与公司绩效的实证研究.中国工业经济,2001,第9期.

[15]吴淑琨,柏杰,席酉民.董事长与总经理两职的分离与合一——中国上市公司实证分析.经济研究,1998,第 8期.

猜你喜欢

现代经济信息(2023年14期)2023-09-04 16:28:09

核科学与工程(2021年4期)2022-01-12 06:30:26

今日农业(2020年19期)2020-12-14 14:16:52

法大研究生(2019年1期)2019-11-16 00:37:46

中学物理·高中(2016年12期)2017-04-22 11:53:03

股市动态分析(2016年23期)2016-12-27 18:58:12

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:49:58

股市动态分析(2016年15期)2016-10-19 12:26:02

股市动态分析(2016年4期)2016-09-29 08:35:56

股市动态分析(2016年29期)2016-08-04 21:16:58