信贷渠道及宏观经济对房地产价格传导效应研究

——基于VAR模型

2017-03-20 11:34:10朱家明

皖西学院学报 2017年1期

张 祎,朱家明

(1.安徽财经大学 金融学院,安徽 蚌埠 233030;2.安徽财经大学 统计与应用数学学院,安徽 蚌埠 233030)

信贷渠道及宏观经济对房地产价格传导效应研究

——基于VAR模型

张 祎1,朱家明2

(1.安徽财经大学 金融学院,安徽 蚌埠 233030;2.安徽财经大学 统计与应用数学学院,安徽 蚌埠 233030)

房地产市场价格在近几年一直高居不下,政府进行调控的效果与预期也存在一定差距。针对房地产价格问题,首先选取2016年10月至2017年1月共57组数据,然后建立向量自回归(VAR)模型,研究货币政策的信贷渠道和宏观经济景气程度对房价的传导效应,再利用脉冲响应分析货币供应量、人民币存款准备金率、宏观经济景气指数的正向改变对房地产价格的冲击作用,并在此基础上采用方差分析研究二者对房价的方差贡献率,最后提出适度调整货币供给的速度、保持货币供给量调控政策的相对独立性、政府要力求做到土地的开发要顺应经济的发展等调控房地产价格的建议。

房地产价格;VAR模型;脉冲响应分析;方差分析

改革开放以来,住房体制的改革促进了房地产业的法制化,市场表现出一片繁荣的景象,促进了经济增长的同时也提高了就业率。然而,近几年来,房地产市场作为“第二金融”,价格过高,使得居民产生了严重的生活负担,房地产市场存在一定的泡沫,并且如果这个泡沫破灭,日本以及东南亚当时的经济危机可能会再现。导致房地产价格暴涨的原因错综复杂,政府也出台各种政策希望调控该市场,但效果差强人意,房价过高的情况依然没有得到根本上的改善。

宏观经济因素会改变社会对房地产的需求并且影响对房价的心理预期,后者一方面改变了房地产市场的供求关系,另一方面是由于房地产在未来的预期收益决定其当前价值,所以社会的预期对价格会造成很大的影响[1]。综上所述,在本文中,我们研究信贷渠道和宏观经济对房地产价格的传导效应。

一、相关文献回顾

房地产行业近年来成为社会关注的焦点,学者们从不同方面对房地产的价格影响因素进行了分析。韦嘉俊、张驰以房地产投资额与居民消费价格指数为自变量,以商品房销售额为因变量,通过相关实证表明两者显著影响商品房销售额[2];杨俊杰将消费者投资决策引入RBC模型分析房价对经济波动的影响,利用VAR模型进行实证证明当前宏观经济与滞后两期的房价有关[3];强林飞等人使用VAR模型分析了中国银行信贷、房地产价格与宏观经济间的关系,发现三者存在互动关系[4]。

从上述文献综述中可以看出,大多数研究未将货币政策的信贷渠道与宏观经济对房地产的价格影响进行综合考虑,本文在此基础上,通过从货币政策的信贷传导机制——存款准备金率和货币供应量入手,结合宏观经济景气指数对房价变动进行分析。

二、模型原理、指标选取及数据来源

(一)模型原理

VAR模型用内生变量当前期以及滞后期进行线性回归以研究变动关联性,其基本形式为:

yt,yt-p分别为当期值与滞后期值(p为滞后阶数)。实证分析选择VAR模型的原因是使用时无需完整的经济假设,也不必判别变量的内生性与外生性,VAR模型是以变量对其滞后期做回归,因而有较好的预测性。

(二)指标选取

本文主要研究货币政策的信贷渠道和宏观经济对房地产价格的传导效应,我们采用商品房销售价格(y1)来代表房地产价格。信贷渠道可有银行贷款和资产负债表渠道,考虑到数据的可得性,用“人民币存款准备金率(y4)”代表银行贷款渠道,用“货币供应量(y2)”代表资产负债表渠道;房地产市场与我国经济的发展联系非常密切,我们考虑将“宏观经济景气指数(y3)”代表宏观经济。“商品房销售价格”数据无法直接得到,但是可以通过将“商品房销售额”和“商品房销售面积”相除得到。“商品房销售额”和“商品房销售面积”数据来自中华人民共和国国家统计局,其他三组数据来自于“新浪财经”。

(三)数据处理

在搜集数据时出现了残缺,我们采用“插值法”将数据补齐,为了消除可能出现的异方差,缓解数据的波动性,对y1和y2对数化处理,分别记为lny1,lny2,使用Eviews 8.0进行计量分析。

三、实证分析

(一)指标平稳性检验

VAR模型的数据必须是平稳的,否则可能导致伪回归,因而采用单位根ADF检验判断各指标的平稳性,如表1。

表1 ADF单位根检验结果

注:Δ为一阶差分的表达方式

从图中可以看出,4个序列都是一阶单整序列,可对它们建立如下的VAR模型。

(二)模型最优滞后期长度的确定

最优滞后期长度的确定是建立VAR模型的重要问题之一,太大将会大大降低自由度,不利于模型的有效性,太小会导致自相关,影响估计的一致性,利用Eviews计算,如表2。

表2 最优滞后期长度

根据AIC和SC指标,滞后1阶后,两项指标值最小,但是进一步发现,滞后3阶后VAR模型中单位根都小于1,回归残差序列呈现正态分布,不存在自相关和异方差,因此选择VAR(3)模型。

(三)协整检验

协整关系反映一种长期的均衡关系。同阶单整的序列可能有协整关系,对于多变量问题,用Johansen平稳性方法做检验,如表3。

表3 协整检验

表3显示,各指标间有协整关系,验证了货币政策、房地产价格以及宏观经济景气指数的长期稳定性。

(四)Granger因果检验

进行Granger因果关系检验,可知A变量是否为影响B变量的格兰杰原因,进而研究二者相互影响的方向,见表4。

从表4中的结果,可以得出以下结论:

1、宏观经济指数与房地产价格有双向Granger因果关系。宏观经济能够引起房价变化,改变社会对房地产的供求,当经济衰退的时候,企业将进行改组,房地产业的供给会增加;居民失业率增加,收入下降,消费者需求能力的下降使得对新增住房的需求降低,供求的不平衡导致房地产价格的下降;反之,若经济繁荣的时候,房地产市场会出现供不应求的状况,带动价格的上升;同样,房地产作为社会经济的重要带动因素,价格的变化会影响经济的发展[5]。

表4 Granger因果关系

2、货币供应量与房地产价格存在单向Granger因果关系。个人消费房地产产品往往需要通过向商业银行或者相关组织寻求贷款,在房地产市场中,供求双方都需要借贷资金,因而货币供应量可以通过利率、银行借贷、资产价格、通货膨胀等多种渠道影响房地产价格;而从研究结果中发现房地产价格不能引起货币供应量变化,这有待进一步研究,可能是由于我国房地产市场不够完善,加上近几年房地产市场价格较高,存在风险等问题,但也可能受所选的样本影响[6]。

(五)模型的平稳性检验

用AR根检验判断模型是否稳定,若所有根的模比1小,表明该模型平稳,已知最优滞后期为3,在构建4个变量间VAR(3)模型的基础上,进行AR根检验,如图1。

图1 模型的平稳性检验

结果显示,所有的根都处于单位圆内,所以是平稳系统。

(六)脉冲响应分析

脉冲响应表示某内生变量受到误差冲击后的反应,分别研究信贷渠道和宏观经济景气对房地产价格的冲击,结果如图2、3、4所示。

图2 货币供应量对房地产价格的冲击

图3 宏观经济对房地产价格的冲击

图4 人民币存款准备金率对房地产价格的冲击

图2显示,给lny2正的冲击,lny1由0值下降并于2期降到最低,然后开始上升至正值,并最终趋于稳定,表明货币供应量对房地产价格有正向的冲击。图3显示,给y3一个正的冲击,lny1先由0值下降于2期降到最低,然后上升至正值最终稳定,表明宏观经济景气指数对房地产价格会有正的影响。图4显示,给y4一个正的冲击,lny1先由0值下降于3期降到最低,然后上升最终稳定,表明人民币法定存款准备金率对房地产价格有负的影响。

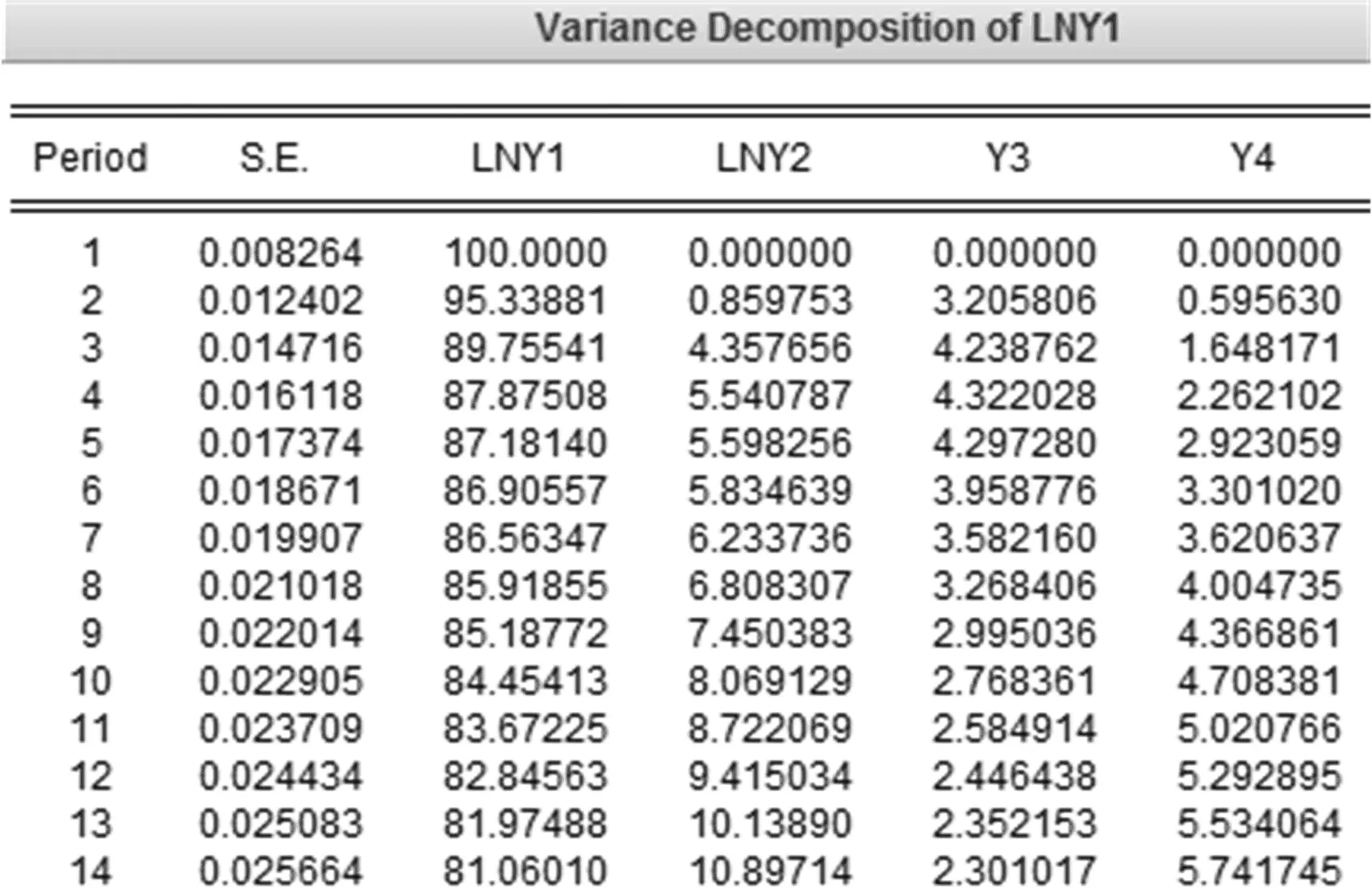

(七)方差分解

基于脉冲响应分析,用方差分解法研究A变量被B变量解释的贡献率,用以分析各成分的冲击水平,为研究信贷渠道与宏观经济对房地产价格的影响,建立VAR(3)模型后进行方差分解,如图5、6。

图5 房地产价格的方差分解

图6 宏观经济景气指数的方差分解

从图中可以看出,货币供给量与存款准备金率对房地产价格的贡献率呈现上升趋势最后稳定在一定的水平,表明货币政策对房地产的影响较大,宏观经济景气指数对房地产的贡献率先快速上升至4.32%后缓慢下降至2.39%,然后又开始上升至一个稳定的水平,将货币供给量进行方差分解,如图6。

如图6所示,lny2对y3的方差贡献率呈现上升趋势,达到了11.730 93%,y4对y3的方差贡献率也比较高,达到了9.289 2%,因此可以认为货币政策的信贷渠道能直接影响房地产价格,也能通过影响宏观经济景气指数从而间接地改变房地产市场。

四、结论与建议

(一)结论

宏观经济景气指数与房地产价格能够相互作用且前者会对后者造成正向冲击,宏观经济景气程度会改变利率,房地产资产的价格与利率关系密切,同时,房地产价格变动也会影响社会总投资,增加开发商的利润并且带动其他相关行业的发展,从而导致宏观经济变动[7]。

信贷渠道对房地产价格有着重要影响,我们将信贷渠道分为银行贷款渠道和资产负债表渠道。1)以存款准备金率为代表,如果减少银行法定人民币存款准备金率,银行可贷资金的规模也会增大,贷款政策也更加优惠,增加居民的购房意愿,刺激对房地产的需求,从而价格上升;2)以货币供应量为代表,货币供应量的增加会导致利率的下降,居民道德风险降低,逆向选择发生概率减小,门槛降低使得可贷资金增加,增加了对房地产的需求进而推高了价格[8]。

(二)建议

1、防止货币供给量增长过快,调节货币供给的速度

货币供给量的过快增长,会导致大量的现金流进入房地产业,导致价格上涨。国家应当控制货币供给量,既要防止其快速增长导致房价快速增长,产生房地产泡沫;又要防止紧缩性的货币供给导致泡沫的快速破灭,影响宏观经济[9]。有关部门必须适时调控货币的供应量。

2、保持货币供给量调控的相对独立性

为刺激经济增长和扩大投资,达到调控目的,政府有时会强制性发放货币,结果往往是产生通货膨胀,这样使得货币供给的调控就失去了相对独立性,与市场的经济规律不符,产生泡沫,因此必须保证央行具有货币供给调控政策的相对独立性,使我国经济健康发展。

3、各级政府要保证土地的开发与整个经济发展相适应

房地产价格过高将使得社会成本上升,对投资者的积极性产生不利的影响,降低地区的竞争力,因此,政府要明确自身职能,规范行为,保证土地的开发与居民收入和购买力水平相适应。

[1]原鹏飞.房地产价格波动对宏观经济影响的一般均衡分析[D].厦门:厦门大学(博士学位论文),2009.

[2]韦嘉俊,张驰.南宁市商品房销售额影响因素实证分析[J].经济与社会发展,2014,4(2):245-267.

[3]杨俊杰.房地产价格波动对宏观经济波动的微观作用机制探究[J].经济研究,2012,1(2):117-128.

[4]强林飞,贺娜,吴诣民.中国银行信贷、房地产价格与宏观经济互动关系研究——基于VAR模型的实证研究[J].统计与信息论坛,2010,25(9):75-79.

[5]顾海峰,张元姣.货币政策与房地产价格调控:理论与中国经验[J].经济研究,2014,4(2):31-45.

[6]李颖,胡日东.中国房地产价格与宏观经济波动——基于PVAR模型的研究[J].宏观经济研究,2011,2(5):26-31.

[7]李岑林.我国货币供应量M2对房地产价格的影响[D].武汉:华中师范大学(硕士学位论文),2013.

[8]宋中权.货币供给对我国房地产价格影响研究[D].合肥:安徽大学(硕士学位论文),2013.

[9]田成诗.我国房地产价格与宏观经济景气关系实证分析[J].价格理论与实践,2009,4(2):52-53.

Research on theReal Estate Price Conduction Effect of the Credit Channel And Macroeconomic— Based on the VAR Model

ZHANGYi1, ZHU Jiaming2

(1.SchoolofFinance;AnhuiUniversityofFinanceandEconomics,Bengbu23303,China;2.SchoolofStatisticsandAppliedMathematics,AnhuiUniversityofFinanceandEconomics,Bengbu23303,China)

The real estate market prices have been high in recent years, and government regulation also exists a certain gap between the real and expected effects. In view of the real estate prices, firstly, the paper selects a total of 57 sets of data from October 2016 to December 2017 and then establishes a vector autoregressive(VAR) model to do research on the effect of credit channel and macroeconomic degree. The author then uses the impulse response analysis to study the effect of Renminbi deposit reserve rate, money supply and macroeconomic climate index of positive change to the variance contribution rate of housing prices. Finally, the paper puts forward the suggestion such as adjusting the speed of the monetary supply, maintaining the relative independence of monetary supply regulation and control policy. What’s more, the government should strive to do land development to adapt to the development of economy.

real estate prices; VAR model; impulse response analysis; analysis of variance

2016-12-19

国家自然科学项目“3-流猜想,Fulkerson覆盖及相关问题”(11601001)。

张祎(1996-),女,安徽铜陵人,硕士研究生,研究方向:金融工程。

朱家明(1973-),男,安徽宿州人,副教授,硕士,研究方向:概率统计与数学建模。

F832.45

A

1009-9735(2017)01-0064-05

猜你喜欢

今日农业(2022年14期)2022-09-15 01:43:28

英语文摘(2022年3期)2022-04-19 13:01:28

厦门大学学报(哲学社会科学版)(2021年6期)2021-12-21 05:55:40

消费导刊(2018年7期)2018-08-22 03:28:26

消费导刊(2018年10期)2018-08-20 02:56:08

消费导刊(2018年8期)2018-05-25 13:19:21

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:31

学习月刊(2015年15期)2015-07-09 05:38:34