碳信息披露、财务信息透明度与审计收费

2017-03-18 23:51张娟

会计之友 2017年6期

关键词:审计收费

【摘 要】 以2008—2014年自愿参与CDP项目的中国企业为研究对象,对这些企业自愿披露碳信息后企业的财务透明度以及审计收费进行实证研究。通过研究发现:(1)我国企业自愿披露碳信息后,由于披露企业所面临的环境相关诉讼风险以及审计师在审计工作中审计风险的增加,审计收费显著提高;(2)企业自愿性的碳信息披露有助于缓解财务不透明带来的后果,具体表现为在财务信息透明度低的企业中,披露碳信息的企业相对于没有披露的企业而言,其审计收费明显下降。研究结果表明审计师在为客户定价时会考虑企业自愿披露信息所带来的风险而提高审计收费。与此同时,将自愿性的信息披露可以增加信息透明度的价值体现在审计定价中。

【关键词】 碳信息; 自愿披露; 财务信息透明度; 审计收费

【中图分类号】 F239 【文献标识码】 A 【文章编号】 1004-5937(2017)06-0101-06

一、研究背景与文献回顾

(一)研究背景

随着社会及投资者对环境关注度的逐渐提升,我国部分上市公司增加了在环境方面的投入,不仅从生产方面投入环保型生产设备,而且在环境相关信息披露方面也有很大进步。其中值得一提的是,从2008年开始,我国部分上市公司自愿参与了国际民间非盈利组织发起的碳排放披露项目(Carbon Disclosure Program,以下简称CDP),并且参与度逐年上升。由于参与CDP项目所披露的碳信息属于自愿披露的增量信息,不仅会增加财务核算成本,而且有可能产生诉讼风险。根据Simunic的审计定价理论,审计收费主要包括以下三部分内容:第一部分是注册会计师执行各审计程序所付出的成本;第二部分是针对客户存在审计风险(财务错报等风险)而对应的预期损失各项费用等成本;第三部分是审计师事务所的正常利润[ 1 ]。Houston提出审计定价应由与重大错报相关的诉讼风险和与重大错报没有关系的非审计风险共同决定[ 2 ]。综上所述,本文研究的问题是CDP碳信息披露项目上市公司的审计费用决定是否需要考虑相应的法律诉讼风险等因素。

(二)审计收费的影响因素

Simunic提出审计收费是由上市公司的资产规模、行业、财务杠杆、往年收益情况、审计意见等因素决定的。Johnson et al.在文章中表明事务所的规模大小对审计收费有着显著影响[ 3 ]。Taylor and Baker发现上市公司的业务复杂程度、公司规模大小都对审计收费有着决定性的影响[ 4 ]。Venkatarman et al.发现首次IPO公司的审计收费显著高于上市之后公司的审计收费,并且当客户的诉讼风险越高时,审计收费也越高[ 5 ]。Doogar et al.在文章中表明风险导向审计方法有助于审计师提高审计效率,表现为更低的审计收费与更有针对性的审计定价[ 6 ]。

我国学者李补喜和王平心通过研究发现上市公司的规模、ROA、应收账款占总资产比例、财务杠杆等因素可以直接影响审计收费[ 7 ]。张继勋与徐奕的研究表明以下因素与审计收费相关性强:公司规模、业务复杂程度、公司注册地[ 8 ]。韩厚军和周生春发现客户的总资产、集团公司的情况、财务杠杆、当年审计意见与审计收费呈显著相关关系[ 9 ]。潘克勤指出上市公司的公司治理指数与审计定价呈显著负相关关系[ 10 ]。

(三)公司信息透明度与审计收费

相对来讲,以审计收费与信息透明度为研究问题的文献相对于审计收费与公司治理、公司特征等方面的研究较少。国外学者Danielsen et al.通过对审计定价与客户公司透明度相关的两个假设进行检验,发现审计师将客户的信息透明度风险视为风险溢价体现在审计收费中[ 11 ]。我国学者陈小林和胡淑娟使用799家上市公司的数据,采用担保及大股东占款和信息披露透明度等变量研究审计师如何应对审计风险,研究发现信息披露透明度高的公司与审计相关的风险越低,审计师的收费越低[ 12 ]。台湾学者薛敏正等将台湾地区的上市公司作为研究对象,使用Heckman两阶段分析法,通过经验研究得到上市公司的信息透明度越高,审计师的审计收费越高,他们认为公司信息透明度越高,审计师将需要增加相对更多的审计投入[ 13 ],从这个角度分析,公司信息透明度与审计收费呈正相关关系。

二、研究假设

陈小林以2002年、2003年的上市公司为样本,经过检验研究分析后,提出担保、信息披露透明度高与审计收费有显著正(负)相关关系;薛敏正等发现审计收费与信息透明度呈显著正相关关系。上述文献表明在审计定价时,潜在的审计相关风险将依据风险大小的情况考虑到审计定价中。企业自愿披露碳信息可以降低企业与投资者间的信息不对称程度,为投资者作出相关投资决策提供有效支持。另外,随着环境问题成为全球范围的热点话题后,与没有披露碳信息的企业相比,自愿披露碳信息可能会增加相关问题的潜在诉讼风险,而审计师在为客户定价时,其主要的依据便是客户所面临的潜在审计风险,因此自愿披露碳信息就意味着审计风险的增加。据此提出第一个假设:

H1a:披露碳信息的企业,伴随着更高的审计收费。

由于国际四大对审计相关风险的要求更高,对风险更加敏感,所以本文提出以下假设:

H1b:披露碳信息的企业中,国际四大审计的客户其碳信息披露与审计收费的相关关系更加显著。

上市公司的信息透明度越高,伴随着更低的信息不对称程度以及更好的公司治理情况,公司获得资本的成本越低,从而增加企业的价值。对于信息透明度高的客户,由于其治理情况较好,相应的审计师面临重大财务错报风险和其他与财务错报无关的风险相对更低,因此审计师的审计投入可以相对减少,所以审计收费更低。另外Welker发现信息透明度可以缓解公司内部人与外部利益相关者的信息不对称问题[ 14 ]。审计师在面对信息透明度高的客户时,客户的财务报表信息透明度及可信度越高,从这个角度看客户付出更低的审计收费。企业自愿披露碳信息,在一定程度上可以緩解信息不对称的问题,提高企业的财务信息透明度。经过以上分析,提出第二个假设:

H2:自愿碳信息披露,缓解了由于财务信息透明度低导致审计收费更高的情况。

三、研究设计

(一)数据

本文选取2008—2014年中国受邀填写CDP问卷的公司为样本,样本公司均为每年我国市值最大的100家公司,共计700家,剔除B股、H股、财务数据缺失的公司,最终样本量为616家(进行信息透明度分析时,样本量为237家)。本文的数据来源于两部分:一部分为WIND以及CSMAR数据库;另一部分为手工提取CDP报告中碳信息回复情况。本文使用stata12.0统计软件。

(二)变量定义

1.被解释变量

审计收费(AUDFEE)为客户支付审计费用的自然对数。

2.解释变量

解释变量(CDPR)为碳信息披露项目报告的参与情况。当年企业参与CDP项目,回复或提供信息取值为1,否则取值为0。

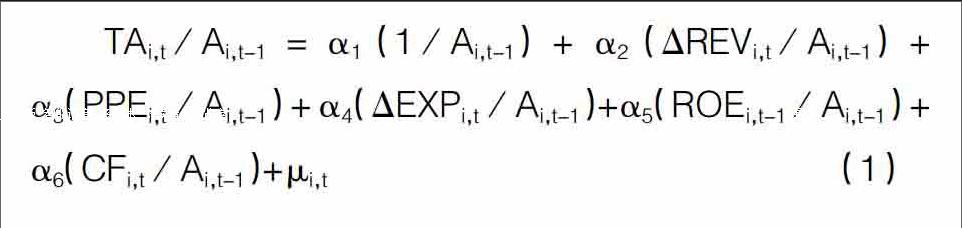

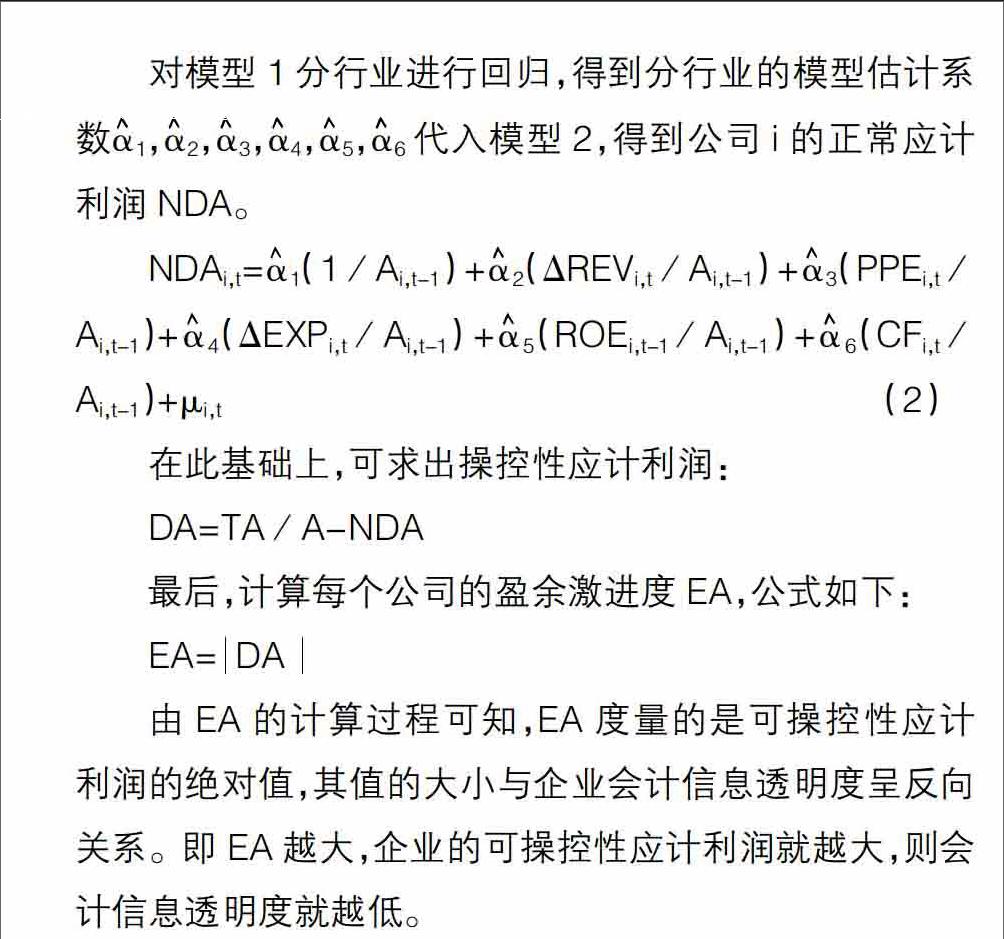

本文使用盈余激进度(Earnings Aggressiveness Measure)來衡量公司财务透明度。盈余激进度(EA)指企业提前确认收入而滞后确认损失的可能性。Bhattacharya将应计总额作为EA的代理变量[ 15 ],但是由于应计总额由正常应计项目与异常应计(盈余管理)组成,此处如果使用应计总额作为代理变量有失妥当,因此本文借鉴王艳和陈汉文的方法,采用应计总额中的异常应计(DA)衡量盈余激进度(EA),进一步去衡量公司的财务透明度。

Jeter和Shivakumar的研究发现在Jones模型中加入经营现金活动产生的现金净流量变量之后,所估计的可操控应计利润更为准确[ 16 ]。Kothari et al.在模型中引入衡量经营业绩的变量,以控制公司经营业绩对可操控性应计利润的影响[ 17 ]。Kang和Sivaramakrishnan提出收入、费用以及固定资产是决定公司应计利润的主要因素[ 18 ]。王生年和白俊考虑到经营活动产生现金流量、公司的经营业绩(ROA)与相关费用对可操控性应计利润的影响,提出在Jones模型中加入上述三个影响因素[ 19 ]。另外,考虑到上市公司既可能正向操控应计利润也可能负向操控应计利润,本文使用异常应计项目的绝对值代理盈余激进度(EA)。

首先,本文采用2008—2015年公司的截面数据回归模型如下:

由EA的计算过程可知,EA度量的是可操控性应计利润的绝对值,其值的大小与企业会计信息透明度呈反向关系。即EA越大,企业的可操控性应计利润就越大,则会计信息透明度就越低。

3.控制变量

模型中将公司规模SIZE、贝塔系数BETA、经营风险OOERUSJ、财务风险LEV、账面市值比B/M、盈利水平ROA、行业IND以及审计师是否为四大、审计意见作为控制变量。

(三)模型

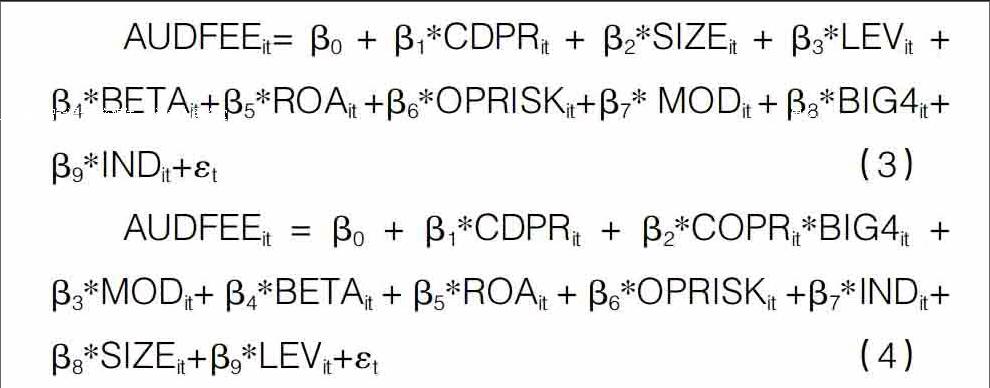

通过构建以下两个模型来检验本文假设H1a和H1b:

在模型中,笔者将审计收费作为被解释变量,将CDP项目的碳信息披露作为主要的解释变量。同时本文参考Simunic提出的审计收费是由上市公司资产规模、行业、财务杠杆、往年收益情况、审计意见等因素决定的。在设置控制变量时,考虑到了公司所在行业的市场风险也会影响审计收费,公司的财务风险与审计收费正相关,财务风险越大,审计收费越高。依据以往的研究,公司规模越大,公司治理机制相对更加完善,同时社会以及投资者对公司的监督也越强,在一定程度上缓解了审计师面临的审计风险,因此审计收费可能相对越低。本文还控制了行业对审计收费的影响。

通过构建模型(5)、(6)来检验假设2:

在上述两个模型中,被解释变量与模型(3)、(4)一致,解释变量中增加了关于公司财务透明度的代理变量EA_D。主要考察公司财务透明度对审计收费与碳信息披露之间关系的影响,本文预期财务透明度对二者关系有显著的影响,表现为财务透明度高的公司,其碳信息披露与审计之间的负相关关系更加显著。

四、实证结果

(一)描述性统计

1.对CDP项目碳信息披露的描述性统计

从表1中的数据可以看出,碳信息的披露数量是逐年上升的,需要说明的是2012年的情况特殊,因为CDP项目信息发布合作者的更换,导致了信息披露的变化。2008—2011年间,前任合作者将中国市值100家企业中填写问卷与信息提供的公司都进行披露。在2012—2014年间,新任合作者在CDP报告中只披露了100家公司中填写问卷的公司,所以造成了2012年的趋势变化。但总体来看,碳信息披露的企业是增加的。从2008年共有8家公司填写问卷与提供信息,到2014年有45家公司填写问卷,还有数家提供意见,所以足见很多公司开始关注CDP项目,并且自愿参与到其中,自愿披露公司碳相关的信息。

2.主要变量的描述性统计

通过表2可以看出,本文样本公司的审计收费自然对数最大值为18.097,最小值为12.130,平均值为14.569;而公司信息透明度的指标最大值为0.346,均值为0.047,表明样本公司信息透明的程度相对较好(均值为0.047,值越低,信息度透明度越高)。从BIG4指标可以看出本文样本公司中平均33.5%的公司是由国际四大审计的。本文研究的主要为CDPR(自愿披露碳信息)即是否可以通过提高信息透明度的形式而对审计收费有影响。

(二)检验结果分析

1.模型(3)检验了上市公司披露碳信息对审计收费的影响

由本文假设H1a使用模型(3)以及样本公司的面板数据进行多元回归分析。从表3中(1)—(2)栏的结果分析,碳信息披露与审计收费呈显著正相关关系(0.281,2.62***),说明根据信号传递理论以及审计定价理论,审计师关注了企业在CDP项目报告中的自愿碳信息披露,并将碳信息披露所带来的潜在法律诉讼以及其他风险转化为相应的审计风险溢价,因此针对这部分审计风险溢价,提高了相应的审计收费。经验研究结果与本文预期一致,说明审计师在为客户进行审计定价时,参与碳信息披露项目的企业确实由于相应审计风险的增加而得到更高的审计收费。与未披露碳信息的上市公司相比,披露碳信息的公司其审计收费显著增加了28.1%。同时控制变量中的国际四大(BIG4)、公司规模(SIZE)与审计收费显著正相关(0.531,5.08***;0.499,14.60***),国际四大以及资产规模大的企业,其审计收费越高。公司的财务杠杆与审计收费显著负相关(-0.946,-3.11***),杠杆越高的企业,其审计收费越低。这可能是由于公司的债权比例越大,债权人越关注公司的经营状况,债权人在一定程度上起到了监督上市公司的作用,因此审计师可以相对降低该客户的重大财务错报风险,从而降低部分审计收费。以上结果分析支持本文提出的假设H1a,自愿披露碳信息将会增加审计师面临的审计风险,并且审计师也考虑了该风险体现为更高的审计收费。

2.模型(4)检验了自愿披露碳信息对四大与非四大审计师审计收费的影响

通过表3中(3)—(4)栏的结果,本文发现在模型3中的碳信息披露(CDPR)与审计收费显著正相关关系不再显著了(0.060,0.41)。而碳信息披露与国际四大的交互项(CDPR*BIG4)同审计收费在5%的水平上呈显著正相关关系(0.452,2.41**)。这一结果说明审计师会将客户的自愿碳信息披露折算为对应的审计风险溢价,增加审计收费;但是这一结果在国际四大与非国际四大审计师事务所中有些区别——自愿披露碳信息的公司中,只有聘用国际四大审计师事务所的公司相对于聘用非国际四大事务所的公司,其审计收费才会显著增加48.4%。这与本文的假设H1b预期是一致的。说明国际四大审计师事务所在面对客户的潜在诉讼风险方面更加谨慎。

3.财務透明度、碳信息披露与审计收费

通过对模型(5)、(6)的回归分析,表4中(1)—(2)栏的回归结果可以得出支持假设H2的结论。上市公司信息透明度与审计收费在10%的水平上呈显著负相关关系,这表明信息透明度越高的公司,其审计收费越低。表4中(3)—(4)栏的数据显示,当上市公司自愿披露碳信息后,信息透明度高的企业,其碳信息披露(CDPR)与审计收费呈显著正相关关系(0.558,2.11**),这与前面研究结果一致。另外碳信息披露与信息透明度的交互项(CDPR*EA_D)与审计收费呈显著负相关关系(-0.821,-1.86*),表明财务信息透明度越差的企业,其碳信息披露与审计收费呈负相关关系并且显著,说明在财务信息不透明的企业中,披露碳信息的公司与没有自愿披露碳信息的公司相比,其在一定程度上被审计师认为披露碳信息是缓解信息不对称的一种情况,从而降低因信息不对称引起的审计风险,表现为相对较低的审计收费。而财务透明度(EA_D)与审计收费呈负相关关系但不再显著(-0.190,-1.03)。总之,统计证据显示,碳信息披露(CDP报告)通过提高公司信息透明度缓解了因信息不对称程度较高而增加的审计收费,这里表现为降低了碳信息披露对审计收费的影响。

五、结束语

本文以2008—2013年参与CDP项目的中国企业为样本,运用审计定价理论,检验了自愿披露碳信息对审计收费的影响。得到如下结论:首先,根据审计定价理论,审计师确实会关注企业在CDP项目报告中的自愿碳信息披露,并将信息所带来的潜在诉讼风险考虑到审计风险中,从而增加了审计风险溢价,表现为更高的审计收费。其次,研究发现信息透明度越高的企业,碳信息披露与审计收费显著正相关,而对于信息透明度低的企业,其碳信息披露通过降低信息不对称程度增加了信息透明度,因此在一定程度上披露碳信息与审计收费显著负相关。

本文的研究结论在一定程度上证明了审计定价理论,并且发现审计师会关注企业自愿披露碳信息的情况。对于信息透明度差、信息不对称程度高的企业如果自愿披露碳信息,给予相对低的审计收费。这就表明,自愿披露碳信息确实有一定的信号传递功能,企业努力降低自身的信息不对称程度也会因此为企业带来相关利益,如更低的资本成本、更低的审计收费等,广大企业公民应肩负起保护环境的社会责任,而相应的监管机构应当重视这样的自愿披露信息,从而建立完善的披露体制,将碳信息的披露转换为强制性披露信息,让更多的企业加入到碳信息披露的行列中。

【参考文献】

[1] SIMUNIC D A. The pricing of audit services:theory and evidence[J]. Journal of Accounting Research,1980,18(1):161-190.

[2] HOUSTON R W. The effects of fee pressure and client risk on audit seniors' time budget decisions[J].Auditing:A Journal of Practice & Theory,1999,18(2):70-86.

[3] JOHNSON E N, WALKER K B, WESTERGAARD E. Supplier concentration and pricing of audit services in New Zealand[J].Auditing,1995,14(2):74-89.

[4] TAYLOR M E, BAKER R L. An analysis of the external audit fee[J]. Accounting and Business Research,1981,12(45):55-60.

[5] VENKATARMAN R, WEBER J P, WILLENBORG M. Litigation risk, audit quality, and audit fees:evidence from initial public offerings[J].The Accounting Review,2008,83(5):1315-1345.

[6] DOOGAR R, SIVADASAN P, SOLOMON I. The regulation of public company auditing:evidence from the transition to AS5[J]. Journal of Accounting Research,2010,48(4):795-814.

[7] 李补喜,王平心.上市公司审计费用率影响因素实证研究[J].南开管理评论,2005,8(2):91-95.

[8] 张继勋,徐奕.上市公司审计收费影响因素研究:来自上市公司2001—2003年的经验证据[J].中国会计评论,2006,3(1):99-116.

[9] 韩厚军,周生春.中国证券市场会计师报酬研究:上市公司实证数据分析[J].管理世界,2003(2):15-22.

[10] 潘克勤.公司治理、审计风险与审计定价:基于 CCGINK的经验证据[J].南开管理评论,2008(1): 106-112.

[11] DANIELSEN B R, VAN NESS R A, WARR R S. Auditor fees, market microstructure, and firm transparency[J]. Journal of Business Finance & Accounting,2007,34(1/2):202-221.

[12] 陈小林,胡淑娟.审计委员会、盈余管理与信息透明度[J].审计与经济研究,2008(6):40-46.

[13] 薛敏正,郭振雄,刘沂佩.信息透明度对审计收费之影响[J].中国会计评论,2009(2):207-224.

[14] WELKER M. Disclosure policy, information asymmetry, and liquidity in equity markets[J]. Contemporary Accounting Research,1995,11(2): 801-827.

[15] BHATTACHARYA U, DAOUK H, WELKER M. The world price of earnings opacity[J]. The Accounting Review,2003,78(3):641-678.

[16] JETER D C, SHIVAKUMAR L. Cross-sectional estimation of abnormal accruals using quarterly and annual data:effectiveness in detecting event-specific earnings management[J]. Accounting and Business Research,1999,29(4):299-319.

[17] KOTHARI S P, LEONE A J, WASLEY C E. Performance matched discretionary accrual measures[J]. Journal of Accounting and Economics,2005,39(1):163-197.

[18] KANG S H, SIVARAMAKRISHNAN K. Issues in testing earnings management and an instrumental variable approach[J].Journal of Accounting Research,1995:353-367.

[19] 王生年,白俊.應计的盈余管理计量模型比较分析[J].审计与经济研究,2009,24(6):64-71.

【基金项目】 内蒙古科技大学创新基金项目(2014QDW018)

【作者简介】 张娟(1984— ),女,内蒙古包头人,中央财经大学会计学院博士研究生,内蒙古科技大学经济与管理学院讲师,研究方向:会计理论与方法、公司治理、碳会计

猜你喜欢

商情(2016年32期)2017-03-04

商业会计(2016年20期)2017-02-24

商业会计(2016年23期)2017-02-22

财会学习(2017年3期)2017-02-17

商(2016年28期)2016-10-27

商(2016年23期)2016-07-23

企业导报(2016年12期)2016-06-17

商业会计(2016年9期)2016-06-06

现代经济信息(2016年9期)2016-05-24

商(2016年5期)2016-03-28