西沟矿汽车燃油消耗量预算和控制方法探讨

2017-03-17 05:38:58许守信

露天采矿技术 2017年2期

许守信

(甘肃酒钢集团宏兴钢铁股份有限公司西沟矿,甘肃嘉峪关735102)

西沟矿汽车燃油消耗量预算和控制方法探讨

许守信

(甘肃酒钢集团宏兴钢铁股份有限公司西沟矿,甘肃嘉峪关735102)

通过分析西沟矿以往汽车油耗预算和控制方法存在的问题,结合矿山实际,采取了基于行驶里程和汽运班次的预算与控制方法,使汽车油耗大幅度降低。

汽车燃油消耗量;行驶里程;汽运班次;预算;控制

0 引言

酒钢西沟矿距离市区45 km,矿区面积约25 km2,矿区平均海拔2 800 m,年产石灰石成品矿500万t,生产线长达20余km,是一座集生产、检修、动力供应、生活保障于一体的大型现代化露天矿山。保障服务类汽车运输年行驶里程超过48万km,年出车台次数约为1万次,燃油消耗量较大。多年来,虽然矿山意识到汽车燃油消耗量的管控是西沟矿成本管理的关键点和难点之一,但是由于采取的汽车燃油消耗量预算和控制方法没有结合矿山运输的特点及预算过程不细致、不严密,致使汽车油耗居高不下。2014年,为了响应公司挖潜增效号召,缓解矿山的成本压力,矿里提出要将降低汽车燃油消耗量作为一项重要的挖潜项目,要设法找到科学合理的管控方法。

1 传统的预算和控制方法存在的问题

1.1 粗放式预算和控制方法存在的问题

2012年以前,西沟矿在预算、控制汽车燃油消耗量时通常采用参照上年度汽车燃油单耗及同比上年度降低一定比例的方法来确定下一年度燃油消耗量计划。该预算方法虽然简单,同时符合“促进指标进步”的要求,但由于预算过程没有详细测算运输(作业)任务、运输里程、燃油单耗等数值,预算结果不是通过严密的推理和计算得出的,致使下达的油耗指标偏离实际。同时,由于未设定汽运班次、行驶里程等指标的使用限额,造成车辆使用过程中做无用功次数多、周转效率低,司机节约意识不强,存在燃油浪费现象。

1.2 基于周转量的预算和控制方法存在的问题

2013年西沟矿借鉴汽车营运单位的管理经验,采用了基于周转量的燃油预算和控制方法。从运行结果看,周转量指标及燃油指标的设定,不但促使汽运保障作业区超额完成了年度运输任务,而且燃油单耗也出现小幅下降。但该管控方法存在2方面问题:①西沟矿为非营运单位,难以在实际载重量与周转量之间建立正比关系,只能按汽车额定载重量、行驶里程来计算周转量,造成了额定载重量愈大,则周转量愈高的矛盾,存在周转量虚高现象。对于用车单位而言,通过使用小吨位的车辆降低周转量、增加用车次数,而对于汽运保障作业区,则派用大吨位车辆来确保周转量任务的完成,存在“大马拉小车”的弊端;②在用车时间和周转量之间没有建立因果关系,存在车辆周转效率低的问题。

2 解决问题的方法

2.1 创新方法的提出

2014年西沟矿通过分析以往汽车油耗预算和控制方法存在的问题,提出构建基于汽运班次和行驶里程的内燃车辆燃油消耗管控体系,目的就是通过采取科学严谨的推理运算方法,使得出的油耗定额数据有理有据,令人信服,将汽车燃油消耗控制在合理水平。行驶里程定额决定燃油消耗量大小,将每一项运输(作业)任务的行驶里程固定化并对每台车辆下达百公里油耗考核指标,迫使驾驶员出车时必须精打细算,减少车辆做无用功消耗的燃油量。同时,给各单位下达汽运班次使用限额,并纳入群体绩效考核及管理人员个体绩效考核,迫使各单位用车时必须“多快好省”,为控制、降低燃油消耗起到重要作用。

2.2 建立汽车燃油消耗量管控体系的总体思路

按照车辆运输(作业)计划、行驶里程及百公里油耗预算出车辆燃油消耗量。根据车辆作业区域(作业点)、运次及每次出车占用的时间,核算出汽运班次使用计划。通过下达汽运班次、行驶里程及对应的燃油消耗量使用限额以及落实管理考核措施,达到提高车辆使用效率、降低汽车燃油消耗的目的。

车辆燃油消耗量是由运距、运次、单车百公里油耗决定的,运距可以按日常载重从矿区分别到采场、3200、3100、卷扬、炸药库、腰泉及市区等地点实测求得。运次依据近几年的运输任务统计数据来推算。单车百公里油耗与汽车额定油耗、载重及路况有关,板车、翻斗车、吊车、炸药车、水车主要跑矿区山路,大客车主要跑市区及卷扬公路,行驶线路比较固定,单车百公里油耗可以实测,装载机、吊车、登高车、叉车等车辆行驶里程和燃油单耗则根据作业时间及到作业点距离设定固定指标。

汽运班次是指内燃车辆在8 h内在某条线路上应该达到的运输(作业)次数(运次)。汽运班次不但与运次有关,而且与运输(作业)时间有关,通常用车时间在4 h以内计0.5个班次,在4~8 h计1个班次。各单位使用车辆出现超时现象,即使行驶里程不增加也将产生超时汽运班次。

3 具体措施方法

所采取的措施方法包括行驶里程、汽运班次及燃油消耗量的预算、计划执行过程控制、指标考核、方案完善。

3.1 行驶里程、汽运班次及燃油消耗量的预算

1)由生产技术科与汽运保障作业区共同测定每一条行车线路的里程(运距),至少测3次,取平均值。考虑到车辆日常维护、入库、加油、调头等工作事项要发生行驶里程,因而核定的运距要略大于实测往返里程。西沟矿部分运输地点运距核定见表1。

表1 西沟矿部分运输地点运距核定km

2)由生产技术科依据2012年的设备巡检检修计划、物料运周期及通勤频次等行车任务测算出车辆在每一条行车线路(或每一项作业的行驶目的地)的年(月)运次。

3)由设备管理科与汽运保障作业区共同测定每辆车全年可能执行的固定运输(作业)任务的实际百公里油耗,对多次实测数据进行加权平均,分别按夏季和冬季核定每辆车的百公里油耗。西沟矿部分汽车百公里油耗核定结果见表2。

4)根据各项汽车运输(作业)任务、运距、运次计算年(月)行驶里程,总行驶里程=∑运距×运次。

5)依据执行各项汽车运输(作业)任务时的行驶里程和实际百公里油耗预算出车辆燃油消耗量。

6)依据车辆执行各项运输(作业)任务时的运距、运次及出车时间计划核算汽运班次。汽运班次不但与运距和运次有关,而且与各单位的用车时间有关。如果某单位用车超时,则要产生超时班次。汽运班次与用车时间及运次的关系规定如下:

采场用车及各单位检修用车:当日4 h内签0.5个班次,4~8 h签1个班次;若运次未变,而用车时段超过4 h或8 h,则只增加相应的汽运班次和班次费,而行驶里程不得增加;

送料:到腰泉、3100、3200,3次签1个班次;

到卷扬、炸药库、b2硐口以及矿区倒料:6次签1个班次;

胶带巡检:2次签1个班次。

7)从西沟矿实际出发,参照车辆的日常维护保养成本,核定板车、通勤大客、炸药运输车及吊车等车辆的汽运班次费。

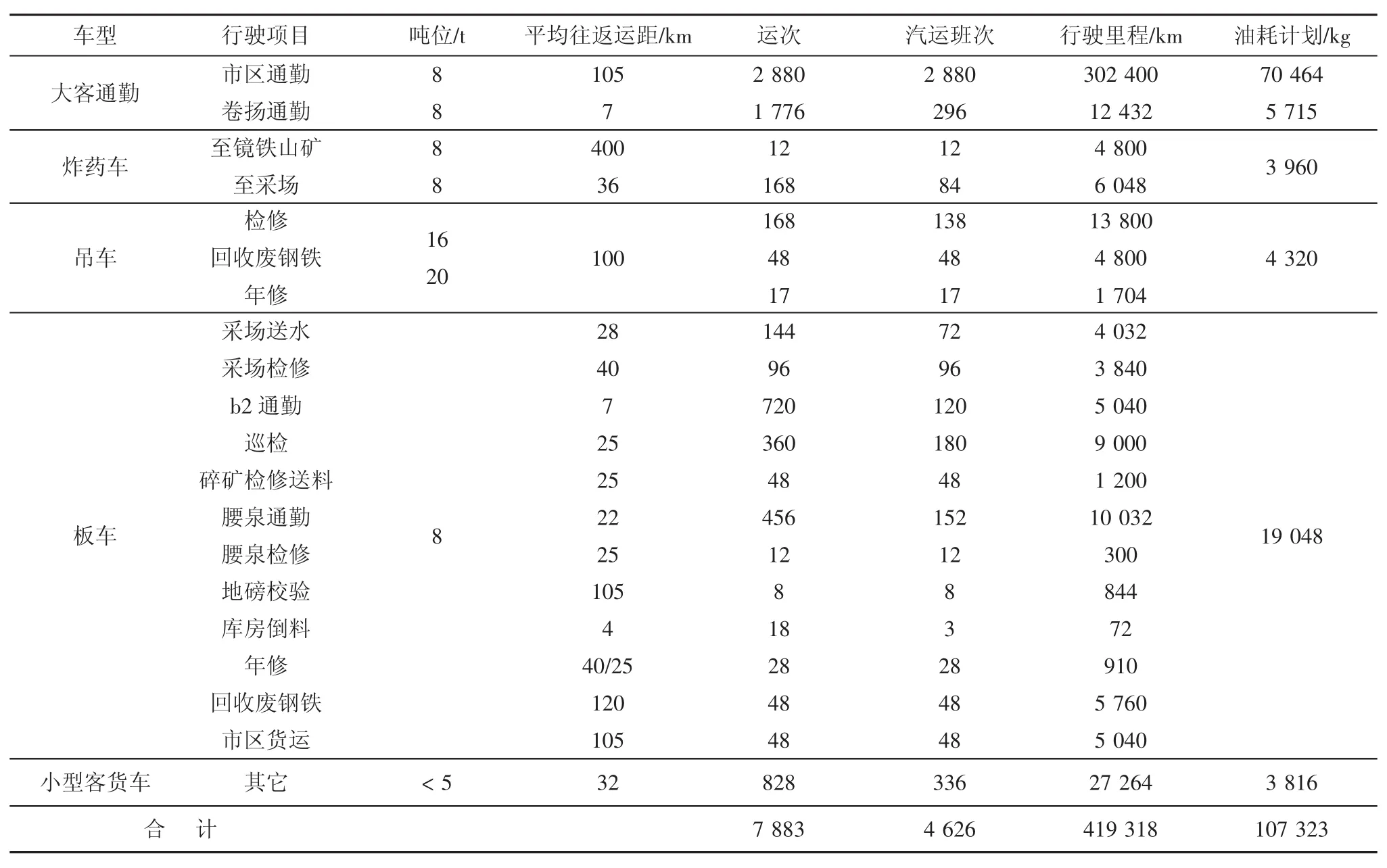

8)生产技术科组织各单位对行驶里程、汽运班次及燃油消耗量计划初稿进行讨论、完善、定稿。西沟矿2014年汽车行驶里程、汽运班次及燃油消耗量预算见表3。

表2 西沟矿部分汽车百公里油耗核定

表3 西沟矿2014年汽车行驶里程、汽运班次及燃油消耗量预算

3.2 计划执行过程控制

1)生产技术科在年度计划范围内给汽运保障作业区下达各月燃油控制计划与行驶里程任务及给各单位下达各月汽运班次使用限额。

2)各用车单位与汽运保障作业区共同填写每一次的出车任务单,必须注明出发、到达时间、行驶里程及出车任务等事项。

3)汽运保障作业区根据出车任务单统计各单位每月发生的行驶里程、汽运班次等,并于每月结产日前报生产技术科审核。

4)生产技术科及各作业区要在每月成本分析会上做当月汽运班次完成情况专项分析,另外,汽运保障作业区还必须进行行驶里程、单车油耗及总油耗单项分析。矿里要求各单位对分析出的问题必须制定整改措施。

3.3 指标考核

1)将燃油消耗量及燃油单耗指标纳入汽运保障作业区群体绩效考核,实行月考核、月兑现。

2)将汽运班次和行驶里程使用限额纳入各单位群体绩效考核及相关管理技术人员个体绩效考核,实行月考核、月兑现。汽运班次超计划使用时,按超额项目对应的班次费标准考核120~500元/(班·次),行驶里程超出计划时,汽运保障作业区车辆按1.3元/km、调度室所属五十铃按0.7元/km进行考核;汽运班次和行驶里程的节余偏差要控制在5%以内,偏差超过5%部分扣减该单位年度计划。

3.4 方案完善

从2年的运行情况来看,虽然“基于行驶里程和汽运班次的汽车燃油消耗量预算和控制方法”较为科学合理,但是在进行下年度预算时总会发现上年度预算仍然存在需要修订和完善之处。在预算过程中需要听取了各作业区、各科室的意见,根据运输(作业)任务的变化、车辆的增减与更新情况及其他不合理事项进行修正,力争使年度预算方案更加完善、操作性更强。

4 取得的效果

2013年试行以周转量为依据的预算和控制方法时,汽运保障作业区车辆年平均百公里燃油单耗为28.5 kg。2014、2015年采用新的预算和控制方法后年平均百公里燃油单耗分别降低至23.33、22.65 kg。

5 结论

依据运距、运次、行驶里程及百公里油耗预算汽车燃油消耗量,达到了预算过程严密、预算结果科学合理的目的,符合矿山汽车运输特点。通过汽运班次和行驶里程使用限额的下达,为降低燃油消耗起到了重要作用。经过2年的实践检验,证明该方法切实可行,使西沟矿找到了预算、控制汽车燃油消耗量的有效途径,可运用于每年度的汽车燃油消耗量的预算和控制。

[1]颜辉.周转量在物流运输成本分析中的应用.钢铁技术[J].2010(4):44-47.

[2]郑智勤,傅惠连.浅谈汽车运输企业的成本费用控制[J].交通企业管理,2012(1):32-33.

[3]E.Drechsel,M.Bouchetara,吕铁山.降低汽车燃油消耗的措施[J].世界汽车,1985(4):44-47.

[4]权丽丽.浅谈矿山企业全面预算的编制及考核.中国外资[J].2012(24):150-151.

[5]贾琳.矿山企业全面预算的编制和考核.冶金经济与管理[J].2007(1):25-26.

[6]肖建洪,苏丽萍.内部控制与全面预算管理的协同问题[J].管理科学文摘,2006(2):52-53.

[7]张先治.建立企业内部管理控制体系框架的探讨[J].财经问题研究,2003(11):67-69.

[8]郭世愿.实施工序成本核算提高矿山企业全面预算运行质量.冶金财会[J].2005(7):21-23.

【责任编辑:陈毓】

Discussion on budget and control method of automobile fuel consumption in Xigou Mine

XU Shouxin

(Xigou Mine,Gansu Jiu Steel Group Hongxing Iron&Steel Co.,Ltd.,Jiayuguan 735102,China)

Through analyzing the existing problems of the former automobile consumption budget and control methods,combined with the reality of the mine,the article adopted the budget and control methods based on mileage and automobile working shift, which greatly reduced the automobile fuel consumption.

automobile fuel consumption;mileage;automobile working shift;budget;control

F243

B

1671-9816(2017)02-0093-04

10.13235/j.cnki.ltcm.2017.02.026

许守信.西沟矿汽车燃油消耗量预算和控制方法探讨[J].露天采矿技术,2017,32(2):93-96.

2016-07-26

许守信(1969—),男,采矿高级工程师,1992年7月毕业于鞍山钢铁学院采矿系,现任甘肃酒钢集团宏兴钢铁股份有限公司西沟矿生产技术科主任工程师,从事露天开采技术研究和成本管理工作。

猜你喜欢

公路与汽运(2023年5期)2023-10-27 08:04:44

计算机系统应用(2021年11期)2022-01-06 08:05:20

农业考古(2021年4期)2021-12-14 03:53:25

公路与汽运(2021年6期)2021-12-07 06:43:58

矿产勘查(2020年4期)2020-12-28 00:29:48

山东交通科技(2020年1期)2020-07-24 08:28:42

公路与汽运(2020年2期)2020-03-07 22:11:51

科技尚品(2016年1期)2016-05-30 07:58:08

计算机工程与应用(2015年19期)2015-04-16 08:52:44

中国氯碱(2013年11期)2013-08-15 00:46:51