T型账户在主要经济业务账务处理中的应用

2017-03-17 14:40郭相英

价值工程 2017年7期

郭相英

摘要: 借贷记账法是当前全世界最为通用的记账方法,借贷记账法的应用即主要经济业务的账务处理是《基础会计》教学中非常重要的内容。但作为初学者,由于学习会计的时间短,面对各种各样的经济业务会计分录的编写,会感觉毫无章法。为了使得复杂的问题简单化,繁杂的关系清晰化,本文引入T型账户作为辅助教学手段,希望能够降低初学者的学习难度,并为T型账户在后续专业课程中的应用打下基础。

Abstract: The debit credit bookkeeping is the most common accounting method in the world. The application of debit credit bookkeeping, the accounting treatment of economic business is main content of the teaching of Basic Accounting. Because the time for learning accounting is short, the beginner will feel clueless to write all kinds of business accounting entries. In order to simplify complex issues and clear the complicated relationship, this paper introduces T type account as an auxiliary teaching method to reduce the difficulty of learning for beginners, and lay the foundation for the application of T type account in the subsequent courses.

关键词: T型账户;经济业务;账务处理;应用

Key words: T type account;business transaction;accounting treatment;application

中图分类号:F275 文献标识码:A 文章编号:1006-4311(2017)07-0032-03

0 引言

工业企业的主要经济业务包括资金的筹集、材料的供应、产品的生产、产品的销售以及利润的形成和分配,每一种经济业务的账务处理都涉及多个会计分录。如果在教学过程中只是泛泛的讲会计分录,初学者最大的感受就是内容繁多且没有头绪,较难理解!而如果引入T型账户作为辅助的教学手段,就会起到事半功倍的效果。

1 T型账户的概念及其记录的金额

1.1 T型账户的概念

T形账户又叫丁字型账户,为了会计研究和教学的方便,将账户的基本结构简化为左右两方,其中一方记增加,另一方记减少,而哪一方登记增加,哪一方记减少,取决于记账方法和账户性质。具体图1所示。

1.2 T型账户记录的金额

T型账户记录两类金额,即本期发生额与余额。本期发生额是账户左右两方记录的金额,具体包括本期增加额和本期减少额;余额为发生额相抵后的结果,包括期初余额和期末余额。它们的关系式为:

期末余额=期初余额+本期增加额-本期减少额

2 T型账户的应用

2.1 T型账户在资金筹集账务处理中的应用

企业的资金来源主要有两个渠道,要么接受投资形成企业的自有资本,要么借入资金形成企业的债务。以企业接受投资为例,首先接受投资时必然要形成企业的“实收资本或者股本”,同时要增加资产,具体要看投资者的投资形式,如投入银行存款,就增加“银行存款”,投入设备、卡车等就增加“固定资产”,投入商标、专利及知识产权就增加“无形资产”等等。其次,如果投資者投入资产的价值大于其在注册资本中占有的份额,即存在资本溢价或者股本溢价,企业就增加“资本公积”。用T型账户来表示图2所示。

2.2 T型账户在材料供应账务处理中的应用

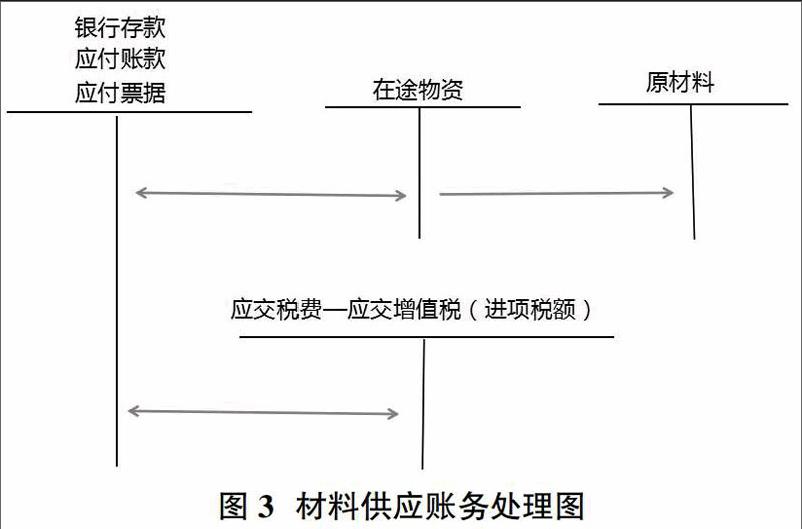

购买材料,材料要增加,必然要借记“在途物资”或者“原材料”,具体为如果发票账单已到材料没有入库,就借记“在途物资”;如果发票账单已到,材料也已经入库,借记“原材料”;同时借记“应交税费—应交增值税(进项税额)”。再根据购买材料采用的结算方式不同,可以分为现购、信用赊购以及票据赊购等,即如果现购就贷记“银行存款”,如果信用赊购就贷记“应付账款”,如果票据赊销就贷记“应付票据”。用T型账户表示图3所示。

2.3 T型账户在产品生产账务处理中的应用

产品的生产过程主要涉及到对原材料、人工费、折旧费及其他费用的耗费。这些费用均为生产费用,按照与生产工艺的关系可以分为直接生产费用和间接生产费用。具体的账务处理有以下三个步骤:①直接生产费用直接计入产品的“生产成本”,间接生产费用计入该车间的“制造费用”。②月末,通过一定的分配标准及分配方法将“制造费用”总额结转到相关产品的“生产成本”中。③产品完工入库后,再将其“生产成本”结转至“库存商品”。用T型账户表示图4所示。

2.4 T型账户在产品销售账务处理中的应用

产品在销售的过程中,满足收入的确认条件后,一方面要确认收入,另外一方面到了月末还要结转已销售产品的成本。确认收入时,应该贷记“主营业务收入”、“应交税费—应交增值税(销项税额)”,同时按照销售产品结算方式是现销、信用赊销还是票据赊销,借记“银行存款”、“应收账款”和“应收票据”。月末,结转销售产品成本时应贷记“库存商品”,“借记”主营业务成本。用T型账户表示图5、图6所示。

2.5 T型账户在利润的形成与分配账务处理中的应用

2.5.1 利润的形成

月末,将损益类账户结转至本年利润账户,具体应该将收入类账户转入本年利润的贷方,费用类账户转入本年利润的借方,进而算出利润总额(本年及以前年度亏损的情况忽略);然后根据利润总额计算出所得税费用,再将其转入本年利润的借方,最后计算出净利润。用T型账户表示如图7所示。

例1: 2015年12月31日,将损益类账户的本期发生额结转到“本年利润”账户,详见表1。

首先,将各收入性质账户的贷方发生额全部转入“本年利润”账户的贷方。

借:主营业务收入 1 250 000

其他业务收入 80 000

营业外收入 6 000

贷:本年利润 1 336 000

其次,要将各费用性质账户的借方发生额全部转入“本年利润”账户借方。

借:本年利润 1 077 000

贷:主营业务成本 860 000

营业税金及附加 125 000

其他业务成本 65 000

管理费用 18 000

财务费用 3 000

销售费用 4 000

营业外支出 2 000

由此可以看出本年利润总额为:1336000-1077000=259000(元)

例2:根据本期的利润总额259000元和所得税税率25%,计算应交的所得税。

所得稅=259000×25%=64750(元)

借:所得税费用 64750

贷:应交税费—应交所得税 64750

例3:将本期的所得税费用64750元转入“本年利润”账户

借:本年利润 64750

贷:所得税费用 64750

本年净利润=259000-64750=194250(元)

2.5.2 利润的分配

“利润分配”账户有三个明细账户,分别为“提取盈余公积”、“应付股利”和“未分配利润”。具体的账务处理有以下三个步骤:①年末,累计的净利润从“本年利润”账户的借方转入“利润分配—未分配利润”账户的贷方;②提取盈余公积、向投资者分配利润,提取盈余公积时,应该借记“利润分配—提取盈余公积”,贷记“盈余公积”;决定向投资者分配利润时,应该借记“利润分配—应付股利”,贷记“应付股利”;③对利润分配的三个明细账户进行结转,借记“利润分配—未分配利润”,贷记“利润分配—提取盈余公积”、“利润分配—应付股利”,最终计算出“利润分配—未分配利润”的贷方余额,表示的是年终分配之后留在企业的未分配利润。用T型账户如图8所示。

例4:12月31日将本年净利润转入“利润分配”账户

借:本年利润 194250

贷:利润分配—未分配利润 194250

例5:按净利润的10%提取法定盈余公积,5%提取任意盈余公积

借:利润分配—提取法定盈余公积 19425

—提取任意盈余公积 9712.5

贷:盈余公积—法定盈余公积 19425

—任意盈余公积 9712.5

例6:按净利润的20%向投资者分配利润

应分配利润=194250×20%=38850(元)

借:利润分配——应付股利 38850

贷:应付股利 38850

例7:将“利润分配”账户所属的“提取法定盈余公积”、“提取任意盈余公积”、“应付股利”的数额转入“未分配利润”。

借:利润分配—未分配利润 67987.5

贷:利润分配—提取法定盈余公积 19425

—提取任意盈余公积 9712.5

—应付股利 38850

未分配利润=194250-67987.5=126262.5(元)

3 结论

通过上述7个账务处理图以及7个例子可以看出,虽然工业企业的经济业务纷繁复杂,但通过应用T型账户画出各个相关账户之间的对应关系,显然使得原本复杂的问题变得较为简单,原本错乱的关系变得清晰。所以,引入T型账户这种教学手段对于《基础会计》,乃至后续的《中级财务会计》以及《高级财务会计》,无论对于老师的教,还是学生的学,都是大有裨益的。

参考文献:

[1]张志康,陈新.会计学基础[M].北京:科学出版社,2016.

[2]李健,程仲鸣.会计与财务基础[M].北京:清华大学出版社,2016.

[3]黄秀南.T型账户在生产过程业务核算教学中的应用[J].商业会计,2016(5).

猜你喜欢

财会学习(2016年19期)2016-11-10

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

考试周刊(2016年76期)2016-10-09