内部控制缺陷与盈余质量相关性研究

2017-03-16 07:27李开江尹宗成

长春理工大学学报(社会科学版) 2017年1期

李开江,尹宗成

(安徽农业大学,安徽合肥,230036)

内部控制缺陷与盈余质量相关性研究

李开江,尹宗成

(安徽农业大学,安徽合肥,230036)

依据修正的Jones模型测算上市公司盈余管理的程度,在此基础上利用沪深两市A股上市公司2013年和2014年度有关财务数据和内部控制数据,实证研究了内部控制缺陷与盈余质量的关系。研究结果表明,当公司内部控制存在缺陷时其盈余管理的程度较高,公司的盈余质量较低;研究结论还反映出我国上市公司在进行内部控制体系建设方面存在着一定的问题,还有相当一部分企业的内部控制在设计或执行方面存在一定的缺陷,监管部门要引导上市公司进一步完善其内部控制体系建设。

内部控制缺陷;上市公司;盈余质量

自2001年安然会计丑闻事件曝光以后,世界通信、施乐、环球通讯等国际型上市公司的会计丑闻事件层出不穷,一系列大型国际上市公司的会计造假案件充分说明内部控制信息披露的制度缺陷。随着我国证券市场的快速发展,近年来我国证券市场也曝出一系列的会计造假案件,如琼民源、银广夏、猴王等会计造假案件,这给监管部门敲响了警钟。财政部于2007年1月1日正式实施新企业会计准则,新企业会计准则相比旧会计准则在一定程度上抑制了企业盈余管理滥用的行为。例如:根据《企业会计准则—资产减值》有关规定,固定资产、无形资产、投资性房地产等资产项目已经确认的资产减值损失,在以后会计期间不得转回(资产处置、对外投资等情况除外),这在一定程度上抑制了企业管理层利用资产减值准备的计提和转回来随意调节盈余的行为。根据《企业会计准则—存货》的相关规定,企业确定发出存货的实际成本时应当采用如下方法:先进先出法、移动加权平均法或者个别计价法,相比较旧会计准则,新企业会计准则取消了公司在确定发出存货实际成本时采用后进先出方法的有关规定,这在一定程度上抑制了企业管理层利用发出存货计价方法来调节盈余的行为。新企业会计准则的实施说明监管部门对企业的盈余管理行为愈加重视。基于这样的契机,研究如何抑制上市公司对盈余管理的滥用,提高公司盈余质量就显得尤为重要。

一、文献综述

如何控制上市公司的盈余管理行为历来是中国证券市场上的热门话题,也是现代会计学及公司治理研究的前沿课题之一,国内外学者就如何提高上市公司盈余质量进行了广泛探讨。Cohen基于委托代理理论分析了2078家非金融类样本企业在《萨班斯法案》实施前后的盈余质量变动情况,实证研究发现,在《萨班斯法案》实施之前,样本企业的盈余管理呈增长趋势,企业盈余质量较低,在《萨班斯法案》实施之后,样本企业的盈余管理呈下降趋势,企业盈余质量较高。[1]Bedard分析了《萨班斯法案》第302条和第404条对上市公司内部控制的要求,对披露当年的非正常性应计利润进行分析,发现企业内部控制缺陷和其非正常性应计利润显著相关。[2]Doyle等收集整理了705家上市公司的财务数据和内部控制数据,研究披露内部控制缺陷的上市公司盈余质量与内部控制缺陷的关系,实证分析结果表明,披露内部控制缺陷的公司盈余质量更低。[3]

国内学者对上市公司内部控制信息披露的研究主要集中于上市公司内部控制信息披露的状况研究,关于内部控制信息披露的实证研究较为少见。蔡吉甫收集整理了2003年A股上市公司有关的财务数据,实证分析了我国上市公司进行内部控制信息披露的影响因素。研究分析发现,样本企业中盈余质量越高的企业更加自愿性地披露企业内部控制信息。[4]雷英等选取了沪市A股2010年、2011年的有关数据,实证分析研究内部控制审计和企业盈余质量的相关性。结果表明,独立第三方进行的内部控制审计对提高公司的盈余质量有益。[5]刘全贵、杨敏等通过对上市公司的有关财务数据进行研究发现,注册会计师对上市公司内部控制评价报告进行独立审计可以有效提高我国上市公司披露的内部控制评价报告的可信度。

目前国内学者的研究主要聚焦于内部控制信息披露的现状分析和内部控制报告评价方面,如何结合我国上市公司的实际状况,对内部控制缺陷与盈余质量的相关性加以实证研究显得尤为重要,而国内学者在此方面的实证研究还有待深入挖掘。

二、盈余管理的测算

(一)盈余管理的概念

美国会计学家Katherine Schipper在其《盈余管理评述》一文中首次提出了盈余管理的概念。他认为,所谓盈余管理是指管理层为获取私有收益而有目的的干预对外财务报告的行为,从而改变报告盈余;Dechow和Skinner认为盈余管理是企业管理层合法的使用会计选择的行为。国内学者关于何为盈余管理也是众说纷纭,宁亚平在分析了国内外学者关于盈余管理的定义后,分析认为企业盈余管理不同于盈余操纵和会计信息造假;章永奎通过分析研究认为盈余管理是上市公司为了特定目的而对公司盈余信息进行操纵的行为;徐晋通过分析研究认为,企业的盈余管理是公司管理层对财务报表有关盈余信息进行管理的过程,但其前提是不违反会计准则。

综上所述,盈余管理的根本目的是企业管理层有目的地干预财务报告,对财务报告中的盈余信息进行调节,从而影响财务报告使用者的利益和决策,以达到自身利益最大化的行为。[6]目前学术界主流观点认为盈余管理是指企业利用会计准则的弹性有目的的干预或影响财务报告的合法行为,这里的盈余管理概念不包括滥用会计准则,也不包括会计信息造假。

(二)盈余管理程度的测算

分析盈余管理所面临的困难主要在于上市公司盈余管理的程度无法直接观测,难以直接测量。为了解决实证研究所面临的困难,学者们提出了应计利润分离模型,该模型也是测算公司盈余管理程度最常用的计量模型。应计利润分离模型假定在权责发生制下,公司的盈余包括经营现金流量和总应计利润,该模型将总应计利润分解成正常性应计利润(NDA)和非正常性应计利润(DA),并用非正常性应计利润来衡量上市公司盈余管理的程度,非正常性应计利润越大,公司盈余管理程度越高。学术界一般认为,公司盈余质量和盈余管理的程度呈反方向变动,即公司盈余管理程度越高,盈余质量越低。因此,本文采用应计利润分离模型测算公司盈余管理的程度,进而反映公司盈余质量的高低。

目前关于盈余管理的实证研究,学者们主要采用的模型是基本Jones模型和修正的Jones模型。

1.基本Jones模型

Jones指出,随着企业营业收入和固定资产规模的增加,企业的应收项目、应付项目和固定资产的折旧额也会随之增加,因此正常性应计利润是公司营业收入和固定资产规模的函数。[7]因此有:

其中:NDAt表示公司第t期的正常性应计利润,△REVt是公司第t期的主营业务收入变动额,△PPEt表示公司第t期的固定资产价值变动额。

在考虑公司资产规模的影响后有:

其中:At-1表示t-1期的总资产,a1、a2、a3是行业特征参数。a1、a2、a3的估计值可以利用以下模型回归取得:

其中:ETAt表示公司第t期的总应计利润,ξ表示残差。a1、a2、a3是α1、α2、α3的OLS估计值。ETAt的计算公式如下:

其中:EBITt表示公司第t期的息税前利润,CFOt表示公司第t期的经营活动产生的现金流量的净额。

2.修正的Jones模型

基本Jones模型是对公司盈余管理进行实证研究使用较为广泛的计量模型,但在实践中基本Jones模型的不足也逐渐显现,因为基本Jones模型在进行计量时没有考虑盈余管理对公司主营业收入的影响。之后的学者在此基础上对其加以改进认为,当企业的收入确认受到管理层操纵时,基本的Jones模型在计量非正常性应计利润时会出现偏差。修正的Jones模型在对公司的盈余管理进行测算时考虑了收入确认的影响,修正的Jones模型为:

a1、a2、a3是行业特征参数,a1、a2、a3的估计值可以利用以下模型回归取得:

其中:△RECt表示公司第t期的应收账款变动额。

关于盈余管理的实证研究采用何种模型度量效果较好,学者们进行了广泛的探讨,夏立军对计量盈余管理的各种模型进行了比较研究,研究结果表明,使用修正的Jones模型对盈余管理进行计量效果最好。[8]本文在借鉴前人已有研究的基础上将采用修正的Jones模型对盈余管理进行测算。

三、研究设计

(一)研究假设

美国公众公司会计监督委员会指出,当财务报告内部控制存在重大缺陷时,企业财务报告发生重大错报的概率增加。[9]因为当公司的内部控制在设计或执行存在不足时,企业管理层或员工可能无法正常行使其职能。另外,当公司的内部控制较弱时,管理层更有可能凌驾于控制之上,从而做出有失偏颇的会计估计。

由以上分析可知,当企业内部控制在设计或执行处于有效状态时,企业可能更加自愿地披露其内部控制信息,公司的盈余质量应该更高。基于此,提出如下假设:

H:若公司内部控制在设计或执行方面存在缺陷,则其盈余管理程度较高,盈余质量较低。

(二)变量选取与模型构建

采用回归分析方法研究内部控制缺陷和公司盈余质量的相关性,回归模型主要包括以下变量:

1.被解释变量

本文的被解释变量为公司的非正常性应计利润(DA),用来衡量公司盈余管理的程度。根据已有文献的研究,公司非正常性应计利润越高,盈余管理的程度越高,其盈余质量越低。因此公司盈余管理程度的高低可以用来度量上市公司盈余质量的高低。

2.解释变量

本文的解释变量为内部控制缺陷(IC)。该变量为虚拟变量,若样本企业存在内部控制缺陷则赋值1,否则赋值0。

3.控制变量

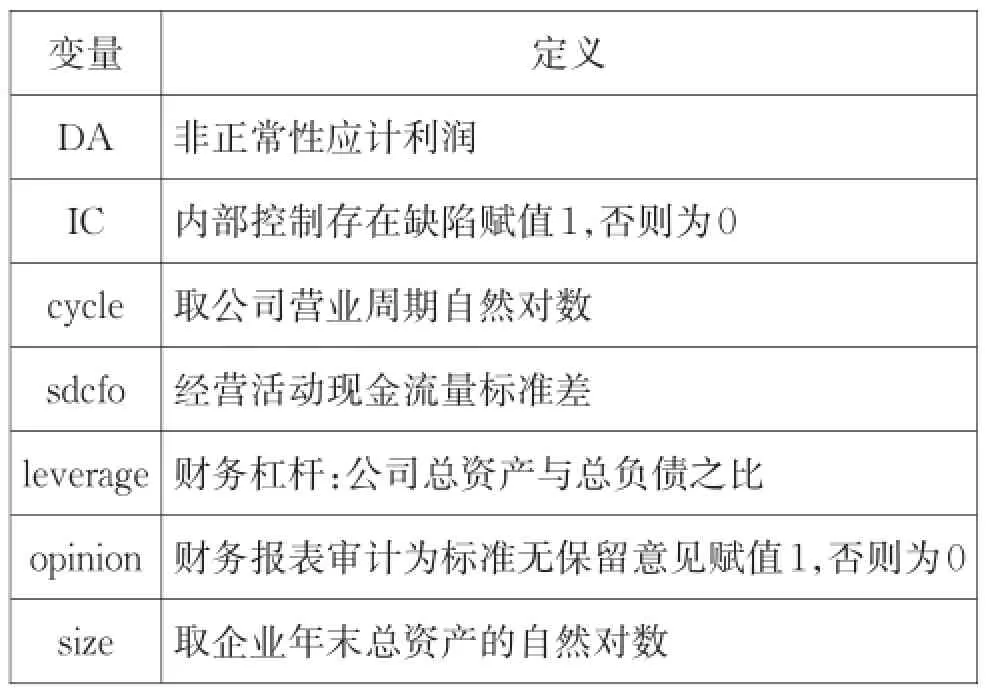

影响公司盈余管理的控制变量较多,本文主要选取了企业营业周期(cycle)、经营活动现金流量标准差(sdcfo)、财务杠杆(leverage)、审计意见(opinion)和企业规模(size)

变量及其含义见表1:

表1 变量定义

为了检验前文所述假设,本文特构建如下模型:

(三)样本选取和数据来源

选取2014年上海证券交易所和深圳证券交易所的A股上市公司作为研究对象。为保证数据的有效性,在选取数据的过程中遵循如下原则:剔除金融类上市公司(由于金融类上市公司具有行业特殊性,其内部控制信息披露不同于其他行业,因此在选取样本时予以剔除),剔除数据不连续的样本,剔除数据不全的样本,剔除ST和*ST公司。经过筛选,最终共得到1830个样本。本文样本上市公司的财务数据和内部控制数据来自国泰安数据库,盈余管理数据采用前述修正的Jones模型间接取得。

四、实证分析

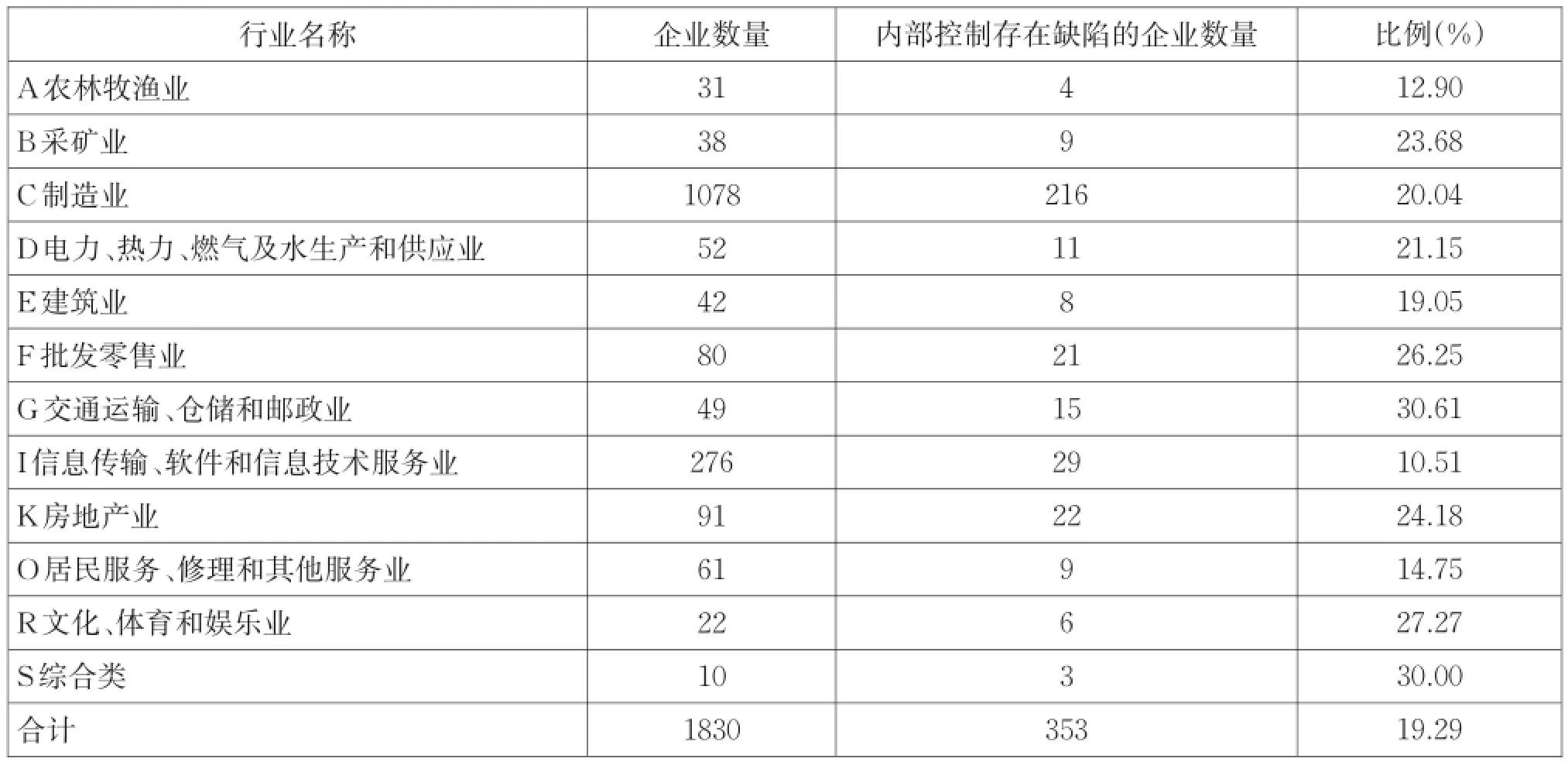

(一)样本企业内部控制状况

样本企业2014年内部控制状况分行业统计情况如表2所示。

在选取的1830个样本企业中,内部控制存在缺陷的企业共有353家,占总样本的19.29%。各行业内部控制存在缺陷的比例变化较大,其中交通运输、仓储和邮政业内部控制存在缺陷的企业数量所占的比例最高,虽然其他各行业内部控制存在缺陷的企业所占的比例基本都低于30%,但在一定程度上反映了我国上市公司在内部控制体系建设方面仍存在一定的问题,样本中还有相当一部分企业的内部控制在设计或执行方面存在一定的缺陷。

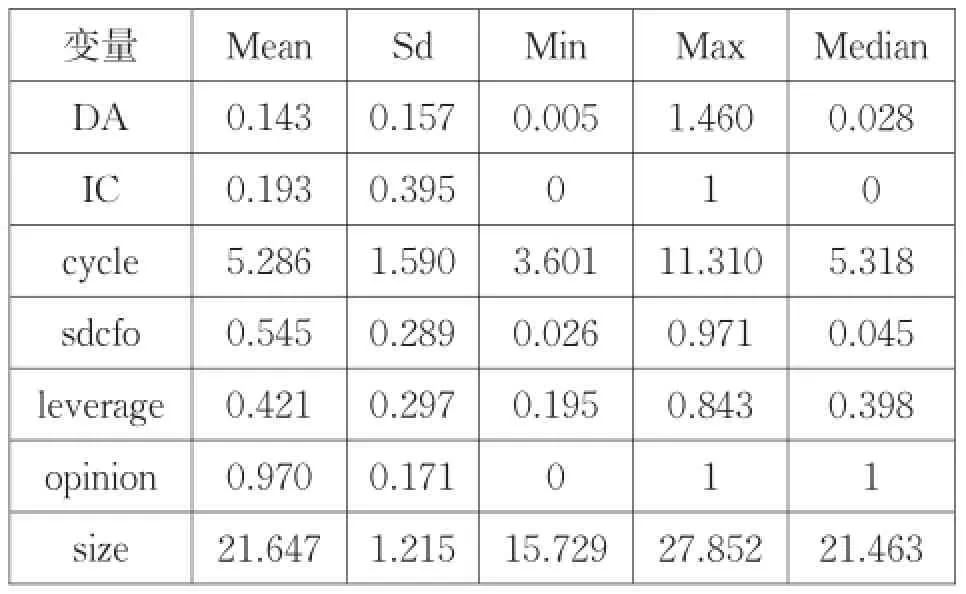

(二)变量的描述性统计

变量描述性统计结果如表3所示。

从表3中可以发现,变量IC(内部控制缺陷)的平均值为0.193,中位数为0,这与表2中存在内部控制缺陷的企业数量占样本企业数量的比例19.29%相符。另外,变量公司营业周期(cycle)、公司总资产(size)的标准差较大,说明所选取的样本企业在营业周期、公司总资产方面存在较大波动。

表22014 年内部控制缺陷情况分行业统计表

表3 变量描述性统计

(三)均值差异检验

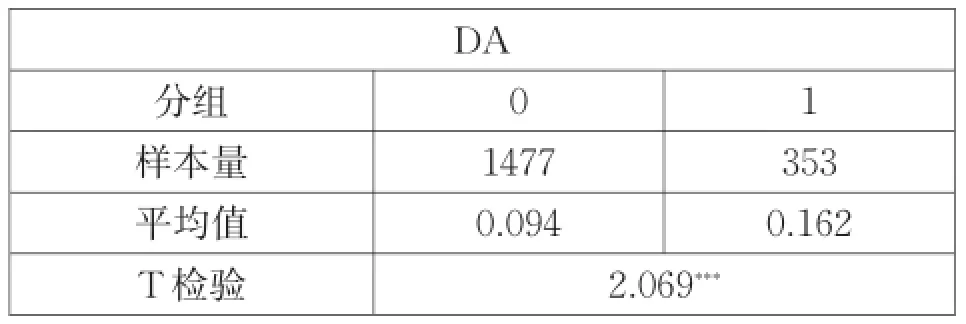

DA的均值差异检验结如表4所示:

表4 DA均值差异检验

在表3中,非正常性应计利润DA的均值为0.143,表4中内部控制存在缺陷的样本企业DA的均值为0.162,内部控制没有缺陷的样本企业的DA均值为0.094。显然,当公司的内部控制在设计或执行方面存在缺陷时,其盈余管理的程度较高,公司盈余质量较低,故本文假设得到初步验证。

(四)回归结果及分析

回归结果如表5所示:

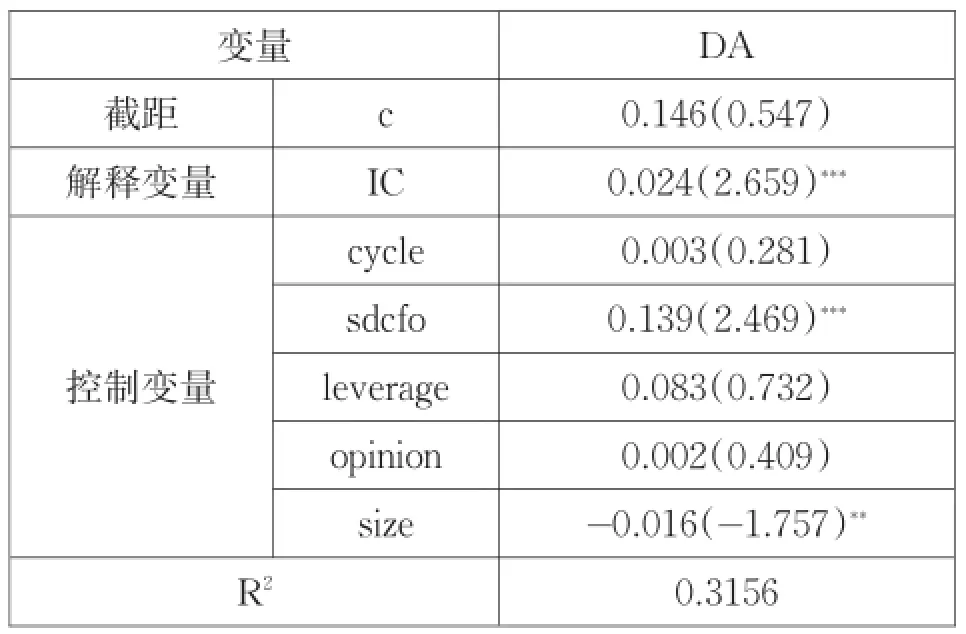

表5 回归结果

表5列示了模型的多元线性回归结果,模型的R2为31.56%,说明模型总体解释能力较强。表5显示,解释变量IC和DA在1%的水平上呈正相关,说明内部控制存在缺陷的公司其非正常性应计利润较高,即与内部控制在设计或执行方面较好的公司相比,内部控制在设计或执行方面存在缺陷的公司盈余管理程度较高,盈余质量较低。因此本文前述假设得到进一步验证。

控制变量方面,公司经营活动现金流量的标准差(sdcfo)与DA在1%的水平上呈正相关,说明当公司经营活动现金流量波动越大,公司的非正常性应计利润越大,公司的盈余管理程度越高,其盈余质量越低;企业规模(size)与DA在5%的水平上呈负相关,说明规模越大(总资产大)的公司,盈余管理程度越低,盈余质量越高;营业周期(cycle)、财务杠杆(leverage)、审计意见(opinion)与DA存在相关关系,但不显著。

五、研究结论

依据修正的Jones模型测算公司盈余管理程度,在此基础上构建模型对内部控制缺陷与盈余质量相关性进行实证检验,研究发现:(1)我国上市公司在内部控制体系建设方面还存在一定问题,还有相当一部分企业的内部控制在设计或执行方面存在一定的缺陷。(2)与内部控制在设计或执行方面较好的公司相比,内部控制在设计或执行方面存在缺陷的公司盈余管理程度较高,盈余质量较低。

研究结果的实践意义:公司的内部控制体系建设状况可以作为投资者进行投资决策所考虑的一个重要因素。基于本文的研究结论,市场投资者在进行投资分析时可以参照公司内部控制体系建设状况对其盈余质量作出估计,进而作出更加合理的投资决策。

尽管2012年8月,证监会联合财政部颁布了有关政策规定,要求所有主板上市公司都应当开展建设内部控制体系。但从分析结果来看,我国部分上市公司的内部控制在设计或执行方面仍存在一定的缺陷,这不利于我国证券市场稳定健康的发展。因此,监管部门应该继续引导上市公司进一步完善其内部控制体系建设,使其内部控制在设计或执行方面更加科学合理,提高上市公司的盈余质量。

[1]王蓉.内部控制信息披露与盈余质量相关性:文献回顾及展望[J].财经纵览,2013(02):101-104.

[2]杨玉凤.内部控制信息披露:国内外文献综述[J].审计研究,2007(04):74-77.

[3]Jeffrey T Doyle,Weili Ge,Sarah E.McVay.Accru⁃als quality and internal control over financial reporting[J].The Accounting Review,2007(05):1141-1170.

[4]蔡吉甫.我国上市公司内部控制信息披露的实证研究[J].审计与经济研究,2005(02):85-88.

[5]雷英,吴建友,孙红.内部控制审计对会计盈余质量的影响—基于沪市A股上市公司的实证分析[J].会计研究,2013(11):75-81.

[6]朱朝晖.经营活动中的真实盈余管理行为研究[M].杭州:浙江工商大学出版社,2012:13-15.

[7]吴芃.盈余管理视角下中国上市公司财务危机预警研究[M].南京:东南大学出版社,2013:59-71.

[8]夏立军.国外盈余管理计量方法述评[J].外国经济与管理,2002(10):35-40.

[9]孙文娟.内部控制信息披露与盈余质量的关系研究[J].财会月刊,2011(05):03-07.

F279

A

李开江(1991-),男,硕士研究生,研究方向为会计理论与方法。尹宗成(1970-),男,博士,教授,研究方向为区域经济增长。

猜你喜欢

中学生数理化·八年级物理人教版(2021年12期)2021-12-31

中国注册会计师(2021年9期)2021-10-14

中学生数理化·高一版(2021年2期)2021-03-19

中学生数理化·中考版(2020年10期)2020-11-27

中国外汇(2019年10期)2019-08-27

中国生殖健康(2019年2期)2019-08-23

知识经济·中国直销(2018年8期)2018-08-23

数学学习与研究(2017年3期)2017-03-09

汽车观察(2016年3期)2016-02-28

中国老区建设(2016年1期)2016-02-28