供电企业全面预算考评管理问题研究

2017-03-16 16:24陈亦凡黄可纯吴君民

商业会计 2017年2期

陈亦凡+黄可纯+吴君民

摘要:在分析了供电企业全面预算考评存在问题的基础上,从强化“归口”管理和深化考评指标入手,采用定性考评和定量考评相结合的方法,重构了供电企业全面预算考评体系,给出了具体的案例设计,并据此提出相关的建议。

关键词:供电企业 全面预算 预算考评

年来,在供电企业的全面预算管理方面,美国纽约电力公司在其战略分析报告中(2010)指出在电力公司采用全面预算的管理方法实现其战略化管理。孙晓辉等(2011)认为,改变电力企业原有的弹性预算的预算编制方法,采用弹性预算和滚动预算相结合的方式,明确各部门的责任的同时还可以明确预算差异的责任。徐红梅等(2012)提出,以绩效考评为管理手段和工具,可以解决供电企业全面预算中执行能力差、预算精细化管理水平不高等问题。翟长峰(2013)利用重构某供电企业预算系统的方式,解决了该企业在预算管理中存在的预算编制过于简单,预算与实际脱节等问题。曾力(2015)建议建立业务管控模型,将预算编制由部门维度、报表维度细化到业务维度,将供电企业各部门业务根据性质进行归集并进行更精细化的预算编制。但是,以往关于供电企业全面预算管理的研究主要偏重于预算编制和执行,即使提出构建预算考评体系,也存在体系设置的范围空泛,没有具体到各部门,缺乏各部门预算特点,且指标设置过于单一。本文拟在分析供电企业全面预算考评存在问题的基础上,以“部门”为考评对象,结合各部门预算内容的特点重构预算考评体系,以更好地完善供电企业的全面预算考评管理。

一、供电企业全面预算考评存在的问题

(一)考评意识依旧淡薄

目前供电企业重视全面预算的编制和执行,预算考评意识依旧淡薄,预算的监督作用和控制追究作用也就无法正常发挥,从而使得企业全面预算管理约束力减弱。在国家工商部门进行检查的公用企业滥收费问题中,就涉及到部分供电企业由于上级预算缺乏控制和考评追究过程,存在强制或变相强制申请办理供电入户、强制和变相强制用户接受其下属或其利益相关方的附加服务(电力安装工程服务、施工单位服务等)、对新建住宅住户强行收取电力网管建设费用等。

(二)考评“归口”欠深入

“归口”管理是供电企业全面预算管理体系的重要部分,一般包括:公司财务部、基建部门、电力物资供应部、发展规划部、电力营销部门、农村电网工作部、人力资源部等。目前很多供电企业“归口”预算的理念还没有深入到内部部门,忽视“归口”考评,这就很容易导致预算对某些部门来说形同摆设。如电力物资部门,虽然也编制预算和物资收发计划,但后期缺乏考评和跟踪,工作人员没有按预算指标控制物资收发,对预算外的物资也一并入库,做ERP入账处理。但由于仓库容量限制,实际库存与账面库存严重不符,导致下一环节会计人员账务处理的及时性和准确性受到影响。同时,大量废旧电缆、变压器及铁盘铁件等物资无法及时准确出库进行报废或再利用处理。由于电力物资涉及的金额巨大,导致下一期间施工项目前期投资现金流受到影响,更严重的还会导致在遇到洪水、雨雪等恶劣天气时电力抢修的物资供应不足,影响地区电力供应的稳定。

(三)考评指标过于单一

目前供电企业的全面预算考评还停留在传统的从执行、分析、调整、监控、改进等方面,指标侧重于定性分析,且机械地、不分轻重缓急地按照上述标准考核,容易造成不必要考核成本的增加,也使得考评作用较弱。此外,考评的结果也只是笼统地分为优良中差。对每一级次的标准并没有做详细说明。此外,定量指标的设定缺乏部门的特点和针对性,对一些部门应重视预算的计划完成情况的考评,而另一些部门应重视大额现金流量预算的考评,只有这样,预算的考评指标才具有实际意义,才能通过考评发现问题、分析问题,并解决问题,而不是为了考评而进行考评。

二、供电企业全面预算管理考评体系的重构

(一)考评体系重构的必要性

基于以上问题的分析,我们通过重新构建供电企业预算考评体系的方法来解决上述问题。新的考评体系主要从“预算过程考评”和“预算结果考评”两个方面进行,采用过程考评的定性指标和结果考评的定量指标相结合考评的方法。预算过程考评通过对预算管理的实施情况、预算差异产生的原因分析、预算突发的应对情况、预算的调整改进情况进行考评,可以从整个预算管理的过程对员工的预算效果进行考评,提升员工的预算考评意识,且可以避免不必要的考核成本的增加。同时,预算的结果考评中的指标设置可以结合部门在财务、运营、客户等多方面因素的特点和侧重点,将目前供电企业中的预算考评指标按照其所归属的责任部门“归口”到各个预算部门中去,在供电企业预算考评采用的通用指标的基础上,结合各部门侧重的个性指标,改善原本考评指标单一的缺陷,从而实现全面预算管理考评的完整有效。

(二)考评体系重构的内容

1.预算过程考评。预算过程考评偏向于定性考评,主要分为预算实施情况、预算分析情况、预算突发情况应对考评和预算调整改进情况四个一级指标。通过相关文献的阅读学习和总结,赋予预算实施情况的权重为0.1,预算分析情况的权重为0.2,预算突发情况应对的权重为0.2,预算调整改进情况的权重为0.2。同时,设置“优秀”“良好”“较差”和“不合格”四个评判标准,分数分别为100分、80分、60分和40分,相关考评人员通过对四个考评部分的具体执行情况进行打分,再根据其权重计算出总分,即得到预算过程考评部分的分数。预算过程的考评可以考量预算人员是否按要求执行预算,对预算产生的差异和产生差异的原因是否分析到位,同时考评预算后期的调整和改进是否可以解决问题,改进的方法是否具有可行性和创新性。

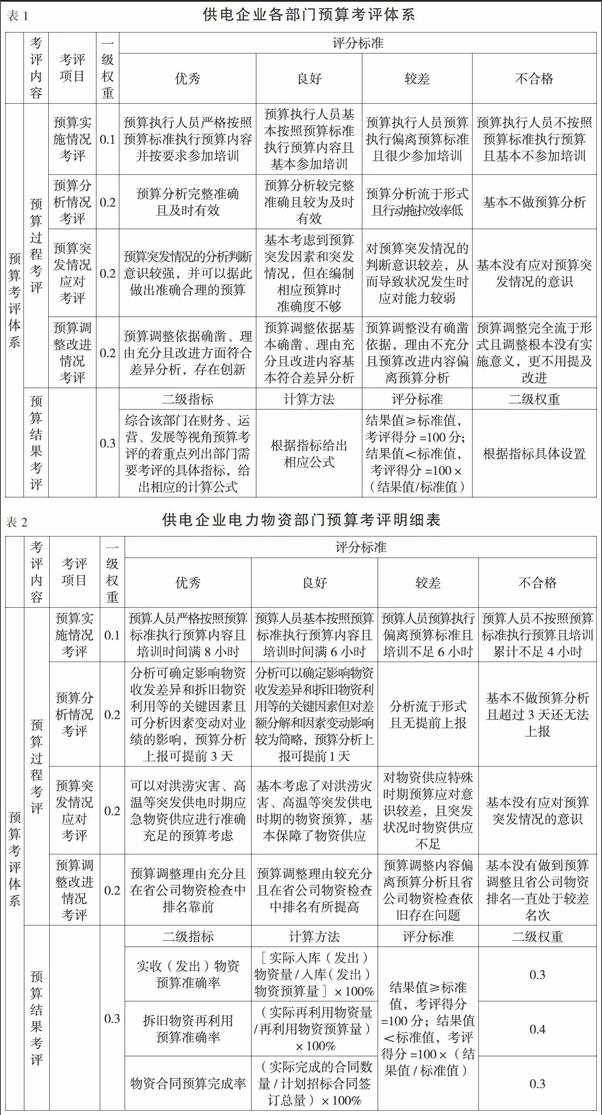

2.预算结果考评。预算结果考评偏向于定量考评,主要从财务、营运和发展等视角进行指标的设置,具体根据每个部门预算的特点和侧重点,并不是所有指标都要兼顾到,以避免增加无用指标的考评成本。设置预算实施结果类考评的一级指标,赋予其权重为0.3,根据各个部门的预算侧重点,在一级指标下设置具体的二级指标,即预算执行结果考评的各项定量化指标。預算结果考评采用“结果值”和“标准值”比较的评分方法:二级指标结果值大于等于标准值,则预算考评得分为100分;二级指标结果值小于标准值,则预算考评得分等于100×(结果值/标准值)。计算每个二级指标的预算考评得分,并根据其权重计算出所有二级指标的总分,再用二级指标的总分乘以一级权重0.3即是预算结果考评的分数。预算结果考评是预算考评至关重要的部分,其根据预算的各个部门及部门的预算重点设置指标,并可以根据预算目标,直观明了地发现预算结果和标准值之间的差异,有利于下一预算期间对指标的监督和控制。具体的预算管理考评体系参见上页表1。

三、案例设计及建议

(一)案例设计

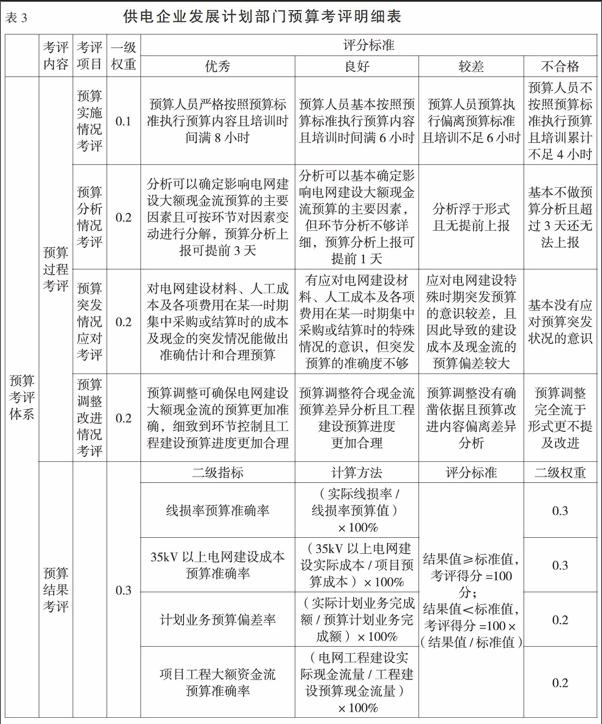

本文选取某市级供电企业,以涉及到财务指标较多以及现金流量较大的三个重要预算部门:电力物资部、发展规划部和电力营销部为例,基于上文中所给出的预算管理考评体系,按照供电企业不同预算部门的各自的预算项目特点和预算重点,设计出更适用于每个预算部门的预算考评指标体系。各部门具体考评指标明细表见上页表2、表3、下页表4。

上文中所列举出的是供电企业中较为重要的三个全面预算职能部门的预算考评评价指标,预算工作小组根据各部门预算实施、预算分析、预算突发情况应对及预算调整改进的情况对每部分进行评分并乘以相应的权重得到各部分的分数,再将各部分分数相加,计算出预算过程考评的分数。同时,将预算结果考评中每项二级指标的评分乘以其对应的二级权重的分数相加得到二级指标的总分,再将二级指标总分乘以一级权重0.3,即是预算结果考评的分数。供电企业全面预算的其他部门可以以此为参照,进行本部门的预算考评体系的设置。各部门的分数确定后,预算工作小组定时上报“归口”部门的上一级预算管理办公室,预算管理办公室则可以根据各部门的全面预算管理情况确定员工的薪酬和奖惩情况。

(二)结论和建议

1.重构的供电企业全面预算考评体系可以有效解决目前预算考评中存在的问题。(1)预算过程考评中通过对预算的实施、差异分析、突发情况的应对以及调整改进情况的考评,实现了对预算人员从预算编制到预算分析改进整个预算过程中每一个环节的考评和监督,且所有的考评内容都和员工自身的预算工作情况紧密挂钩,就从根本上强化了员工的预算考评意识。(2)以“部门”为考评对象,根据各部门预算的特点和侧重点以及预算考评时着重强调的方面设置指标,做到了各部门考评指标的细化和具体化,使得每一个部门都必须重视本部门预算的重要性,将“归口”考评的理念进一步深入。(3)预算结果考评中的指标设置结合部门在财务、运营、发展等多方面因素的侧重点,以巩固业务预算,重视专门决策预算,提高现金预算的准确度为思想,在供电企业预算考评采用的通用指标的基础上,结合各部门侧重的个性指标,改善原本考评指标单一的缺陷,实现全面预算管理考评的完整有效。

2.应进一步加强供电企业全面预算考评相关配套措施的建设。(1)强化ERP系统后台修改权限管理。目前,部分供电企业在预算考评中为了业绩好看,在预算超额或产生较大偏差的情况下,有关人员会对ERP后台原本设定的限额进行修改,这就使得预算考评的作用大打折扣。因此,要进一步强化ERP系统在预算管理中后台修改的权限管理,重点审查各项涉及资金项目的预算申报和支出,确保在预算的额度内操作。对于一些特殊的突发项目,如极度恶劣天气电力物资的需求远超出预算标准,高压电网建设为做到与地区电量需求匹配需要扩大规模追加预算投资等,预算的后台修改必须先要经过相关预算部门讨论是否在合理改动范围内,再经由预算管理委员会相关领导签字同意后,才可以进行修改。(2)预算考评结果和员工薪酬紧密挂钩。供电企业在进行预算考评后其薪酬发放和奖惩计划是否真正做到与考评挂钩,奖惩制度是否公平公正,这将直接影响到很多预算责任人员的受激励程度和工作态度。可以采用以“部门”为单位,根据“责任人考评系数”的薪酬计算方法,把员工的薪酬发放和考评结果有效结合起来,更好地发挥全面预算考评的作用。

参考文献:

[1]New Power Authority Strategic Analysis Review[J].Bharat Book Bureau,2010,(03):22-25.

[2]孙晓辉,薄会东.浅析电力企业的全面预算管理[J].中国电力教育,2011,21(02):68-69.

[3]徐红梅,黄春蕾.论电力企业全面预算管理的绩效运用[J].会计之友,2012,(04):77-79.

[4]翟长峰.全面预算管理在聊城供电公司中的应用研究[D].山东大学,2013.

[5]曾力.大型央企全面预算管理体系、困境与优化对策[J].财务与会计,2015,(01):21-25.

[6]陳世强,杜伟伦,郑传浓.电网企业绩效评价绩效体系研究(系列二)[J].会计之友,2011,(04):99-101.

[7]闫华红,毕洁.大数据环境下全面预算系统的构建[J].财务与会计,2015,(16):44-46.

[8]王庥祺,武斌.供电企业实施全面预算管理的分析与探讨[J].商业会计,2014,(09) .

猜你喜欢

企业导报(2016年20期)2016-11-05

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年9期)2016-05-26