对或有负债会计处理的思考

2017-03-16 16:16张寒吴春雅万义平

商业会计 2017年1期

张寒+吴春雅+万义平

摘要:文章主要从或有负债的分类条件、衡量标准以及会计处理方面提出设想,重新界定或有负债,结合重要性原则对或有负债做出矩阵判断以及相应会计处理。在会计处理过程中增设或有负债过渡性账户,真实反映业务过程与资金走向。

关键词:或有负债 分类条件 衡量标准 会计处理

一、或有负债准则及研究现状

(一)或有负债准则

《企业会计准则第13号——或有负债》(2006)规定,或有负债是指过去的交易或者事项形成的,其结果须由某些未来事项的发生或不发生才能决定的不确定事项。

与或有事项相关的义务同时满足下列条件的,应当确认为预计负债:(1)该义务是企业承担的现时义务;(2)履行该义务很可能导致经济利益流出企业;(3)该义务的金额能够可靠地计量。值得说明的是,会计准则中预计负债和或有负债概念界定模糊,并且,对于其确认条件、计量标准以及后续账务处理无详细叙述,给企业对二者的确认、计量和报告带来一定程度的困扰,造成企业业务处理及国家监督管理的不便。

(二)或有负债的分类及确认

刘永泽、陈立军等(2014)认为或有负债包括已贴现的商业承兑汇票、未决诉讼、未决仲裁、对外提供担保等形成的或有负债。此外,企业应该对经济利益流出的不确定性进行说明。再者,如果或有负债预计会产生财务影响的,或者无法预计的,都应当说明。

(三)或有负债的研究现状

方光正、胡洁洋(2011)在《刍议完善或有事项会计处理》一文中认为或有负债与预计负债界定不明,因此要从明确或有事项内容分类、将重要性原则纳入判断标准、简化计量、增设科目(预计损失)四个方面提出完善建议。此外,王军和孙苑潞(2013)在《或有负债的信息披露问题及对策》中提到或有负债中的担保情况披露简化、担保诉讼披露含糊的问题,并从可能性入手加强或有负债信息披露。

马晨、张俊瑞(2011)等人研究或有事项披露的内外部原因,揭示或有事项的经济后果并给出相应结论。马军、潘静(2006)从上市公司等微观角度来阐述或有负债披露中的错漏及解决办法。

在或有负债的账务处理方面,杨志君、熊涛(2006)在《或有事项计量及会计处理探讨》一文中涉及或有事项的确认条件、最佳估数的确定、对风险和未来事项的规定以及预计负债的相关处理。李艳霞(2009)以四个实例展示或有负债与预计负债的转换以及详细账务处理。

但或有负债准则还是存在界定模糊问题,不像长期股权投资、交易性金融资产等科目,具有概念清晰性、高损益辨识性等特质。因此,本文着重研究或有负债的分类及相关的业务处理。

二、或有负债分类

因或有负债的持续期不定,对企业产生的影响也有大有小,因而会计账务处理也会因实、因事而异。仅仅根据或有负债的重要性、可能性的单一标准来研究,显然无法对或有负债进行明确界定,甚至还会给经营主体带来操纵盈余的机会,间接影响利益相关者的决策。笔者认为,或有负债的衡量标准走向多元是必要的,也是合理的。所以,本文初步提出根据重要性和可能性来确定或有负债的最佳估计区间;根据持续分期考虑或有负债的现金流(一般参考复利现值系数、存贷款利率);根据影响程度划分;根据以上三种情况借助矩阵判断等。

(一)根据持续期划分

一般来讲,会计分期中一年之内为短期,一年以上为长期。考虑到法律最长的追溯期为20年,但或有负债的持续分期遵从会计假设较多,因此把或有负债的持续分期划为两类:(1)短期或有负债,即或有负债从产生到消除对企业的影响时段在一个会计年度内;(2)长期或有负债,即或有负债从产生到消除对企业的影响时段在一个会计年度以上。企业的会计账务处理遵从会计分期的原则。

短期债务涉及的现金流量问题较少,然而长期或有负债涉及一次性支付或者分期偿还支付的问题。符合持续期在一年以上的或有负债如果在初始确认时以债务金额全部入账,不论对于债权人还是债务人来说并不能如实反映企业的经营状况。所以,证据充分的情况下对或有负债确认时作分期处理比较符合实际。

(二)根据发生的可能性划分

我国会计准则关于可能性的界定与加拿大特许会计师协会一致:可能性可用概率分为四个层次:“可合理确定”对应95%—100%,“很可能”对应50%—95%,“有可能”对应5%—50%,“极小可能”对应0—5%。

不难看出,四个层次的概率可能性交叉重合,笔者认为这样重复工作并不合理,可以在佐證材料充分的情况下,根据或有负债发生的可能性分为以下五个层次:低水平或有负债(0—5%);一般水平或有负债(6%-40%);中等水平或有负债(41%-60%);高水平或有负债(61%—90%);必然或有负债(91%-100%)。

(三)根据影响程度划分

杨志军、熊涛在研究或有事项计量及会计处理探讨中提出最佳估计数的确定方案:连续金额范围内取中间值;非连续金额范围内取中间值。在确定或有负债重要性时也可推及此类方法。重要与否应与具体可比量的发生额和或有负债估计发生额对比。笔者认为,流动资产现值、盈余公积、资本公积等均可以作为对应可比科目。

1.流动资产现值:流动资产是偿还或有负债最为直接、最迅速的来源,也是关系到企业存立的重要指标。如果或有负债占流动资产可变现值的50%(含临界值)以上,则可以认定为重要事项;反之,可以作非重要事项处理。

2.盈余公积与资本公积:比较盈余公积与或有负债的比重,若前者可以抵付债务,可以冲减50%以内的盈余公积,并在备查登记中记录;若盈余公积不足以冲减,可以加上资本公积后冲减,冲减额度控制在二者之和的50%。排除下述两种情况,其一是或有负债不足以形成重大影响;其二是或有负债无偿还可能性极低,上述情况下讨论或有负债并无意义,在此不作赘余解释。

3.主营业务收入:比较上期主营业务收入与预计或有负债现值的大小。如果上期主营业务收入大于预计或有负债现值,可以将此项或有负债判定为非重要事项,不作会计处理;如果上期主营业务收入小于预计或有负债现值,可将此项或有负债定性为重大事项,作相关业务处理,并在备查登记中记录。

4.其他重要条件。根据企业的性质及经营属性所提出的重要指标衡量或有负债。关于或有负债重要性的界定,满足上述条件之一即可确认或有负债的重要性。

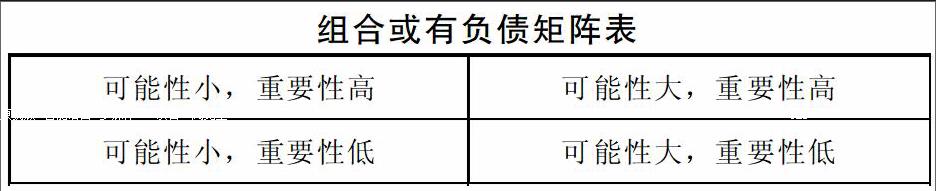

(四)组合条件下的或有负债

我们在判断或有负债时根据单一的标准衡量未免有失偏颇,如果在参考多重标准下对或有负债进行判断,可以提高判断的准确性,更加符合真实性原则。例如,在可能性和重要性双重标准下衡量或有负债,我们对其有不同的认识。

从管理学角度认知,可能性和重要性的不同组合使得会计主体对或有负债的判断更近一步,而做出会计决策时也会有选择,会计谨慎性原则中明确不高估资产、不低估负债的要求。对于矩阵的左上方、右下方,可以提取适当比例的或有负债,某项标准取高,其他条件从平均水平估计;对于矩阵左下方,一定程度上忽略其对于会计主体的影响,不做预估处理,到实际发生时再行处理,或者从平均水平估计;对于矩阵的右上方,经营主体应该审慎对待,提取非常必要的或有负债额度,以最大衡量标准为基础计算或有负债金额。见下页组合或有负债矩阵表。详细会计处理参照例1至例3。

例1:某企业涉嫌意外事件造成王姓某员工重伤,相关诉讼尚在审理,不考虑案件审理周期。该企业的上年度主营业务收入为300万元,盈余公积为100万元,资本公积为50万元。根据律师的相关估计,该企业需要支付员工的部分治疗费用在100万元以上。

分析:根据律师的建议,该企业支付员工相关治疗费用的可能性处于高水平,但是具体金额并不能够确定。在重要性界定中,或有负债与盈余公积相比:100万元÷100万元=100%>50%;或有负债与资本公积相比:100万元÷50万元=400%>50%;或有负债与主营业务收入相比:100万元÷300万元=33.3%,因33.3%<50%,上述事例符合条件的有两项,符合重要性认定要求。若或有负债可能性区间水平为高水平,从不低估负债的角度出发,可确认的或有负债金额为:300万元×90%=270(万元)。

债务人会计处理如下:

借:应付账款——职工王 2 700 000

贷:或有负债——预提 2 700 000

支付给王某该项或有负债时,会计分录如下:

借:或有负债——预提 2 700 000

贷:银行存款 2 700 000

例2:承例1,若考虑持续期对经营主体的影响,该项或有负债的持续期为3年。确认时,债务人会计处理为:

借:或有负债——预提 2 700 000

贷:长期应付款——职工王 2 700 000

每年摊付的分录:

借:长期应付款——职工王 900 000

贷:银行存款 900 000

例3:某企业涉嫌意外事件造成王姓某员工重伤,相关诉讼尚在审理。该企业的上年度主营业务收入为300万元,盈余公积为100万元,资本公积为50万元。根据律师的相关建议,该企业支付的治疗费用大约在5万元以下,支付可能性比较大。

分析:首先,对于该项或有负债的可能性水平进行预估,根据律师给出的相关建议可以判定在中高水平甚至以上。其次,关于该项或有负债的重要性水平进行合理估计:或有负债与盈余公积相比:5万元÷100万元=5%<50%;或有负债与资本公积相比:5万元÷50万元=10%<50%;或有负债与主营业务收入相比:5万元÷300万元=1.67%<50%,因此,该项或有负债的重要性水平低。根据以上条件,该项或有负债的预提金额为:5万元×5%=0.25(万元)。

债务人会计处理为:

借:应付账款——职工王 2 500

贷:或有负债——预提 2 500

实际支付时的会计分录如下:

借:或有负债——预提 2 500

贷:银行存款 2 500

同样地,可能性小而重要性高的情况也可以参照例3所示进行相关处理。

(五)后续调整事项

事实上,或有负债的发生并不一定是按照我们估计的情形,往往还需要后期的调整。如果预提或有负债和实际相符,当然最好不过,无须进行修正。如果预提或有负债大于实际金额,可以用多计提金额冲减财务费用,或者纳入“营业外收入——利得”。如果预提或有负债小于实际金额,则需要补提差额。在现实中,可能的情况远多于学者的设想,因而,关于或有负债的研究有待进一步开展。一是或有负债不确定性涵盖较大,题设情景并不能充分展示现实中所有的或有负债类型;二是或有负债实务操作并不成熟;三是本文僅讨论或有事项造成的可能利益流出下或有负债确认、计量及后续调整,也缺乏深入研究。

三、结论与总结

我国现行企业会计准则对或有负债规范不甚明确,关于或有负债重要性标准、可能性的界定也尚未明确。对企业来说,可能因财务处理不当错误估计资金运转现状;财务报表不能真实反映当年的经营状况,以致不能为利益相关者提供真实有效的财务信息。对于政府来讲,或有负债的可操纵空间的加大无疑使财政税收流失;政府监管企业的成本也会因会计准则的不明确增加。对其他利益相关者来说,可能因财物报表的失真做出错误的资金决策,造成一定的利益损失。

总之,本文对或有负债的研究,是为了完善准则提供参考性建议,发展和丰富我国会计体系,也为衔接会计理论与实务铺垫。因或有负债的特殊性,确认条件、计量和报告的处理思路因人而异,理论与实务间也会留有余地。政府治理下的财税政策要因时而异,与时俱进,我们更加期待完善的或有负债会计准则出台。

参考文献:

[1]刘永泽,陈立军.中级财务会计(第四版)[M].大连:东北财经大学出版社,2014.

[2]孙菀潞.或有负债会计处理研究[J].新经济,2013,(29).

作者简介:

张寒,女,江西农业大学;研究方向:农村与区域发展、会计学。

万义平,南昌工程学院,教授,硕士生导师;研究方向:税务筹划,区域经济。

猜你喜欢

新课程·上旬(2016年12期)2017-03-01

广西教育·B版(2016年9期)2016-12-07

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

考试周刊(2016年45期)2016-06-24

商场现代化(2015年9期)2015-05-29

中州学刊(2014年10期)2014-11-17