基于杜邦分析法的M公司盈利能力研究

2017-03-15 20:04王璨王艳丽杨德禄

财会学习 2017年4期

王璨?王艳丽?杨德禄

摘要:本文对M股份有限公司(以下简称M公司)2012-2015三年的年度财务报告进行整理、分析,運用杜邦分析法研究M公司盈利能力,结合因素分析研究各指标的影响程度,结合行业平均指标进行对比,从而分析M公司盈利的基本状况。

关键词:杜邦分析法;盈利能力分析;影响

盈利是企业的基本且最终的目标,企业盈利能力的评价对其分析综合经营能力来说至关重要,首先,利润的相关指标反映了其在一定时期内的收益状况和经营活动进行的效果,其次,企业需要根据合理的盈利能力分析结果制定下一期间的战略计划。企业管理者需要分析影响企业盈利的因素并需要针对性的应对,持续的盈利能力是企业实现股东财富最大化目标的根本途径。

一、相关概念界定和研究综述

(一)相关概念界定

杜邦分析法(DuPont Analysis)由美国杜邦公司首先创造,是一种通过利用主要的财务比率之间的关系来综合评价企业财务状况的方法。

(二)研究综述

杨妍珑[1]认为杜邦分析体系能够阐释财务指标的变动原因和趋势,有助于优化经营结构,但杜邦分析法过度重视企业短期财务结果,企业应当结合因素分析法与杜邦分析法综合考虑企业长期的价值创造。

张宇[2]结合江铃汽车股份有限公司案例分析,指出杜邦模型具有强目的性,但不能反映信息时代中顾客、技术等非财务指标的影响,稍有局限性。

二、M公司经营状况

M股份有限公司成立于1992年,1993年A股在深上市,是一家著名的电器制造商,总部位于安徽合肥,专注于制冷技术,主导冰箱、冰柜和洗衣机多种产品。其中冰箱是国家出口免检产品。该公司在国内享有极高的名声,拥有三大冰箱制造基地,产品远销国外超过120个国家和地区,连续三年保持销量同比增长20%以上。在行业内具有良好的声誉和代表性。

三、基于杜邦分析法的M公司盈利能力影响因素研究

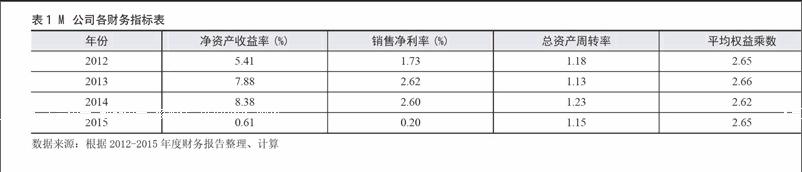

本文在杜邦分析模型的基础上结合因素分析法分析各指标的影响程度。根据杜邦分析法基本等式,对2012-2015年报的数据进行计算整理(数据均来源于巨潮资讯),得出相应指标值。(见表1)

下面对2014-2015年净资产收益率变化进行三因素分析。

2014年净资产收益率=2.6*1.23*2.62 =8.38%;销售净利率替代,0.2*1.23*2.62 = 1.53%;总资产周转率替代,0.2*1.15* 2.62 =6.03%;平均权益乘数替代,0.2* 1.15* 2.65 =0.61%。

2015年销售净利率的影响程度为1.53%-8.38%=-6.85%;总资产周转率的影响程度为6.03%-1.53%=4.5%,平均权益乘数的影响程度为0.61%-6.03%=-5.42%,总影响程度为-6.85%+4.5%-5.42%= -7.77%,运用前文的连环替代法,均以上一年为基期,计算出2012-2015年各指标对净资产收益率的影响。

2013年销售净利率的影响程度为2.79%;总资产周转率的影响程度为-0.35%,平均权益乘数的影响程度0.03%,总影响程度2.47%。

2014年销售净利率的影响程度为-0.06%;总资产周转率的影响程度为0.69%,平均权益乘数的影响程度-0.13%,总影响程度0.5%。

通过三因素分解可以看出,2013年销售净利率与平均权益乘数的增加使得当年净资产报酬率增长,2014年销售净利率和平均权益乘数降低的影响程度使净资产报酬率减少0.19,但总资产周转率增加0.69,因此净资产收益率增加,2015年情况显而易见,销售净利率与平均权益乘数下降过多,引起净资产收益率下降了7.77%。下面对销售净利率、总资产周转率、平均权益乘数这三个因素进一步分解。

(一)销售净利率

纵观M公司2012-2014三年间的利润总额都相对稳定,唯有2015年利润总额大幅下降,净利润下降91%导致销售净利率的下降,因此销售利润率能够从成本控制和销售收入两个方面反映企业盈利状况。

(二)总资产周转率

总资产周转率反映的是企业资金的周转状况,2012-2015四年间M公司的总资产周转率变化幅度很小,说明该企业的资产利用率相对稳定。

(三)平均权益乘数

平均权益乘数越大,财务杠杆就越大,表明普通股每股收益的波动幅度大于利润总额的波动幅度。M公司四年间平均权益乘数的变动幅度非常小,因此每股收益对其利润总额的影响很小。(见表2)

综上所述,M电器股份有限公司的净资产收益率在前三年的变动幅度均不大,但再2015年大幅度降低7.77%,主导原因是净利润的下降,尽管总的资产利用效率较高,但2015年M公司投资收益科目损失过多、营业外支出也增加18%,直接导致利润总额下降,主要从销售净利率这个方面,导致净资产收益率降低。

四、M公司盈利能力分析的总结及建议

(一)总结

通过对M公司的盈利能力进行一般分析以及杜邦分析,能够对M公司的盈利能力做出以下总结。一是其成本费用控制较好,格力电器的成本费用率基本高于M公司15个百分点左右,成本费用率低说明M公司能够有效降低营业成本。二是销售能力较弱,销售净利率较同行业的龙头老大格力电器相比,要低于格力平均水平将近10个百分点。

通过资料收集,发现2015年产生盈利能力突然降低的原因主要是国内家电行业市场萎靡,先前的下乡补贴取消,导致冰箱和空调为主的家电销售行业不景气,M公司主打产品就是冰箱、空调,导致营业收入下滑,加上M公司冰箱的销售毛利率快速下降,导致净利润的下降幅度高于营业收入下降幅度。

(二)建议

首先,加快多元化转型。M公司应当明确其多元化发展是否能实现盈利,明确转型方向是否有利于企业长远发展,市场竞争越来越激化,企业必须加快多元化转型,提高研发能力,致力于多个领域的产品销售。

其次,加快产品结构升级,充分意识到信息技術的重要性。智能化时代已经到来,支持其发展的科学技术,已经影响到多个领域,M公司必须以智能化为目标,开发智能化、高端化的产品满足当前社会的需要。

最后,关注市场变化,一是针对境内市场特点和针对海外市场特点,制定不同的销售计划,改进产品的销售模式,关注区域化战略模式;二是要关注宏观经济政策的变化,政策性风险往往会带来巨大影响,M公司要提高自己的综合能力,以便在政策环境变化时能找到新的盈利增长点,提高企业盈利稳定性。

五、有关杜邦分析法的总结

(一)优势

能够体现企业的财务管理目标。不论是中国市场还是欧美市场,现代企业的目标基本都是实现股东财富最大化。而在我国,随着市场经济不断扩大,曾经落后的“产量最大化”观点以及不能满足当代市场的需求。此外,作为杜邦分析法的核心指标,净资产收益率最能反映股东财富增减状况。

能够反映指标变动的趋势与方向。运用杜邦分析法进行因素分解能够进一步反映杜邦分析体系中各相关指标的变动方向及趋势,企业能够根据变动情况及影响程度制定下一期的工作计划。

(二)不足

缺乏动态对比。企业在运用杜邦分析法时,往往只注重当期的经营状况和财务比率,没有进行横向或者纵向的动态对比,这在一定程度上导致分析的结果不够可靠。

没有引进现金流量。尽管杜邦分析能较为全面的反映企业的综合财务状况,但对于现金流动性高、有关现金的项目多的企业,杜邦分析法显然不能反映真实的市场情况。

(三)注意事项

企业在使用杜邦分析法时应当注意以下几点。一是要观察分析构成因素之间的相关性,挖掘各个指标的客观联系,按照杜邦分析图,从上至下依次分解来观察内在联系,查明每项财务比率的影响程度。二是要结合其他分析方法,我国上市公司财务分析方法有许多种,比较财务比率法、比较百分比财务报表法,企业应当综合运用各种方法更加精准的分析。三是企业需要根据自身主营业务状况,至少选取三期比率作为比较,同时选择同行业龙头公司和规模相似的公司作为参照,使用其数据进行比对,才能更好地运用杜邦分析法。

参考文献:

[1]杨妍珑. 浅议杜邦分析法和因素分析法在财务管理中的应用[J]. 财政监督,2010(20):34-36.

[2]张宇. 基于杜邦模型的江铃汽车财务管理研究[D].西北大学,2006.

[3]夏凌. 基于杜邦财务分析体系的W股份公司盈利能力研究[D].云南师范大学,2014.

(作者单位:王璨 安徽财经大学会计学院;王艳丽 安徽财经大学经济学院;杨德禄 安徽财经大学经济学院)

猜你喜欢

Coco薇(2017年8期)2017-08-03

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

合作经济与科技(2017年2期)2017-01-03

现代经济信息(2016年27期)2016-12-16

中国集体经济(2016年27期)2016-11-19

商业会计(2016年12期)2016-10-08

中国市场(2016年15期)2016-04-28

中学生数理化·七年级数学人教版(2014年6期)2014-09-18

作文大王·中高年级(2007年6期)2007-06-15