影响绩效审计发挥效果的因素研究

2017-03-15 17:52李慧芳

财会学习 2017年4期

李慧芳

摘要:这篇文章从绩效审计被感知的有用性及促进的改变两个角度研究影响绩效审计发挥效果的因素,采用调查问卷的形式收集相关数据,实证检验结果表明绩效审计感知有用性与被审计人员认为审计人员的专业能力、审计报告的质量、被审计人员对审计标准和审计结论的认同度、审计报告中建议的具体程度、绩效审计引起的改变呈显著正相关关系。

关键词:绩效审计;感知有用性;改变

随着国家对绩效审计的日益重视以及对教育支出的规模越来越大(每年教育支出占GDP的4%),教育部越来越强调高校财政拨款资金的使用绩效,绩效审计在高校内部审计项目中占的比重越来越大。财政拨款资金使用的效率、效果不仅成为高校的关注点,也成为社会的关注点。

我国正处于绩效审计全面发展的初级阶段,开展绩效审计相关问题的研究,丰富绩效审计理论,从而指导、支持绩效审计顺利开展,对促进高校更好的履行责任、提高绩效管理水平,推动高校持续和谐发展有着重要意义。

本文试图填补现有研究文献的空白,我们提出以下几个思考点:(1)被审计人员是否认为绩效审计是有用的;(2)绩效审计是否在被审计机构中引起改变,如果有,是什么样的改变;(3)哪些因素能增强绩效审计的效果,哪些因素能促进被审计单位接受改变。为了解答这些问题,我们对重庆市高校接受过绩效审计的30个部门进行调查,并在此基础上得出本文的研究结论。

本文旨在增强对绩效审计实施后产生的效果的理解,现有文献实证研究证明了绩效审计的有用性以及它带来的影响(see Lonsdale 1999; Morin2004, 2008),调查了影响绩效审计有用性的因素(Reichborn-Kjennerud 2013a),识别了绩效审计后促成改变实施的变量(Morin 2004, 2008, 2014)。本文的研究提供了一个新的角度,就是我们同时关注绩效审计的两种效果,即被认为的有用性及促成的改变,并且分析能加强被认为的有用性的因素是否对组织的改变也产生促进作用。另外,区别于现有文献,我们把促进被审计单位按照绩效审计报告提出的建议去实施改变的因素更精确的分为内部和外部因素,并分析哪种因素(内部因素还是外部因素)发挥的作用更大。最后,得出本文的结论。本文的结构如下,第二部分进行理论分析并提出基本假设,第三部分对数据进行分析,第四部分进行总结。

一、理论分析

在衡量绩效审计可能产生的效果方面,产生了一系列的分类标准(e.g. Van Loocke and Put 2011; Morin2001, 2004, 2008)。最主流的观点是指实施绩效审计后被审计单位发生的改变以及被审计人员感知的有用性(e.g. Alwardat 2010; Brown and Craft 1980; Morin2001, 2004, 2008, 2014; Reichborn-Kjennerud 2013b; Van Loocke and Put 2011).1 更具体的,学者们提出了绩效审计可能产生的改变有:法律和规章制度的修订、人力资源管理的改变、战略规划以及风险管理的改变、接受最好的惯例以及个人行为的改变(e.g., Lapsley and Pong 2000; Morin 2004; 2008)。除了绩效审计引起的改变外,绩效审计的有用性(被审计人员的感知)被认为是一种可能的效果(Morin 2001, 2004, 2008, 2014; Reichborn-Kjennerud 2013a; Van Loocke and Put 2011)。正如Reichborn-Kjennerud(2013a)指出的,考虑到感知到的改进与实际的改变仍需要用其他来源的数据证实,感知有用性与引起的改变相比而言,感知有用性可能是衡量绩效审计总体效果的更好的指标(尤其是使用了调查问卷的方法)。

一些研究尝试去发现促进绩效审计发挥影响的因素,现有研究讨论了很多变量(e.g. Alwardat 2010; Reichborn-Kjennerud 2013a; Morin2001, 2004, 2008; 2014),为使分析比较清晰,以及解释这些因素产生的不同效果,我们把它们分为内部因素和外部因素。

内部因素指被审计人员对审计人员的认知(包括他们理应达到的专业能力和胜任能力),审计程序的特点(如,审计人员易于沟通),被认为的审计报告的质量(Alwardat 2010; Van Loocke and Put 2011; Morin2001; Reichborn-Kjennerud 2013a, b)。首先,考虑到社会影响理论,如果被审计人员认可审计人员的专业能力和胜任能力,他们更有可能觉得审计是有用的,也更可能接受建议,实施改变(Alwardat 2010; Morin2004, 2008)。第二,如果审计报告被认为是高质量的,被审计人员很有可能使用该份审计报告去实施报告中提到的改进措施,并认为审计本身是有用的 (Hatherly and Parker 1988; Lonsdale and Bechberger 2011; Reichborn-Kjennerud 2013a, b)。第三,把對话理论延伸运用到绩效审计,可以假设审计程序中对话式和反馈式的方法(即审计人员对被审计人员是对话开放的,同时会考虑到被审计人员的提议)能增强绩效审计的感知有用性与改变的实施(Lonsdale and Bechberger 2011; Morin2001, 2004; Preskill and Torres 2000; Reichborn-Kjennerud and Johnsen 2011; Weets 2011).审计人员与被审计人员的沟通易于对某一情况更清晰的理解,因此能导致审计感知有用性的增强(也能促使改进建议的实施)(Van Loocke and Put 2011; Van Der Meer 1999)。最后,基于社会制度或组织机制,我们预测被审计人员会对提出的建议进行过滤,以适合他们自己的组织(Reichborn-Kjennerud 2013b)。因此,被审计人员越认同审计标准和审计结论,他们越会觉得审计是有用的,从而,绩效审计越会导致改变。现有实证研究表明,当挪威的被审计人员认为审计报告是高质量的,同意审计标准,能被允许影响审计程序时,他们认为绩效审计更有用(Reichborn-Kjennerud 2013a)。当英国的被审计人员认为审计人员的胜任能力较强时,他们更乐意实施改变。在加拿大,当被审计人员认为审计人员易于沟通时,绩效审计的效果较好。

现有文献中讨论的外部因素主要是上级主管部门的介入以及审计结果的媒体讨论。与委托代理理论一致,如果审计报告引起的关注较大,尤其是被媒体和上级主管部门关注,即报告的公共性能促进积极主动的行为(e.g.Lonsdale2008; Morin2001,2004,2008;PollittandSumma1996; Weiss 1998)。在加拿大做的实证研究表明国会议员的介入毫不含糊的是推动实施改变的一个重要因素(Morin 2004, 2008, 2014),然而审计的媒体覆盖面影响效应在一篇研究论文中较弱(Morin 2004),但在另一篇研究论文中较强(Morin 2008)。Brown and Craft (1980)在美国做的研究表明立法者的行为和媒体的关注都能增强绩效审计的效果。

基于上面的理论分析,我們对绩效审计的感知有用性提出以下假设:

被审计人员感知的绩效审计有用性可能会越高,基于:

H2.1:他们认为审计小组成员的专业能力越强

H2.2:他们认为审计报告的质量越高

H2.3:他们认为审计人员在审计过程中乐于沟通对话的意愿越高

H2.4:审计报告对问题的解释越深入

H2.5:被审计人员对审计标准和审计结论的认同度越高

H2.6:审计报告中的建议越具体

H2.7:因绩效审计导致的改变越多

二、调查问卷及实证检验

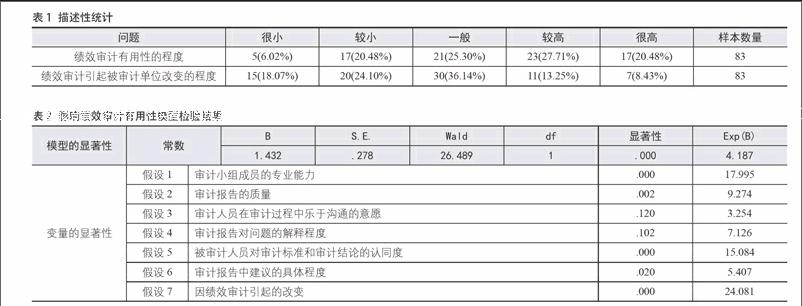

我们向2013~2016年接受过绩效审计的部门发放调查问卷,有的部门可能接受过几次绩效审计,但每次的审计人员可能不一致,因此我们是按接受过绩效审计项目的个数确定发放问卷的数量。每个项目发放3份调查问卷,分别为项目联系人(主要负责与审计人员的沟通协调)、项目负责人(对项目的认识可能更深入全面)、单位负责人(审计报告的签字盖章者,他的态度会在一定程度上影响报告的运用效果)。共发放 105份调查问卷,收回83份,有效率为79% 。22份调查问卷未收回的原因是某些项目的项目负责人就是单位负责人,以及去除了无效问卷。

在调查问卷中,被审计人员会被问到这样的问题,即被审计单位按照审计报告中提出的建议实施改变的程度如何,以及觉得绩效审计是否有用。

从表1可以看出,48.19%的被审计人员认为绩效审计是有用的,但依据绩效审计接受改进的比例较低,仅为21.68%。

为了对假设2.1-2.7进行实证检验,我们设计了一个二元logistic模型,揭示这些变量与绩效审计有用性的相关性。

Usef =β0+β1Expe+β2Qual+β3Com+β4Expl+β5App+β6Spe+β7Cha(1)

模型1中,变量1~7分别对应假设2.1~2.7。实证结果表明,绩效审计的感知有用性与审计人员的专业能力、审计报告的质量、审计组乐于对话沟通的意愿程度呈相关关系。同时,被审计人员对审计标准和审计结论的认同度越高,绩效审计越被认为有用;审计报告中的建议越精确,被审计人员认为绩效审计越有用。然而,审计报告中对问题的描述程度、被审计人员认为审计人员在审计过程中乐于沟通对话的意愿程度与绩效审计的感知有用性没有显著相关关系。对于因绩效审计引起的改变,实证研究结果表明,绩效审计带来的改进越多,绩效审计越被认为是有用的。(见表2)

对因绩效审计引起的改变,在所有的内部因素中,53%的被审计人员认为较强的专业胜任能力和较高的审计报告质量能引起改变。对于外部因素,76%的被审计人员认为公众的关注程度本身并不能促使被审计单位发生改变,但当公众的关注度引起上级主管部门的注意并施压与被审计单位时,公众关注度这一因素就是相关的。同时,85%的被审计人员认为上级主管部门的要求能提高绩效审计报告的运用成果,促进被审计单位的整改实施。

为了进一步了解是什么原因导致被审计单位不接受审计报告中的建议,实施改变,被调查人员列举了一些原因。见表3。

从表3可以看出,最主要的原因是被审计人员认为他们不可能进行单一改变,因为某些事项还涉及到其他部门。另外一些原因比如,被调查人员认为他们不负责整改以及整改的时机不合适等。

在绩效审计引起的改变的类型中,最主要的三种类型是会计处理的改变、规章制度的改变和重要业务流程的改变,详见表4。

三、结论

本文采用调查问卷的形式收集相关数据,并实证检验发现,绩效审计有用性与审计人员认为审计人员的专业能力、审计报告的质量、被审计人员对审计标准和审计结论的认同度、审计报告中建议的具体程度、绩效审计引起的改变呈正相关关系,审计报告中对问题的描述程度、被审计人员认为审计人员在审计过程中乐于沟通对话的意愿程度与绩效审计的感知有用性没有显著相关关系。在能引起改变的因素中,调查结果表明外部因素的作用稍强。

进一步的研究可以区分绩效审计的短期和长期影响、小规模和大规模的改变、形式上和实质上的改变。因本文仅对重庆地区高校已实施的绩效审计进行调查研究,存在区域上的局限性,研究结果可能会受某一地区的观念、开放程度、文化水平等的影响。

参考文献:

[1]Morin, D. An exploratory study of the influence they exert on public administration through their value for money audits [J]. Managerial Auditing Journal,2008,23(7): 697– 720.

[2]Morin, D. Measuring the impact of value-for- money audits:a model for surveying audited managers[J]. Canadian Public Administration,2004,47(2):141–164.

[3]Reichborn Kjennerud, K. Political accountability and performance audit: the case of the auditor general in Norway[J]. Public Administration,2013, 91(3): 680–695.

[4]张美兰.高校开展绩效审计的影响因素及对策分析[J]. 会计之友,2010(12).

[5]胡奕明,樊慧,罗继锋. 政府绩效审计接受度实证研究[J].审计研究,2012(3).

(作者单位:重庆大学审计处)

猜你喜欢

科技创新导报(2016年21期)2016-12-17

现代经济信息(2016年27期)2016-12-16

中学教学参考·文综版(2016年10期)2016-12-13

商情(2016年40期)2016-11-28

文理导航(2016年30期)2016-11-12

时代金融(2016年23期)2016-10-31

户外探险(2016年10期)2016-10-21

商业会计(2016年15期)2016-10-21

中学课程辅导·教师教育(中)(2016年9期)2016-10-20