全球主要经济体货币政策呈趋紧态势

2017-03-12 11:45:17王龙编辑张美思

中国外汇 2017年22期

文/王龙 编辑/张美思

图1 美、欧、英、日四大央行货币政策利率走势

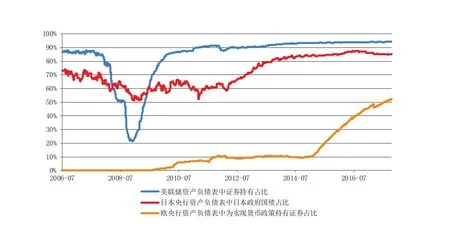

图2 美、欧、日央行资产负债表的债券持有占比

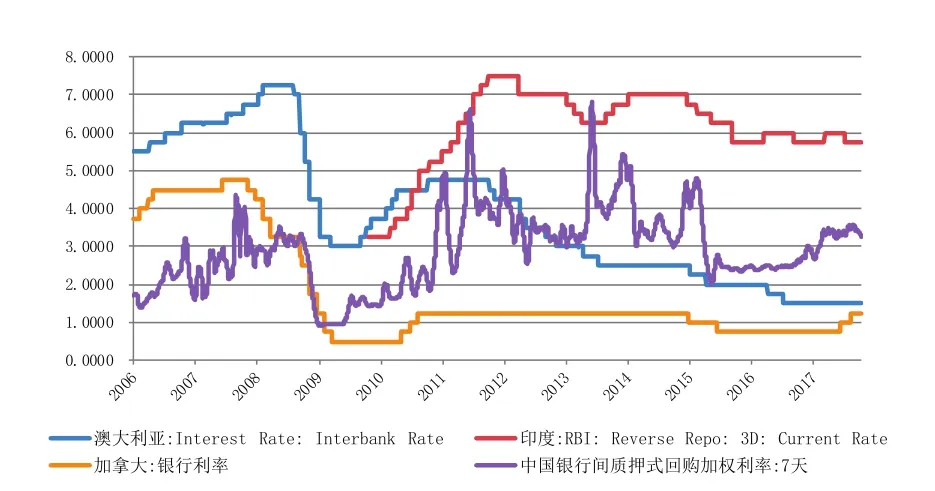

图3 加、澳、中、印央行货币政策利率(%)

图4 2017年全球(包括发达经济体和新兴经济体)的GDP和贸易增长掉头向上

2017年即将进入尾声,全球主要经济体货币政策呈现的整体趋紧态势引发人们关注。

2017年至今,美、欧、英、日四大主要发达经济体中,美、英央行已抢跑加息,日、欧进度虽稍显落后,但降息的可能性极低(见图1);同时,缩减资产负债表或购债规模等收紧货币政策的计划也正在进行或准备实施。

美国今年以来已经加息两次,12月再次加息的概率超过90%;此外,美联储在今年10月还宣布将开始缩减资产负债表规模(见图2),并主要采用被动式缩表(自动到期不再投资)。英国自2015年经济开始强劲复苏,加息预期随之增强,不料被脱欧这一事件打破,但也于今年11月开启了10年来的首次加息。

欧洲和日本当前来看加息尚早,但降息概率也大大降低,且已准备或可能考虑缩减QE。10月份的欧央行会议纪要显示,欧央行将延长量化宽松9个月的时间,但同时从2018年1月开始,缩减每个月购债规模至300亿欧元,持续到2018年9月。最鸽派的日本央行,尽管在9月的货币政策会议上宣布维持每年80亿日元的购买债券速度不变,但因在美联储加息后日元汇率升值压力已有所减缓,预计其继续加大QE的动力会减弱。事实上,今年9月,日本央行购买日元国债的规模为7.7万亿,如果不计入到期债券,这应是自2014年10月以来其直接购买国债额度最少的一次。

其他主要发达经济体中,加拿大央行在9月宣布了年内的第二次加息,将基准利率提高至1.25%;澳大利亚则维持在1.5%的利率低位;新西兰央行虽然目前没有动作,但随着该国经济的复苏,市场预计其将在2018年选择加息。再看新兴经济体中最重要的两个国家——中国和印度。中国央行OMO操作利率连续两次跟随美联储加息而提高,国内银行间7天逆回购利率2017年以来一直大幅走高;印度央行在最新的议息会议上虽然维持基准利率不变,但已将货币政策立场从先前的“宽松”转变为“中性”(见图3)。

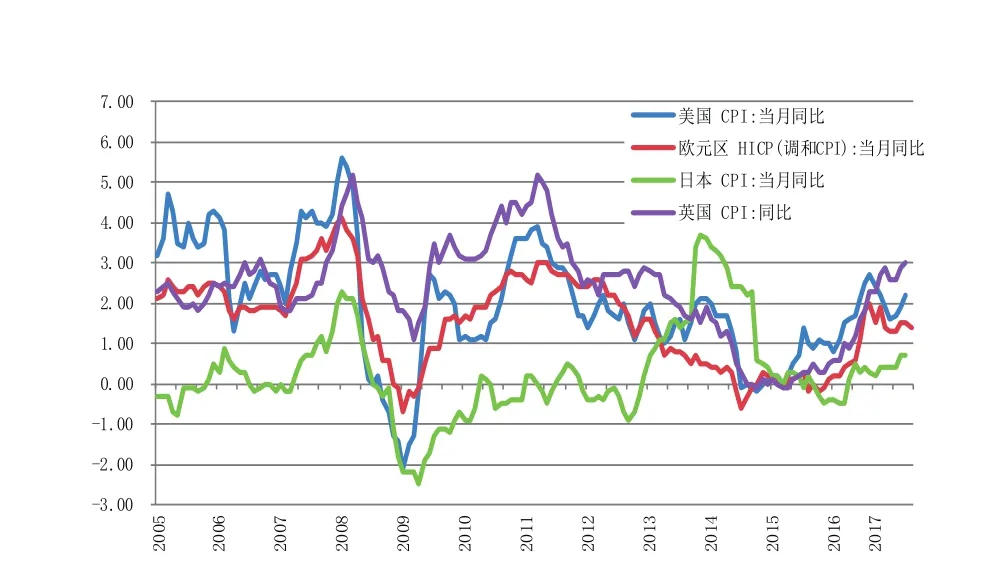

图5 美、英、欧、日经济体通胀反弹

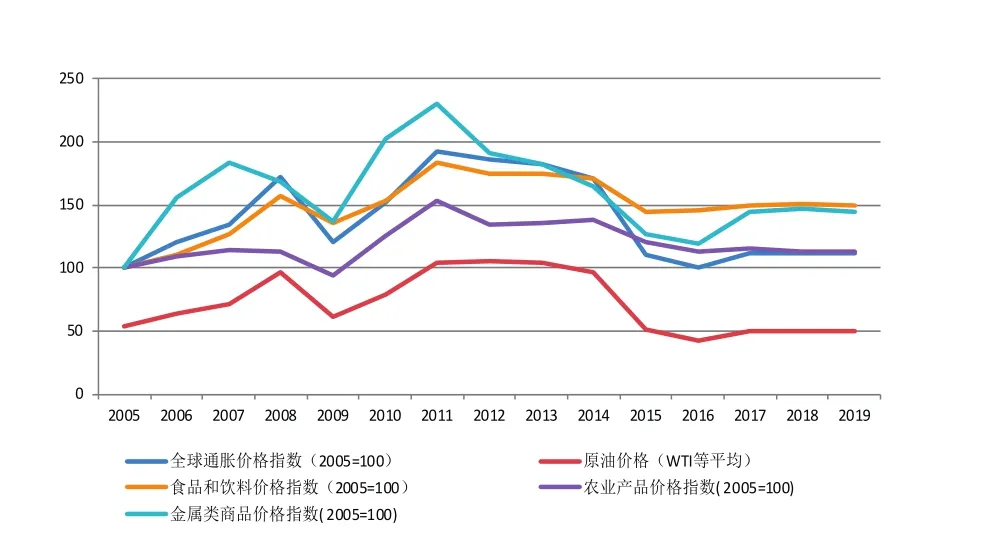

图6 2017年全球通胀、食品类和原油类价格上涨

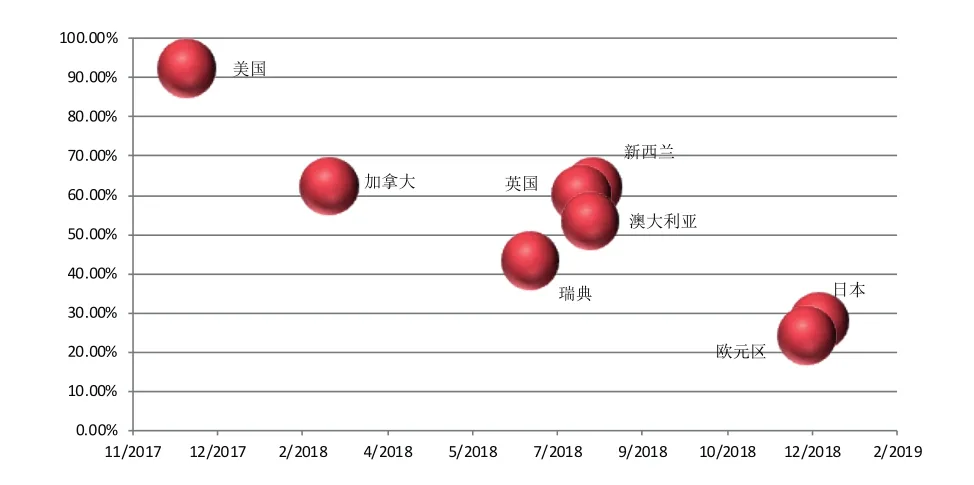

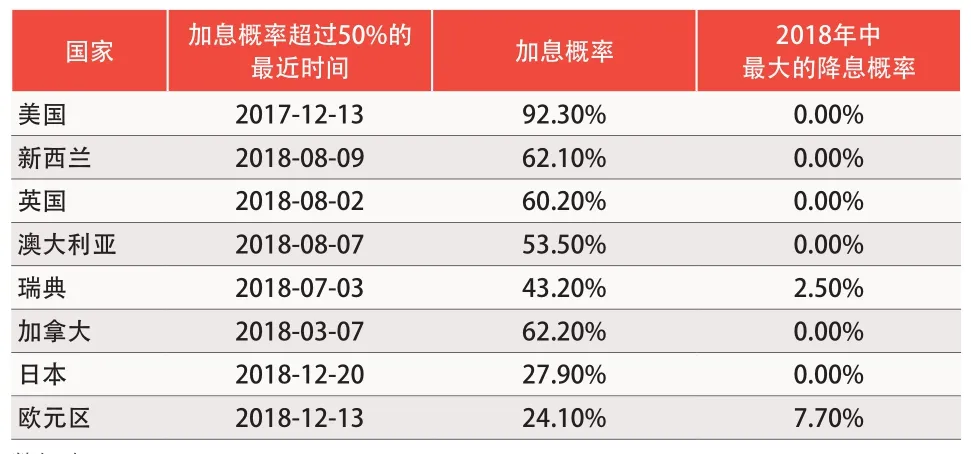

图7 预计各国央行下一次加息的时间和加息概率

全球央行货币政策未来加息/降息概率

整体来看,全球主要经济体的货币政策呈现出趋紧的态势,究其宏观层面的原因主要有两个:

一是2017年以来,全球经济一改2016年增长乏力的态势,整体明显向好。美国经济稳步增长,失业率保持在自然失业率之下;欧元区经济增长强劲,且在全球经济复苏的带动下实现了出口贸易增长,制造业PMI数据也屡创新高;新兴市场如中国、巴西和俄罗斯等经济均实现了温和复苏。根据IMF最近发布的《世界经济发展》报告,2017年全球经济增长速度或加快至3.4%(见图4)。

二是2017年以来全球通胀水平有所抬升(见图5)。全球制造业活动回暖,带动原油和其他原材料产品(金属与橡胶等大宗商品)价格走强,很大程度上提振了全球通胀(见图6)。

在这种背景下,预计全球货币政策收紧的态势在2018年仍将持续,明年或有更多的央行加入加息行列。多国央行基础利率期货的预测数据也显示,2018年全球或有多国央行选择加息,而降息的概率则极低(见图7、附表)。2018年,全球央行加息概率超过50%的国家有美国、加拿大、英国、新西兰、澳大利亚等。而目前采用负利率的国家/地区如欧元区、瑞典、日本等,2018年加息的概率不大,但从利率期货预测来看,降息的概率很低,都不超过10%。

随着全球货币政策趋紧,对于投资者而言,需要警惕全球利率在攀升过程中对风险资产重新估值和抛售的风险。另外,全球央行货币政策收紧对黄金走势也可能造成压力。不过,预计2018年全球央行货币政策趋紧的步伐不会如疾风骤雨般迅速,甚至可能因受英国脱欧进程、欧洲政局的不确定性、地缘政治风险、贸易保护下的全球经济意外大幅下滑等因素的影响而被打乱。投资者应对这些风险事件的变化保持关注。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25 08:57:46

汽车与安全(2020年1期)2020-05-14 13:27:19

中国外汇(2019年21期)2019-11-28 09:09:15

中国外汇(2019年19期)2019-11-26 00:57:36

中国外汇(2019年17期)2019-11-16 09:31:04

中国外汇(2019年15期)2019-10-14 01:00:50

中国外汇(2019年13期)2019-10-10 03:37:50

中国化肥信息(2019年5期)2019-06-25 00:52:28

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:56

自然资源情报(2018年6期)2018-07-22 05:36:22