供给侧结构性改革背景下我国白酒产业新型增长路径探索

2017-03-08 10:47苏奎

四川轻化工大学学报(社会科学版) 2017年1期

苏奎

(四川理工学院经济学院,四川自贡643000)

供给侧结构性改革背景下我国白酒产业新型增长路径探索

苏奎

(四川理工学院经济学院,四川自贡643000)

长期以来,白酒产业都是我国国民经济的重要产业。随着我国经济进入“新常态”,我国白酒产业也暴露出结构畸形、产能过剩、增速放缓和增长方式粗放等问题,进入“产业新常态”,呈现典型的“四期叠加”特征。在“产业新常态”下,实施我国白酒产业增长路径创新十分必要。我国社会经济建设的实践证明,立足于“需求侧”的传统增长路径已然陷入困境:首先,消费需求方面,受市场需求变化、经济增长方式转型及收入分配格局等因素的影响,以消费拉动白酒产业持续增长的难度会很大,潜在风险较高,而且其中尚存在逻辑自洽问题;其次,出口方面,受产业发展战略及发展水平的影响,在短期内依靠出口不可能发挥对我国白酒产业增长的提振作用;第三,投资方面,粗放式的投入式增长在造成路径依赖的同时,也导致产业发展的不可持续性。值得关注的是,针对经济“新常态”的供给侧结构性改革,为我国白酒产业的增长路径创新提供了方向。为此,我国白酒产业创新增长方式应以“供给侧”为重点,寻求改革路径上“供给侧”与“需求侧”的统一。质量型增长应该成为我国白酒产业增长路径创新的最终目标,它是白酒产业传统增长方式质变的结果。技术创新是我国白酒产业实现质量型增长的关键,为此需要开辟包括技术创新、制度创新和区域创新在内的长期路径。同时,为满足白酒产业增长持续的需要,规避技术创新的不确定性风险,需要建立包括投资优化、市场创新和管理创新在内的短期路径,为长期路径建设提供支撑。

供给侧;结构性改革;需求侧;白酒产业;质量型增长;长期路径;短期路径

一、问题提出

供给与需求是经济运行的两个基本面,二者的关系是矛盾统一的。无论是在微观产品市场,还是针对宏观经济整体,供求平衡都至关重要。但是,从经济实践积累的“先验”中不难发现,经济运行在供给和需求关系上常常有所“偏重”。譬如在宏观经济范畴,以1936年的《通论》为标志的凯恩斯经济学开辟了“需求管理”视角,并影响至今。国内关于经济增长动力“三驾马车”的归纳,也明显地带有“需求管理”的“烙印”。事实上,在经济“新常态”及由此引发的“供给侧结构性改革”被提出之前,国内理论研究或政策实践对经济问题的探索,普遍地默认了凯恩斯主义“社会经济没有供给限制”的假定。而我国经济“新常态”呈现出四期叠加特征,它催化了针对传统经济增长路径的理性思考,并最终将经济增长问题从“需求侧”推向了“供给侧”。在未来一段较长的时期内,经济“新常态”都将是我国产业发展的主流背景,并在诸多产业领域衍生出相应的“产业新常态”,“经济结构”、“动力结构”和“经济增长方式”作为供给侧结构性改革的基本方向[1],也将成为各产业推进供给侧结构性改革的主导方向。因此,本文以我国白酒产业为对象展开研究,旨在从“供给侧”为我国白酒产业增长路径创新提供线索。

二、我国白酒产业的“新常态”

我国有悠久的白酒酿造历史,从而积淀了底蕴深厚酒文化。长期以来,白酒产业都是我国国民经济的重要产业,对于白酒集中地而言,它的地位与贡献便更为突出。进入21世纪后,我国白酒产业经历了十年“黄金时期”,呈现快速增长态势,但从2012年开始陷入了低增长,并困扰于诸如“塑化剂”、“添加剂”等问题风波之中。审视我国白酒产业的发展现状,可发现以下特征。

(一)前期政策消化期:规模增长、贡献提高与路径依赖

如表1所示:在2004—2013年的10年中,我国白酒产业年均产量增速在13%以上,年均销量增速则在23%以上,整个产业的总资产、产量、利润、销售收入均有了跳跃式增长。2011年我国白酒产量突破1000万千升大关,提前超额完成“十二五”规划中制定的目标产量。2013年白酒行业总资产达到了4759.07亿元,为2004年的4.73倍,高于产量增长倍数(表明潜在产能还没有充分释放);销售收入达到了5018亿元,约为2004的8.2倍;利润达到了804.87亿元,为2004年的13.72倍。销售收入和利润的增长远远高于产量的增长,主要在于白酒价格以更高的速度增长。

表1 2004—2013年白酒行业总资产、产量、收入、利润(单位:亿元;万千升)

我国白酒产业在高速增长的同时,其经济贡献也日渐突出。对于部分白酒集中地来说,白酒产业已然成为其支柱产业。以中国白酒金三角为例,泸州、宜宾、遵义三市2013年白酒产业增加值占GDP比重分别为31.3%、33.1%、43.7%。在这些地市,白酒产业的利润、利税占全市规模以上工业比重高达50%以上,它在纵向产业链上促进与白酒产业相关的制造业快速发展的同时,还在相关领域带动了包括粮农业、金融、商贸和物流等在内的第一、第三产业的发展。

正是由于白酒产业在地方经济发展(GDP、税收、就业)中的重要地位,地方政府有了干预白酒产业发展的内在冲动。当地方政府干预白酒产业发展成为普遍现象时,将导致白酒产业发展过程的路径依赖,企业治理机制的缺陷、投资冲动下的产能过剩等问题将成为白酒产业(及企业)转型发展道路上的重要障碍。

(二)结构调整的阵痛期:产品价格上涨过快、产品结构失衡、质量问题频现

近年来,白酒产品价格一度呈现猛涨势头。白酒产品价格在最终消费环节上持续而明显的上涨,会诱导白酒生产企业提高产品的出厂价格,以增加白酒产品对企业的利润贡献,改善白酒企业的经营业绩。但另一方面,价格的上涨又损害着白酒在消费者心目中的整体形象,并干扰白酒企业乃至整个产业的健康发展。

从2002年到2014年,酒类价格上涨了38.84%,与CPI上涨幅度相当(38.86%)。其中,从2008年到2012年为白酒价格快速上涨时期。这一期间,CPI上涨了17.47%,同期酒类价格上涨了30.69%,远远高于CPI上涨速度。同时,这一数据也表明,从2002年到2014年,酒类价格上涨主要发生在2008年到2012年。

另外,还需要指出,此处的酒类价格是加权价格指数,它不仅统计了白酒产品,也统计了啤酒、果酒等产品。这些产品是白酒的替代品。白酒价格上涨将导致啤酒、果酒等产品对白酒的替代,进而会促使啤酒、果酒等产品价格上涨,当然其价格上涨幅度要低于白酒价格上涨幅度。因此,白酒价格上涨幅度要高于酒类价格上涨幅度,并且高端白酒价格上涨幅度又高于中低端白酒价格上涨幅度。这里以表2为例进行说明。

表2 53°飞天茅台价格变化

由表2可知,2005到2009年,该茅台酒出厂价由195元提高到499元,提高了1.5倍。在之后不到一年的时间里,又由499元提高到619元,提价24%。价格涨幅大而且迅速。而零售终端价格的变化更为突出,2005年为300元,2012年达到2180元,有些地方零售价格甚至超过了2500元,增长了7—8倍。

在产品价格快速上涨同时,随着产品结构日益高端化,第三层次白酒企业的产量呈现显著下降趋势。在我国白酒产业曾经的“黄金十年”期间,我国第一层次白酒企业产量增加近3倍,销售收入增加超过7倍。以茅台为例,截至2012年,茅台白酒的销售收入接近270亿元,零利润达到140亿左右,与2001年相比,其净利率上升了30.3个百分点,而其中高茅台白酒的毛利率更是超过了90%。

居高的价格、丰厚的利润致使我国白酒产业进入粗放式生产经营管理模式,产品质量问题不断发生,并且容易引发整体性危机。自2012年下半年暴露出“塑化剂”问题以来,我国白酒产业便陷入系列事件风波之中。当然,白酒产业发展中出现的这些问题并不是完全偶然的,它暴露出我国白酒产业在产品生产和市场竞争等方面存在的不规范,是暴利诱惑下采用粗放式发展模式的必然结果。

(三)增速换挡的调整期:白酒产业产能过剩,陷入过度竞争

2005—2011年我国白酒产量实现7连涨,全国白酒产量的增幅近3倍,白酒的年累计产量突破1000万千升。但白酒产业并未就此“退烧”,而是继续大幅扩张产能。四川、贵州两省在领跑我国白酒高端品牌市场的过程中,更依托“中国金三角”大力助推外延式扩张。在这种强势扩张的大背景下,众多二线品牌所在地市(如安徽、江苏等省)借助政府干预也纷纷赶上项目,扶持、发展地方白酒品牌,大搞产量扩张。

在GDP贡献的导向下,白酒产业的快速扩张及其显著的利润贡献,激发并强化着政府干预白酒产业发展的动机,促使其通过积极的政策定制来规划地方白酒产业的未来发展,实现产能扩张。这一特征在主要白酒产区的“十二五”规划中得到充分印证。贵州茅台计划期末白酒年产达到6万吨,苏酒集团计划期末白酒销售突破500亿,汾酒集团计划期末产能翻番,泸州老窖计划期末产能突破6万千升,五粮液计划期末产生突破40万吨。

由于白酒产能扩张步伐远远超过了市场的增长速度,必然会造成白酒市场上产能过剩的局面。市场运行的实际状况显示,2012年以来由于白酒消费需求大幅度萎缩,导致主要白酒企业采取主动限产等措施。例如,根据上市公司年度报告,2012年,主要白酒企业的产量都增长了10%—20%以上。而2014年与上一年相比,五粮液产量下降了17.16%,贵州茅台的产量下降了9.34%,洋河的产量下降了1.04%,泸州老窖增长了10.63%。即便如此,2015年全国白酒行业的实际产量仍然达到了1312.8万千升,比2011年增长28%。与产量相比,销售量下降的幅度更大。例如,2014年五粮液的销售量比2013年下降了21.26%,洋河的销售量下降了3.26%,贵州茅台的下降了4.01%,泸州老窖下降了13.25%。然而,虽然实际产量的增长得到了控制,但是已开工项目一般不会停止,因而产能的增长会超出预期。

综上分析不难发现,“结构问题”、“产能过剩”、“增速放缓(需求减退、竞争加剧)”和“增长方式粗放”将构成我国白酒产业未来发展必须面对的“产业新常态”。有理由认为,我国白酒产业正处于增长速度减速的换挡期,推进结构优化调整的阵痛期,前期政策积弊的消化期,推行理性新政实现产业创新发展的探索期,其“四期叠加”的特征明显,在“供给侧”对我国白酒产业进行增长方式创新十分必要。

三、供给侧结构性改革背景下我国白酒产业增长方式创新的目标

(一)对“供给侧结构性改革背景”的一点说明

“经济结构”、“动力结构”和“经济增长方式”是供给侧结构性改革的基本方向。其中,“经济结构调整”是出发点、切入点;“建立动力结构”即以“创新”[2]为内核给经济增长提供动力机制、动力源泉,它是供给侧结构性改革推进的关键;“转变经济增长方式”是改革创新的目标方向。三者以这种客观的逻辑联系为依据,共同搭建了供给侧结构性改革的实践模型。

改革为经济增长提供持久的动力,经济增长则是建立在要素投入推动与产出需求拉动相统一的基础上[3]。基于上述逻辑联系的实践模型中,将“经济结构”的调整作为供给侧结构性改革的切入点,只是在经济的供求关系中将“供给侧”作为了阶段性的改革重点,却并不表达“非此即彼”的判断。换言之,供给侧结构性改革旨在以“供给侧”为重点,寻求改革路径上“供给侧”与“需求侧”的统一。它不是对传统“需求管理”路径的全盘否定[4-6],而是要在“供给侧”探索与“需求侧”相匹配的、更理性的、更经济的创新路径。

因此,对我国白酒产业新型增长路径的探索,应是在需求导向的基础上,着力于白酒产业“供给侧”的改革创新。

(二)我国白酒产业增长方式创新目标:质量型增长

依据供给侧结构性改革的实践模型,要在“供给侧”探讨我国白酒产业的增长路径问题,首先需要明确我国白酒产业增长方式创新的目标,这是必要的、前提性的。

经济学的研究表明,经济运行的基本任务是资源配置,资源配置的基本目标是“节约”。这种建立于约束条件下的“节约”,在广泛而复杂的现实联系中,将具有更广义的内在规定性。它不但表现为与“经济物品”相关的投入—产出效率,而且与生态效应、社会效应、精神文化效应等普遍相关。

事实上,我国白酒产业总体上沿袭了粗放的增长模式。白酒产品市场缺乏有效的进入机制,粗放式规模扩张过程中的分散性小规模经营现象较为普遍,多数白酒企业难以形成规模经济效应,资源配置效率低,存在产品质量问题和价格问题隐患。由于特定阶段市场消费的畸形发展(如“政务消费”),造就了一定阶段上白酒产业的繁荣假象,却同时为粗放式的产业增长“错投”了能量,在既得利益集团的支撑下,这种粗放式的增长路径被强化,并表现出一种具有普遍性的路径依赖。然而就目前的形势看,我国白酒产品的市场环境已经发生巨大变化:从需求角度看,白酒企业面对的不再是缺乏资源约束的“政府消费”群体,它主要面对的将是关注资源稀缺性约束,追求自身效用最大化个体消费者;从供给角度看,在资源环境压力、过剩与竞争压力和政策规制约束力等多种力量影响下,白酒产业原有的粗放式增长路径将越来越难以维系[7]。

新形势下,转变我国白酒产业的增长方式、创新其增长路径势在必行。为此,需要首先回归我国白酒产业增长问题的本体,而这一本体无疑仍将是产业及其关联资源的配置,故创新我国白酒产业的增长方式,其创新目标应该定位于广义层面的“节约”。这种体现“节约”的增长即是“质量型增长”。

我国白酒产业实现质量型增长,需要贯彻内生性经济增长的基本路线,推进创新资源的开发和创新体系的建立,提高经济增长效率,实现创新驱动;需要在要素供给结构、产品供给结构、技术供给、制度供给等方面,推进我国白酒产业实施供给侧改革;需要推进共享、节约,实现经济、社会与生态相协调的增长[8]。

四、我国白酒产业推进质量型增长的路径结构

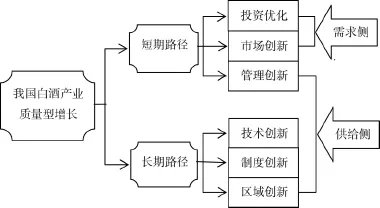

已有的经验证明,改革或创新是一个经由探索、实验、积累到质变的渐进过程,经济增长方式转变通常具有长期性;因此,在推进经济增长方式实现创新性质变的过程中,需要建立“过渡”。为此,针对供给侧结构性改革背景下我国白酒产业增长方式的转变,需要建立包括“长期路径”和“短期路径”在内的结构模型。如图1所示:

图1 我国白酒产业质量型增长

(一)我国白酒产业新型增长路径——“短期路径”

经济运行过程会产生路径依赖,并伴随着持续的增量调整。在这一过程中,路径依赖可能被深化或者修正,并最终引发或促成质变。就经济增长方式创新而言,这种增量调整方式是理性的、必要的。其理性在于:避免了“爆发式”制度变迁引发的安全与效率损失[9]。其必要性在于:满足经济运行过程对保持适度增长率的客观要求。在边际上推动的增量调整和原有的经济增长路径之间存在千丝万缕的联系,并由此决定了这种方式的“短期性”(或近期性、权宜性)。当然,应该说明的是,尽管这种“短期路径”符合理性且具有必要性,但这种发生在边际上的增量调整通常带有过渡性,并不会直接引发整体性的质变。基于之前的说明,笔者认为,对我国白酒产业增长创新的“短期路径”分析应该在“需求侧”和“供给侧”同时展开。

1.我国白酒产业在“需求侧”的“短期路径”创新

我国经济增长的传统路径植根于“需求侧”的消费、投资和出口,白酒产业自然也不例外。当然,要实现我国白酒产业增长路径创新,短期内的增量调整同样是理性的、必要的,且必须有所取舍、有所侧重。

从拉动我国白酒产业增长的“三驾马车”来看:(1)消费拉动方面。随着我国市场经济建设的深入,居民的收入水平也在不断提高,并不断影响和改变着广大居民的消费选择。更健康的消费理念和更现代时尚的消费模式,将主宰未来白酒市场的消费趋势。这无疑会在产品结构上引发传统白酒业的供需变化,并弱化其市场需求。显然,在经济“新常态”下,受消费能力、消费偏好变化的影响,以消费拉动白酒产业持续增长的难度会很大,且潜在风险较高。最为根本地,从市场消费需求角度探讨消费创新与消费拉动问题,其本身便存在逻辑自洽的矛盾[10]。(2)出口拉动方面。我国白酒产业全面推进国际化的起步较晚,加之白酒产业尚未建立成熟的技术规范、缺乏科学完善的经营机制、粗放的经营模式等因素的影响,在限制我国白酒产品品质提升的同时,也将迟滞我国白酒产业开拓国际市场的步伐。因此,出口在短期内不可能发挥对我国白酒产业增长的提振作用[7]。(3)投资拉动方面。受传统粗放式增长模式的影响,以及机制体制的约束,我国白酒产业在投入型增长方面存在较高的路径依赖。因此,从增长持续和增长方式转型过渡的角度看,短期内的投资拉动依旧不可避免地成为我国白酒产业实现增长目标的必然选择[3]。可见,我国白酒产业在“需求侧”推进增长路径创新,应该侧重在两个路径方向,即投资优化和市场创新。

2.我国白酒产业在“供给侧”的“短期路径”创新

管理的目标是效率,管理效率目标的实现依赖于持续科学的管理及其创新,并通过示范、推广等路径产生广泛的管理创新效应。管理创新本身是一个循序渐进且永无止境的过程,所以管理上“没有最好,只有更好”。为此,针对我国白酒产业的路径创新,管理创新应纳入“供给侧”的“短期路径”,并主要以白酒企业为载体去实施。

(二)我国白酒产业新型增长路径——“长期路径”

在我国白酒产业新型增长路径中建立 “短期路径”,其目的在于维持白酒产业的适度增长,并避免“爆发式”增长方式革命所引发的不确定性风险。从某种意义上讲“短期路径”是一种战术考虑,具有权宜性,是为白酒产业增长路径朝“长期路径”方向转变而提供必要的过渡性支撑力。所以,我国白酒产业增长路径创新的“长期路径”必须体现战略性,其路径创新目标需要推动产业增长方式的质变,实现我国白酒产业在全要素生产率(TFP)方面显著的跨越式提升。

经济增长方式的转变伴随着驱动经济增长的主导要素的质变[11]。在“供给侧”推动我国白酒产业增长方式的质变,实现质量型增长,应以技术创新为核心,制度创新为保障,区域创新为契机。

1.技术创新是推动TFP提升的关键,并将为我国白酒产业实现持续的效率型增长提供保障

我国白酒产业在技术创新方面存在动力不足、投入不足、模式落后的问题。(1)技术创新动力不足:由于历史性的政商消费、产业规模扩张和宏观经济景气条件的影响,我国白酒产业在过去的十多年(2012年之前)经历了“黄金时期”的繁荣。白酒产品的高价格和低成本造就了丰厚的利润回报,使得白酒企业即便在粗放的增长路径上,仍能依靠简单的外延式规模扩张及在此基础上的产能增量,实现高增长高回报,从而大大削弱白酒企业推动技术创新的动力。(2)技术创新投入不足:白酒企业在技术创新动力弱化导致的直接结果是其在技术创新上投入的削减,并由此造成在技术创新人才、研发基础设施、研发的组织资源和动力机制方面的瓶颈制约。比较国内外蒸馏酒工艺类技术专利申请数量不难发现,国外相关专利申请比例是我国的4倍(2009年)[12]。四川作为白酒产业大省,2012年其规模以上白酒企业R&D项目数量平均不足0.5个,远低于其0.845的制造业平均水平[7]。(3)技术创新模式落后:我国白酒产业在技术创新上多囿于“干中学”模式,配套制度创新的自主创新模式尚未形成。

2.制度创新是我国白酒产业创新增长路径的保障

我国白酒产业实现“长期路径”上的技术创新,需要适宜的制度框架、有效动力机制的支持,以实现白酒产业步入自主创新的良性循环路径。当前,我国白酒产业制度创新机制不健全、能力匮乏、动力不强。例如,从所有制性质看,我国主要的大型白酒企业都是国有企业,企业高层主要通过行政任命的方式产生。其可能的结果是:第一,管理决策层受功利思想驱使,倾向于立足于所控制的酒业企业资源,推动多形式、多层次的寻租,导致管理决策背离市场规律;第二,在两权分离的产权关系中,存在先天性的“委托—代理”隐患,易于产生内部人控制,导致管理决策偏离理性、科学的轨道;第三,在缺乏有效外部治理机制的情况下,该类白酒企业便易于产生内部治理结构缺陷、治理机制失灵,导致政绩目标导向和独裁式决策交叉泛滥,从而大大增加牺牲效率的可能性和决策风险[7]。

3.区域创新为我国白酒产业创新增长的酿造契机

目前,我国经济格局实现由“带”转“块”的转变,区域一体化导向下的区域创新在打造板块经济的同时,也将为产业的发展提供新的战略平台、赢得新的发展机遇。以四川、贵州两省的白酒产业发展为例,一方面,《成渝城市群发展规划(2016)》将成渝城市群建设提升为国家战略,为在“川南城镇密集区”培育新增长极提供了契机,并将提升该区域内白酒产业的战略地位;另一方面,以宜宾、泸州、遵义三市构造的“中国白酒金三角”,则为两省的优势白酒产业提供了跨区协同发展的空间。

(三)“长期路径”与“短期路径”的关系

我国白酒产业实现质量型增长,需要“长期路径”和“短期路径”的结合。在战略层面:技术创新是必由之路,是支撑白酒产业增长方式转型的关键。以技术创新为内核,结合制度创新和区域创新,将为我国白酒产业的长期增长提供强大动力。但技术创新具有长期性,会带来长期中的不确定性风险,且存在短期增长贡献方面的短板。在战术层面:我国白酒产业在长期增长过程中形成的路径依赖,导致投入型增长仍旧占据主导,从连续性和增长惯性上看不宜转型[3],强行转型的风险是“停滞”与“硬着陆”。因此,在“短期路径”中以投资优化为主导是务实的、理性的。以投资优化、市场创新和管理创新为方向的“短期路径”,是我国白酒产业实现“长期路径”中创新目标所必须的过渡与支撑。

五、我国白酒产业推进质量型增长推进路线

以“供给侧”为重点,兼顾“需求侧”与“供给侧”的质量型增长路径,为我国白酒产业的未来发展确立了目标。长短期搭配的创新路径,为我国白酒产业的增长路径创新指明了方向,并决定着创新实施过程中的路线选择。

(一)我国白酒产业在“短期路径”中的推进路线

1.投资优化的推进路线

我国白酒产业的投资优化应主要围绕投资增量、投资弹性和投资效率的改善展开,旨在推进效率资本投入型增长。(1)我国白酒产业投入型增长的特征明显,且短期内白酒产业增长对资本投入的依赖仍将继续。所以,为确保我国白酒产业在增长方式转变过程中维持合理的增长水平,投资增量的存在是必要的。在净投资的形成中应坚持适度从紧的原则,通过结构倾斜来突出阶段性的重点。(2)投资弹性决定投资增量对白酒产业增长的影响效果,它是产量变化率相对于资本变化率的弹性反应。投资效率则是决定投资弹性的关键[3]。因此,在对白酒产业实施投资优化的过程中,最为核心的问题是“如何提升投资效率”。(3)资本效率是投资优化的核心。白酒产业的资本效率是资本在配置、积累、形成和回报等环节效率的综合表现。提升我国白酒产业的资本效率,需要推进行政审批制度改革,实现酒类企业的角色回归;需要深化价格体制改革,形成合理的相对价格体系,以强化市场导向功能;需要建立投资评估、决策机制,增进投资的科学性与理性,以提高资本的形成率和回报率;需要打破行政分割与区域垄断,激活竞争机制、激励机制和风险机制[13]。

2.市场创新的推进路线

我国白酒产业在“短期路径”上的市场创新要突出两个方面,即市场空间布局创新和对接市场的组织创新。以四川白酒产业为例,一方面,可以借助“一带一路”战略平台,加快走出去的步伐,加大开拓外部市场的力度,拓展产业增长的外部市场空间;另一方面,在城市群梯度构造和板块功能区划分的基础上,以酒业集中区为依托,实现跨区协同,走集群发展和增长极培育的道路;再者,运用“互联网+”实现对接市场的组织创新,改造传统的营销模式,探索“内生式”营销[14]的实现道路。

3.管理创新的推进路线

管理是常态化的、持续性的、不断创新的过程。管理创新将在“供给侧”为我国白酒产业的增长提供组织资源支撑和动力源泉的保障。这种管理创新需要达成宏观、中观和微观层面的协调统一,需要职能部门、行业协会和酒类企业的共同参与,以组织建设为基础,执行能力管理是关键,并切实推进行政管理、经营管理方面的体制机制改革转变,实现三位一体。

(二)我国白酒产业在“长期路径”中的推进路线

1.技术创新的推进路线

“供给侧”结构性改革背景下,技术创新成为推动传统增长方式转型的核心。我国白酒产业要实现质量型增长,就应该围绕主要的白酒产业集中区,依托代表性的酒业企业引领和推动不断的技术创新[15],实现持续高效的技术进步,为白酒产业的发展提供源泉力。在推动技术进步的过程中,目标导向的R&B至关重要[16]。

从R&B到技术进步,其推进过程的可控性及产出效率具有不确定性。要确保R&B的顺利实施,提升R&B的产出效率,需要围绕R&B进行全面系统规划,建立包括技术创新环境建设、主体培育、氛围营造、垂直专业化和投入转化机制等在内的支撑体系。(1)创新环境方面。继续推进完善市场经济体制,打破市场垄断,优化市场在推动资源优化配置中的基础功能,强化倒逼机制和风险机制的影响力,增强白酒企业的技术创新意识。政企合作推动集聚区、产业园区、整合联盟[17]等方面的建设,降低白酒企业的技术创新成本。通过金融创新提高银行的资金供给效率[18],增强白酒企业的技术创新能力。推动完善的社会福利体系建设,加强在教育和人力资本方面的投入,夯实白酒企业技术创新的智力基础。(2)主体培育方面。一方面,在体制机制创新的基础上,加大名酒名企在白酒产业技术创新中的带头作用,增加它们在开发研究、人才培养等方面的投入。譬如,根据我国白酒产业竞争现状划分的4层次集团中,茅台、五粮液、剑南春、泸州老窖、郎酒和洋河大曲属于第一集团,在整个白酒产业中居于引领地位[19]。对于这些白酒企业来说,阻碍它们技术创新的并不是资源瓶颈,而是体制机制的捆绑。事实上,在机制体制协调的情况下,我国白酒产业第一集团技术创新是大有可为的。在第一集团构成中,前五大品牌都集中在我国西南地区,并依托“中国白酒金三角”形成品牌集群效应,可以考虑以跨区协同为支撑,在产业集群、垂直专业化、横向规模化等基础上建立研发中心。对于第三集团的地方白酒企业和第四集团的原酒企业,则应更多考虑抱团推进的思路,通过企业间或企业与科研院所之间的横向合作,推进技术创新。另一方面,加快“产学研”结合模式的落地生根,做好人才培养和引进工作。(3)创新氛围方面。在五大理念的指导下,建设良好的创新文化背景,培育广泛流行的企业家精神[20]。(4)投入转化机制方面。在“去行政化”的基础上,积极务实地推动针对白酒企业的现代企业制度建设,确立市场导向的科学决策机制,在技术创新出成果的同时,以技术转化带动产品结构的升级调整,以满足市场不断发展变化的需求。(5)我国白酒企业技术创新的当务之急。一是推进产品技术创新,强化原料、工艺、口感等方面的技术创新;二是充分利用新型工业化和信息化带来的契机,提高白酒行业机械化和智能化制造水平;三是在技术模式上,树立绿色发展理念,大力推行清洁生产和低碳发展[7]。

2.制度创新的推进路线

制度提供主体行为可供遵循的基本框架,明晰规范行为的基本边界。制度是重要的资源,适宜的制度安排能够确保效率、公平和安全;反之,制度则会成为阻碍。一言以蔽之,制度重要,制度创新同样重要。

我国白酒产业增长路径创新的“长期路径”中,制度创新为技术创新提供支持和保障。制度创新要兼顾制度增量供给、制度结构调整和制度运行机制建设。一方面,政府部门积极转变职能,科学决策,持续做好白酒产业发展政策规划,推进金融、财税、社会保障、科教等方面的制度建设与创新,将制度的增量调整与结构优化紧密结合起来;另一方面,在行政管理体制改革的基础上,主要围绕白酒企业切实推进现代企业制度改革,推进相关的微观治理机制改革[21],实现企业主导下微观决策的优化[15],以增强白酒企业的活力、提高白酒企业管理效率、增进白酒企业经营效益。

3.区域创新的推进路线

区域创新旨在利用区域地缘条件,整合、优化配置区域资源,提升资源配置效率。白酒产业推动区域创新,需要将宏观战略背景、经济板块功能、区域协同、增长极培育等结合起来。以四川白酒产业发展为例。在“块状”经济布局中,四川白酒产业处于多元战略叠加的独特背景下,并同时作为我国白酒产业大省的龙头,从而为使实施基于空间地理的区域创新路径成为可能。四川白酒产业的发展,可以利用多元战略叠加背景提升路径创新的空间。这些战略包括西部大开发战略、长江经济带发展战略、成渝城市群发展战略、“一带一路”战略、“中国白酒金三角”之区域协同发展战略等。通过区域创新,可以将四川白酒产业的创新使命与多元战略对接,从而将政策利好、走出去战略、城市群梯度下的经济功能板块建设、区域战略协同下新增长极培育融合在一起,为四川白酒产业增长路径创新提供了广阔的空间。

六、结 语

经济“新常态”是我国白酒产业增长方式转变的阶段性背景,在“供给侧”建立我国白酒产业增长路径创新的研究视角,则是关照了“新常态”下我国经济供需矛盾的主要方面。当然,“新常态”并不是创新问题提出的根源,创新乃是社会生产力全面发展的本质要求;“供给侧”也不会是创新研究永恒的焦点,对创新问题的研究需要适时应势。创新是一个渐进的过程,在创新问题上不能有一蹴而就的侥幸心理。基于此种认识,本文以我国白酒产业为研究对象,探讨经济“新常态”下我国白酒产业在“供给侧”推进增长方式创新的路径,并建立了包括“长期路径”和“短期路径”在内的结构梯度。其中,在具体推进路线的研究上,尚存在诸多未尽之处,有待于通过进一步的研究去解决。

[1]胡鞍钢,周绍杰,任皓.供给侧结构性改革——适应和引领中国经济新常态[J].清华大学学报(哲学社会科学版),2016(2):17-22.

[2]李本松.习近平供给侧结构性改革思想探析[J].河北经贸大学学报,2016(5):7-11.

[3]黄志钢,刘霞辉.“新常态”下中国经济增长的路径选择[J].经济学动态,2015(9):51-62.

[4]洪银兴.准确认识供给侧结构性改革的目标和任务[J].中国工业经济,2016(6):14-21.

[5]冯志峰.供给侧结构性改革的理论逻辑与实践路径[J].经济问题,2016(2):12-17.

[6]曾宪奎.技术创新:供给侧结构性改革的战略主攻点[J].贵州省党校学报,2016(3):79-84.

[7]曾祥凤,苏奎.我国白酒产业发展方式转型研究[J].四川理工学院学报(社会科学版),2016(4):78-87.

[8]任保平,魏语谦.“十三五”时期我国经济质量型增长的战略选择与实现路径[J].中共中央党校学报, 2016,(2):31-39.

[9]苏奎.制度变迁的效率与安全之边界问题[J].生产力研究,2010(5):42-43.

[10]杨雪锋.经济增长方式转型:范式困境与破解路径[J].学术月刊,2013(8):92-100.

[11]厉无畏,王慧敏.创意产业促进经济增长方式转变——机理·模式·路径[J].中国工业经济,2006(11):5-13.

[12]李杰.中国白酒产业专利信息研究[D].四川农业大学,2012:55.

[13]任保平,辛伟.大数据时代中国新常态经济增长路径与政策的转型[J].人文杂志,2015(4):29-35.

[14]孟宝,郭五林,鲍燕.中国白酒金三角旅游开发与中国白酒品牌国际影响力提升浅议[J].酿酒科技,2012 (9):125-128.

[15]傅晓霞,吴利学.技术差距、创新路径与经济赶超——基于后发国家的内生技术进步模型[J].经济研究,2013(6):19-32.

[16]傅晓霞,吴利学.技术差距、创新环境与企业自主研发强度[J].世界经济,2012(7):101-122.

[17]崔风暴,蒲岚,冯学愚.中国白酒产业理性认知——产业本质特征研究[J].酿酒科技,2014(4):100-102.

[18]王晓芳,权飞过.供给侧结构性改革背景下的创新路径选择[J].上海经济研究,2016(3):3-12.

[19]杨柳.四川白酒产业发展报告[M].北京:中国轻工业出版社,2015:12.

[20]唐国华.企业家技术进步路径选择与经济增长[J].技术经济与管理研究,2014(1):32-37.

[21]解洪涛.公共支出结构、人力资本积累与中国经济增长路径[J].现代财经(天津财经大学学报),2014(8): 92-101.

责任编校:陈于后

New Grow th Path of Liquor Industry in China Under the Structural Reform of Supp ly Side

SU Kui

(School of Economics,Sichuan University of Science&Engineering,Zigong,643000)

For a long time,the liquor industry is an important industry in China's industrial system.As China's economy has entered a new normal,the problems of overcapacity,abnormal structure,and slowdown and extensive economic growth are exposed in China's liquor industry,which indicates that China's liquor industry hasentered a new normalofa typical“Phase IV superposition”feature.In the“industry new normal”, it is necessary to implement innovation for China's liquor industry.In China,the practice of social economy construction has proved that the traditionalgrowth path based on the“demand side”has got into trouble.First, as for the consumption demand,impacted by the change of market demand,economic growth mode transformation and income distribution pattern,it is very difficult to take liquor consumption to drive the growth of the industry,the potential risk is high,and there is logical self-consistent issue aswell.Second,as for the export,under the influence of industry development strategy and its development level,relying on the exportof liquor in the short term cannotboost the liquor industry growth in China.Third,as for the investment, extensive investmentgrowth causes the path dependencemeanwhile leads to the unsustainable developmentof the industry.The structural reform of supply side in “the new normal”sets the direction for the growth path of the innovation of China's liquor industry.So,innovation growth mode of China's liquor industry should be based on“supply side”as the focus and seek for the unification of the“supply side”and“demand side”on the path of reform.The quality of growth will be the ultimate goal of the innovation of growth path of China's liquor industry and the result of the qualitative change of the traditional growth mode.The key to achieve quality growth in the liquor industry is to develop the long-term path of technology innovation,system innovation and regional innovation.At the same time,tomeet the needsof continuous growth of liquor industry and avoid the uncertain risk of technological innovation,it is advisable to establish the short-term path of investment optimization,marketing innovation and management innovation,and provide support for the longterm path of construction.

supply side;structural reform;demand side;liquor industry;quality growth;long-term path; short-term path

F062.9;F424.3

:A

:1672-8580(2017)01-0014-12

10.11965/xbew20170102

四川省科技厅软科学项目(2017ZR0125);川酒发展研究中心项目(CJZ15-02;CJZ16-05);资源型城市发展研究中心项目(ZYZX-ZD-1503)

苏奎,副教授(E-mail:371354426@qq.com)

猜你喜欢

酒·饮料技术装备(2018年1期)2018-04-28

中国公路(2017年9期)2017-07-25

中国洗涤用品工业(2017年2期)2017-04-16

酿酒科技(2017年11期)2017-02-03

四川党的建设(2016年6期)2016-12-28

陕西画报(2016年1期)2016-12-01

群众(2016年10期)2016-10-14

军营文化天地(2016年10期)2016-06-15

当代经济(2016年26期)2016-06-15

湖北师范大学学报(自然科学版)(2015年1期)2016-01-10

- 四川轻化工大学学报(社会科学版)的其它文章

- “酒”字网络的文化阐释

- 不忘初心 砥砺前行

——2017年学报发刊词 - 学人风采