艺术财富价格评估的逻辑

2017-03-07 09:13刘晓丹

艺术品鉴证.中国艺术金融 2017年12期

文/刘晓丹

一、艺术财富价格评估的逻辑起点

(一)艺术财富的本质

财富的本义是“有用之物”,较早论述财富问题的古希腊思想家色诺芬在其著作《经济论》中认为,财富包括有实际用处的马、羊、土地等,是具有使用价值的东西。如今,艺术财富管理在行业内越来越成为热词,就是因为人们越来越认识到艺术品是一种有用之物。

我给艺术财富下的定义是“各种有用的艺术品”,其中隐含着两层含义:其一,不是所有的艺术品都能成为艺术财富;其二,成为艺术财富的艺术品的种类很多。

物

有用物(财富)人造有用物

(艺术财富)

美的人造有用物(纯艺术财富)

(二)艺术财富价格评估的本质

价格是以货币为尺度的、商品之间的交换比例,商品交换的比例由其价值的大小决定,价值越大的商品价格越高。按照效用价值理论的基本观点,商品的价值在于其有用性(给人生存、发展带来的益处)。交易者判断商品价值的大小,便是依据其有用性的大小。

在本质上,艺术财富价格评估,是对艺术财富有用性的测算。这是艺术财富价格评估的逻辑起点。

二、艺术财富价格评估的价值依据

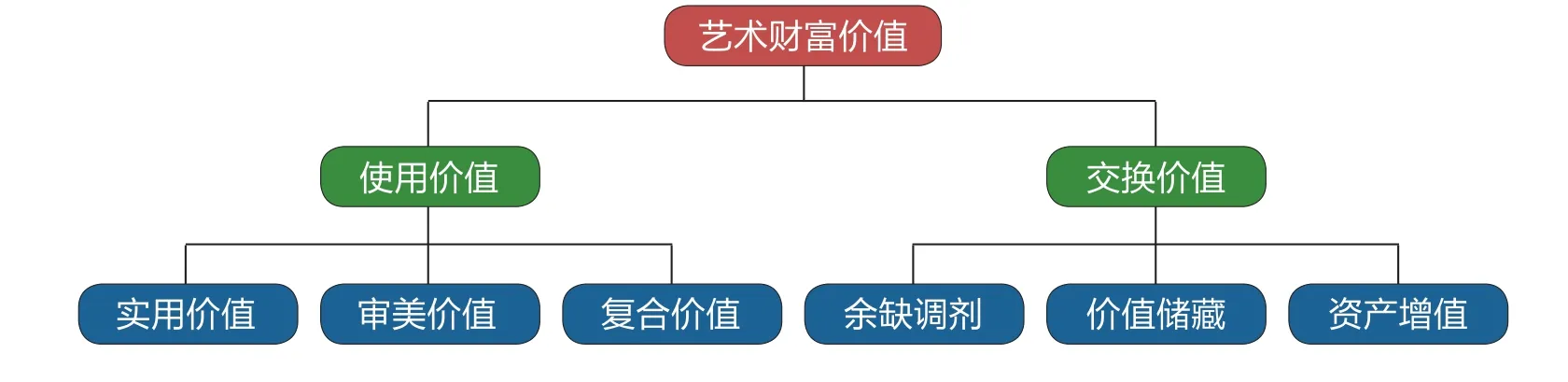

(一)使用价值

艺术财富的有用性,首先在于其能够给使用者带来益处,即使用价值。艺术财富使用价值是艺术财富的核心价值和终极价值,也是传统上最被重视的价值。艺术财富的使用价值主要体现在实用功能、审美功能、复合功能。

1.实用功能

艺术品的实用功能,即满足人衣、食、住、行等物质和生理需求的能力,它们属于实用艺术品。在中国古代,农艺之外的手工艺泛称百工,仅在先秦手工艺专著《考工记》中便记述了木工、金工、皮革工、染色工、玉工、陶工等6大类30个工种。广义上,百工的产品都在古代的艺术品之列。就实用功能而言,艺术财富与普通财富没有本质区别。

2.审美功能

艺术品的审美功能源自其承载的信息,可以满足人的精神和心理需求。苏联美学家斯托洛维奇在1974年写作的《创造艺术活动的模型的尝试》中提及,艺术功能包括启迪、认识、净化、社会组织、交际、娱乐、享乐、补偿、劝导、评价、预测、启蒙、教育、使人社会化等,都与其承载的信息有关。纯艺术品的使用价值几乎全部在于审美价值。

3.复合功能

在实用艺术品与纯艺术品之间并没有严格界限,很多艺术品兼具实用价值和审美价值,比如工艺美术品。随着人类精神需求的增多,实用艺术品越来越具有审美属性,也有部分实用艺术品会发展成为纯艺术品。同一件艺术品在不同条件下,既可能被看作实用艺术品,也可能被看作工艺美术品,还可能被看作纯艺术品。

(二)交换价值

商品的交换价值,是其能够换取其他商品的能力。《史记·货殖列传》提及汉代大都市里大宗交易的农业产品、手工业产品等总计50余种,涉及日常衣食住行的方方面面。亚当·斯密在《国富论》中认为:商品交换自古至今在一切社会、一切民族普遍存在,是因为交换各方都期望从中获得报酬或利益,以满足自身的某种需要。艺术财富的交换目的同样是为了从中获益。艺术财富的交换价值主要体现在盈余调剂、价值储藏、资产增值。

1.余缺调剂

交换的主要目的是市场供需者之间调剂余缺。最明显的余缺在艺术品的生产者和使用者之间,艺术品生产是艺术产业链的重要一环,其主要目的是换取其他商品,而非自己使用。不同使用者之间同样可以调剂余缺,由于不同使用者对艺术品的使用价值判断不同,在交易中经常可以获取卖方剩余、买方剩余。而处于供需二者之间的市场中介,正是从卖方的出售意愿和买家的支付意愿中获取利润。

2.价值储藏

价值储藏是货币的功能之一,是对所获得收入的保存。与普通财富相比,艺术财富有两大特性:其一,优秀艺术家的艺术精品,往往花费了大量智慧心血,可以在较小体积内凝结高质量的劳动;其二,艺术品具有极强的耐用性,其保存时间可以很长。艺术品因此具有了与货币类似的价值储藏功能。经济学家张五常在题为《收藏的讯息费用与仓库理论》的演讲中提出:艺术品与其他资产一样可以作为财富储藏的仓库。这便是通常所说的艺术品的保值功能,以传统型的艺术品收藏最为典型。

3.资产增值

财富增值是各类资本的重要属性,也是投资的主要目的。艺术品投资,本质上是以艺术品为媒介的资金融通。投资获利,等于购入艺术品的资金投入量与售出艺术品的资金回收量之差。艺术财富的增值量,取决于其当期交换能力和未来交换能力,它一方面来自艺术品自身使用价值的增长,另一方面来自市场需求者相对于供应者数量的增多。

(三)艺术品价格评估的学科架构

艺术品价格评估必须从艺术学和经济学两个学科出发,在技术上,用统计学方法将价值和价格分别量化,并加以整合。最终,使艺术品的价值构成与价格形成相统一。

三、艺术财富价格评估的市场原则与指标选择

艺术品具有使用价值和交换价值二重属性,二者是艺术财富价格评估不可偏废的基本依据。但在目前的艺术品价格评估中,过多偏重于与艺术品使用价值相关的自身属性,而对与交换价值相关的市场属性兼顾不够。只有充分强调市场性原则,充分考虑到市场供需关系中的诸项指标,才能合理判断艺术品价格。

(一)市场需求指标

1.购买意愿指标:包括艺术品消费者的群体偏好、个人情感因素、对文化趋势和艺术时尚的追随,艺术品投资者的投资偏好、收益率要求等。

2.购买力指标:包括购买者对艺术品的真伪识别能力、优劣判断能力,个人的收入水平、资金支配能力等。

3.外部性指标:包括购买量随外部购买量增加而增加的攀比效应,随外部购买量减少而增加的虚荣效应等。

(二)市场供给指标

1.品牌影响指标:包括艺术家或艺术品的品牌知名度、品牌美誉度、品牌占有率,需求者的品牌偏好、品牌满意度、品牌忠诚度,品牌溢价等。

2.成本考量指标:包括工料成本、技术成本、交易成本、保管成本、损耗成本、资金成本等。

3.入市意愿指标:包括资金需求、当期价格判定、远期市场预测等。

(三)市场中介指标

1.中介类型指标:包括属于经纪性中介的拍卖行、典当行、文化产权交易所等,以及属于代理性中介的画廊等。

2.影响力指标:包括中介的诚信度、美誉度、辐射力,对艺术品的质量控制、客户粘合度等。

3.信息传播指标:包括中介对媒体掌握、对传播效果把控等。

(四)市场关系指标

1.供需均衡指标:包括艺术品的供给量、需求量,以及供给价格弹性、需求价格弹性等。

2.短缺状况指标:包括艺术品的稀缺度、市场短缺性等。

3.垄断状况指标:包括交易双方数量、进入障碍,艺术品差异性、可替代性等。

(五)市场环境指标

1.经济环境指标:包括国民生产总值、居民消费价格指数、人均收入、财富分配状况等。

2.金融环境指标:包括金融政策、货币投放量、汇率、其他投资品收益等。

3.政策环境指标:包括政府价格管制、政策调控、法律规范等。

(六)市场时点指标

1.时间差异指标:包括时间差别定价、市场的板块轮动、通胀等。

2.区域差异指标:包括区域经济状况、区域市场规模、供应者分布、需求者分布、中介分布,以及艺术品地域特征、需求者地域偏好等。

四、艺术财富价格评估的功能性分类与方法选择

目前艺术品价格评估基本按照艺术品的形态分类,比如绘画、书法、篆刻、雕塑、玉器、金属器、陶瓷等,这种分类虽然简洁,但很容易忽视艺术财富的功能特征。艺术品的功能决定其使用价值和交换价值,按功能分类可以更恰当地选择估价方法。

(一)作为交易品的艺术财富

艺术财富可以通过画廊、拍卖行或直销(直购)等方式交易,交易价格是交易者博弈的结果,是最活跃、最受关注的价格,也是其他功能艺术财富价格评估的重要参考。

作为交易品的艺术财富适合采用市场比较法估价。市场比较法利用市场上同样或类似标的(如作者、创作年代、题材、风格、材质)的近期交易价格,经过直接比较或类比分析估算标的价格区间,是国内目前最常用的方法,也是技术最成熟、最实用的方法。当具有足够多的相似艺术品,并能够收集到足够多的可比较指标,便可以采用该方法。市场比较法适用范围宽、计算方法直观、说服力强。当然,由于艺术品是典型的异质性商品,即使同一作品在不同交易地点、不同日期的成交价格也可能有很大差异,这就要求估价人员非常了解艺术品、了解市场,能够选择恰当的比较样本,并能够合理修正交易价格。

(二)作为初次销售品的艺术财富

艺术新产品入市,或最初进入一级市场销售时,无法利用市场比较法估价。

作为初次销售品的艺术财富适合采用成本加总法估价。成本估价法根据艺术品的生产成本或经营中的各项成本合成总成本,以确定出售价格。在生产成本估价中,艺术品出售价格=材料价格+人工费用+营销费用+管理费用+资金占用费用+税金等。在经营成本估价中,艺术品出售价格=取得价格+取得费用+保管费用+保险费用+运输费用+营销费用+管理费用+资金占用费用+税金+利润等。该方法计算简单直接,具有较强的说服力,特别适合于工料成本较高的艺术品比如雕塑等新品初次上市时。

(三)作为消费品的艺术财富

当艺术财富仅被用于欣赏、研究、展览等用途,主要体现为使用价值,属于消费品。

作为消费品的艺术财富适合采用特征价格法估价。特征价格法又称Hedonic模型法和效用估价法,认为消费者对产品的需求基于产品内含的特征,特定商品可以分解成一系列特征,每种特征都与其价格的某一部分相联系,每种特征的变化都可能造成价格变化。艺术品带给消费者效用的高低,依赖于其包含特征的数量。利用计量经济学方法,如多元回归技术建立特征价格模型,对艺术品的历史交易数据中的特征价格进行回归,将内含的特征价格分离出来,再将待估艺术品的特征代入模型即可得到一定置信水平下的估价区间。特征价格法可以利用互联网及大数据技术,将所有的交易数据作为样本,具有开放、动态、综合性优势。

(四)作为收藏品的艺术财富

收藏品评估经常不涉及产权变更,可用于捐赠、继承、保险、融资质押、税收、涉案调查等,可以针对过去、现在各个时点。

作为收藏品的艺术财富的最严谨估价方法是重复交易比照法。重复交易比照法利用重复出售作品数据测量一段时间内的价格变动趋势,作为待估艺术品价格变动的参照,免去了控制品质的麻烦,可比性强、操作简便。但由于艺术品重复出售机会很少、价格记录有限,重复交易期间艺术品使用价值有可能发生变化,并且重复交易艺术品一般是高端精品,不能代表整个市场,该方法局限较大。

作为收藏品的艺术财富也可用专家咨询法估价。专家咨询法借助专家的经验估价,通过选择高水平的艺术品研究、艺术品市场专家,经过艺术品鉴定、价格评估以及专家意见处理等流程,最终确定价格。专家咨询法非常适用于稀有、异常、市场交易量极少、不具有连续获利能力的艺术品,简单易行,但受专家的专业水平、心理状态影响较大。

(五)作为投资品的艺术财富

在艺术品信托、艺术品基金等投资行为中,投资者购买的不是艺术品本身,而是艺术品的未来收益。决定当前价格的通常不是其历史价格,而是对未来收益的预期。

作为投资品的艺术财富适合采用收益还原法估价。收益还原法通过估算被评估资产的未来预期收益并折算成现值,以确定其价格,适用于具有持续获利能力的艺术品。收益现值法属于未来时的评估,主要考虑资产的未来收益和货币的时间价值,购买代价不应高于具有相似风险因素的同类资产的未来收益的现值。在投资决策时,该方法较容易被买卖双方接受。使用该方法时,必须能够准确预测评估对象的未来价格状况,必须能够准确预测未来政治、经济、艺术的发展形势以及相关风险。

雷诺阿 花瓶里的花 64.1×53.3cm 费城艺术博物馆收藏

猜你喜欢

经营者(2022年9期)2022-11-14

房地产导刊(2022年5期)2022-06-01

艺术品鉴(2020年11期)2020-12-28

艺术品鉴(2020年5期)2020-07-27

艺术品鉴(2020年4期)2020-07-24

艺术品鉴(2020年1期)2020-01-19

艺术品鉴(2019年6期)2019-09-02

中华家教(2018年8期)2018-09-25

海峡姐妹(2017年1期)2017-02-27

中国质量与标准导报(2015年2期)2015-02-28