博弈论观点下的会计信息失真问题探讨

2017-03-06 00:57李旭

中国经贸 2016年24期

李旭

【摘 要】 会计信息的真实性对企业的发展及相关主体的经济行为及决定具有重要的影响。真实的会计信息有利于吸引优质的投资者,帮助公司管理层进行决策,也有利于监管部门的监管,反之就不利于企业的发展。但是,由于经营主体和其他主体之间出发点的不同,双方是有博弈的。所以,分析会计信息失真的原因,并从中找到解决问题对策,是当前企业发展的重中之重。本文从几个方面来分析博弈论观点下造成会计信息失真的原因,并给出解决问题的对策。

【关键词】博弈论;会计信息;财务监督;现代企业管理制度

“安然”财务造假案、“世界通信”财务造假案、“施乐”财务丑闻、“银广厦”利润造假案等事件的曝光,受到社会各界的广泛关注,让人们开始更加重视会计信息的重要性。证券市场的有效运作很大程度上依赖于信息的有效性和公开性,虚假的会计信息将会严重影响证券市场的正常运作,不利于证券市场的长期发展,沉重打击投资者对证券市场投放产品的信心,动摇证券市场对资源进行有效配置的关键作用,遏制证券市场的快速、健康、有序发展。经济界和会计界历来都很重视对会计信息失真的研究,但是这些理论在实际的运作过程中总会遇到各种各样的问题,这些问题具有独立性和特色性,所以会计信息失真现象从未得到根本解决,这既包括会计主体本身的局限性,也包括各种法律的不完善,同时企业自身的管理模式也有重大影响。

一、博弈论与会计信息失真基本理论

1.博弈论

博弈论是指有利益关系的人们之间进行决策时,每个人在进行自己的行为选择时不仅要考虑自己的因素,还要考虑相关利益人可能采取的决策,以预测别人的行动结果作为自己的行动的。博弈论是研究有相互影响的这些行为主体所做出的不同决策产生的相互制衡,以及如何达到均衡的问题。

2.纳什均衡

纳什均衡是博弈论中的一个重要观点。博弈论不仅强调参与者各方的博弈,还强调均衡,就是在相互的博弈后达到一种均衡的状态,这种状态是参与者各方博弈后的稳定结果。是各个参与人均衡利益相互博弈后的最佳组合,各方都达到利益的最大化。纳什均衡理论奠定了现代主流博弈理论和经济理论的根本基础,扩大和加强了经济学与其他社会科学、自然科学的联系。

3.关于会计信息博弈的问题

博弈论观点下的会计信息失真主要表现在以下几个方面:账外设账、偷税漏税、原始凭证失真、任意调整利润等。经营者、监管者、投资者、债权人等是会计信息博弈的主要研究对象。会计信息的博弈是在会计信息提供者和使用者之间进行的,由于会计信息是掌握在一方手里,另一方无法看到,信息的所有者就想为了达到自己的目的掩盖或者隐瞒一部分会计信息。而另一方又对信息所有者提供的信息持怀疑态度,双方各不相信,于是就产生了信息的博弈。

二、博弈论条件下的会计信息分析

会计博弈的形成是指会计信息的提供者和使用者怀着各自的目的,在做决定的时候充分考虑其他相关利益主体拥有的信息及可能会采取的行动来决定自己的行为。这种在不同信息使用者之间进行的博弈就是会计博弈。

博弈论在经济学应用范围广,在企业的财务报表等会计信息披露中主要有以下几个不同主体之间的博弈。

1.经营者之间的博弈

在博弈论分析中,其他经营者的决策会对本经营者决策产生相互制约的作用,进而影响本经营者的决策,下面以经营者的博弈开始分析。假设博弈双方为企业 A、企业 B,他们如果都不进行会计信息造假,则各自的收益为6;若只有一方造假,造假方收益为 8,另一方的收益为 1;若都造假,则各自的收益为 3;则收益矩阵如下,这一博弈的纳什均衡结果为(造假,造假)。

会计信息披露是一个典型的“囚徒困境”,若市场上所有的企业都提供真实准确的会计信息,则社会福利总体会增加。但是,对于市场的众多企业来说,若我不造假,或许我这样做的收益还不如你造假的收益大,所以每个企业的最优选择就会是造假,从而导致了每个企业都乐于造假、被逼造假的现实。

如果会计的约束机制健全,对会计造假的打击力度大,结果就会不同。如果在会计约束机制的设计上能够增加造假损失,就會改变企业收益。若两企业都不造假,则各自的收益为 6;若只一方造假收益为 4,另一方为 1;若都造假,则各自收益为-1,收益矩阵如下。

可以看到,本博弈的纳什均衡结果为(真实,真实),可见增加造假损失,改变企业的收益,将有助于企业从都造假的博弈结果中向不造假的纳什均衡转变,而此时的所得(6,6)无论对两家企业而言,还是对社会整体来说,都实现了社会福利总体增加,达到了社会利益最大化。

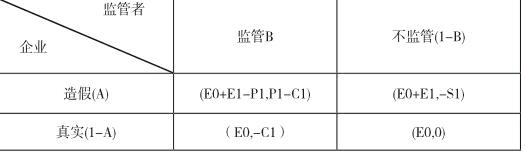

2.监管者与经营者的博弈

企业是以追求利润最大化为目标的,这就必然需要政府部门的监管,两者之间存在的矛盾由来已久,我们可以得到经营者与监管者的策略组合有以下四种:(造假、监管)、(造假、不监管)、(真实、监管)、(真实、不监管)。下面我们用收益矩阵假设变量的方式来表述上述四种策略组合:

在上述博弈模型中,每个变量的含义如下:

E0:经营者正常的收益;

E1:经营者通过会计信息造假获得的额外收益;

P1:监管者对经营者会计信息造假做出的惩罚;

C1:监管者监督经营者会计信息披露而产生的成本;

S1:经营者会计信息造假对社会造成的负效应;

A:经营者进行会计信息造假的概率;

B:监管者对经营者会计信息披露监管概率。

从上述数学推理过程中,我们可以得出经营者与监管者博弈的纳什均衡为:B=E1/P1,A=C1/(P1+S1)。

通过分析监管者和经营者的博弈,我们发现:

第一,监管者对经营者息造假处罚力度是上述分析中唯一一个既影响监管者行为的因素,又影响经营者行为的因素。当经营者通过会计信息造假获得的额外收益大于监管者对经营者会计信息造假做出的惩罚时,无论监管者采取何种行为,经营者只会做出一种选择,那就是进行造假。所以,我们应该不断提高监管者对经营者会计信息造假做出的惩罚力度,保证经营者信息的质量,维护广大投资者和其他利益相关者的合法权益。

第二,上述收益矩阵中的(真实,不监管)是我们最希望看到的结果,但它并不是上述博弈的纳什均衡,所以不在我们的考虑范围内。

第三,如要监管者选择不监管的行为,实行利益最大化经营者的最优策略就是造假,由此可见,监管者对经营者的监管是必不可少的,且是不可推卸的。

经营者为了少缴税等目的不惜虚报谎报自己的经营业绩,而监管部门要做的就是监管这些企业的违法行为并依法对谎报瞒报的经济行为打击处罚,使P1无限增大,从而使纳什均衡结果为上市公司造假概率趋近为零。

3.投资者与经营者的博弈

经营者为了短暂追求经济效益,通过某些手段,不愿意把会计信息完全披露。然而,投资者希望能够获得企业的全面经营经济状况,做决策时根据经营者提供的会计信息,这是最直接的信息来源。但是投资者要考虑到经营者可能会提供虚假的会计信息,从而不利于投资者进行投资的效益最大化。

通过博弈后为了实现经营者信息造假的概率越小,应减少投资者获得公司会计信息的成本、减少投资者由于公司会计信息造假导致的利益损失、增大投资者根据公司披露的会计信息获得的利益。

4.经营者与债权人的博弈

经营者向债权人进行借款,用于经营或扩大再经营,债权人把资金借给经营者,通过约定的利息来获取回报,由于双方的信息不对称,经营者可能为了得到债权人的贷款,刻意隐瞒一些不良的信息,制造其他有利于贷款的会计信息,同时债权人因为所获取的信息不全面、充分,导致错误的放贷决策,很可能给其自身带来与收益不对等的风险性。因此经营者与债权人之间就是一种博弈的关系,双方为了实现自身利益的最大化而进行的一场博弈。

通过博弈后为了实现经营者会计信息造假的概率越小,应减少债权人获得公司披露信息的成本,增大债权人根据公司披露的信息获得的收益。

三、改善会计信息失真问题的方法

1.抑制造假动机

从动机上来抑制造假行为,经营者造假有多种出发点:一是为了维护自己在企业里的形象,巩固自己的地位;二是收受供应商的贿赂。企业的激励机制中,不能仅仅看员工的业绩,还要增加其他的激励机制比如工作整体协同性和长远效果。加大造假处罚力度,一旦发现造假现象,严惩不贷,提高经营者的造假成本,而不是只盯着眼前的利益。

2.完善會计法律法规

法律是经济行为的基石,制定一套行之有效的管理制度对于保障会计信息的真实性具有至关重要的作用。从博弈论角度来看,制度安排就是博弈规则的制定,有什么样的制度安排,当事人会按照博弈的过程实施相应的策略,就产生相应的纳什均衡结果。制度安排既能对各方当事人起到激励作用,也能对各方当事人的行为起到约束作用。同时,制度安排又是博弈的结果,合理和完善的制度安排会在不断进行的动态博弈中达到一种社会整体的良好均衡。在一定意义上说,“制度”决定了博弈的结果。

3.加大违法成本

我国的资本市场与国外成熟的资本市场相比较,我国企业会计信息失真的现象层出不穷,其重要原因之一是由于信息失真的受益者,其违法成本相比其获得的巨额收益十分低。根据《刑法》《证券法》的相关规定,对会计造假最重的经济处罚也为罚金 30 万元,与他们的违法收益相比微不足道。根据已发案件的实际情况看,这些规定已经明显不符合“过罚相当”的法学原则。提高处罚金额,加大会计信息造假的违法成本,使处罚明显大于收益,并形成社会共识是当务之急,法律不是为了罚而罚,而是为了不罚而罚。

4.加强审计工作

目前,我国的各种规模的会计师事务所如火如荼地运营,他们通过降价等方式来争取业务,这样就降低了审计质量,一切会计问题最后都必须过审计一关,因此必须从审计上花大力气,加大对注册会计师造假的惩罚力度,提高执业风险成本,加强对注册会计师行业的行政监管,促进其进行行业自律,完善相关的审计法律法规,把审计工作监管好,让经营者有所忌惮,提高审计工作的独立性,维护会计信息的真实性。

5.提高监管能力

打击违法经济行为光靠说教是远远不够的,净化政府的监管部门队伍,防治官商勾结,树立政府的威信。可以对企业的会计数据进行突击检查,以防治经营者临时做手脚。可以尝试对全国的监管部门进行联网工作,使各监管部门可以互相借鉴学习,对监管人员进行专业的培训,提高监管人员专业素质。

参考文献:

[1]张维迎.博弈论与信息经济学[M].上海:上海人民出版社,1997:55-56

[2]张敏.从博弈论观点看会计信息 问题[J].东北财经大学学报,2006,(2):22-23.

[3]常叶青.会计囚徒困境的伦理学思考[J].会计之友,2006,(5):44-46.

猜你喜欢

课程教育研究(2021年17期)2021-04-13

财经界·上旬刊(2019年11期)2019-11-28

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

财经界·上旬刊(2019年2期)2019-03-01

智富时代(2018年9期)2018-10-19

智富时代(2018年9期)2018-10-19

现代经济信息(2018年15期)2018-01-22

商情(2017年5期)2017-03-30

科教导刊·电子版(2016年11期)2016-06-03