创业投资A股上市退出回报的影响因素研究

——基于以创投机构为投资对象的母基金的视角

2017-02-27 01:58:01王

上海管理科学 2017年1期

王

(上海交通大学安泰经济与管理学院,上海 200240)

创业投资A股上市退出回报的影响因素研究

——基于以创投机构为投资对象的母基金的视角

(上海交通大学安泰经济与管理学院,上海 200240)

本文从以创投机构为投资对象的母基金的视角出发,探究我国创投回报率及其影响因素之间的相关关系,旨在为母基金做投资决策时起参考作用。笔者收集了自2010年至2015年在A股上市的有创业投资机构参与的企业为样本,实证研究结果表明,创业投资的回报率与创投机构的声誉、投资规模以及投资期限显著负相关,与投资阶段显著正相关,与机构投资经验、股权性质、旗下是否有明星投资人、机构所在地、投资行业以及投资地域都没有显著的相关关系。

创业投资;内部收益率;影响因素;母基金;IPO

1 我国创业投资回报影响因素的定性分析及假设提出

笔者基于一个以创投机构为投资对象的母基金的视角来看,将影响创业投资退出回报的因素分为创投机构自身特征因素和创业投资投资模式因素。

1.1 关于创投机构自身特征因素的假设

(1)投资经验

假设一H1:创投机构的投资经验越丰富,从而投资回报率越高。

(2)股权性质

假设二H2:相比于国有企业,非国有创投机构的投资回报率更高;

假设三H3: 有外资背景的创投机构投资回报率更高。

(3)声誉口碑

假设四H4:声誉越高的创投机构,其投资回报率越高;

假设五H5: 旗下明星投资人越多的创投机构,其投资回报率越高。

(4)机构所在地

假设六H6:创业投资的回报水平与创投机构所在地有关,处于商业文化发达地区的创业投资机构能够得到更高的回报水平。

1.2 关于创业投资投资模式因素的假设

(1)投资规模

假设七H7:创投机构对创业企业的投资规模绝对金额越大,该项目的投资回报率越高。

(2)投资阶段

假设八H8:创投机构的投资阶段越早,得到的回报率越高。

(3)投资期限

假设九H9:创业投资回报与投资期限呈反比,投资期限越短,投资回报率反而越高。

(4)投资行业

假设十H10:创业投资的回报水平与创投机构投资的行业有关,投资于高新技术行业所获得的回报将高于投资于其他行业所获得的回报。

(5)投资地域

假设十一H11:创业投资的回报水平与投资地域有关,投资项目的地域经济越发达,投资回报率越高。

本文提出以上假设分析创投机构的特征与投资回报率的关系,分别从创投机构自身特征和投资模式特征因素两个方面进行分析,认为它们之间应该存在一定的因果关系。

当然,除了前文提到的因素外,还有其他一些因素也会对投资回报率产生重要影响,其中不可忽略的就是被投企业的特征因素(营运能力、盈利能力、偿债能力)等,但是鉴于它与上述变量属于不同范畴,本文是以一个母基金的视角看问题,在母基金选择创投机构做投资的时候,是不知道创投机构会投什么项目的,所以被投企业的特征因素本文将不讨论,但是为了后面实证分析更有力度,我们将其放入控制变量。于是,本文的概念模型如下所示:

图1 概念模型图

2 我国创业投资A股上市退出回报影响因素的实证分析

创投是对创业企业的私有股权投资,投资机构通常没有义务将其投资的相关信息对外披露,除了其所投资的企业公开上市IPO时在各种说明书和公告书中公开部分信息外,大部分创投机构并不愿意将其投资情况和回报情况对外公布,所以数据获得非常困难。另外,我国的并购市场和破产清算市场并不成熟,所以IPO退出方式仍在我国创投退出中占据重要地位。因此本文选择2010年1月1日到2015年12月31日之间在A股上市且有创投机构参与的企业作为研究对象,运用Eviews8.0和STATA对我国的创业投资回报影响因素进行实证分析。

2.1 变量设计

本节主要确定下文实证将要用到的变量,包括被解释变量——退出回报,解释变量——创投机构自身特征和投资模式特征,以及控制变量——被投企业特征。

表 1 变量定义表

2.2 回归分析

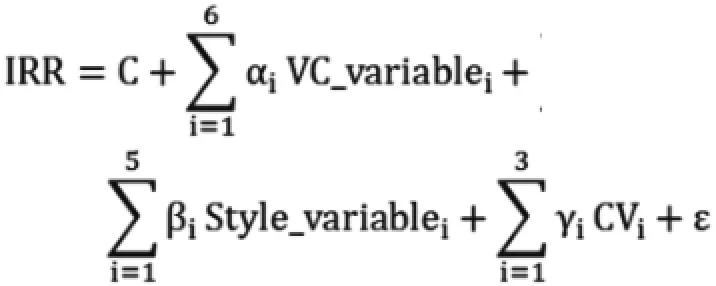

本文设置以下多元回归模型进行分析:

上式中,VC_variable是创投机构自身特征的变量,包含针对H1至H6提出的6个变量投资经验VC_Working、是否国有VC_SOEDummy、是否有外资背景VC_ForeignDummy、声誉VC_RepDummy、明星投资人VC_StarDummy和所在地VC_RegionDummy,Style_variable 是创投投资模式特征的变量,包含为验证H7至H11提出的5个变量投资规模lnStyle_Investment、投资阶段Style_Stage、投资期限Style_HoldingPeriod、投资行业Style_IndustryDummy和投资地域Style_RegionDummy(其中为了数据平稳,对投资规模Style_Investment变量做了取对数处理),CV是控制变量被投企业的特征因素总资产周转率增长率TATGR、营业收入增长率IRBR和资产负债率增长率ALRGR。

本文分别就创投机构特征变量VC_variable和投资模式特征变量Style_variable进行分析,建立了两个单独的回归模型,模型一用以解释创投机构自身特征方面的因素(机构投资经验、机构股权性质、机构声誉口碑和机构所在地)对创业投资回报率的影响,其结果用以验证假设一至假设六;模型二则从投资模式的角度(投资规模、投资阶段、投资期限、投资行业和投资地域)衡量对创业投资回报率的影响,其结果用以证实假设七、八、九、十、十一的正确性;模型三则在解释变量中加入了本文假设的所有的影响因素,用以佐证前两个模型的结论;模型四是剔出前三个模型中不显著变量之后的回归结果。

为了消除异方差和变量之间相关性的影响,所以接下来采用“加权最小二乘法(WLS)”对数据进行回归,该方法可以使得回归的相关性和异方差变得不敏感,从而消除相关性和异方差,回归结果如下:预期相符,但是其线性关系不显著。

表 2 模型回归结果

模型四的F检验的统计量中,Prob>F=0.0000,拟合优度R2也较高为0.6285,方程总体显著。从线性回归方程中可知,创投机构的声誉、投资规模、投资阶段以及投资期限对于创业投资内含报酬率IRR的系数均显著,说明这四个解释变量是影响创业投资回报的主要因素,不过除了投资期限与笔者的理论预期符号相同以外,其余三个都刚好与笔者前期预期相反。

目前看来,本文选定的变量对创投回报的解释能力较高,模型三最后得出的调整后R2为0.6238,表明选定的所有变量对创业投资内部回报率IRR的解释力度可以达到62.38%。从拟合出的结果也可以看到,机构投资经验的系数为-0.00006,线性关系并不显著且与理论预期符号相反;机构股权结构的系数,国有性质为-0.0115,外资性质为0.1061,也同样不显著;创投机构声誉口碑来说,虽说机构是否有明星投资人的系数为正,与理论

2.3 实证结果的分析和解释

针对本文第三章的假设,结合本章的实证结果做出如下解释。

2.3.1 创投机构自身特征因素对投资回报率的影响

(1)投资回报率与创投机构的投资经验

本文的实证结果显示,在我国,创业投资机构的投资回报率与其投资经验之间没有显著的正相关关系。假设一H1不成立。从数据来看,样本中创业投资机构普遍成立较晚,成立时间最早的也不过是1987年10月成立的国科投资,大部分的创投机构设立时间不过三四年,就从业时间来衡量投资经验的层面来说,样本内机构普遍缺乏投资经验,就这么短的从业时间也很难分析出其所以然来,因此笔者认为得出上述结论是在情理之中的。

(2)投资回报率与创投机构的股权性质

本文的实证结果显示,在我国,创业投资机构的投资回报率与其股权性质之间没有显著的相关关系,不论是国有性质或是外资性质,都没有呈现出显著的相关关系。假设二H2和假设三H3不成立。

(3)投资回报率与创投机构的声誉口碑

本文的实证结果也显示,创业投资内部收益率IRR与机构声誉显著负相关,与之前笔者的假设四H4刚好相反;与创投机构旗下是否有明星投资人没有显著关系,假设五H5不成立。笔者认为投资回报率与机构声誉呈现的负相关性可能与新成立的创投机构为了打造企业知名度而会采取较为激进的投资策略有关,另一方面,对于一个已经在业内小有名气的投资机构来说,它失去声誉的机会成本很大,或者说失去声誉要比建立声誉容易得多,因此有着较高声誉的创投都会倾向于选择稳健的投资策略,基于上述两个因素,有声誉的创投机构所获得的投资回报率也许在短期内就可能会低于无声誉的机构。而至于明星投资人,笔者认为投资人是否是明星并不能代表他的投资水平的好坏,明星投资人可能做得好也可能做得不好,做得好的投资人可能是明星投资人也可能不是明星投资人,因而是否明星投资人与投资能力没有必然的联系。

(4)投资回报率与创投机构的所在地

从投资机构所在地来看,根据前文的理论分析,处于经济发达地区的投资机构能够获得更多、更好的项目资源,从而可以获得更高的回报水平。但是从实证分析来看,创业投资内部收益率IRR与创投机构的所在地并没有显著的相关关系,与笔者的假设六H6不符。对此,笔者做出解释,是本文所选取的样本中将近七成的创投机构都扎根于京、沪、粤等地,因此地域对创投回报率的影响就会显得不是那么敏感。

2.3.2 创投机构投资模式因素对投资回报率的影响

(1)投资回报率与投资规模

内部收益率IRR与投资规模呈显著负相关,此结果与假设七H7正好相反。模型二、模型三和模型四投资规模的系数均为负数,而且都在1%的显著性水平上显著,说明从统计的角度来说,投资规模与投资回报水平呈反比关系,投资规模越大的项目投资回报率越低,但是从系数上来看,三个模型的系数都只有-0.05左右,表明投资规模对投资回报率的影响作用还是相对较小的。

(2)投资回报率与投资阶段

内部收益率IRR与投资阶段呈显著正相关,即投资成熟的企业更有可能获得较高的回报,与假设八H8相反。

(3)投资回报率与投资期限

内部收益率IRR与机构持股时间显著负相关,与假设九H9相符。从样本数据看,投资期限较短的项目获得了较高的投资回报率,一方面是因为IRR的计算公式:,IRR本身就与投资期限holdingperiod负相关,在相同的投资回报率的情况下,投资期限越短,内部收益率IRR越高;另一方面,从机构开始投资到创业公司IPO上市这段时间越短,反映出了创投机构对创业公司的单位时间内的贡献越强,因而其求偿的投资收益也会相应提高。

(4)投资回报率与投资行业

内部收益率IRR与创投基金投资行业呈现负相关,P值在模型二和模型三中分别为0.17和0.167,均大于0.1,故没有特别显著的相关性。原因可能在于虽然近几年国内股权投资市场增加了对高新技术行业的投资,但是2010年之前创业投资对电子、机械设备等的高新技术产业的投资并不多,重点仍然放在那些对科技要求并不是很高的但是投资回报稳定的行业中,而样本中都是在A股已经上市的退出项目,所以投资时间大部分都在2010年之前。

(5)投资回报率与投资地域

内部收益率IRR与创投基金投资地域无显著相关关系,与本文的假设十一H11不符。在我国,创投主要集中投资于在北京、上海、广东、浙江、江苏这五个省市的项目,有着明显的区域集中度。然而,我们的实证结果却得出投资地域与投资回报率之间没有显著的相关关系,投资发达地区并不一定能够带来高额回报。笔者认为,这与现今发达的通信有关,如今信息的传播速度已经超乎人们的想象,在现今信息交流如此便捷的情况下,可能区域集中的优势对创业投资的收益就没有那么显著的影响了。

表3 假设验证结果汇总

通过回归分析,本文对创投机构自身特征因素和投资模式特征因素进行了分析,得出创投机构的声誉、投资规模、投资期限和创投退出回报呈现显著的负相关,投资阶段和投资回报呈现显著的正相关,创投投资经验、机构股权性质、旗下是否有明星投资人、机构所在地、投资目标所处行业和投资目标所处地区则对投资回报没有显著影响。

笔者注意到,目前国内创业投资行业刚刚开始发展,市场上的基金规模都不是很大,因此投资期限短、投资规模小的现象都是普遍存在的,另外,即便是采用IPO退出,在哪个板块上市对投资回报也是有不同影响的。因此,笔者在之后的研究中还会继续进行很深层面的研究。

3 研究结论

研究结果表明国内创投回报与创投机构的声誉、投资规模以及投资期限都显著负相关,与投资阶段显著正相关(即投资阶段越晚,回报率越高),与创投机构投资经验、股权性质、旗下是否有明星投资人、机构所在地、是否投资高新技术行业以及投资地域都没有显著的相关关系。

[1] 李慧. 风险投资回报影响因素的实证研究——以深圳中小企业板上市公司为例[D]. 浙江工商大学, 2011.

[2] 钱苹, 张帏. 我国创业投资的回报率及其影响因素[J]. 经济研究, 2007(5):78-90.

[3] 文守逊, 张泰松, 黄文明. 创业投资声誉、创业板IPOs初始收益和长期业绩[J]. 审计与经济研究, 2012, 27(4):104-112.

[4] 张学勇, 廖理. 风险投资背景与公司IPO:市场表现与内在机理[J]. 经济研究, 2011(6):118-132.

[5] Kortum S S, Lerner J. Assessing the Impact of Venture Capital on Innovation[J]. Social Science Electronic Publishing, 2000, 17(6):77–83.

[6] Lee P M, Wahal S. ‘Grandstanding, Certification and Underpricing of Venture Capital Backed IPOs’[J]. Journal of Financial Economics, 2004, 73(2):375-407.

[7] Ljungqvist A, Richardson M P. The Cash Flow, Return and Risk Characteristics of Private Equity[J]. Ssrn Electronic Journal, 2003, 9454.

[8] Oliver Gottschalg, Ludovic Phalippou, Maurizio Zollo. Performance of Private Equity Funds: Another Puzzle?[R]. Working Paper, INSEAD, 2003.

[9] Sophie Manigart, Koen De Waele, Mike Wright, et al. Determinants of required return in venture capital investments: a five-country study[J]. Journal of Business Venturing, 2002, 17(4):291-312.

An Empirical Study On Determinants Of Venture Capital Exit Return——A Perspective From Fund Of Funds Based On Venture Capital Institutions

Wang Yi

This paper explores the determinants that influence the VC return from a perspective of FOFs based on venture capital institutions. An empirical study is made for regression analysis of VC return determinants. Empirical results show that VC return rate is significantly negatively correlated with the reputation of venture capital institutions, investment scales and maturities, and significantly positively correlated with investment stage (the later stage VC enters, the higher return VC gets). There is no significant correlation between VC return rates and VC institutions investment experience, the background of VC institution, whether there's a star investor in it, institutional location, investment industry and investment areas.

Venture Capital; IRR; Determinants; FOF; IPO

F830.591

A

1005-9679(2017)01-0104-05

王祎,上海交通大学安泰经济与管理学院研究生,研究方向主要为金融投资。

猜你喜欢

汽车维修与保养(2021年8期)2021-02-16 00:28:46

经济技术协作信息(2018年28期)2018-11-22 05:26:38

山东国资(2018年1期)2018-07-05 01:36:48

黑龙江省人民政府公报(2017年12期)2017-10-16 01:41:13

海外星云(2016年7期)2016-04-27 21:30:55

消费导刊(2015年6期)2015-09-09 16:34:37

项目管理技术(2015年3期)2015-04-23 08:44:30

中国工程咨询(2015年7期)2015-02-14 05:56:04

中国工程咨询(2015年3期)2015-02-14 03:28:32

天津大学学报(社会科学版)(2013年2期)2013-03-11 18:44:25