关于机构对A股股票评级变动后市场相应表现

2017-02-27 01:58蔡伯奇天津大学管理与经济学部天津300072

上海管理科学 2017年1期

启 迪 蔡伯奇(天津大学管理与经济学部,天津 300072)

关于机构对A股股票评级变动后市场相应表现

启 迪 蔡伯奇(天津大学管理与经济学部,天津 300072)

伴随着证券市场的日渐完善,各大券商对股票的评级报告也越来越多。其中评级变动反映了券商对于股票看法的变动,现也成为投资者做出投资决策的依据之一。本文以股票评级变动的机构数量为研究数据,观测评级变动后的相应股票的市场表现,实证分析评级变动机构数量与股票表现之间的关系。研究结果表明,只被一家机构上调评级的股票有较高的收益率,被两家机构上调评级的股票收益不明显,被三家及以上数量机构上调评级的股票收益为负值。

分析报告;评级变动;市场表现;投资策略

1 研究方法

本文研究的样本时期选择为2010年初至2014年中。这个阶段是相对稳定的阶段,避免出现对无偏结论产生影响的因素。

本文设置9个统计评级变动的时间节点,分别是2009年12月底、2010年6月底、2010年12月底、2011年6月底、2011年12月底、2012年6月底、2012年12月底,2013年6月底和2013年12月底。统计的市场表现时间范围分别是上述9个时间节点后的3个月和6个月。

关于评级变动的统计,本文的研究方法是分别统计在上述9个时间节点前6个月的时间范围内对A股的单个股票的评级调高的数量和评级调低的数量。考虑到大机构和小机构共同构成了证券市场,因此本文在统计数量上不区分机构的大小。本文将样本A股全部股票按照被变动评级的数量进行区分:被一家变动评级、被两家被动评级、被三家及以上变动评级。变动评级分为上调评级,下调评级和一个既被一家或是几家机构上调又兼被另外一些机构下调评级的股票分类。由此也就产生了7个股票池。股票池的形成时间是在其时间节点处,也就是说按照某时间节点前的6个月所统计出来的数据进行汇总分类,在该时间节点处形成7个股票池。

关于市场表现的计算,是以按照各样本股票的流通市值加权平均涨跌幅为指标。本文以A股全部股票作为样本,子样本分别是被上调评级的股票、被下调评级的股票、既被上调又被下调评级的股票。子样本“被上调评级的股票”中又有三个细分样本,分别是被一家上调、被两家上调、被三家及以上上调;子样本“被下调评级的股票”中的三个细分样本分别是被一家下调、被两家下调、被三家及以上下调。而本文选取沪深300作为衡量样本市场表现的基准。关于评价指标,本文计算各个子样本及细分样本的流通市值加权平均收益和方差,以方便做比较。

本文是基于投资策略的角度进行实证分析的。市场表现的指标是流通市值加权平均涨跌幅。其中被上调评级的股票、被下调评级的股票、兼有上调和下调评级的股票这三个子样本的股票池的平均股票数量分别是171.11家、100.67家和8.78家。从投资策略的角度来说,如果其股票池显示出不错的整体收益,那么策略安排就是要求按照流通市值占比购入全部股票池的股票。所以本文观测评级变动后股票市场表现的时长分别为三个月和六个月。观测的开始时点也并非是评级变动的后一个交易日,而是选取了九个截止时点。

另外,本文的统计信息和数据均来源于Wind数据库。

2 研究内容

2.1 对子样本股票池的研究

在截止日期之前,本文统计股票的评级变动情况,将有被变动评级的所有股票选取出来作为一个股票池,然后统计股票池中每只股票后三个月和后六个月的涨跌幅,按其股票的流通市值占股票池所有股票的总流通市值比重加权求平均。求出各股票池的平均收益,与其对照的基准为沪深300的同时期收益。

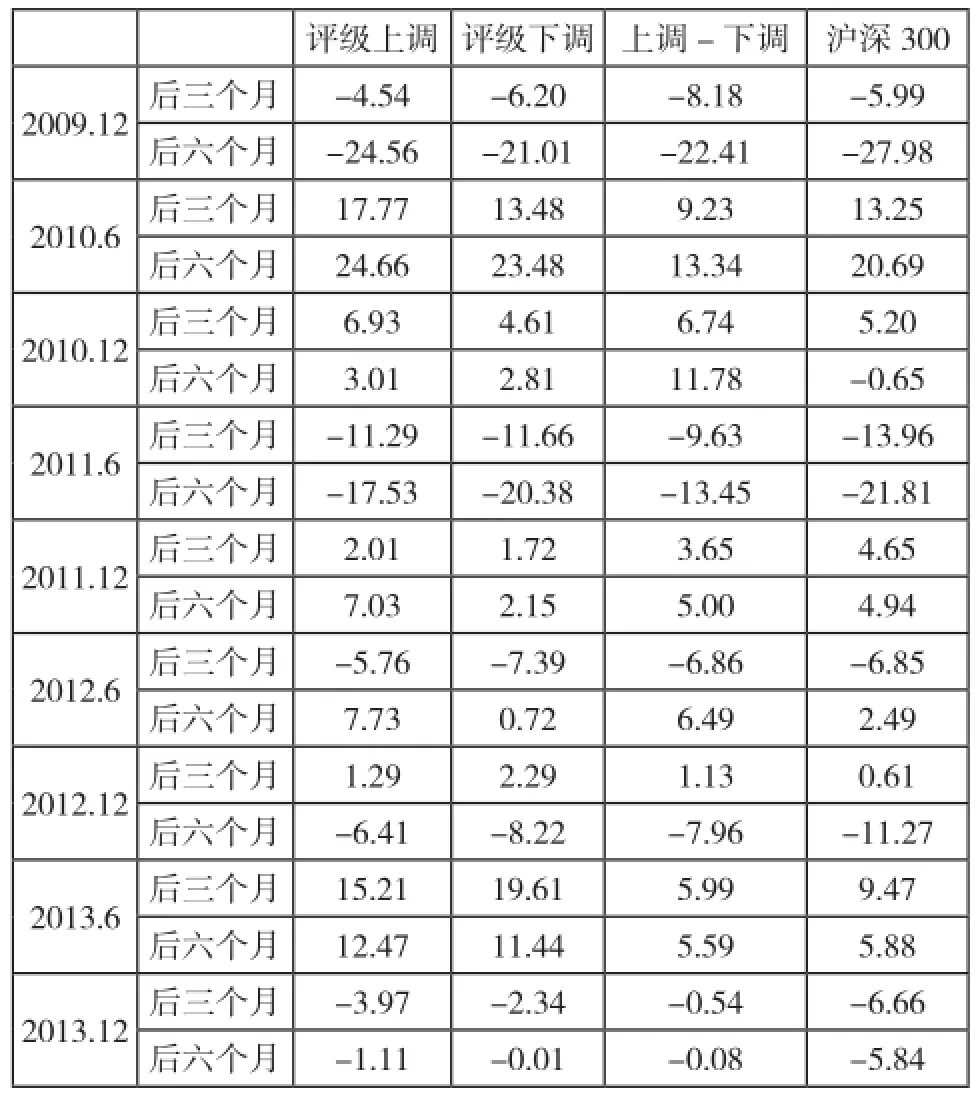

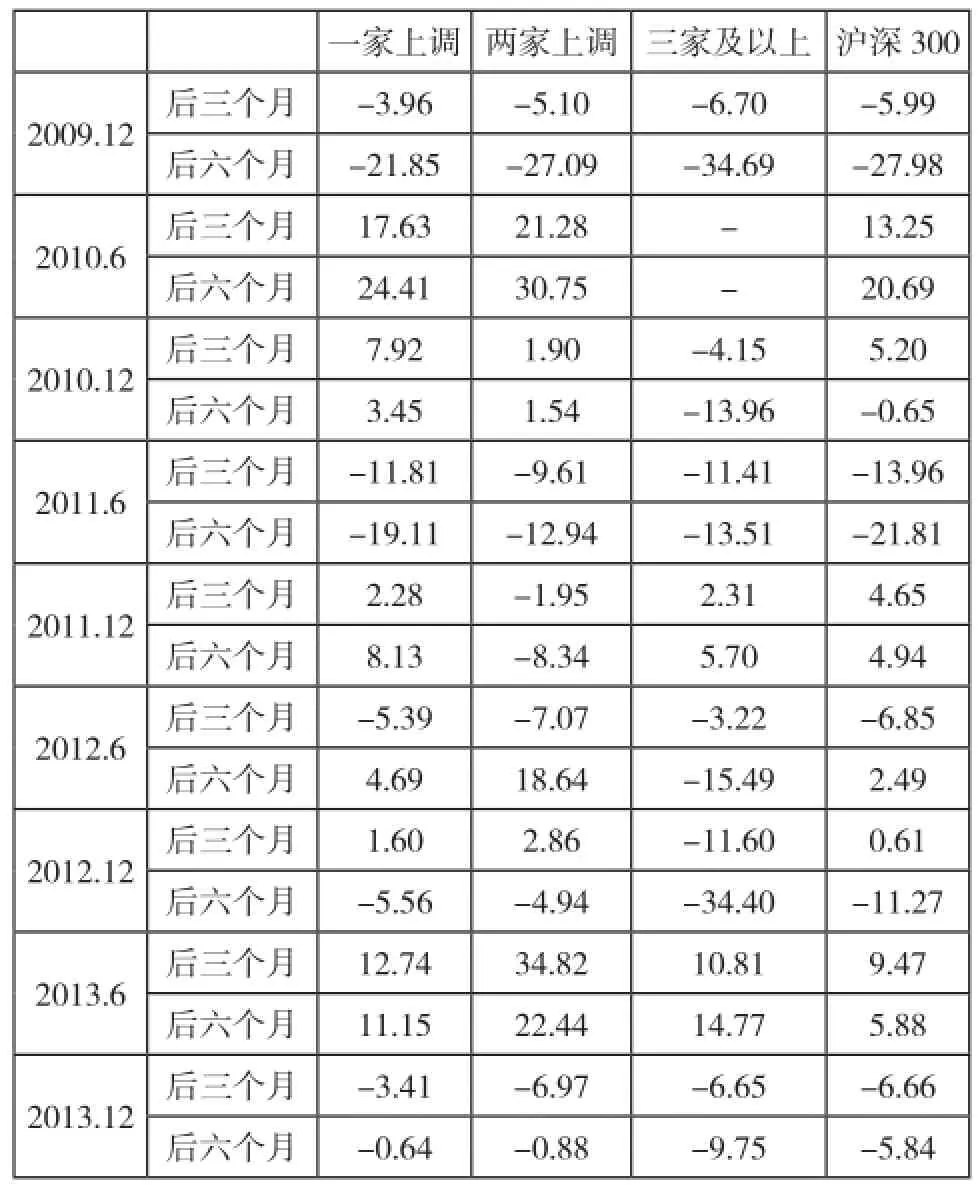

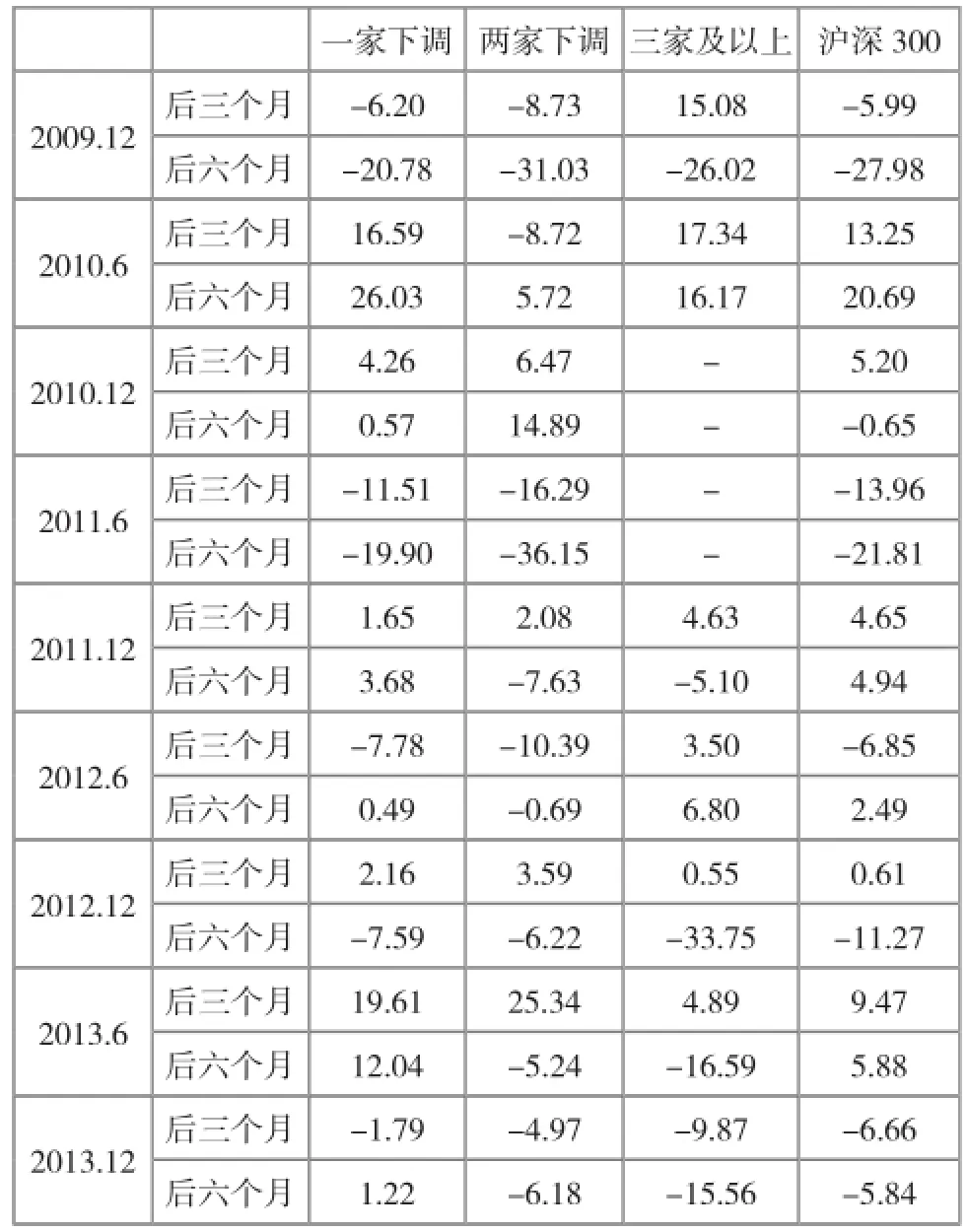

表1 截止日期后各股票池的平均涨跌幅(%)

从图表中可以较为直观地看出来,被上调评级的股票除在2011年12月的后三个月的表现稍逊于基准2.64个百分点以外,其他所有时间的表现均优于基准。接下来计算各股票池的超额收益。

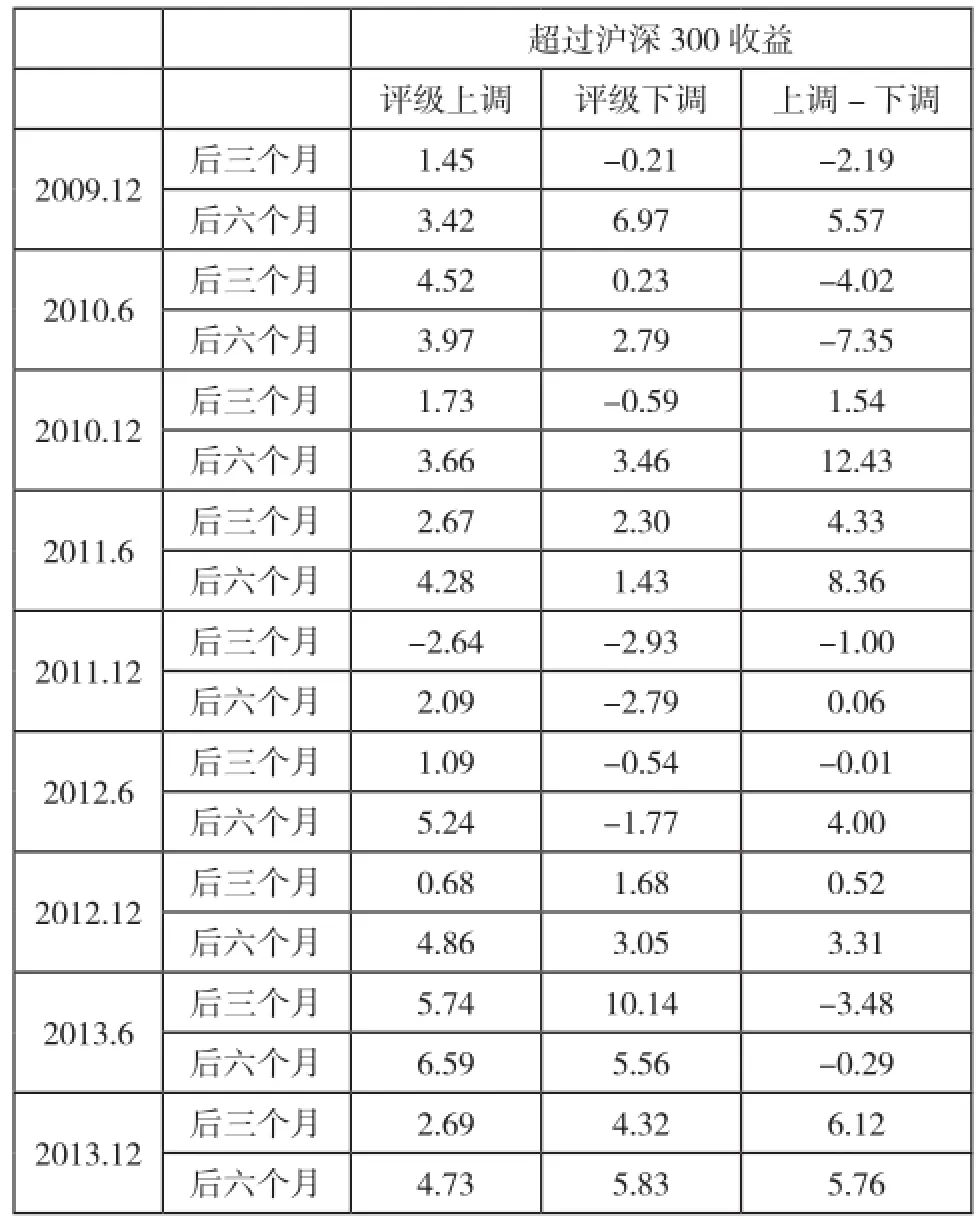

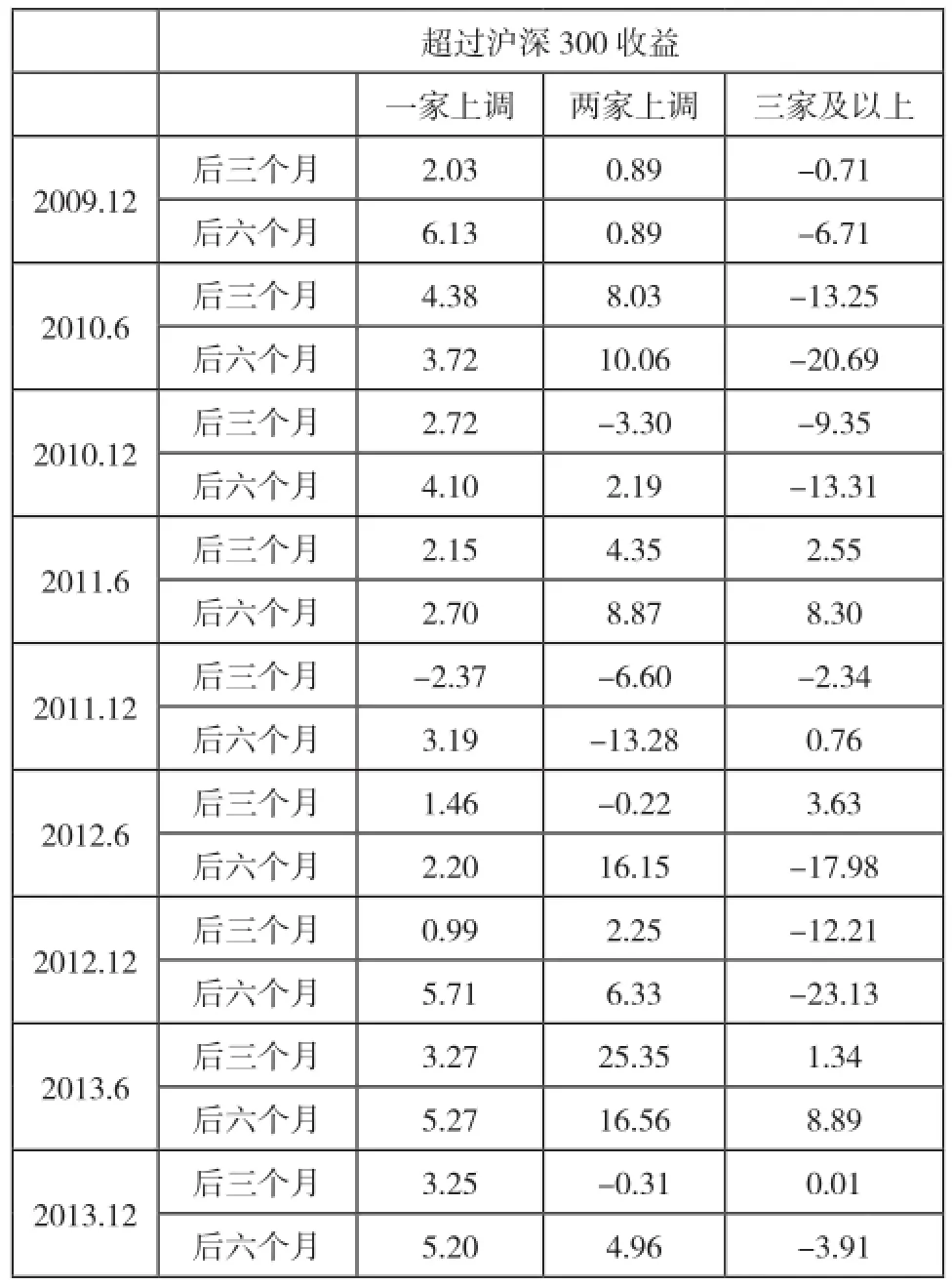

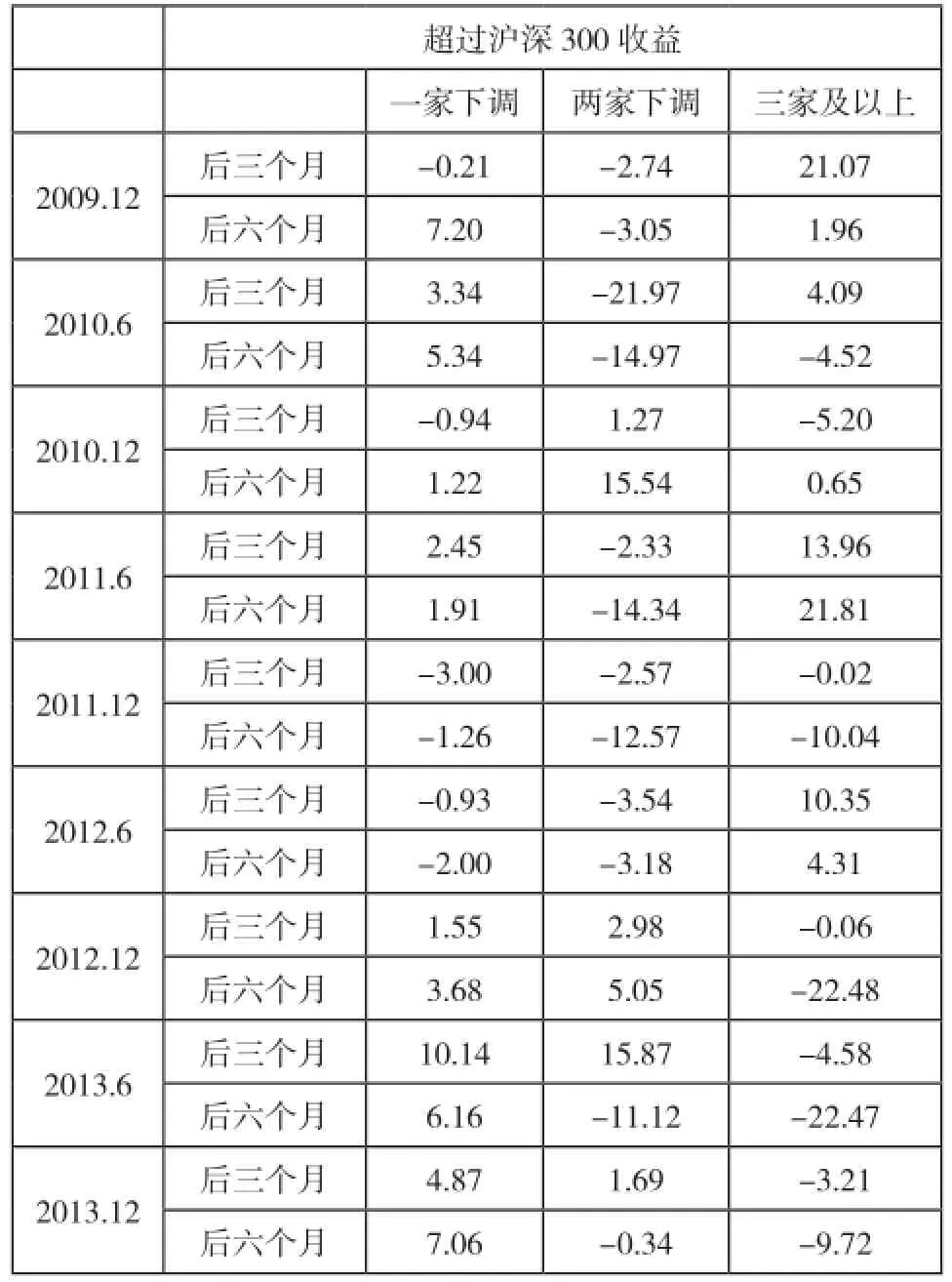

表2 截止日期后各股票池的超额收益(%)

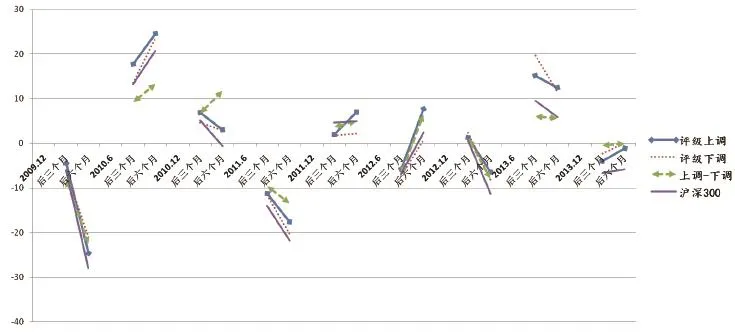

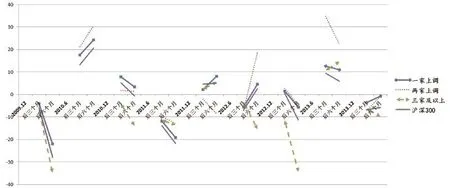

图1 截止日期后各股票池的平均涨跌幅

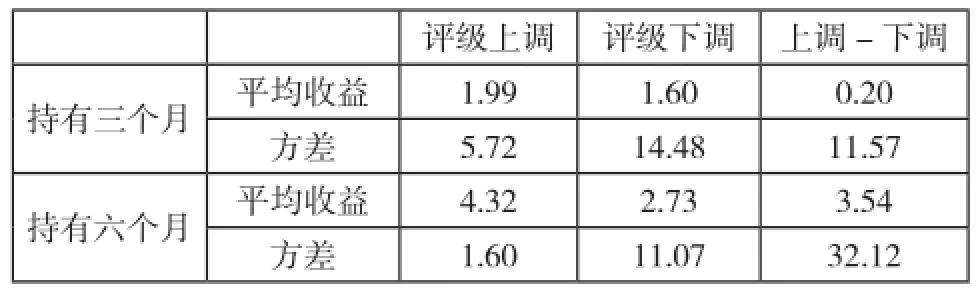

表3 各股票池的综合表现(%)

结果显示,截止日期之前被上调评级的股票所组成的股票池,在截止日期之后持有六个月为最优策略,可以获得期望收益4.32%,组合方差为1.6。而无论是三个月的投资期还是六个月的投资期,持有被上调评级的股票池都是各投资期内的最优选择。另外被下调评级的股票池的综合表现要优于兼有被上调和下调评级的股票池。从三个月的投资期来看,下调评级的股票池获得了1.599%的超额收益,高于兼有被上调和下调评级的股票池1.398个百分点,14.48的方差略高于后者11.57的方差。从六个月的持有期来看,下调评级的股票池获得了2.73%的超额收益,兼有被上调和下调评级的股票池获得了3.54%的超额收益,但其32.12的方差却远高于被下调评级的股票池的11.07。

综合来看,对投资者来讲,持有被上调的股票池为最优的选择,持有兼有被上调和下调评级的股票池为最差的选择。

4.2 对子样本的细分样本股票池的研究

接下来我们将子样本细分,来研究细分股票池的市场表现情况。

(1)对上调评级的股票池的细分情况

我们将被上调评级的股票的样本细分为被一家上调、被两家上调、被三家及以上上调这三个细分股票池,同样以沪深300的同期表现为基准做一个比较。

表4 截止日后上调评级样本中各细分样本的涨跌幅(%)

图3 截止日后上调评级样本中各细分样本的涨跌幅

从图表中可以最直观地看出一家上调评级的股票池的收益率稳定在基准之上(除了2011年12月底的后三个月的表现外,此为特例),两家上调评级的股票池有时会出现较大的超额收益,但其并不稳定,而三家上调评级的股票池的表现会大幅度落后于基准。

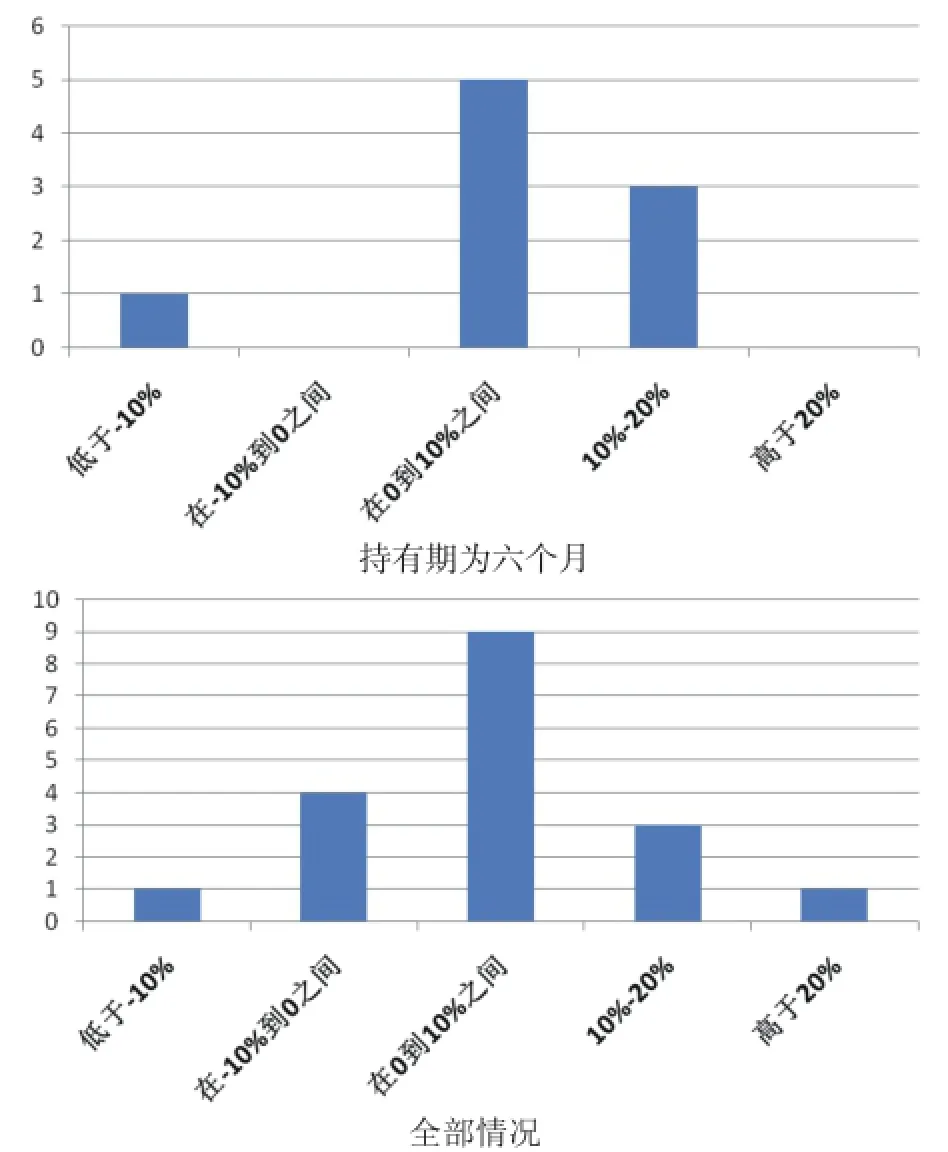

在上调评级样本的各细分股票池中,一家、两家、三家及以上的上调评级的股票池的平均股票家数分别为150.33家、16.11家、4.67家。从综合表现来看,按流通市值占比持有一家上调评级的股票池的全部股票六个月为可选策略中的最优策略,可以获得4.25%的期望超额收益,1.95的方差。对于另外两个细分股票池的股票数量过于少的原因,其组合的方差过于大,其数值也就没有多大意义了。由表5可以看出两家上调评级的股票池的收益围绕基准波动较大,但收益下限相对离基准较近,而收益上限却远高于基准,统计的期望收益率为5.86%。样本有九个截止时点,统计的收益是每个时点后的三个月和六个月,因此总共有18个收益率数值。我们将该细分股票池的18个收益率数值做一下简单的归类,发现超额收益率在10%到20%之间的总共有3个分别是10.06%、16.15%和16.56%;超过20%的有一个是25.35%;而超额收益率低于-10%的有一个是-13.28%。

表5 截止日期后上调评级样本中各细分股票池的超额收益

表6 上调评级样本中各细分股票池的综合表现

表7 两家上调评级的股票池的收益率统计情况

在两家上调评级的股票池中,持有期为六个月的收益率分布情况为左偏,而全部的收益率分布则趋近于正态。虽然不能用传统的期望—方差的方法来判断,但从其分布的角度看,持有两家上调评级的股票池中的全部股票六个月后可以考虑作为一个不错的选择。

(2)对下调评级的股票池的细分情况

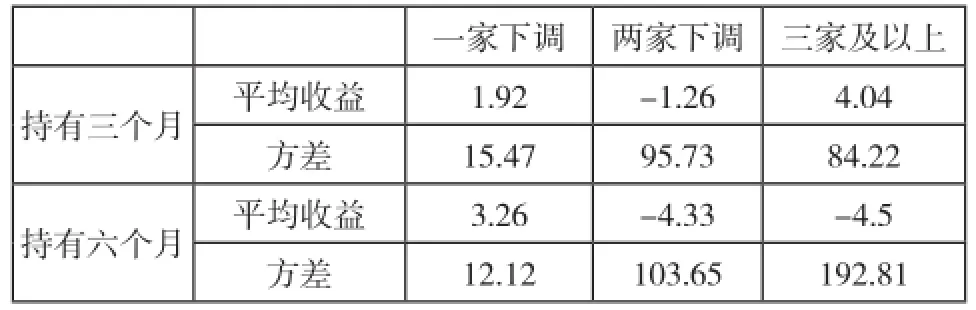

我们将被下调评级的股票的样本细分为被一家下调、被两家下调、被三家及以上下调这三个细分股票池,同样以沪深300的同期表现为基准做一个比较。

图4 两家上调评级的股票池的收益率分布情况

表8 截止日后下调评级样本中各细分样本的涨跌幅(%)

图5 截止日后下调评级样本中各细分样本的涨跌幅

从图表中很难直观地看出哪个细分股票池有着相对稳定的表现。

表9 截止日期后下调评级样本中各细分股票池的超额收益

表10 下调评级样本中各细分股票池的综合表现

在下调评级样本的各细分股票池中,一家、两家、三家及以上的下调评级的股票池的平均股票家数分别为93.78家、5.67家、1.22家。

3 综合结论

本文从投资策略的角度,以是否能构建策略为标准,对股票在评级变动后的市场表现情况做了实证分析。通过以上的分析可知:在研究子样本中持有评级上调的股票池六个月为最优,可获得期望收益4.32%,组合方差为1.6。该子样本平均有171.11个股票,样本数量足够多,所得出的结论具有说服力。从分析常识的角度来说,无论是评级被上调还是被下调,或是兼有上调和下调,三个股票池都有着正的超额收益。根据被下调的股票池和兼有上调下调的股票池所产生的异象提出了自己的猜测,但是在解释评级上调的股票池为何依旧能取得最优的期望—方差水平上还有缺陷。评级上调的股票池在评级变动信息发布前应该已经消化了大多数的利好预测,在利好兑现后,理应有所回调。对此,我们给出的结论是由于利好兑现后投资者产生更大的利好幻想从而推动股价持续发力。行为金融框架里处置效应下的“心理账户”概念(Tha lercs 1980)能够部分地解释这样的观点:投资者此时将已经赚钱的投资划入了“风险喜好”的账户中。

在对子样本的细分样本股票池的分析中可知:对于被一家上调评级的股票池有着稳定且最优的综合表现,可以获得4.25%的期望超额收益,方差为1.95。而由于细分股票池中被两家上调和被三家及以上上调的股票池的股票过少,因此其期望—方差水平没有意义。但对于两家上调的股票池,从收益率分布的角度来看,全部收益率正态分布,而持有期为六个月的股票池的收益率明显左偏,可以被考虑构建投资策略。

表11 各股票池综合表现对比

本文根据前辈学者的研究结论,对于评级变动后股票的相应的市场表现进行了实证分析。得出的研究结论在理论上丰富了证券分析师评级研究的内容,有助于挖掘分析师评级的深层价值,从而加深对有效市场理论的反思。实证分析结果也将丰富金融学对证券分析的理论。实证分析的研究结论从实践角度来看,是各个不同股票池的市场表现和相对应的风险水平,即E(期望收益)和σ²(方差)。这两个指标正是投资者最为看重的市场收益与风险指标,所以文章的研究结论可以直接用作构建投资组合的依据,对于丰富投资者的投资有一定的积极作用。

[1] Abarbanell, Bernard. Test of analysts overreaction/underreaction to earning information as an explanation for anomalous stock price behavior [J].The Journal of Finance,1992,47:1181.

[2] Brown,Warner. Using daily stock returns the case of event study [J]. Journal of Financial Economics,1985,41:3.

[3] Cowles , Alfred,1933,Can stock market forecasters forecast? [J]. Econometrica,pp.1.

[4] Elton, Edwin J,Martin J Gruber, and Seth Grossman, 1986,Discrete expectation data and Portfolio Performance[J]Journal of Finance, 41(3),pp.699-713.

[5] Grossman, Stiglitz. On the impossibility of in formationally efficient markets [J].American Economic Review,1980,70:393.

[6] Groth, J.C, Lewellen, W.D, and Schlarbaum, G.G.. 1979. An Analysis of Brokerage House Securities Recommendations [J]. Financial AnalystsJournal,pp.32-40.

[7] 陈伟忠, 吴佳, 王宇熹.对证券分析师荐股评级调整价值的经验研究[J].同济大学学报(自然科学版),2007(5):25-30.

[8] 胡奕明,林文雄,王玮璐.证券分析师的信息源、关注域与分析工具[J].金融研究,2003,(12):52-63.

[9] 胡奕明,林文雄.信息关注深度、分析能力与分析质量——对我国证券分析师的调查分析[J].金融研究,2005,(2):46-58.

On the Market Performance Corresponding to the Changes of Agencies’ Stock Rating on A-Share

TCHIDI Guillaume Edou Cai Boqi

With the ever maturing of securities market, there are an increasing number of rating reports from various stock brokers. Rating changes are reflections of brokers’changes of view on stock; at the same time, they have now become one of the decisive bases for investors. This article takes the number of agencies which offer stock rating changes as research data to observe the corresponding market performances after rating changes have occurred, and to make an empirical analysis of the relationship between the number of agencies which offer stock rating changes and stock market performance. The study reveals that stocks which only receive ratings improvement from one stock rating agency will have relatively higher rate of return, and stocks which receive ratings improvement from two rating agencies will have intangible rate of return, while stocks which receive ratings improvement from three or more rating agencies will have negative rate of return.

Analysis Report; Rating Changes; Market Performance; Investment Strategy

F832

A

1005-9679(2017)01-0109-06

启迪,贝宁共和国,天津大学管理与经济学部留学硕士生;蔡伯奇,天津大学管理与经济学部硕士研究生。

猜你喜欢

股市动态分析(2020年6期)2020-04-26

华人时刊(2020年23期)2020-04-13

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

故事作文·低年级(2018年3期)2018-04-08

股市动态分析(2016年22期)2016-12-27

专用汽车(2016年9期)2016-03-01

专用汽车(2015年2期)2015-03-01

中国记者(2014年1期)2014-03-01

投资与理财(2009年8期)2009-11-16