制度环境、股权激励与送转股

2017-02-27 01:58张昱刘

上海管理科学 2017年1期

张昱刘 涛

(上海交通大学安泰经济与管理学院,上海 200030)

制度环境、股权激励与送转股

(上海交通大学安泰经济与管理学院,上海 200030)

以2011-2015年间首次实施股权激励计划的上市公司为研究对象,分析股权激励的实施如何影响送转股行为。结果表明,相对于非股权激励公司,股权激励公司更倾向于采取送转股。制度环境对股权激励与送转股水平之间的关系产生影响。国有控股上市公司中,股权激励计划的实施对送转股水平没有显著影响;非国有控股上市公司中,股权激励对送转股水平有正向影响。在市场化发达地区,股权激励计划的实施对送转股水平没有显著影响;在市场化落后地区,股权激励公司的送转股水平比非股权激励公司更高。

股权激励;送转股;产权性质;市场化进程

1 引言

本文以制度环境为切入点,从产权性质和市场化进程两个视角考察了股权激励与送转股之间的联系。考虑到目前国内学者对股权激励与送转股的研究集中在2006年之后的几年,处于股权激励发展初期,并且样本数量整体偏少,本文采用最近5年股权激励发展步入正轨的数据,使得研究结论更加合乎实践。本文以2011年1月1日至2015年12月31日期间首次实施股权激励的沪深A股上市公司为研究对象,采用配对样本T检验、多元线性回归和Logit回归的方法开展实证分析,其检验结果表明,(1)相对于非股权激励公司,股权激励公司的送转股水平更高,更倾向于实施高送转政策;(2)国有控股上市公司中,股权激励计划的实施对送转股水平没有显著影响;非国有控股上市公司中,股权激励计划的实施对送转股水平有正向影响;(3)在市场化发达地区,股权激励计划的实施对送转股水平没有显著影响;在市场化落后地区,股权激励计划的实施对送转股水平有正向影响。

2 理论分析与研究假设

现代公司制度下,所有权和经营权两权分离,导致委托代理问题产生。由于信息不对称,委托人难以观察到代理人的行为,代理人为追求自身效用最大化而损害委托人利益。最优契约理论认为,有效的薪酬契约可以解决代理问题。通过薪酬契约将管理层薪酬与股东财富相联系,可以激励管理层从股东财富最大化的目标进行决策。然而,管理层权力理论认为管理层会运用权力影响自己的薪酬,薪酬激励不但不能解决代理问题,而且还成为代理问题本身的一部分。国内外一些实证证据表明管理层权力可以导致其在股权激励上的自利行为,股权激励没有很好地解决委托代理问题。一是通过影响或控制薪酬契约的制定过程,直接影响股权激励条款的设定,使自身未来收益最大化。二是利用信息优势,进行选择性信息披露和股票期权方案的择机授予,以提高获利空间。三是管理层通过盈余操纵影响股价,最终获得股票期权收益。

根据《上市公司股权激励管理办法》规定,上市公司在进行送红股或公积金转增后,需要对行权价格和行权数量进行相应的调整,送转股行为不会改变管理层手中股票期权的总价值。然而,大量研究表明送转股对股票期权价值具有显著的市场影响。McNichols等(1990)研究发现高额送转股和股票分割能为公司带来显著超额收益,分配方案宣告1年后的超额收益率与送转股和股票分割的比例正相关,他们认为这是向市场传递管理层对未来盈余乐观预期的私人信心,引发投资者修正关于公司价值的预期。何涛和陈小悦(2003)结合我国情况,提出“价格幻觉假设”,认为上市公司送转股的主要动机在于降低股价,股价下降干扰了投资者的正常判断,购买低价股,使得股票价格上涨,间接提高公司市值。肖淑芳和彭云华(2014)研究表明送转股后公司存在长期超额收益,送转股宣告后的1 年、2 年、3 年后的异常收益率分别为4.92%、11.22%、17.83%,间接说明在弱式有效的中国资本市场上,公司管理层通过发放送转股和实施公积金转增向市场传递了公司具有良好发展前景的积极信号。由此看来,送转股具备长期超额收益的特点,为管理层提高股权激励收益提供了良好机会,因此提出假设:

H1:相对于未实施股权激励的公司,股权激励公司的送转股水平更高。

中国的制度背景决定了国有企业和非国有企业面临不同程度的行政干预,国有企业受到薪酬管制的约束,而非国有企业不存在这样的问题。雎国余和蓝一(2004)认为,政府的目标是多方位的,包括为社会提供产品和服务、以最快的速度积累资本、建立以重工业为基础的工业体系、实现充分就业、为劳动者提供医疗保障、意外事故保险等等。由于政府没有其他的手段可以完成这些目标,所以这些目标被赋予给国企。其中,社会公平是政府必须考虑的社会目标之一,在贫富差距不断扩大的情况下,如果国企高管薪酬与其他利益群体收入差距过大,容易引起职工和社会大众的不满情绪,进而威胁社会稳定。出于对这种公平偏好的内在驱动,政府主管部门存在着对国企高管薪酬进行管制的冲动或倾向。

我国国有企业高管的选拔通常采用行政任命,在这一人事任免制度下,国企管理层与政府官员之间的交叉任职普遍存在。因此,国企管理层具备“经济人”和“政治人”的双重特征,政治晋升比经济利益更有吸引力,他们更像是政府官员而非职业经理人。一方面,国企管理层的职业生涯存在政治锁住效应,在相对封闭的内部劳动力市场,一旦被上级领导罢免、开除, 就很难在组织外部找到其他工作, 个人也不能随意选择退出已有的职位,于是进入官场就必须努力保住职位并争取一切可能的晋升机会。另一方面,在国企长期一把手负责制的权力文化下,权力的高度集中增强了管理层参与职位晋升锦标赛的动力,因为政治晋升意味着更大的权力、身份地位等。因此,国企高管可能出于政治晋升的动机而积极迎合政府追求社会公平和稳定的目标,主动抑制自身薪酬的增长。Cao等(2009)研究发现政治晋升弱化了国企CEO薪酬激励的作用,有更高政治晋升可能性的国企高管薪酬水平更低。基于以上分析,本文提出假设:

H2:国有控股上市公司中,股权激励计划的实施对送转股水平没有显著影响;非国有控股上市公司中,股权激励计划的实施对送转股水平有正向影响。

1978年,我国开始推进市场化改革。由于资源禀赋、地理位置以及国家政策的不同,我国的市场化进程虽然已经取得很大成功,但各地区的市场化发展程度表现出显著的不平衡性。市场化进程会对市场参与者的动机产生影响,并最终导致其行为决策的差异。地区市场化水平越高,公司也更倾向于按照市场规律运作。

首先,市场化程度较高的地区,外部经理人市场也更加发达。如果经理人的人力资本和未来收入现金流可以被买卖,经理人未来价值就要受到市场的评估和重新定价;这种人力资本的重新评估定价是典型的事后估算,具有对道德风险的抑制作用。因此,考虑到长期职业生涯的声誉,经理人降低机会主义行为的动机,朝职业化方向发展。经理人声誉机制作用的发挥依赖于活跃的经理人市场,在经济比较发达的地区,现任经理人面临着来自更多潜在竞争者的压力;而如果经理人市场的发育程度较低,经理人的声誉机制难以发挥作用。

其次,市场化程度越高,法律与监管水平通常较高,公司内部治理结构相对完善。LaPorta 等(1999,2000)研究表明投资者的法律保护程度在很大程度上决定了其公司治理结构和水平,在法律制度环境较好的地区,有利于向外部投资者提供高质量的企业内部经营信息,也可以更好地在事前对管理者起到威慑作用,在事后对管理层进行惩罚。将LaPorta 等人的跨国研究应用到中国各地区的比较中,夏立军和方轶强(2005)的研究显示,政府控制对公司价值产生了负面影响,而市场化程度和法治水平的提高有助于减轻这种负面影响。江伟(2011)认为伴随上市公司治理结构的改善,管理层利用权力影响薪酬的行为会受到制约,而在市场化程度较低的地区,外部治理机制的弱化增强了管理者对于薪酬契约的影响。综合上述分析,本文提出假设:

H3:在市场化发达地区,股权激励计划的实施对送转股水平没有显著影响;在市场化落后地区中,股权激励计划的实施对送转股水平有正向影响。

3 研究设计

3.1 样本与数据

本文研究的是国内上市公司股权激励对送转股行为的影响。为此,本文的观察样本为2011年1月1日至2015年12月31日期间首次实施股权激励的沪深A股上市公司。在此期间,共有547家公司首次实施股权激励方案,其中2011年有65家,2012年有94家,2013年有116家,2014年有121家,2015年有151家。考虑到实施股权激励的上市公司较少,采用配对研究法为激励样本公司进行一一配对。本文遵循以下原则进行配对样本的选择。第一,截止到2015年12月31日未实施股权激励的A股上市公司;第二,与激励样本公司处于同行业,以中国证监会《上市公司行业分类指引》为标准划分;第三,公司总资产相近。观察样本和配对样本共同组成本文的研究样本,删除金融类公司、数据缺失的公司等,最终得到1064个回归样本。

3.2 研究变量

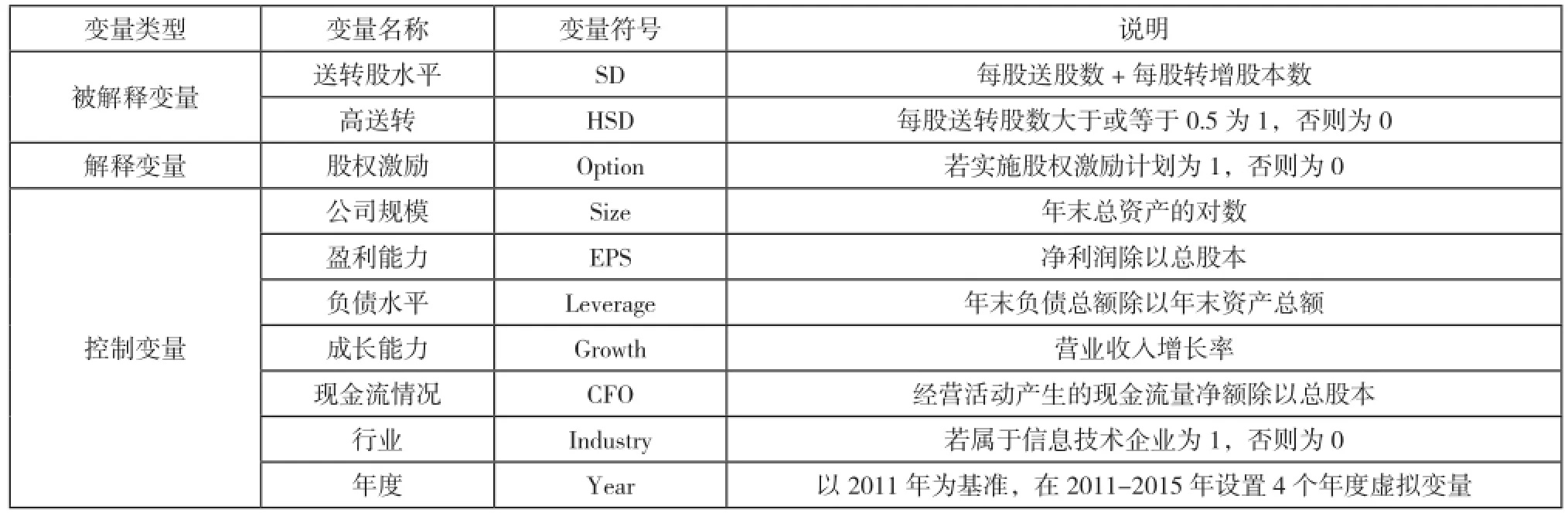

本文采用两个指标作为送转股行为的代理变量。第一,表示上市公司送转水平的送转股比例SD。第二,表示是否属于高送转的虚拟变量HSD_Dummy,参考韩慧博等(2012)的研究,如果送转股比例大于或等于0.5即认为是高送转,HSD_Dummy为1,否则为0。虚拟变量Option用来衡量股权激励指标。如果样本公司实施股权激励,则Option设定为1,否则为0。其他变量详见变量定义表,见表1。

表1 变量定义

3.3 研究模型

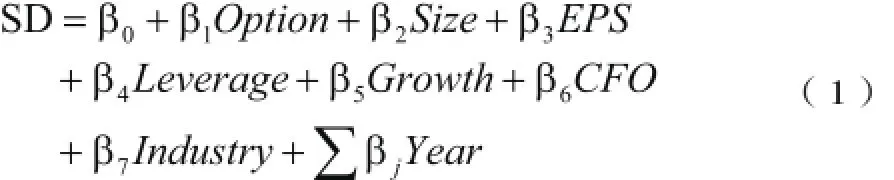

对于股权激励是否影响送转股水平,采用多元线性模型进行检验,具体见模型(1)。

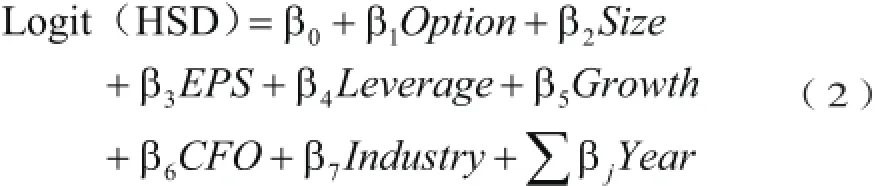

对于股权激励是否影响高送转的倾向,采用Logit模型进行检验,具体见模型(2)。

4 实证结果与分析

4.1 描述性统计

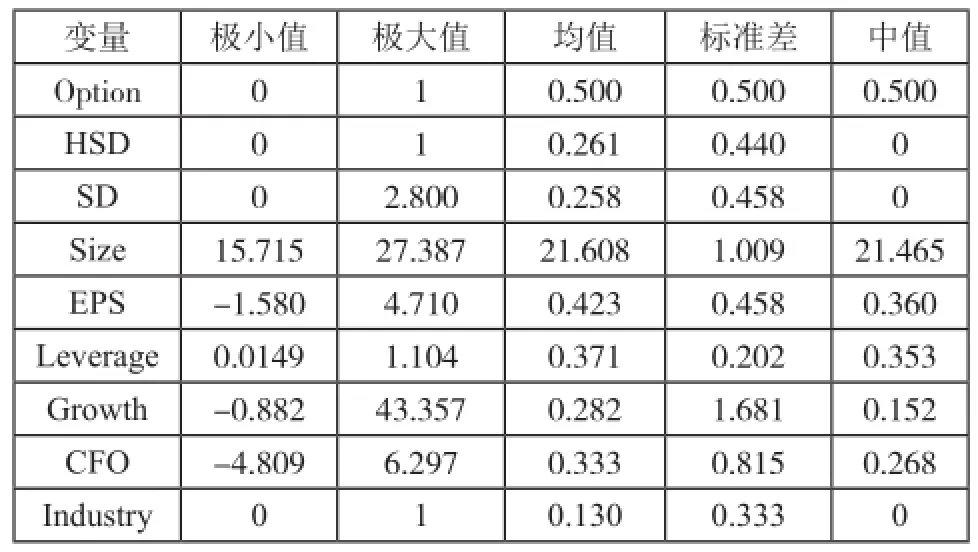

表2汇集了变量的描述性统计结果。从中可以看出,2011-2015年期间,平均来看,26.1%的公司进行了高送转。送转股比例均值为0.258,最大值为2.8,最小值为0,体现出各公司之间送转股水平差异较大。在控制变量方面,每股收益最低为-1.58元/股,最高为4.71元/股,反映不同公司盈利能力差别很大。营业收入增长率最小值为-88.2%,最大值为4335.36%,均值为28.2%,说明样本公司成长性差异很大,整体上大部分公司成长速度较快。资产负债率上,样本公司均值为37.1%,中位数为35.3%,说明公司财务比较稳健。

表2 变量描述性统计结果

4.2 配对样本T检验

表3为股权激励公司与非股权激励公司送转股水平的配对样本T检验,可以看出,观察样本组和配对样本组送转股水平之差的均值为0.165,在5%的水平上显著。股权激励公司与非股权激励公司高送转情况的配对样本T检验如表4所示,结果显示,观察样本组和配对样本组高送转水平之差的均值为0.169,同样在5%的水平上显著。从配对样本T检验的结果来看,实施股权激励的公司在送转股政策上的确比非股权激励公司更加积极。

表3 股权激励公司与非股权激励公司送转股水平的配对样本T检验

表4 股权激励公司与非股权激励公司高送转情况的配对样本T检验

4.3 回归分析

本文首先对股权激励与送转股之间的关系进行实证分析,在此基础上,区分产权性质和市场化进程快慢,分别探讨了不同制度环境下股权激励的实施如何影响送转股行为。

4.3.1 股权激励与送转股

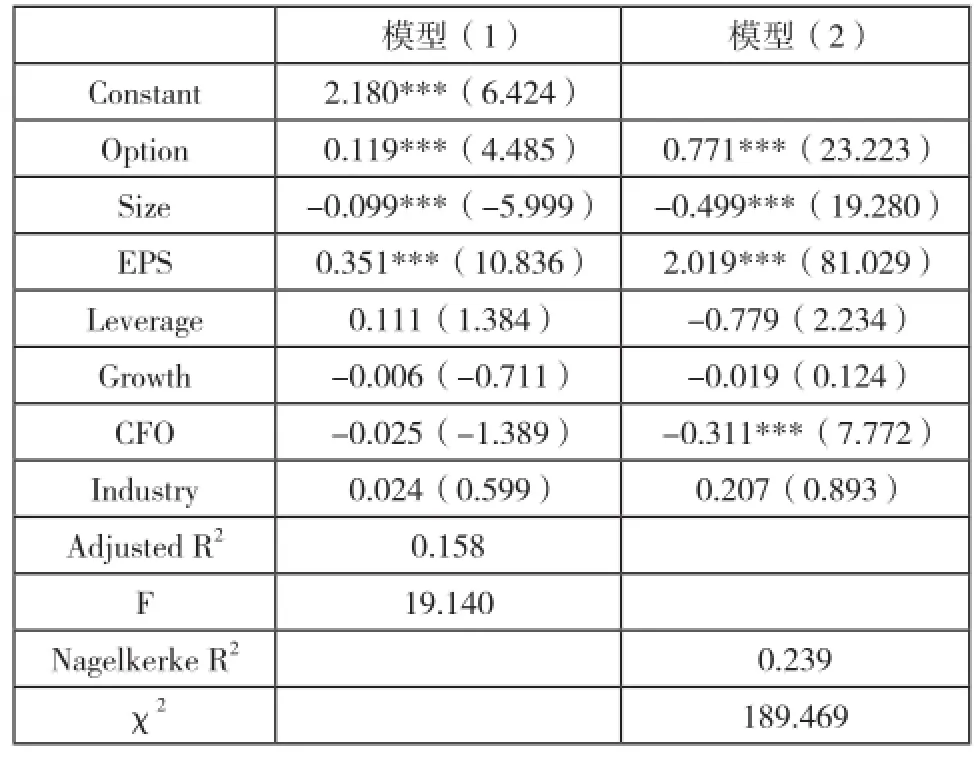

表5检验了股权激励与送转股之间的关系,分别列示了基于模型(1)和模型(2)的回归结果。这两个模型的研究结论一致,均证明了假设1。具体而言,基于模型(1),Option的回归系数为0.119,且在1%的水平上显著,说明股权激励计划的实施对送转股水平有明显的正向影响。基于模型(2),Option的系数为0.771,且在1%的水平上显著,说明相较于非股权激励公司,股权激励公司更偏向于实施高送转政策。综合上述回归结果可以认为,上市公司管理层在考虑是否采取送转股政策时,公司是否实施股权激励成为影响他们决策的一个主要因素。对于已经实施股权激励计划的上市公司管理层,通过提高送转股水平使得二级市场股价提升,间接增加了股票期权价值,从而管理层无需通过努力提升公司业绩便可从股权激励中获得收益。

从控制变量来看,在模型(1)和模型(2)下,公司规模的回归系数为负,且在1%的水平上显著,即上市公司规模越小,越倾向于采取送转股;每股收益的回归系数为正,且在1%的水平上显著,表明上市公司盈利能力与送转股水平正相关。

表5 股权激励对送转股的影响

4.3.2 产权性质、股权激励与送转股

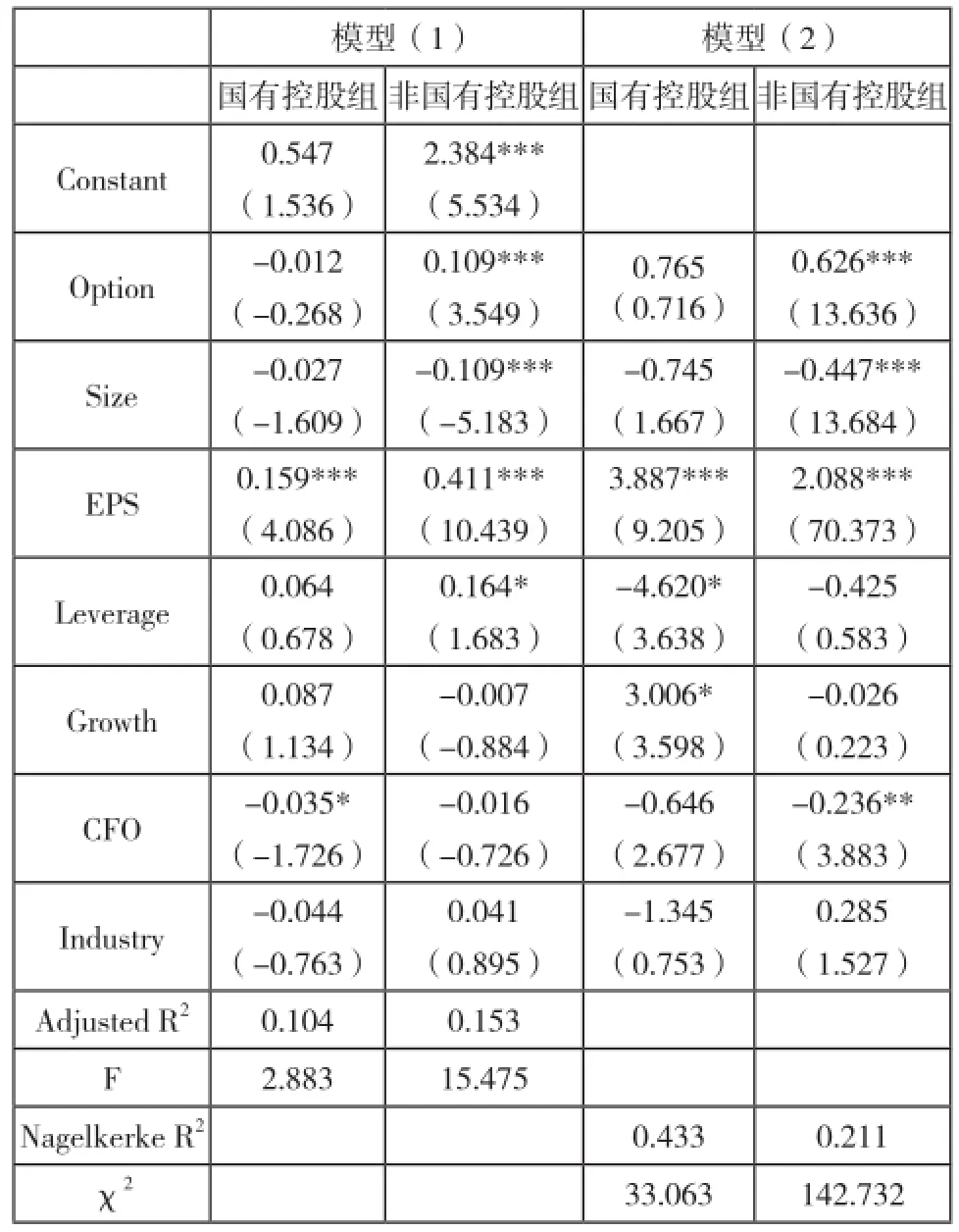

为了进一步研究不同产权性质下股权激励对送转股的影响,本文把所有样本按照产权性质分为国有控股上市公司组和非国有控股上市公司组,具体回归结果见表6。基于模型(1),国有控股上市公司中,Option的回归系数为-0.012,且不显著;非国有控股上市公司中,Option的回归系数为0.109,且在1%的水平上显著。基于模型(2),对于国有控股上市公司,Option的回归系数不显著;对非国有控股上市公司,Option的回归系数为0.626,且在1%的水平上显著,与模型(1)的回归结果一致。这说明在国有控股上市公司中,股权激励计划的实施对送转股没有显著影响;在非国有控股上市公司中,相较于非股权激励公司,股权激励公司的送转股水平更高。这一研究结果验证了假设2。由此可以推断,与非国有控股上市公司相比,国有控股上市公司管理层出于政治晋升动机,利用送转股操纵股权激励收益的行为受到抑制。

表6 不同产权性质下股权激励对送转股的影响

4.3.3 市场化进程、股权激励与送转股

目前,市场化进程的衡量主要采用樊纲等人编制的中国市场化指数。市场化指数是反映了政府与市场的关系、非国有经济的发展、产品市场的发育程度、要素市场的发育程度以及市场中介组织的发育和法律制度环境5个方面的综合指标。其取值范围在0至10之间,一般来说,市场化指数越高,该地区的市场化程度越发达;反之指数越低,则代表地区市场化进程越慢。

为了研究在不同市场化进程下股权激励对送转股水平的影响,本文根据上市公司所在地区的市场化指数变量中值将样本划分为市场化发达组和市场化落后组,回归结果见表7。对于市场化发达样本组,Option的回归系数在模型(1)和模型(2)下都不显著;对于市场化落后样本组,在模型(1)和模型(2)下Option的回归系数分别为0.141和0.930,且都在1%的水平上显著。说明处于市场化进程较快地区的上市公司,股权激励计划的实施对送转股政策没有显著影响;处于市场化进程缓慢地区的上市公司中,股权激励公司会选择更高比例的送转股分配政策。假设3得到了验证。由此可以看出,在市场化发达的地区,公司内外部治理环境更加完善,管理层利用送转股政策操纵股票期权收益的可能性更低。

表7 不同市场化进程下股权激励对送转股的影响

5 研究结论

本文从制度环境的角度出发,考察了股权激励对送转股行为的影响。研究发现,相较于非股权激励公司,股权激励公司的送转股水平更高,更倾向于实施高送转政策。进一步研究显示,国有控股上市公司中,股权激励计划的实施对送转股水平没有显著影响;非国有控股上市公司中,股权激励计划的实施对送转股行为有显著正向影响。在市场化发达地区,股权激励计划的实施对送转股没有显著影响;在市场化落后地区,股权激励公司的送转股水平比非股权激励公司更高。本文的研究结果表明,送转股的超额收益特点激发管理层的自利行为,管理层利用自身权力影响送转股政策,以获得非努力性的股票期权收益。制度环境对股权激励与送转股之间的关系产生影响,国企高管的政治晋升动机抑制了管理层自利行为;此外,市场化进程改善了公司治理环境,内外部治理机制的提高弱化了管理层的操纵能力。

[1] Lambert R A,Lanen W N,Larcker D F. Executive stock option plans and corporate dividend policy[J]. Journal of financial and quantitative analysis,1989,24(04): 409-425.

[2] Liljeblom E,Pasternack D. Share repurchases,dividends and executive options: the effect of dividend protection[J]. European Financial Management,2006,12(1): 7-28.

[3] Jensen M C,Meckling W H. Theory of the firm: Managerial behavior,agency costs and ownership structure[M]// Economics Social Institutions. Springer Netherlands,1976:305-360.

[4] Bebchuk L A,Fried J M. Pay without performance: Overview of the issues[J]. Journal of applied corporate finance,2005,17(4): 8-23. [5] Yermack D. Good timing: CEO stock option awards and company news announcements[J]. The journal of Finance,1997,52(2): 449-476.

[6] Lie E. On the timing of CEO stock option awards[J]. Management Science,2005,51(5): 802-812.

[7] Bartov E,Mohanram P. Private information,earnings manipulations,and executive stock-option exercises[J]. The Accounting Review,2004,79(4): 889-920.

[8] McNichols M,Dravid A. Stock dividends,stock splits,and signaling[J]. the Journal of Finance,1990,45(3): 857-879.

[9] Desai H,Jain P C. Long‐Run Common Stock Returns following Stock Splits and Reverse Splits*[J]. the Journal of Business,1997,70(3): 409-433.

[10] Cao J,Lemmon M L,Pan X,et al. Political Promotion,CEO Compensation and Their Effect on Firm Performance[C]//AFA 2011 Denver Meetings Paper. 2009.

[11] Fama E F. Agency Problems and the Theory of Firm[J]. Journal of Political Economy,1980,88(2):288-307.

[12] La Porta R,Lopez‐de‐Silanes F,Shleifer A. Corporate ownership around the world[J]. The journal of finance,1999,54(2): 471-517.

[13] La Porta R,Lopez‐de‐Silanes F,Shleifer A,et al. Agency problems and dividend policies around the world[J]. The journal of finance,2000,55(1): 1-33.

[14] La Porta R,Lopez‐de‐Silanes F,Shleifer A,et al. Investor protection and corporate valuation[J]. The journal of finance,2002,57(3): 1147-1170.

The Research on the Effect of Equity Incentive on Share Dividend from the Perspective of Institutional Environment

Zhang Yumin Liu Tao

Taking the listed companies that implemented equity incentive plans from 2011 to 2015 as study subject, this paper analyses the relationship of equity incentive plans and share dividend. The results show that the level of share dividend is significantly higher in the companies implementing equity incentive plans than in the counterpart companies. In state-owned listed companies, the implementation of equity incentives does not have significant influence on share dividend. In non-state-owned listed companies, the implementation of equity incentives has a positive impact on the level of share dividend. In the region with higher marketization progress, the implementation of equity incentives does not have significant influence on share dividend. In the region with lower marketization progress, the implementation of equity incentives has a positive impact on the level of share dividend.

equity incentive;share dividend;ownership type;marketization progress

F272

A

1005-9679(2017)01-0115-06

张昱旻,上海交通大学安泰经济与管理学院研究生,研究方向为公司治理;刘涛,上海交通大学安泰经济与管理学院副教授,研究方向为财务会计、财务报表分析、企业审计、企业内部控制与公司治理。

猜你喜欢

草原歌声(2019年3期)2019-10-17

中国石油石化(2019年14期)2019-08-27

劳动保护(2019年7期)2019-08-27

现代营销(创富信息版)(2018年10期)2018-10-12

新农业(2017年2期)2017-11-06

甘肃农业(2017年3期)2017-04-22

财经界(学术版)(2015年13期)2015-12-19

湖湘论坛(2015年4期)2015-12-01

天津商业大学学报(2015年4期)2015-02-28

创业家(2015年7期)2015-02-27