化工企业内部控制风险评价体系研究

2017-02-24 20:42冯跃磊

合作经济与科技 2017年4期

冯跃磊

[提要] 随着市场经济的发展,内部控制越来越成为企业关注的焦点。本文运用模糊层次分析法对化工企业内部风险评估体系进行构建,并以旭阳化工企业为例对其内部控制风险进行评估,根据分析结果提出对整个化工行业的建议。

关键词:内部控制;风险评估;层次分析法;模糊综合评价法;化工企业

中图分类号:F27 文献标识码:A

收录日期:2016年12月30日

一、国内外文献回顾

从内部控制风险评价重要性的角度,Robert E Hoyt和Andre P.Liebenberg(2011)利用美国上市保险公司的数据,考察了实行风险评估管理和不实行风险评估管理对公司价值的差异,证明了风险评价的重要程度;Zuraidah Mohd-Sanusi、Nurliyana Haji Khalid和Amilin Mahir(2015)从审计人员的角度分析了识别企业内部控制风险的重要性。

(一)从内部控制缺陷披露对企业影响的角度。Kareen E.Brown和Jee-Hae Lim(2012)发现了内部控制缺陷披露可能弱化企业盈余与高管薪酬之间的关系;Dina F.El-Mahdy Myung Seok Park(2014)发现美国二级贷款市场上若企业内部控制存在重大风险但不披露,则会加深市场上信息不对称的程度。

(二)从内部控制风险评价方法的角度。风险评估常用的方法有层次分析法和模糊综合评价法。裘新智(2012)、曾凯(2013)均采用层次分析法进行了企业内部控制风险评价;Kunal K.Ganguly和 Kalyan K.Guin(2013)运用模糊综合评价法确定相关的供应风险;张瑶和郭雪萌(2015)运用模糊综合评价法,评价了有代表性的制造业企业的内部控制风险。

因此,在文献综述的基础上,本文立足于旭阳化工企业,搜集了旭阳化工企业的关于内部控制的资料。将层次分析法和模糊综合评价法结合,对旭阳化工企业的内部控制风险进行评价分析,并提出改善措施。

二、化工企业内部控制风险评价体系的构建

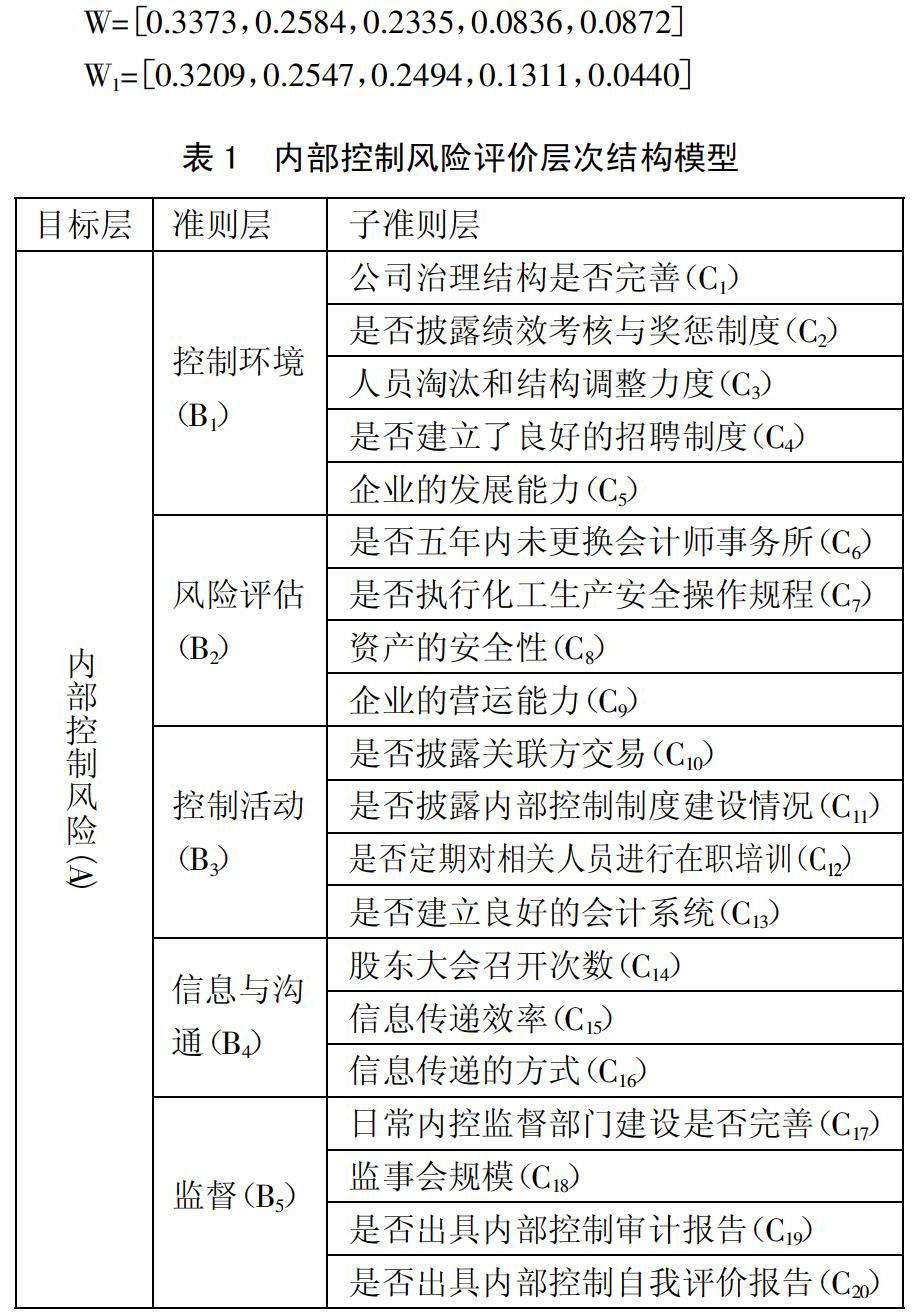

本文遵循重要性原则,根据化工企业生产经营特点与内部控制的具体情况,设置三个指标层次。一级指标为内部控制风险,即为本文的研究对象,用A表示;二级指标为内部控制的五个要素,用Bi(i=1,2…5)表示,即为第二指标层次的第i个要素;三级指标是在内部控制五要素与旭阳化工企业内部控制现状相结合的基础上确定的,用Ci(i=1,2…20)表示,即为第三指标层次的第i个要素。系统递阶层次结构如表1所示。(表1)

三、化工企业内部控制风险评价体系的应用

本文以旭陽化工企业为例,对其内部控制风险进行评价。

(一)运用层次分析法确定各因素权重

1、构造判断矩阵。本文确定每一层次各因素权重所采用的方法为层次分析法,通过构造两两比较的判断矩阵,可以实现定性向定量分析转变,判断矩阵的元素值反映了人们对各因素相对重要性的认识。一般采用1~9及其倒数的标度方法,处理收集的调查问卷,进而构造判断矩阵。

本文根据表1层次结构和1~9标度法,编制了关于旭阳化工企业内部控制风险评价的调查问卷以获取专家对不同因素两两比较的打分结果。

2、一致性检验。首先,计算判断矩阵的最大特征根?姿max;其次,计算一致性指标C.I.;查同阶矩阵平均一致性指标R.I.;最后,计算一致性比率CR=C.I./R.I.。

当CR=0时,判断矩阵具有完全的一致性,选取的指标完全可靠;当CR<0.1时,判断矩阵具有满意的一致性,选取的指标较可靠;当CR≥0.1时,判断矩阵具有非满意的一致性,此时应当调整或舍弃不用。

经计算,各层次判断矩阵均符合一致性检验,这里不再赘述。

(二)运用模糊综合评价法进行评估。模糊综合评价法(FCE)是以模糊数学和隶属度理论为基础的一种综合评价方法。这一方法应用于研究受到多种因素影响的事物或对象,从定性评价转化为定量评价。

在本文的研究中,首先设计关于企业内部控制的调查问卷,并由旭阳化工企业管理人员组成20人的评审团填写调查问卷;处理调查问卷并得出评价矩阵Ri(i=1,2…5);将Wi和Ri模糊合成得到矩阵Bi,并归一化,计算出各指标评分:

类似的,可以得到其他指标的评分及等级:旭阳化工企业风险评估评分为0.3923,风险较高;控制活动评分为0.3725,风险较高;信息与沟通评分为0.3734,风险较高;内部监督評分为0.3812,风险较高;内部控制风险综合评分为0.3176,风险较高。

四、启示及建议

(一)健全内部控制组织环境。化工企业应当遵守政府相关政策的要求和规定,适当修订企业的内部控制制度;应规范公司组织结构,适当增加操作部门人员数量以降低劳动强度;应将内部控制的思想贯穿整个企业,增强员工的内部控制意识,实现内部控制体系的完善。

(二)建立可靠的风险评估机制。化工企业应当制定并严格遵守安全操作规程,避免生产过程中的操作失误带来的安全风险;应在项目投产初期估计当前生产项目可能存在的风险,同时检查企业内部管理是否存在问题,及时提出完善方案;应定期更换所聘用的会计师事务所和税务师事务所,以加强外部审计对企业风险识别与评估。

(三)重视控制活动的执行。化工企业应当制定科学、适用的授权审批制度,合理安排职务的权限范围,避免因权限过大造成舞弊;应重视集团内部关联交易的披露和管理,定期向集团汇报关联交易的情况;应完善会计系统的建立,规范会计业务的处理程序,保证会计资料真实完整。

(四)加強信息與沟通。化工企业应当转变陈旧的管理观念,使其重视企业上下级之间的信息传递效率,改善信息的传递方式;应将信息前馈控制与信息反馈控制相结合,建立一套完善的信息传递系统;应提高每一次会议的效率,有利于增强企业员工对会议的重视。

(五)强化内部监督。化工企业应当注重提高监察审计部门人员的基本素质,授予监察审计部门人员相应的职权,加强日常与特殊情况的监督力度;应对财务人员进行内部控制相关培训,强化其内控意识;应建立法务风控部门,有利于进行有效的自我审查与反馈。

主要参考文献:

[1]Robert E Hoyt,Andre P.Liebernberg.The Value of Enterprise Risk Management [J].The Journal of Risk and Insurance,2011.4.

[2]Kareen E.Brown,Jee-Hae Lim.The Effect of Internal Control Deficiencie on the Usefulness of Earnings in Executive Compensation [J].Advance in Accounting,2012.28.

[3]Kunal K.Ganguly,Kalyan K.Guin.A Fuzzy AHP Approach for Inbound Supplyrisk Assessment[J].Benchmarking:An International Journal,2013.1.

[4]Dina F.El-Mahdy,Myung Seok Park.Internal Control Quality and Information Asymetry in the Secondary Loan Market[J].Review of Quantitative Finance and Accounting,2014.43.

[5]Zuraidah Mohd-Sanusi,Nurliyana Haji Khalid,Amilin Mahir.An Evaluation of ClientsFraud Reasoning Motives in Assessing Fraud Risks:From the Perspective of External and Internal Auditors[J].Procedia Economics and Finance,2015.31.